基于因子分析的我国政府环境规制实证研究

2016-11-28杨志安刘益彤

杨志安,刘益彤

(辽宁大学 经济学院,辽宁 沈阳 110036)

·政治学研究·

基于因子分析的我国政府环境规制实证研究

杨志安,刘益彤

(辽宁大学 经济学院,辽宁 沈阳 110036)

在进一步明确政府环境规制内涵的基础上,对政府环境规制进行分类并构建政府环境规制强度指标体系,选择1998年到2014年间各类政府环境规制指标,运用因子分析计算因子得分及各因子所占权重,探讨我国政府环境规制强度变化趋势及各因子作用大小,并据此提出加强政府环境规制建设的政策建议。研究认为,我国在环境规制制度的安排及其变革取向上需要进一步优化控制型环境规制以强化现行规制力度,发展促进型环境规制以完善环境规制治理结构,正确处理两类规制之间的关系以建立合理的约束—激励机制,同时加大发展环保科技的政策和资金扶持力度,积极推动环境治理的公民参与,共同建设长久高效的环保规制机制。

环境规制;治理结构;因子分析

一、问题的提出

随着我国环境问题的日益严重,环境保护与经济社会发展矛盾的不断加深,政府环境规制已经成为分析经济社会发展不可或缺的影响因素。目前大量的研究集中在经济发展、产业结构、外商投资、技术创新等与环境规制的相互影响上,其中政府环境规制指标是进行这些研究的重要前提、难点与核心。然而通过文献梳理可以发现,已有研究对环境规制指标的选取主要存在以下几点问题。

首先,指标单一,大部分文献选择单一指标作为环境规制的衡量指标。如Laplante 和 Rilstone以稽查次数作为环境规制的衡量指标[1];Dasgupta等以征收的污染税作为环境规制衡量指标[2];傅京燕用能源强度(GDP/Energy)来衡量政府环境规制强度[3]1-60;赵红等以环境污染治理设施运行费用作为衡量指标[4];李强等和严立冬等以工业污染治理项目本年度完成投资额作为衡量指标[5,6];彭文斌等分别采用污染治理项目本年完成投资额和单位企业支付排污费指标来衡量环境规制[7];熊艳采用工业污染治理投资额衡量环境规制水平[8];谭娟采用政府环境治理投资总额来衡量环境规制强度[9]14-16;沈能、刘凤朝选取经工业产值占GDP比重修正的工业污染治理投资完成额占工业产值的比重作为环境规制度量指标[10];马媛以工业污染治理投资完成额除以就业总量反映环境规制程度[11];仇冬芳等采用环境污染治理投资额占GDP比重即环境污染治理投资强度来代表环境规制水平[12]。

其次,指标选取多从企业或减排效果出发。如黄平选择企业财务部门提供的环境保护投资完成额作为环境规制强度的评价指标[13];李斌、蒋伏心选取废水排放达标率、二氧化硫去除率和固体废物综合利用率3个指标来构建制造业的环境规制强度综合测量体系[14,15];王杰、刘斌采用废水排放达标率、二氧化硫去除率、烟尘去除率、粉尘去除率和固体废弃物综合利用率5个单项指标来衡量环境规制强度[16];魏晓平、王双燕选择单一环境规制下污染排放指标——二氧化硫去除率来衡量政府的环境规制强度[17]。

在分析以往对环境规制指标选取中存在的问题的基础上,本文将重新梳理环境规制的内涵,从政府的角度出发,将环境规制进行分类,并按照分类选取多项指标来构建政府环境规制强度综合评价指标,并依据计算结果,提出加强政府环境规制建设的政策建议。

刘益彤(1989—),女,山西太原人,博士,研究方向为公共财政与公共政策。

二、政府环境规制理论框架

关于环境规制的理论内涵,目前国内外尚未有明确权威的界定。在国外的文献中,“环境规制”与“环境政策”两个概念经常互换使用,而在实际分析时,又将这两个概念具体化为“污染治理”。在国内研究中,赵玉民认为环境规制是以环境保护为目的、个体或组织为对象、有形制度或无形意识为存在形式的一种约束性力量。其认为约束性作为规制的实质性特征,使得包括思想意识在内的隐性环境规制也应当纳入环境规制内涵中[18]。王玉靖和李旭颖认为政府环境规制是政府通过针对社会边际成本和厂商边际成本之间的差异采取相应政策措施,从而调节厂商经济活动并最大限度地消除环境污染带来的外部不经济,最终实现环境与经济的协调发展[19]62,[20]。肖璐将史普博的规制定义运用于环境规制,从行政决策模型和市场机制模型两方面将环境规制分别界定为政府对环境管理的一种手段和在一定环境规制制度下各个环境利益集团博弈的过程和结果[21]32-36。姜林认为政府环境规制是政府运用环境规制工具对企业的排污行为进行管理或制约,以达到保护环境和协调经济发展的目标。其认为把握政府与相关环境主体之间的关系和环境规制工具的设计是理解环境规制内涵的关键[22]23-28。

本文参考史普博对规制的界定和肖璐、谭娟对环境规制内涵的理解,认为政府环境规制是社会管理和经济调控的共同需求,其主体包括政府及相关利益集团[23]2-47,其目的是为了保护人类生存环境,克服微观经济无效率并最终实现社会福利最大化。政府环境规制的工具应当多样且灵活,主要包括:政府凭借政治权力颁布各项环境保护(以下简称环保)相关法律法规及采取相关行政措施进行强制环保;政府凭借功能优势利用市场规律引导企业主动节能减排;政府凭借组织和资源优势调动社会力量积极参与环保;等等。

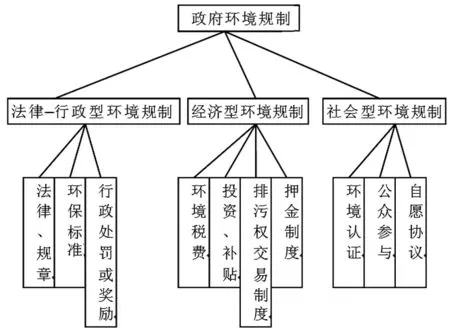

在对环境规制内涵理解的基础上,本文将政府环境规制分成以下三大类:第一,法律—行政型环境规制。法律—行政型环境规制是指政府通过相关法律法规、部门规章以及环保标准或其他行政命令直接对环境资源使用进行干预。政府可以通过行政监察对违法违规企业进行行政处罚,也可以给予守法守规企业一定的奖励。第二,经济型环境规制。经济型环境规制是指政府运用价格、税收、投资、补贴等经济政策引导企业在追求利润最大化的同时做出环保决策。常见的经济型环境规制有环境税、环境费、排污权交易制度、押金制度以及环保投资等。第三,社会型环境规制。社会型环境规制是指除法律—行政型和经济型规制外的主要通过政府利用社会力量进行的环境规制。具体来讲主要有政府信息公开、环境认证、公众参与、自愿协议等(见图1)。

图1 政府环境规制理论框架

三、基于国家层面的政府环境规制实证分析

(一)指标选取

基于政府环境规制理论框架及现阶段我国环境规制的主要方式,结合数据的可获得性,本文选取以下指标构成政府环境规制指标体系。

法律—行政型环境规制指标,具体包括:累计发布的国家法规数、累计发布的国家标准数、环境监察机构人数、环境影响评价执行项目数以及行政处罚案件数。

经济型环境规制指标,具体包括:环境污染治理投资额、排污费收入、准环境税以及设施运营资质证书获得单位数。

社会型环境规制指标,具体包括:信访办结数、当年承办的人大建议政协提案数、系统内科研机构数以及历年累计通过的环境标志认证数量。

需要说明的是:第一,环境污染治理投资统计口径中已经包含了政府财政支出的绝大部分,只漏了占财政支出比重较小的经常性支出,例如人员成本、材料服务等支出[24],加之受政府预算体制改革的影响,财政支出统计口径发生较大变化,缺乏可比性。因而仅选择环境污染治理投资额,而不再选择政府支出。第二,准环境税的选择主要借鉴了刘喜丽选择准碳税的方法[25]79-81,选取了我国目前已经实施的对环保有较大影响的主要税种收入,具体包括:采矿、造纸、化学、发电供热等严重污染产业应交增值税[26]、成品油消费税以及资源税和车辆购置税。第三,将设施运营资质证书获得单位数纳入经济型规制指标中是因为这一证书的颁发是以推进设施运营市场化为目的的。

(二)数据来源与处理

由于我国政府环境规制发展较晚,规制数据的全面统计起步也较晚,因而在考虑数据的可获得性、可靠性和真实性的基础上,本文选择1998—2014年的数据进行统计分析。全部数据来源于1998年到2014年的全国环境统计公报,1999年到2015年的中国环境年鉴、统计年鉴、税务年鉴,以及环保部、统计局等官方网站。

需要说明的是在统计成品油消费税时,1998年和1999年成品油消费税未被单独列出,因而该数据根据2000年到2004年成品油消费税占全部国内消费税平均比重估计得到。

进一步将环境污染治理投资额、排污费收入和准环境税进行定基化处理,即利用GDP平减指数剔除通货膨胀对它们的影响。由于不存在逆向指标,因而无须进行正向化处理。

(三)因子分析

1.因子分析的适用性检验

由于因子分析是要对原有纷杂的变量进行浓缩,即将原有变量中的信息重叠部分提取和综合成因子,因而,首先要测度原有变量之间是否存在较强的相关关系,也即进行因子分析的适用性检验。通过对13个指标变量进行KMO和Bartlett的检验可知,Bartlett球度检验统计量的观测值为464.831,相应的概率P-值接近于0,即P-值小于给定的显著性水平 ,拒绝原假设,认为相关系数矩阵与单位阵有显著区别,同时,KMO值为0.737,大于0.6(如表1所示)。根据Kaiser给出的KMO度量标准可知这13个变量适合进行因子分析。

表1 KMO 和 Bartlett 的检验

2.变量共同度和公共因子的选取

采用主成分分析法提取因子并选择大于1的特征值,所提取的公因子对各个变量的方差贡献均在0.7以上,各变量的绝大部分信息可被因子解释,信息丢失较少。

表2 因子解释变量总方差

提取方法:主成分

从表2中可以看到,共有2个公因子被提取:第一主成分特征根为10.71>l,方差贡献率为82.40%;第二主成分特征根为1.24>1,方差贡献率为9.49%。两个主成分累计贡献率为91.89%,提取的2个因子能够解释指标变量总方差的91.89%,总体上,指标变量的信息丢失较少,因子分析效果较理想。

3.因子旋转和因子的命名解释

由于最初得到的因子负荷矩阵与第一因子相关程度高而与第二因子相关程度低,且两个因子的实际含义比较模糊,因而采用方差极大法对因子载荷矩阵实行正交旋转,旋转后的因子载荷矩阵如表3所示。

表3 旋转前后的因子载荷矩阵

提取方法:主成分

旋转法:具有 Kaiser 标准化的正交旋转法

a:旋转在 3 次迭代后收敛

由表3可知,排污费收入、环境监察机构人数、国家标准数、法规总计、行政处罚案件数、准环境税、执行环境影响评价的项目数、环境污染治理投资额在第1个因子上有较高的负荷,第1个因子主要解释了这几个变量,可解释为控制型政府环境规制;当年承办人大建议政协提案数、各级环境科研所数、信访办结数量、设施运营资质证书获得企业数、环境标志认证数量在第2个因子上有较高的负荷,第2个因子主要解释了这几个变量,可解释为促进型政府环境规制。与旋转前相比,因子含义较为清晰,且2因子没有线性相关关系,实现了因子分析的设计目标。

4.计算因子得分和指标权重

采用回归法估计因子得分系数,根据因子得分系数矩阵,见表4,写出旋转后因子得分函数:

F1=0.154×国家环保标准数+0.143×法规总计+0.27×环境监察机构人数+0.063×环境污染治理投资额+0.357×排污费收入+0.093×准环境税-0.24×各级环境科研所数-0.018×环境标志认证数量-0.219×当年承办人大建议政协提案数+0.106×执行环境影响评价的项目数-0.021×环保设施运营资质证书获得企业数+0.182×行政处罚案件数-0.091×信访办结数量。

F2=-0.035×国家环保标准数-0.021×法规总计-0.172×环境监察机构人数+0.068×环境污染治理投资额-0.284×排污费收入+0.034×准环境税+0.368×各级环境科研所数+0.153×环境标志认证数量+0.358×当年承办人大建议政协提案数+0.012×执行环境影响评价的项目数+0.157×环保设施运营资质证书获得企业数-0.087×行政处罚案件数+0.225×信访办结数量。

表4 因子得分系数矩阵

提取方法:主成分

旋转法:具有 Kaiser 标准化的正交旋转法

构成得分

以旋转后2个因子的方差贡献率为权重,计算综合得分,从而对我国历年政府环境规制强度进行评价。计算公式为:F=F1×0.496/0.919+F2×0.423/0.919,计算结果如表5所示。

表5 政府环境规制公因子及综合得分表

由于因子载荷矩阵表示的是各指标与公因子的相关程度,因而可以通过各指标的因子载荷大小来确定各指标的相对重要性。通过将初始因子在公因子上的载荷的绝对值占公因子载荷绝对值之和的比重相加,并进行归一化处理,可以得到各指标的权重系数。计算结果如表6所示。

表6 各指标权重系数计算结果

(四)结果分析

第一,从政府环境规制综合强度得分来看,我国政府环境规制强度逐年上升,强化趋势明显,强化速度较快,尤其是2007年、2010年及2012年政府环境规制力度都有明显的提高。早期由于环境问题的显露,政府运用行政手段直接对环境污染进行了调控,之后随着市场经济的不断深化和管理理念的不断转变,政府加大了经济手段对环境资源的控制。如今随着环境形势的进一步恶化,环保与经济环境协调发展矛盾的突出,政府不仅进一步加强了环保制度建设,加大环保管理力度,而且开始积极探索和发展能够促进企业与公民共同作用的、实现经济与环境双赢的环境规制模式。

第二,控制型规制因子得分与促进型规制因子得分都随着时间的推移整体呈波动上升趋势。控制型规制因子得分在2005年由负转正,并在随后的2年间急速增大。这是因为“十一五”规划首次对环保提出绝对性限制要求,并在此基础上执行严格的环保绩效考核,使得控制型环境规制快速增强。在“十一五”末“十二五”初,环境执法监察力度进一步加大,战略环评及环保基本公共服务设施和基础工程取得丰硕成果,但2011年后随着促进型环境规制的突起,控制型规制因子得分表现出明显的下降趋势。促进型规制受到重视并得以发展的时间较晚,2011年10月国务院发布了探索环保新路径的纲领性文件——《关于加强环境保护重点工作的意见》,文件着重强调了要着力解决影响科学发展和损害群众健康的突出环境问题,改革环保体制机制,探索代价小、效益好、排放低、可持续的环保新路径。在这样的文件指导下,近年来以承办人大建议政协提案数量、信访办结数量、环境科研所数量为衡量标准的促进型环境规制逐步发展壮大,其因子得分从负转正且取得较大的数值。

第三,从各指标权重系数来看,排污费收入是各指标中所占权重最大的。排污费收入作为我国比较成熟的环境管理制度在整体环境规制中发挥着重要作用。在控制型环境规制中紧随其后的是环境监察和行政处罚指标,准环境税和环境污染治理投资额指标权重排名靠后。可以预见如果在需要调整规制力度时准环境税和环境污染治理投资难以像征收排污费或直接加强行政性规制那样起到明显的效果。这主要是因为以下几点原因:我国当前尚未开征专门的环境税收,本文中的准环境税也仅是目前对环保有较大影响的税种收入的集合;环境污染治理投资资金不足,并且将城市环境基础设施投资中的一些包括燃气、集中供热等市政公用基础设施投资也纳入了环境污染治理投资范围;另外,排污交易制度也尚在试点阶段,难以找到可靠连续的全国性数据进行分析。

在促进型环境规制因子方面,权重排在前3的分别是环境科技、承办的人大建议政协提案数和环境信访办结数量,环境科技指标所占权重为0.114,是仅次于排污费收入的第2重要指标。据此可见发展环保科技是加强环境规制的重要举措,尤其是对一些非环保产业的生产企业,如果治污技术难以获得或治污技术成本大收效小,则企业的治污积极性就会很低,此时强硬的控制型规制政策只会让企业停产倒闭或出现规制俘虏。承办人大建议政协提案数和环境信访办结数量也在整个指标体系中占有较高权重。据此可见,提高公民参与环保程度是能够有效提高环境规制力度的,因为它可以有效防止环境保护政策左右偏移或流于形式,问题是我国目前政府信息公开尚不到位,公众参与环保的意识和话语权均较弱。

四、加强政府环境规制建设的政策建议

(一)优化控制型环境规制,保障环境规制强力有效

根据公共品理论及我国当前国情,环境规制仍然要将政府控制型规制放在主导位置之上,不断建立健全各项法律法规,修订和调整环境规制机制和具体制度中存在的缺陷和不足,加强各类环境标准的适用性及协调性,加强环境影响评价等制度建设,进一步加强环境执法监察管理,加大对环境污染的查处力度。

在控制型环境规制中还要注重基于市场调节的经济性规制方法的完善和使用。短期内进一步改革排污收费机制,明确付费主体,清晰污染责任,扩大收费范围,合理确定排污收费标准,转变超标收费为排污收费,转变单一浓度收费为浓度与总量复合收费,转变单因子收费为全部因子收费,转变静态收费为动态收费,全部排污费收入纳入政府预算,实行专项管理。加快推进排污权交易机制改革,逐渐培育排污权交易市场,稳步开展排污权有偿使用和交易。探索费改税及税制绿化,整合现有准环境税,开征环保专项税收。针对我国具体情况,可从开征大气污染税、水污染税以及垃圾税等重点污染源和污染行为入手,循序渐进扩大征收范围。加大环保投资规模,建立健全投入增长机制,优化环保投资结构,重点支持防污治污项目,加强环保资金的绩效管理,提高环保资金的使用效率。

优化控制型环境规制的目的,就是要构建一个层次清晰、有针对性却又相互配合、相互支撑的规制体系,保障我国环境规制强力有效。

(二)完善环境规制治理结构,建立合理的约束—激励机制

促进型环境规制相比控制型环境规制更加注重站在公民和企业的角度来制定方针政策,因而促进型环境规制能够较好地解决存在于控制型环境规制中寻租、越位或缺位问题,从而形成更加公正合理的环境规制规则和环境治理结构。完善环境治理结构首先要求在保持政府主导地位的同时,转变政府治理方式,这要求政府规制要从社会需求角度出发,更多依靠民间力量,合理利用市场方式,切实提高环境规制效率。具体来讲,政府除了可以通过进一步提供完善环境标志认证和企业环保资质认证等服务之外,还应当从多层次、多角度出发,动员多方力量,采取多种模式,引导和激励企业从污染治理迈向“环境经营”,转变企业被动规制的状态。在这一过程中,尤其要注意企业天生持续逐利性的特点,充分利用这一点,再配合以适当的激励措施,就可以实现用较低的投入促使企业在无意当中自觉推动环境优化。反之,没有经济回报,即使拥有较强的行政压力也很难阻止企业进行非环保生产[27]。

在完善环境治理结构的同时,要处理好控制型规制和促进型规制之间的关系。控制型规制在约束企业环境行为中具有至关重要的作用,但控制型规制也应合理适度,在与促进型规制的相互配合下,建立合理的约束—激励机制,才能有效破解环境保护难题。此外还应考虑产业和地区特点,合理运用控制型规制和促进型规制取得最佳的环境规制效果。

(三)加大环保科技创新力度,建立健全环境技术政策

新技术的出现能够有效提高环境规制质量,因此,在环保技术不具备时,政府环境规制的重点更应当放在促进环保技术的研发和运用当中,为了加快环境技术进步和科技创新的步伐,政府除了要制定合适的环保标准外,更要加大环保科技创新的政策和资金支持力度。

首先,政府应加强开发环保技术平台建设,优先支持重点领域的环保技术创新研发,加强推广新工艺、新技术、新设备等环保实用技术和示范工程等工作,充分发挥政府在推动环保科技进步中的引导作用。其次,加强环保科技投入,切实提高环境技术研发在基础性研究和软科学中的科研经费份额[28]188-189。在给企业的资金支持中,政府应在通盘考虑环境规制对企业技术创新间接影响效应的基础上,针对不同类型的企业和技术,或给予财政补贴,或为其提供更多的税收优惠和融资渠道,以此更加科学有效地为环保科技创新提供良好的资金支持。再次,政府应大力扶持培养绿色技术人才的教育工作,支持各科研机构及高等院校利用人才优势从事环保技术研究与创新,通过产学研的紧密结合,将环保技术广泛应用到实际当中,推动环保事业快速发展。

(四)完善公民环保参与机制,增强公民环保责任感

建立高效的公众参与机制是强化规制力度的重要保障。政府与公民参与环保的互动程度在整个规制指标中占有较大比重,因而进一步完善公民环保参与机制,增强公民环保责任感是加强政府环境规制建设的重要举措。

首先,加大政府环保信息公开力度,提高环保公开信息质量,这是完善公民环保参与机制的重要前提。在政府信息公开中应不断细化和扩展公开内容,提高重点信息公开实效,主动公开群众关心的环境投诉、环境违法案件查处情况,保障公民的知情权、参与权和监督权。其次,扩展公民参与的范围、途径和方法,让公民的参与深入到环保决策、环保管理以及环保救助等方方面面中去,各级部门应当保证信件、“12369”环境热线、互联网等公众参与渠道畅通,并及时处理公民反映的各类环境问题。对于重大环境保护项目或重大项目中涉及的环保问题,都应当通过举行座谈会、听证会或其他形式,征求相关专家和公众的意见。再次,降低公民参与环保的成本,尤其是行政复议成本和诉讼成本,以确保公民能够积极监督环保管理机关活动,对环境管理中存在的问题提出建议和对策,检举和揭发各种破坏环境的行为。最后,进一步加强环保宣传工作,加大环保知识普及和法律知识普及力度,增强公民环保意识,使其主动参与到环保中来。

[1] LAPLANTE B P. Rilstone.Environmental Inspections and Emissions of the Pulp and Paper Industry in Quebec [J].Journal of Environmental Economics and Management ,1996,(31):19-36.

[2] DASGUPTA S, LAPLANTE B, MAMINGI N, WANG H. Inspections, Pollution Prices and Environmental Performance: Evidence from China [J] Ecological Economics, 2001,(36):487-498.

[3] 傅京燕.环境规制对贸易模式的影响及其政策协调[D].广州:暨南大学,2006.

[4] 赵 红.环境规制对产业技术创新的影响——基于中国面板数据的实证分析[J].产业经济研究,2008,(3):35-40.

[5] 李 强,聂 锐.环境规制与区域技术创新——基于中国省际面板数据的实证分析[J].中南财经政法大学学报,2009,(4):18-23.

[6] 刘加林,严立冬.环境规制对我国区域技术创新差异性的影响——基于省际面板数据的分析[J].科技进步与对策,2011,(1):32-36.

[7] 彭文斌,李启平,邝嫦娥,等.基于VAR模型的外商直接投资与环境规制关系的实证研究[J].湖南科技大学学报(自然科学版),2011,(6):119-124.

[8] 熊 艳.基于省际数据的环境规制与经济增长关系[J].中国人口资源与环境,2011,(5):126-131.

[9] 谭 娟.政府环境规制对低碳经济发展的影响及其实证研究[D].长沙:湖南大学,2012.

[10] 沈 能,刘凤朝.高强度的环境规制真能促进技术创新吗?——基于“波特假说”的再检验[J].中国软科学,2012,(4):49-59.

[11] 马 媛.我国东中西部环境规制与经济增长关系的区域差异性分析[J].统计与决策,2012,(20):130-133.

[12] 仇冬芳,周月书.我国环境规制与污染密集型产业发展的协整机制——基于VAR模型和VEC模型的实证研究[J].技术经济,2013,(6):65-71.

[13] 黄 平,胡日东.环境规制与企业技术创新相互促进的机理与实证研究[J].财经理论与实践,2010,(1):99-103.

[14] 李 斌,彭 星,欧阳铭珂.环境规制、绿色全要素生产率与中国工业发展方式转变——基于36个工业行业数据的实证研究[J].中国工业经济,2013,(4):56-68.

[15] 蒋伏心,王竹君,白俊红.环境规制对技术创新影响的双重效应——基于江苏制造业动态面板数据的实证研究[J].中国工业经济,2013,(7):44-55.

[16] 王 杰,刘 斌.环境规制与企业全要素生产率——基于中国工业企业数据的经验分析[J].中国工业经济,2014,(3):44-56.

[17] 王双燕,魏晓平,赵雷英.外商直接投资、环境规制与产业结构高级化[J].首都经济贸易大学学报,2016,(1):26-32.

[18] 赵玉民,朱方明,贺立龙.环境规制的界定、分类与演进研究[J].中国人口资源与环境,2009,(6):85-90.

[19] 王玉靖.环境成本内在化、环境规制与贸易和环境的协调[D].长沙:湖南大学,2008.

[20] 李旭颖.企业创新与环境规制互动影响分析[J].科学学与科学技术管理,2008,(6):61-65.

[21] 肖 璐.FDI与发展中东道国环境规制的关系研究[D].南昌:江西财经大学,2010.

[22] 姜 林.中国环境规制效率评价研究[D].沈阳:辽宁大学,2011.

[23] 史普博.管制与市场[M].上海:上海人民出版社,1999.

[24] 原毅军,孔繁彬.中国地方财政环保支出、企业环保投资与工业技术升级[J].中国软科学,2015,(5):139-148.

[25] 刘喜丽.我国节能减排现状及税收促进政策效应分析[C]//董长瑞.经济理论与政策研究.北京:经济科学出版社,2011.

[26] 李 玲,陶 锋.污染密集型产业的绿色全要素生产率及影响因素——基于SBM方向性距离函数的实证分析[J].经济学家,2011,(12):32-39.

[27] 王彩霞.环境规制拐点与政府环境治理思维调整[J].宏观经济研究,2016,(2):75-80.

[28] 王 怡.环境规制有关问题研究——基于 PDCA 循环和反馈控制模式[D].成都:西南财经大学,2008.

(责任编辑:蔡宇宏)

Chinese Government Environmental Regulation based on Factorial Analysis

YANG Zhian, LIU Yitong

(School of Economics, Liaoning University, Shenyang 110036, China)

On the basis of further clear connotation of the government environmental regulation, this paper classifies it and establishes the environmental regulation index system. Then by using the data during 1998—2014, this paper tries to explore the trends of China's environmental regulation intensity and the contributions of each factor by calculate comprehensive scores and factor weight using the factorial analysis method. At last puts forward the reasonable suggestions. The study suggests that the country needs to further optimize controlling -environmental regulation to strengthen the current regulation, develop promoting-environmental regulation to perfect governance structure, correctly handle the relationships between the two types of regulation to establish a reasonable constraint-incentive mechanism, at the same time, strengthen policy and financial support for environmental science and technology, actively promote citizens participate in environmental governance, all in order to build a long-term environmental regulatory mechanism.

environmental regulation; governance structure; factorial analysis method

2016-07-19;收修日期:2016-09-18

辽宁省财政科研基金项目(14B003)

杨志安(1963—),男,辽宁绥中人,教授,博士生导师,研究方向为财税理论与实践;

F205;D669.9

A

1003-0964(2016)06-0034-07