基于因子分析和熵值法的中原经济区上市公司企业财务绩效评价

2016-11-28单芳

单 芳

(中州大学 管理学院,郑州 450044)

基于因子分析和熵值法的中原经济区上市公司企业财务绩效评价

单 芳

(中州大学 管理学院,郑州 450044)

设计一套指标评价体系,运用因子分析和熵值法,以中原经济区上市公司为例进行了财务绩效评价,通过分析发现虽然指标体系相同,但由于赋予指标的权重不同得出的结果会有一些显著性差异,因此针对不同的企业我们要结合运用不同的方法,发现企业的不足之处以期能够得到及时处理,使企业更加健康的发展。

因子分析;熵值法;中原经济区;财务绩效评价

一、引言

“中原兴则中部兴,中部兴则中国兴;中原强则中部强,中部强则中国强”。中原经济区是中国首个内陆经济改革和对外开放经济区,于2012年批准设立,是中国新一轮改革的重要标志。中原经济区上升为国家战略,将成为国家经济社会发展中的重要战略支撑点,更是中部崛起的一个重要标志。中原经济区的发展不仅关系到河南的经济社会发展,对中部地区发展甚至对全国经济社会发展具有重要的战略意义。

伴随着中原经济区战略的进一步推进,作为中原经济区支柱的上市公司在经济发展中的作用将更加凸显。截至2014年12月31日,中原经济区内我国境内上市的企业有91家(包含主板、创业板上市企业),其中河南省67家,安徽省9家,河北省5家,山东省4家,山西省6家。这些上市公司为当地的经济发展做出了巨大的贡献,是中原经济区建设发展的重要推动力量。因此,科学合理地评价企业绩效,有利于中原经济区上市公司提升管理水平,进一步把握契机、应对风险,对政府管理部门、公司管理者、投资者及其他利益相关者都具有极其重要的指导意义。

国内学者对上市公司财务绩效的相关研究较多,但通过对文献的梳理,可以发现以往研究的一些不足主要有:①对上市公司绩效评价的内容范围和评价指标、评价方法缺乏统一认识;②很少有对地方区域上市公司做绩效评价;③专门针对中原经济区内上市公司绩效评价的研究基本空白。因此,本文选择中原经济区上市公司为研究样本,在借鉴财务绩效相关研究成果的基础上,设计同一指标体系,分别运用熵权法和因子分析法两种分析方法进行财务综合绩效实证研究,并对评价结果进行对比分析,以期对中原经济区上市公司企业提供借鉴参考。

二、研究设计

(一)样本选取

本文选取了中原经济区截至2014年12月31日上市的91家企业,其中包括有69家制造业,8家采矿业,3家电力、热力、燃气及水生产和供应业,3家农林牧渔业,2家批发零售业,2家信息传输、软件和信息技术服务业, 2家交通运输、仓储和邮政业,1家文体、体育和娱乐业,1家建筑业。

(二)指标体系

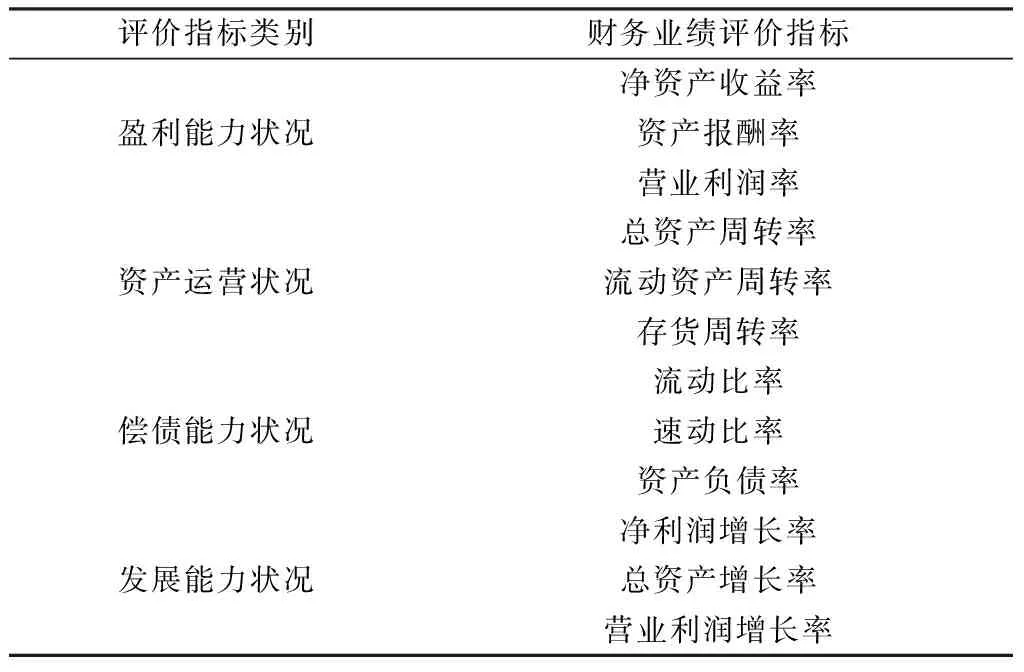

为全面反映中原经济区上市公司绩效,文章参考国资委财务监督与考核评价局针对国有企业制定的《企业绩效评价标准值(2013)》修订而成,主要包含反映公司盈利能力状况、偿债能力状况、资产运营状况以及企业发展能力状况4个方面、12个指标的评价体系。如表1所示。

表1 公司绩效评价指标体系

(三)数据来源

本文中的财务数据均来源于wind数据库2014年年度报告,经手工搜集、整理而得。

(四)研究方法

本文采用因子分析法、熵值法对上市公司的财务绩效进行评价,为了评价结果具有一定的说服力,故本文采用同一套评价指标体系。如果选择不同的指标体系,赋权方法不同,就会产生不同的评价结果;而不同的权重,只是侧重点不同而己,并不代表孰对孰错。因此,不能把某一评价结果当成考评企业的唯一标准,要客观、全面的分析问题,具体地分析企业的优劣,以便做出正确判断。

1.因子分析法

因子分析法是利用降维的思想,即减少原指标的数量,用较少的几个综合指标来代替数量较多的原指标。这些综合指标既要尽量多地反映原来指标所反映的信息,又要保证相互之间是独立的。

2.熵值法

熵是热力学中的概念,熵值法是依据指标所反馈的信息量的大小来赋予其相应的权重,当指标的熵值越大,提供的信息量越小,权重越小,在综合评价中所起的作用就越小。该方法从根本上解决了人为赋权的各种弊病,使评价结果更加科学和客观。

三、实证结果

(一)因子分析法

2.适宜性检验。本文使用SPSS22.0对标准化矩阵进行因子分析。首先通过 KMO和Bartlett’s检验,结果是0.768>0.5,说明数据适合做因子分析。同时,Bartlett’s球度检验的P值为0.000<0.050,假设被拒绝,说明相关系数矩阵与单位矩阵有显著差异,也说明数据适合做因子分析。

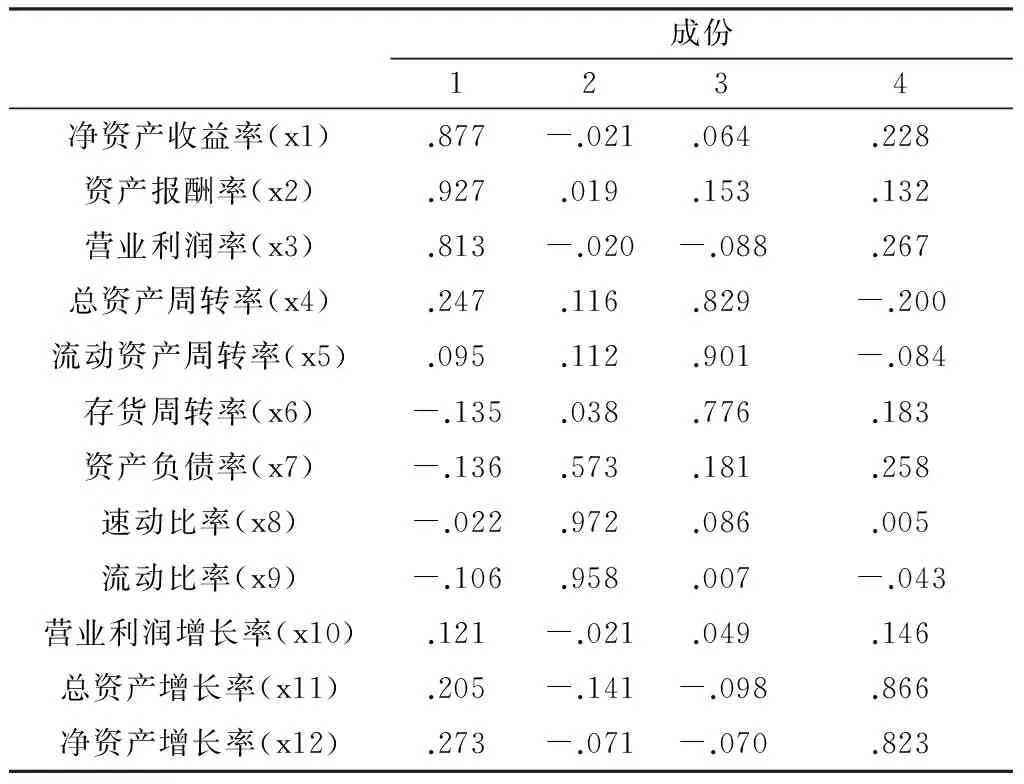

3.确定因子变量、计算因子载荷矩阵。根据因子分析原理,进行数据处理后,可得到四个主因子,累计贡献率达到72.633%,能反映原始变量的大部分信息,具有显著代表性。因此,主因子分析过程应提取F1、F2、F3、F4四个主因子。通过表2看出F1 在x1、x2、x3上的载荷最大, 这三个指标反映了公司的盈利能力;F2在x7、x8、x9上的载荷最大,这三个指标反映了公司的偿债能力;F3在x4、x5、x6上的载荷最大,这三个指标反映了公司的运营能力和质量状况;F4在x11、x12上的载荷最大,这两个指标反映了公司的发展能力和发展速度。 根据因子方差贡献率,可以计算出四个公共因子得分的权重依次为盈利能力(26.34%),偿债能力(21.12%),营运能力(16.32%),发展能力(8.85%)。从中可以看出盈利能力因子的权重最大,发展能力因子的权重最小。

表2 旋转后的因子载荷矩阵

4.计算因子得分。 由表3因子得分系数和上市公司财务数据,可以计算得到中原经济区在上市公司绩效评价的各因子得分,然后进行排序,结果详见表5。

表3 成份得分矩阵

(二)熵值法

1.指标数据的预处理。为了消除指标属性和数量级的差异,需要对原始数据进行标准化处理。针对不同的指标,可以采用不同的方法进行标准化处理。

本文适度指标的选择中,同上述因子分析的选择。

2.计算各上市公司指标对于全部样本的比重

3.计算各指标的熵值, 第j个指标的熵值如下

4.计算各指标的熵权,第j个指标的熵值等于

5.计算综合绩效评价得分,第j个企业嫡权法综合绩效评价得分

根据上述熵值法中的公式,利用EXCEL2013软件计算出各指标的比重fij和熵值Hj,从而确定各指标的权重Wj和综合得分Si,结果见表4。

通过计算分析,可以看出熵值法更加侧重于企业的运营能力,其中存货周转率的的权重最大,其次是总资产周转率,而流动比率最低。计算各公司的综合得分,进行排序,比较优劣,如表5所示。

表4 2014年中原经济区上市公司财务绩效熵值计算表

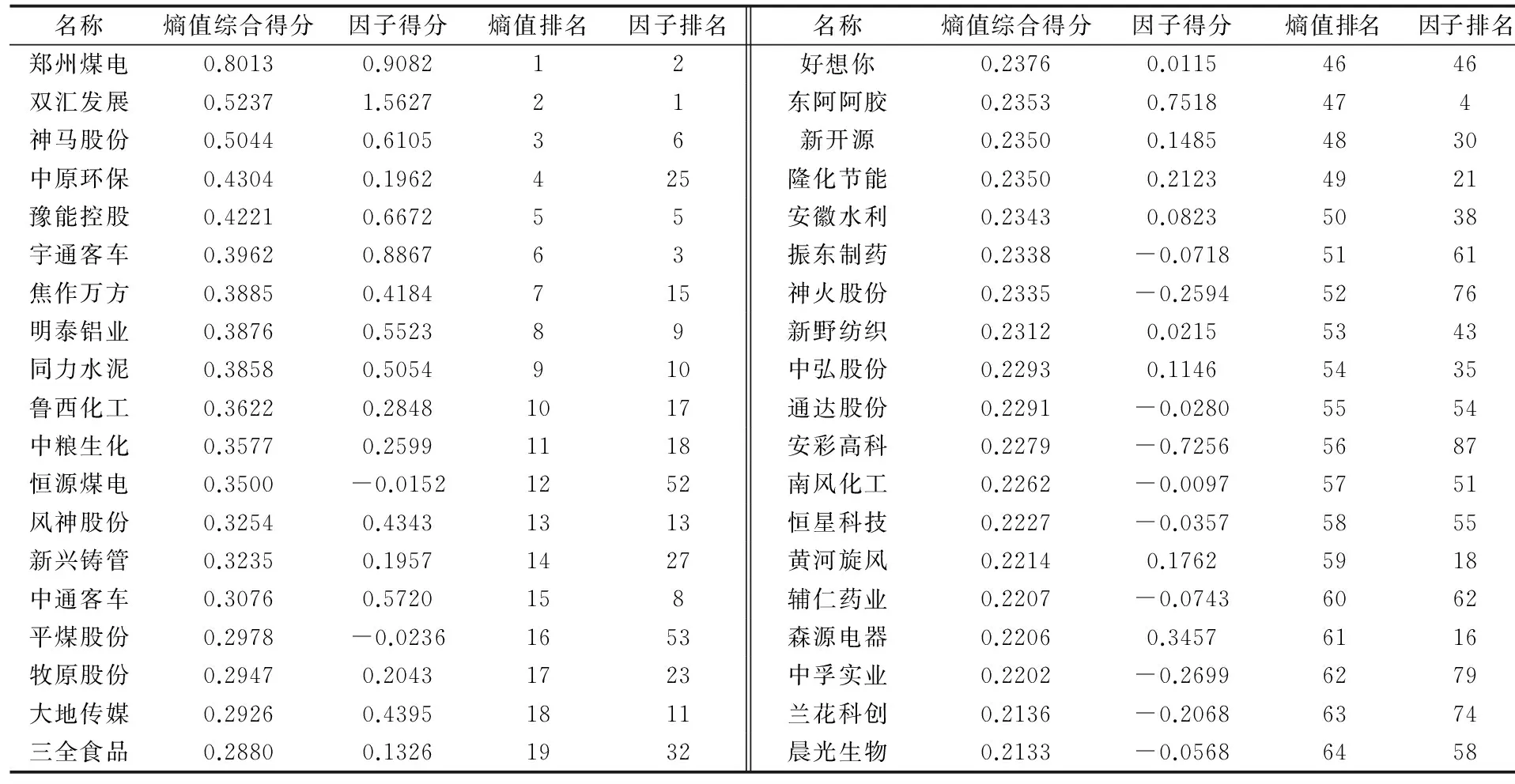

表5 因子分析和熵值法的得分排名如下

续表5

四、结果分析

从上述两种不同方法的综合得分我们看出,排名中位次相同的仅有4个企业;差额位次在10位以上的占据到了一半左右。根本原因是因为两种方法即使采用同一评价指标体系,但不同的评级方法为评价指标赋予的权重却不相同。从两种评价方法的理论依据看,因子分析法是以数据降维原理为依据的,而熵值法依据的是熵原理;从指标赋权情况看,因子分析法中权重最大的是盈利能力因子,偿债能力因子,营运能力因子,发展能力因子;而熵值法中权重最大的是营运能力,发展能力,盈利能力和偿债能力因子。由此可见,虽然采用了两种指标体系,但赋予权重的不同,得出的结果也会大相径庭。

本文以因子分析法和熵值法排序差距最大的森源电器为例进行具体的财务分析,并提出对策和建议,其他的中原经济区企业可以作为参考。

森源电气创立于1992年,属于国家原机械部和电力部定点生产高低压配电成套设备、隔离开关及元器件产品的厂家,于2010年在A股上市,属于电气机械及器材制造业。2013年受益于国家政策对于分布式发电的推动,公司在贯彻“大电气、大森源”既定经营战略下收购了郑州森源新能源科技有限公司,由于分布式发电领域正处在蓬勃发展的初期,公司将籍此分享该行业巨大的发展机遇,从而有效拓展公司产业链条,提高综合竞争实力和可持续增长能力,2013年使得营业利润增长率为44.4791%。2014年借助中信国安集团混合所有制改革之机,森源电气参股中信国安,抓住了向全国拓展的机会。森源电气在这轮刚刚开始的光伏电站“跑马圈地”中占得先机,签了很多订单。 除了光伏电站外,公司的LED路灯还会继续受益于新兴城镇化建设以及老城改造所带来的增长,而充电桩大规模投建的标配产品——APF也将面临爆发式增长。由此可见,森源电气多年前精心布局的新能源业务规划此时全面开花。这也使得近两年森源电气的2013年资产增长率为55.26%,2014年资产增长率为37.52%。

公司抓住了大发展的契机,2014年实现了营业利润率为26.3%,资产报酬率为10.47%,净资产报酬率13.29%,分别位于中原经济区上市公司企业中的第6、9和15位;从偿债能力情况来看,资产负债率、速动比率、流动比率分别排在第21、49和28位;从发展能力看,营业利润增长率、总资产增长率、净资产增长率分别排在第55、11和28位;从营运能力看,总资产周转率、流动资产周转率和存货周转率分别排在第73、88和77位。

从综合绩效评价来看,森源电气盈利能力整体较好;偿债能力稳定;发展能力整体性不错,综合营运能力较差。从因子分析降维得出的四个因子来看,盈利能力因子排名在整个中原经济区的排名为第11位,处于中原经济区的上游;偿债能力因子的组成是适度性指标,故经过标准化处理以后,排名为第5位,显示了森源电气较好的的偿债能力;发展能力因子排名为第16位,说明在整个区域内也具有较强的发展潜力;营运能力因子的排名为第84位,位于中原经济区的倒数第7位,显示了较差的营运能力。根据上述四个因子及权重综合得分排名为第16位。从熵值法上来看,因为营运能力因子所占的比重最高,发展能力因子其次,盈利能力因子随后、偿债能力因子最后的权重比例,得出森源电气的综合绩效评价得分排名仅为第61位。纵观原因,我们发现,熵值法之所以测算出综合排名低,是因为森源电气近两年的扩张,使得企业的资产迅速膨胀,故使得营运能力下降迅速,已经下滑到区域内的下游企业水平,而熵值法又对营运能力因子赋予了很高的权重,故此得分偏低,排名偏低。

针对森源电气的特殊时期,笔者提出以下建议:把握好国家的政策机遇,积极拓展企业营运规模,充分利用现有的资源及技术条件,尽量降低企业成本,把握中部经济区的发展契机,重点关注新能源的发展机会,提高企业的盈利能力和市场地位,在迅速扩展的同时要密切关注企业现金流的管理,保持企业稳步快速的增长。

五、结束语

本文从盈利能力、营运能力、偿债能力、发展能力方面考虑,构建了财务绩效评价体系,针对不同的的分析方法设定了同一指标体系,就是为了能够从多方面对企业进行评价。此外,通过对两种方法发现的差异性比较大的代表性企业进行了详细分析并提出了一些建议。本文的研究有利于管理当局清晰地了解到中原经济区上市企业的的综合排名和财务现状,为各利益相关者提供更多的参考决策依据。与此同时,本文也有一些不足之处,由于为了做两种方法的对比,本文构建的财务绩效评价体系遗漏了非财务指标因素,因此在应用中跟实际会有一些差异。笔者会在以后完善此方面的问题,使研究更具有实际的参考价值。

[1]叶总裕.关于多指标综合评价中指标正向化和无量纲化方法的选择[J].浙江统计,2003(4).

[2]周宏.相对绩效评价的绩效形式研究[J].会计研究,2008(6).

[3]刘泽荣.创业板上市公司财务评价指标体系研究[J].财会通讯,2013(3).

[4]刘敏.企业发展能力指标循环分析[J].财会通讯,2013(4).

(责任编辑 赵冰)

On the Financial Performance Evaluation of the Listed Corporations in Central Plains Economic Zone Based on the Factor Analysis and Entropy Method

SHAN Fang

(College of Management, Zhongzhou University, Zhengzhou 450044, China)

In this paper, a set of evaluation index system is designed. Using factor analysis and entropy method, taking listed companies in Central Plains Economy Zone as an example, the financial performance is evaluated. Through the analysis, we find that although the index system is the same, results will have some significant differences due to the given index of different weights. Therefore, in view of different enterprises, we should use different methods to find the shortcomings of enterprises in order to get better development.

factor analysis; entropy method; Central Plains Economic Zone; financial performance evaluation

2015-12-18

2014年度河南省科技厅软科学“中原经济区上市公司企业财务绩效评价(142400411299);2015年度河南省科技厅软科学“河南省上市公司制造业企业财务核心能力研究”(152400410311)

单芳(1980—),女,河南郑州人,硕士,中州大学管理学院讲师,研究方向为企业财务管理。

10.13783/j.cnki.cn41-1275/g4.2016.02.005

F275

A

1008-3715(2016)02-0022-05