沪市成交量与股价变动ARCH效应的实证研究

2016-11-25范利

范利

【摘要】本文选取2005年12月1日至2015年12月1日间每一交易日的上证综合指数的收盘价及成交量作为样本,通过建立增广的GARCH—M模型,对中国股票市场的成交量与股价变动的ARCH效应进行了实证研究,探讨了中国股票市场成交量和股价之间的相关性。实证结果显示:(1)中国股票市场的成交量与股价变动之间存在正相关关系,并且成交量因素的引入使股价波动的持久性明显减弱;(2)股票成交量中含有有关股价变动的信息,成交量的引入能够缓解股价变动的ARCH效应但不能消除该ARCH效应,说明还有其他因素影响股价的变动。

【关键词】上证综指量价关系 ARCH效应 GARCH—M模型

一、前言

(一)研究背景与意义

近年来,关于股票市场变动的建模和预测是很多经济学家和市场参与者广泛关注的焦点。股价的变动具有聚集性、时变性、突发性等特征,具有显著的ARCH效应,说明存在某个或某些因素使得股价的变动随时间而变化,但研究者们并没有对影响股价的因素达成一致意见。作为影响股价的因素之一,成交量对股价的作用,尤其是与股价变动ARCH效应的研究还不是很多。所以本文力图对成交量本身能不能解释股票收益序列的ARCH效应进行探讨。意义主要表现在以下四个方面:

1.进一步揭示我国资本市场的结构。通过成交量的变化看清楚投资者分类及其对股价的影响同时以股票市场为代表的资本市场的问题与缺陷得以显现出来。

2.为股票投资者进行投资活动提供经验支持。投资者通过研究得出的结论可以大致把握量价变动关系从而在进行投资过程中把握大致方向,减少损失的几率。

3.对股市的研究意义重大。在股市中,量价关系一直是分析股票的基础,也是投资者用于判断股票运行趋势的方法之一,因此,量价关系的研究有重要意义。

4.研究结果在统计学的角度上来看对于事件研究具有重要意义。运用到统计学上的原理进行实证研究,并在分析的过程中进一步扩展了这些原理,对统计学的发展有重要意义。

二、量价关系的理论基础

关于量价关系的理论研究大致分为:市场微观结构理论模型和传统的量价分析研究两大类。传统的量价分析研究主要是考察股市交易量与价格收益率之间是否相关,并根据不同的投资行为从理论上解释这种相关关系;金融市场微观结构理论,考察的主要是量价的互动关系受股市组织结构或交易机制的影响及两者的关系。总结有以下几种:

(一)噪声交易理性预期均衡模型

Admati和Pneiderer(1988)建立的对市场信息进行理性预期的模型。该理论假设投资者都是理性的,并且他们所接收到的的信息和机会都是不同的。成交量为市场中资产的定价提供了重要信息。成交量总是伴随着当前价格变化而变化,而且与价格的变动相反。

(二)混合分布假说模型

Harris和Raviv(1993)对预期的绝对收益和交易量所提出的模型,认为两者之间必定相关。他们认为投资者收到公共信息,但对信息的解释,是以不同的方式,并认为他们自己的解释是完全正确的。最终导致量价呈正相关关系。

(三)信息贯序到达模型

该模型假定市场信息逐渐向外扩散,信息交易者在接收到信息后会做出自己的判断和相应的交易,但无信息交易者不能从信息交易者的行为推断,而且禁止卖空交易。该模型主要体现是交易量的变化导致了价格的变动,总体呈“价走量先行”的特点。

(四)判断差异模型

Clark(1973)提出了混合分布假说模型,从资产价格变动的分布特征角度来解释交易量与价格的正相关性。认为成交量和价格变动之间的正相关关系时认为成交量与交易次数正相关,而交易次数又与价格的变化正向变动,所以两者是正相关关系。

三、量价关系的实证研究

(一)数据描述及检验

1.数据选取。通常,在股票市场中,股票指数水平可以代表整个股票市场的平均水平;因此,本文选取上证综合股价指数(以下简称上证综指)为代表,研究我国股票市场变动及其与成交量之间的关系。数据选取2005年12月1日至2015年12月1日间剔除了节假日之后每个交易日的上证综指成交量及收盘价作为样本,数据来源于锐思数据库。

2.数据统计性描述。从上证综合指数的股价走势图中可以看出上证指数在大幅度的波动之后会连续大幅度的波动,而在小幅波动之后也连续小幅波动,这种特性是属于典型时间序列的“波动聚集性”,其日收益率序列走势图也可以看出上证指数日收益率波动幅度在整个时间段中没有固定规律,表现出时间序列的时变性、突发性与集聚性特征,说明股价变动存在ARCH效应。

3.统计检验。

(1)Spearman相关分析法。为了明确上证指数的成交量与股价收益率之间的ARCH效应,先确定股票日收益率(rt)和日成交量变化率(vt)两者之间是否有关系,本文对这两个变量做了相关性分析,由于两列数据是间断的,而且两时间变量都不服从正态分布(上文已证),故本文采用Spearman相关系数来进行相关性分析,由SPSS19.0统计软件得出分析结果得出,日收益率(rt)和日成交量变化率(vt)两者之间的相关系数为0.217,因为事先不知道两者是正相关还是负相关,做的双尾检验,在1%的显著水平下,概率为0,说明股票的成交量与收益率是成正相关的,且其相关性是非常显著的。

而在做了双尾检验后,接下来用单尾检验再做一遍,得到的统计结果和双尾检验的结果是一致的。

(2)单位根检验。本文利用ADF检验法对股票成交量和股价日收益率进行平稳性检验。检验结果显示两个序列都是零阶平稳的。

(3)ARCH—LM检验。上文中已经验证出两者为平稳序列。由于平稳序列的方差可能是恒定值,而GARCH模型的建立需要序列存在条件异方差,所以建模前先对收益率的残差序列进行检验。收益序列残差ARCH检验结果如图:

建模前ARCH—LM检验

从测试结果中,P值为0,说明残差序列的最小二乘方程ARCH效应的存在。

(一)实证检验

本文在GARCH—M(1,1)模型的基础上,分别检验引入成交量之前与之后的股票日收益序列的ARCH效应,看成交量因素的引入能否消除ARCH效应。

首先对上证指数日收益率序列{rt}进行自相关检验,发现在10%的显著性水平下,滞后6阶时GARCH(1,1)模型最具代表性,因而模型的均值方程取滞后期为6阶。

本文使用软件Eviews5.0版本进行模型估计,采用极大似然估计法来估计GARCH—M模型中的回归参数。

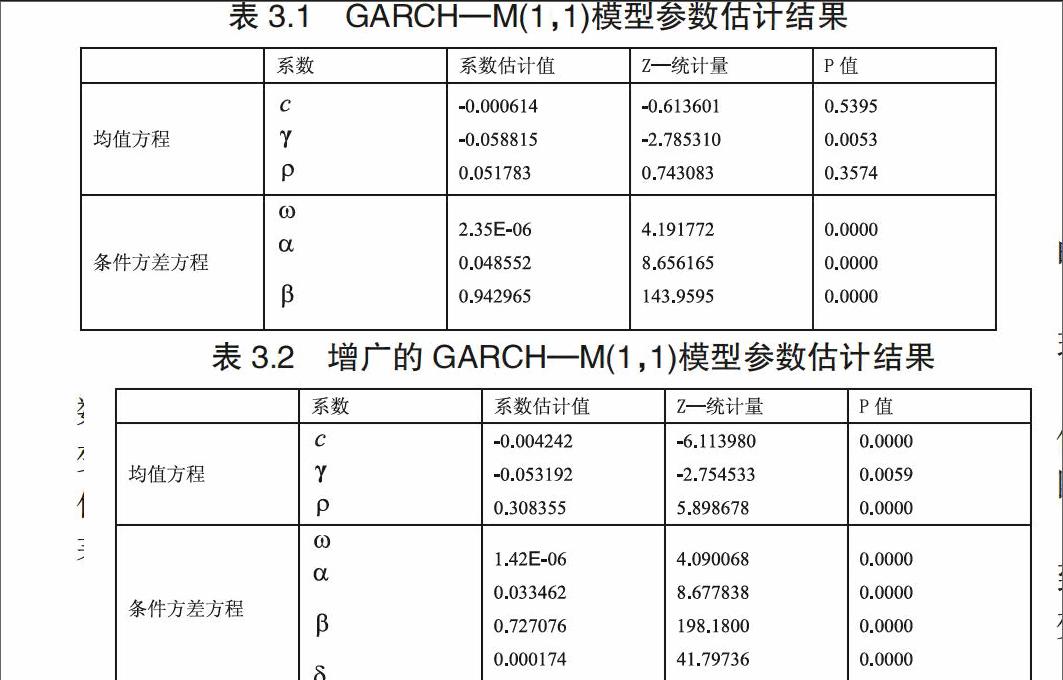

1.引入成交量前设定为如下形式:

从估值结果看,不考虑成交量因素时,均值方程中风险补偿系数为0.051783为正数,说明收益与风险之间是正向变动的:两者的变化方向一致,但系数的估值结果不显著为0.3574,说明还存在其他干扰因素。条件方差方程的系数估计都是非常显著的(在5%的显著水平下),这说明日收益率序列{rt}具有显著的波动聚集性特征。

2.引入成交量后的设定如下:

使用Eviews5.0软件对以上模型进行估计,得到均值方程和方差方程各项参数估计值的结果见表3.2:

从估值结果看,在条件方差方程中引入成交量因素时,均值方程中风险补偿系数为0.308355为正数,说明风险与收益之间依旧是正向变动的,这与为引入成交量时得出的结论一致。但引入成交量因素后所得的增广GARCH的均值方程系数的检验结果变得很显著,说明当期收益与风险之间的关系在成交量的引入下较为明确,也说明成交量是当期收益的一个重要解释变量。估计结果表明,成交量对条件方差造成的影响也很明显,成交量的变化率的系数值δ为0.000174,是正数,且p值为0,说明成交量与股价变动方向一致:成交量的提高使股价收益率提高,表现为股价的上涨,相反,则表现为股价的下跌。一定程度上显示出了“价走量先行的特点”。

(二)GARCH类模型的ARCH效应的检验

1.对成交量引入之前的GARCH—M(1,1)模型的检验。由图3.4可知,无法拒绝原假设H0,说明已经不存在ARCH效应。也表明GARCH—M(1,1)能够消除残差序列的条件异方差。该模型的使用是合适的。

2.对成交量引入之后的增广GARCH—M(1,1)模型的检验。由检验结果可知,无法拒绝原假设H0,说明已经不存在ARCH效应。也表明引入成交量因素后重新调整的增广GARCH—M(1,1)模型也能够有效的消除残差序列的条件异方差。该模型的使用也是合适的。

综上,本文实证分析所选择的GARCH类模型来分析股价收益波动率与成交量变化率之间的关系是合理的,其通过了检验。

四、实证结论与建议

(一)实证结论

上述实证分析结果可以看出:

(1)股价收益率序列具有明显的ARCH效应,该序列具有较强的波动聚集性、突发性、时变性以及持续性等鲜明特征。

(2)股价的变动与当期的成交量之间呈正相关的关系,并且表现为“价走量先行”。

(3)在GARCH(1,1)模型中引入了误差项的标准差,根据参数估计值,可以知道风险与收益之间是正相关关系,收益的变动与风险一致。

(4)股票收益序列的ARCH效应随着建模后成交量的引入而得到缓解,说明成交量中包含股市变动的信息,成交量能够解释股价变动的ARCH效应。

(5)成交量并不能充分解释股价的ARCH效应,因为由实证结果可以看出ARCH效应并没有完全消除,说明还存在除成交量之外的因素比如利率、汇率等,以及政策因素等外界环境的变化都会使得股票的价格随着时间的变化而变化。

(二)政策建议

为了提高股票市场的有效性以及稳定性,本文就研究结果提出以下几点建议:

1.对于政府部门。首先,要重视股市交易量的影响,必要时利用成交量对股价进行调控,同时要制定并完善相关政策,避免股市出现大的动荡;其次,营造良好的宏观经济环境,使股票市场更稳定;第三,完善金融监管体系,促进市场的稳定发展。

2.对于投资者。注重成交量的影响。在进行投资前,应该多多关注成交量的变化趋势,认真研判换手率,从而把握致胜先机。

3.对于上市公司。一方面,上市公司的股票价格反映了公司经营和盈利能力,所以上市公司需要加强自身管理,提高盈利能力。另一方面要多观察成交量的变化,因为成交量的变化也预示着本公司股价未来的变化方向,同时也反映了投资对本公司的期望,要适时调整公司的方针政策和运行模式,加强公众的乐观预期。