贵州高校助学贷款学生特征及还款违约风险初步分析

2016-11-25屈会李雯蒋雯洁刘小敏唐宇宏潘

屈会+李雯+蒋雯洁+刘小敏++唐宇宏+潘鸿

【摘要】通过对贵州5所高校生源地助学贷款现状调查,分析了贵州省大学生助学贷款特征及还贷风险,结果表明:贵州高校助学贷款学生中女生多于男生,以农村学生为主;贷款学生家庭经济主要来源以非稳定性收入占多数,学生获知贷款信息途径以非金融机构发布为主,多数学生缺乏契约意识;表明贵州高校大学生助学贷款还款存在较大的违约风险。

【关键词】助学贷款 学生特征 违约风险 贵州

自1997年全国高校并轨实行收费教育以来,高等教育成本不断增加,导致高校学生因学费和生活费负担额度逐步增大,进而使得经济困难学生问题日益突出。为避免或减少学生学费问题而丧失获得良好教育的机会,体现教育的社会公平性功能,国家于1999年实施了国家助学贷款政策,通过金融手段支持教育、资助经济困难大学生完成学业。目前已形成以国家助学贷款、生源地助学贷款、高校为学生办理的无息借款及商业助学贷款等四种主要形式[1]。国家助学贷款自实施以来,在取得较好的社会效益的同时也存在学生还贷能力不足和还款信用较低等方面的问题。部分高校助学还贷违约率超过了20%,少数甚至高达50%以上[2],致使银行等金融机构对助学贷款缺乏兴趣。

为了解贵州高校助学贷款学生的特征,分析可能存在的还款违约因素,于2015年3月至4月对贵州省5所高校(贵州大学、贵州财经大学、贵州民族大学、遵义医学院、遵义师范学院)不同年级和专业贷款大学生进行问卷调查,每所院校发放问卷120~140份,共发放650份,回收有效问卷594份。

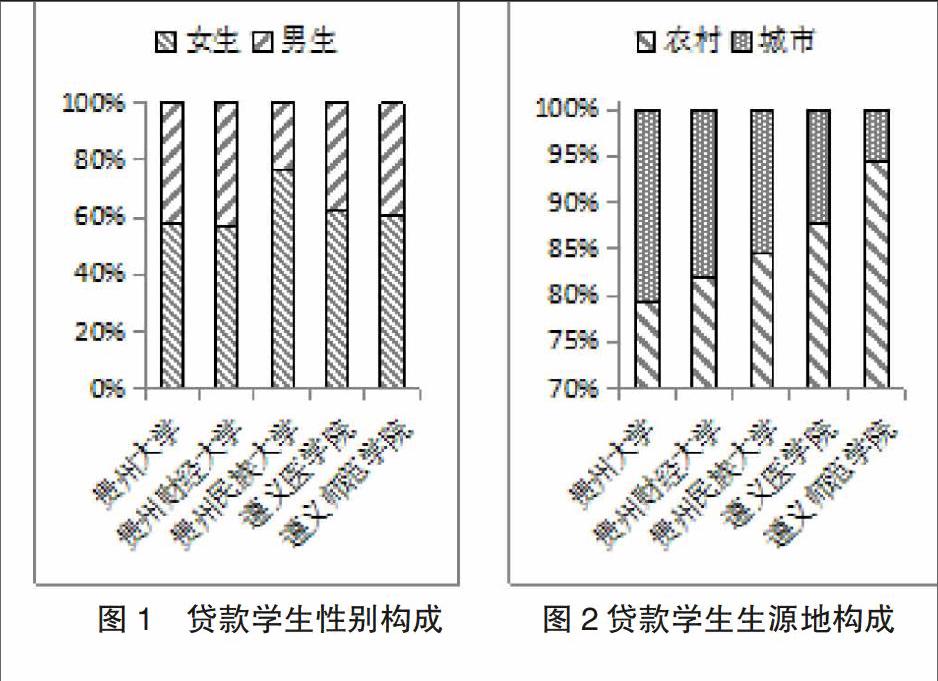

一、贵州高校助学贷款学生基本特征

贵州5所高校贷款学生均以女生为主(374人),占63.0%;其中贵州大学、贵州财经大学、贵州民族大学、遵义医学院、遵义师范学院分别占57.8%、57.3%、76.7%、62.3%和60.7%(图1)。生源地类型以农村生源为主(509人),占85.7%;贵州大学、贵州财经大学、贵州民族大学、遵义医学院、遵义师范学院分别占79.3%、81.8%、84.5%、87.7%和94.3%(图2)。家庭主要经济收入以外出务工(51.0%)和农产品销售(27.8%)为主;在贵州大学、贵州财经大学、贵州民族大学、遵义医学院、遵义师范学院贷款学生中,以外出务工作为家庭主要经济收入的分别占42.2%、61.8%、44.0%、57.7%和49.2%;以农产品销售作为家庭主要经济收入的分别占24.1%、20.9%、33.6%、26.2%和33.6%.

二、贷款信息获知途径

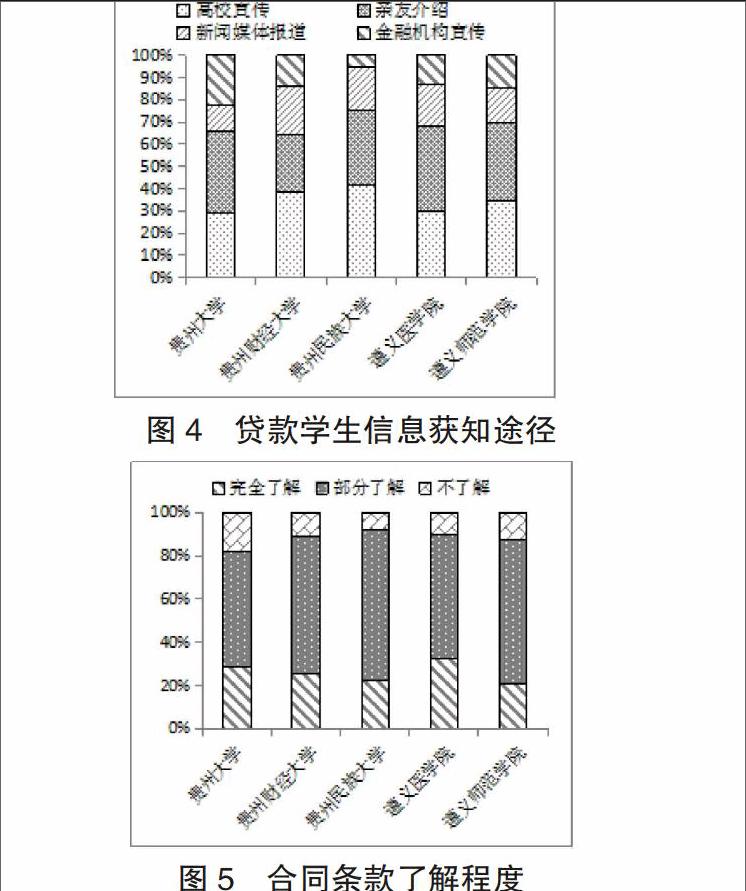

学生获知贷款信息的途径包括高校宣传、亲友告知、新闻媒体报道和金融机构宣传等多种形式。贵州5所高校贷款学生获知贷款信息的主要途径为高校宣传和亲友告知,分别为占34.5%和34.2%;其中贵州大学、贵州财经大学、贵州民族大学、遵义医学院、遵义师范学院贷款学生中通过高校宣传获知信息的分别为29.3%、38.2%、41.4%、30.0%和34.4%;以亲友告知获知信息的分别为36.2%、26.4%、33.6%、38.5%和35.2%;而通过金融机构宣传获知信息的差异较大,贵州大学为22.4%,而贵州民族大学为5.2%之间

三、贷款合同条款了解程度

签订贷款合同时,25.9%的贷款学生会认真阅读合同条款内容,在充分了解自己的权利和义务后签订贷款合同;其中贵州大学、贵州财经大学、贵州民族大学、遵义医学院、遵义师范学院贷款学生中完全了解合同规定的权利和义务的比例分别为28.4%、25.5%、22.4%、32.3%和20.5%;而多数学生(53.4%~69.8%)对合同条款中规定的权利和义务并未充分了解和理解的情况下签订贷款合同;有7.8%-18.1%的学生甚至完全不了解合同条款的情况下签订贷款合同(图5)。

四、还款违约风险分析

贵州5所高校贷款学生以女生为主,而女生受传统道德观念的约束较强,其还贷意愿会高于男生[3],从主观意愿而言,贵州高校贷款违约分析相对较小;然而,女生在就业和薪酬竞争力方面显著弱于男生[4],则可能是导致还款违约存在较高风险的客观原因。为此,高校需加强学生的就业指导,提高学生就业率,可在一定程度上降低客观违约风险的产生。

多数贷款学生家庭经济主要以外出务工和销售农产品收入为主。其中,外出务工收入常受工作流动性大、工期长短不一、务工收入常被拖欠等影响,而产品销售又常受农作物生长的季节性和气候条件等因素影响,致使这类收入具有较强的非稳定性,增加了贷款学生依靠家庭经济收入偿还贷款的不确定性和还款违约风险。

非省会城市高校(遵义医学院和遵义师范学院)贷款学生中农村生源地比例高于省会城市(贵州大学、贵州财经大学和贵州民族大学),可能基于家庭经济条件的考虑,多数学生选择消费水平相对较低的非省会城市就读所致;相应的,学生将来的就业和发展机会也可能相对较低,导致其偿还贷款能力也相对较低,还款违约风险相对较高。

金融机构对高校助学贷款缺乏兴趣,对助学贷款的宣传不足使得贷款学生获知贷款信息缺乏权威性,对合同条款的理解和认识缺乏准确性,对合同条款的法律效应的重要性重视程度不够等,则有可能导致学生因缺乏契约意识而造成主动违约风险增加。例如,贵州大学有18.1%的贷款学生几乎在不了解贷款合同条款权利和义务的情况下签订贷款合同,存在较高的主动违约风险。

综上所述,贵州5所高校贷款学生在还款违约方面存在较大的风险,主观的上表现为契约意识不强,客观上表现为就业与发展机会较低、家庭代为还款的不确定性较强等特点。为此,金融机构应加强贷款信息和知识的宣传;高校应不仅需要加强学生主体意识、权利意识、自由意识、平等观念及诚信品质等方面的契约意识教育,还应加强贷款学生的就业指导工作,从而降低和减小贷款学生还款违约风险。

参考文献

[1]贤成毅,陈霄.广西高校助学贷款的现状、问题与建议[J].广西职业技术学院学报,2013,6(4):20-24.

[2]赵江.我国高校助学贷款问题研究[J].中国校外教育,2010,(20):20-67.

[3]赵键.影响助学贷款还款意愿的因素分析[J].新乡学院学报(自然科学版),2010,27(3):17-20.

[4]殷姿.国家助学贷款学生违约特征实证研究——以华南地区两所重点大学为例[J].华南理工大学学报:社会科学版,2015(4):19-24.

基金项目:贵州省大学生创新创业项目“基于贵州大学生助学贷款还款情况分析大学生诚信度”(201510661037);遵义医学院大学生创新创业项目([2014]5845)。

作者简介:屈会(1995-),女,四川广安人;李雯(1995-),女,贵州黔南人;蒋文洁(1994-),女,贵州遵义人;刘小敏(1992),贵州遵义人,公共事业管理专业本科生。潘鸿(1975-),男,贵州遵义人,教授,研究方向:教育学、藻类学;唐宇宏(1978-),女,黑龙江齐齐哈尔人,讲师,研究方向:教育学、管理学,为本文通讯作者。