会计内控管理系统的设计与实现

2016-11-25杨丹

杨丹

(陕西广播电视大学 陕西 西安 710119)

会计内控管理系统的设计与实现

杨丹

(陕西广播电视大学 陕西 西安 710119)

文中主要研究会计内控管理系统的设计与实现工作,针对企业会计发展现状,根据当前会计内控管理中的需求,能够从信息化、智能化的视角出发,优化设计当前的会计内控管理系统,实现该系统设计工作,以便为会计企业发展带来便利。通过研究发现,在实际中设计实现会计内控管理系统,可以提升会计内控管理效率,较之前提升18.0%,发挥积极应用价值。结论证实在会计内控管理中,设计会计内控管理系统,发挥积极影响,值得在是中推广。

内控管理;会计;设计;会计内控管理系统

在会计企业发展中,优化提升会计内控管理工作效益,不仅可以提升企业发展竞争力,也可以长效控制会计风险,对企业长远发展十分有利。运用现代化信息手段,设计实现会计内控管理系统,不仅可以保障会计内控管理效率,也可以全面改进会计内控管理工作,发挥积极影响。以下对此做具体分析。

1 分析系统设计需求

1.1 满足系统信息化设计

企业会计治理结构也不合理,导致其内控管理结构发生较大的变化,从而就与真正的市场化货币金融企业发展无法相互协调[1]。会计内控管理中,信息化水平偏低,在内控信息传递以及真实性方面,还存在着较为严重的问题[2]。在系统设计中,实现会计内控管理信息化,不仅要规范会计内控管理行为,还应该在系统设计中,能够完善实际会计内控管理工作的内控措施,能够有效堵塞在会计内控管理之中存在的工作漏洞,有效的增强在会计内控管理过程中的执行力度,以便能够确保会计内部控制管理系统具有完整的信息化功能[3]。同时,在该系统设计中,对与会计内控管理之中,也可以实现智能管理,在其内控中的各个环节,也均可进行事前以及事后过程的管理监督,可以在实际中健全会计内控管理工作,完善内控管理的机制。

1.2 规范系统管理体系

现行的内控规章制度不健全,没有及时修订,跟不上发展需要。在企业内,有新业务开展还没有制定规章制度来约束,运作上有盲目性[4]。因此在该系统设计中,需要能够监控会计内控各环节管理工作,定期的评价、纠改会计内控中的弊端,确保完善系统管理规范[5]。同时,也可以实现该会计内控管理的信息化、规范化、完善化,确保内控管理系统拥有优化的设计界面,系统的设计中,也应确保系统界面可以尽量的简单、实用,能够符合实际工作人员的操作习惯,能够使工作者可以很好的使用该内控管理系统。

1.3 完善会计内控管理手段

内控管理系统中,可以采用权限最小化的内控人员管理手段,并可结合分级控制的措施,有效保证会计内控系统使用过程中的安全性,使系统适应繁杂的业务需求,满足各级管理行的管理要求。可以实现联机维护交易、联机查询交易、联机汇总统计交易、批量交易能够内控管理手段,完善系统功能。

2 设计会计内控管理系统

2.1 设计目标

通过前面的需求设计,从而了解到了系统的需求和数据流图,要实现系统,就需要对客户的需求进行分析,以确定对用户需求的物理配置,以及整个系统的处理流程和系统的数据结构,接口设计,以便对系统进行设计。设计内控管理系统,为的就是要实现对会计内控的信息化与智能化管理,因此,可以优化设计该系统各个模块功能,确保系统符合实际需求[6]。能够规范会计内控管理管理,可以科学地组织企业会计内控管理活动,正确地处理企业的会计内控关系,并且,还需确保系统设计中满足稳定性与安全性,保证系统人员的使用安全。系统设计定义:

Access:数据库管理软件

DBMS:数据库管理系统

Windows 2000/2003/XP:运行环境

Visual Basic:软件开发语言

2.2 系统总体结构设计

在会计内控管理系统设计中,能够从基础数据管理、收支信息监管、用户信息管理三方面出发,有助于提升系统设计使用性能。该系统设计结构如图1所示。

图1 内控管理系统总体结构图

基础数据管理:该模块主要就是负责对会计中销售信息,日常报表信息,以及会计风险信息进行记录。

收支信息监管:从相关业务系统采集数据并加工分析,监督会计收支及进行内控评价。

用户信息管理:可以记录并分析会计员工履行职责的情况,对违规问题按一定流程处理,确保会计内控管理落到实效。系统要处理加工大量的数据,与用户交互的部分比重相对较小,用户可以从系统的控制界面中,发起对用户信息的调用指令,然后系统的主控模块,就会在接受用户的请求之后,调度内控管理系统的各模块实现运行,从而输出有用数据信息[7]。内控管理系统用户数据,识别制度履行过程中的违规问题,系统可以自动的识别这些违规问题,并将其进行记录,作为会计内控监督的重要数据依据。

2.3 功能分配

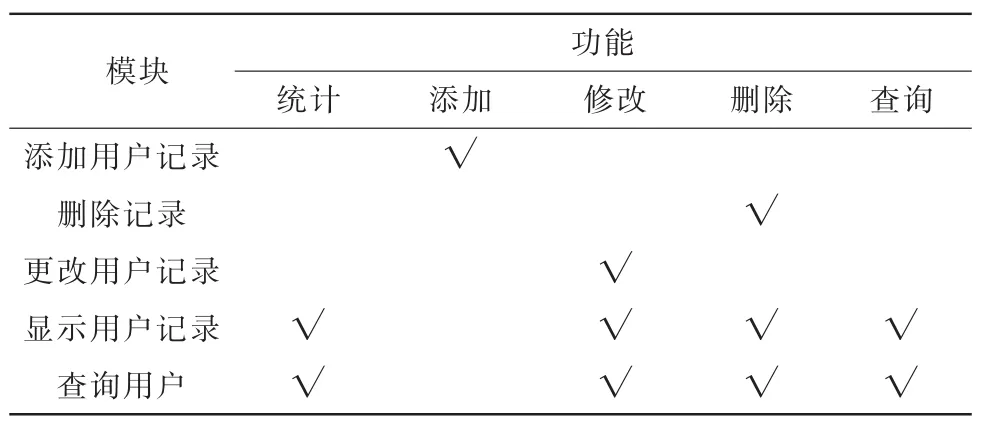

在会计内控管理系统中,将会针对企业基础销售数据、收支监管、用户信息管理进行信息化的内控管理,各模块之间主要以传递数据项的引用,实现对会计内控系统功能模块之间的数据共享,使该系统辅助会计内控管理人员,对会计内控信息进行有效分析,有效提升会计内控管理质量。对于系统中,将系统功能主要分配在销售、收支以及用户管理方面,以便可以结合三项信息,有效通过系统技术方法,管控企业会计风险。其具体功能模块如下表1、表2、表3所示:

表1 销售信息

该部分主要管理企业会计中销售信息的内控管理,确保信息添加、记录准确性,加工销售数据,生成销售报表,运用系统确保在查询时提升系统效率。在企业销售业务处理过程之中,对于该功能模块,数据的录入、修改、删除、统计都要涉及记录结构定义,主要就能能够把会计内控中对于会计管理相关的要求,以及有关内控中的注意事项等信息,制做成电子的书面文件、以及相关的规章制度,从而能够通过系统信息化手段,下发给企业中各级的会计工作人员,以便为企业会计内控决策作出贡献。

表2 收支信息

该部分为调控企业内需,完善会计内控作出一定贡献,可以根据会计收支情况,制定今后会计内控管理方案,以便最大限度提升会计收支,为会计企业发展带来力量[8]。采用会计内控管理系统,对经济发展业务实施会计内控记录之时,必须要采取一系列的措施与方法,以便可以保证会计内控管理过程中所记录信息的真实性与准确性。会计内控管理系统设计中,对会计工作中的信息流、物流联合会计资金流,形成一体集成的系统化管理,可以通过系统的服务器,智能化的执行会计内控报表处理、展示工作,有助于提升企业会计报表处理的效率。要不定期的展开内部的审计、监督、考核内容,了解会计内部控制制度的执行情况,加强质量管理,强化内部的审计监督,结合企业情况提高财务管理水平,确保内部财务的安全。

在会计内控管理系统设计中,对于该功能模块,可在内控管理中协调监督好会计人员的相关因素,确保系统工作稳定性。会计内控管理系统中,设计了登陆系统,保证了操作员合法性。在会计内控中,确保各级会计工作人员,必须在经过授权以及批准之后,才可以对处理有关的会计经济业务;对于未经授权和批准人员,就不允许其直接接触这些会计业务工作。运用会计内控管理系统,可以有效管理会计内控过程中的各个责任环节,明确内控管理人员的权利,使的会计中的某些风险事件,能够在还未发生时得到有效的控制。对于会计内控管理中的各级用户,使其可以通过账号、密码来访问该管理系统;另外,系统管理员也可以对数据库的用户信息可以进行密码保护,以防会计内控资料在系统外泄漏。会计内控管理系统中,确保用户分工负责相关的会计职务,可以使会计内控中管理人员之间能够相互制约,互相对其内控职责进行监督,有效确保会计内控管理有效性。

表3 用户信息

2.4 系统设计的软件代码实现

在会计内控管理系统设计中,运用B/S结构设计,采用开源STRUTSZ实现表现层MVc框架设计。其具体应用实现过程中,先向浏览器发送一个请求的资源(如:/index.action,/ repo myreport.pdf),然后,就可以根据Servlet Filter Dispatcher去决定,可以调用该系统请求中的方法action,由拦截器去进行自动调用,并可以执行该方法,从而完成对系统会计内控业务逻辑工作,并及时返回有关会计内控的执行结果。

接口设计实现中,主要涉及如下内容:

外部接口设计:用户接口,采用窗口化,菜单式进行设计,在操作时响应热键;硬件接口为浏览器证书,扫描仪器。

内部接口:则是通过面向对象语言设计类,在public类中实现调用;并在类间实现对接口程序的严格封装。

同时,在该会计内控管理系统设计中,可以实现添加会计内控信息数据的管理操作,也可以运用系统信息化手段实现,确保系统信息完整性。如图2所示。

图2 用户数据添加

会计内控管理系统设计中,如下就是数据添加代码:

会计内控管理中,在企业会计人员变动的情况下,也可以在会计内控管理系统,运用系统智能化的管理会计内控工作,可以通过该系统,信息化的实现则是内控系统中对于变动人员进行系统代码控制:

3 分析会计内控管理系统实现效益

会计内控管理工作中,运用会计内控管理系统,在系统中可以提供丰富的信息统计查询功能,有助于运用该内控系统,挖掘在实际会计内控管理中还存在着的重要信息数据,可以有效提升当前企业会计内控管理的效率,较之前提升18.0%,并能够为会计内控管理中各级用户提供信息查询功能,为制度会计内控管理决策提供强大的数据支持。通过这次会计内控管理系统设计,使会计内控管理过程中,能够很方便的对支出,收入,以及物品买入,物品卖出等情况进行内控管理,有效的实施会计内控管理工作,并可减少出错,提高会计内控管理效率。实现应用会计内控管理系统,满足会计内控管理的需求,能够对会计企业所有人员进行监督控制和评价,使会计内控风险决策更有科学性,督促整改内控管理的各个环节,提升会计内控管理的质量。

4结 论

综上所述,在会计内控管理工作之中,优化设计其会计内控管理系统,不仅能够运用系统手段管理会计内控工作,也可以提高会计内控管理效率,有助于减少人为会计内控工作弊端,还可以强化会计内控管理力度,防范了操作风险,有效降低会计企业内控管理中的风险,避免会计企业产生经济损失,发挥积极应用效益。

[1]邓暾.会计内控管理系统的设计与实现研究[J].商场现代化,2014(29):98-99.

[2]耿卫坤.会计内控管理系统的设计与实现[J].商,2014(42):151,98.

[3]吴延亮.电子商务环境下会计信息系统安全问题研究[J].电子技术,2012(3):1-3.

[4]郭秀菊.浅谈中小企业会计内控制度[J].经济视野,2013(9):108-108.

[5]陈爱萍.企业会计内部控制策略的优化措施研究[J].现代经济信息,2011(19):196.

[6]王志红.现代治理机制下的企业内部会计控制策略探析[J].经济视野,2013(11):174.

[7]王盛,魏丹丹.会计从业资格考试改革对高校会计教学的启示[J].电子技术,2012,10(4):67-69.

[8]周鸿清.浅谈会计内控管理系统[J].中国乡镇企业会计,2010(4):118-119.

The design and implementation of accounting internal control management system

YANG Dan

(Shaanxi Radio and TV University,Xi'an 710119,China)

This paper mainly studies the design and implementation of accounting internal control management system,according to the needs of the current accounting internal control management system,can optimize the design of the current accounting internal control management system,and the system design work,so as to facilitate the development of accounting.Through the research,we found that in practice,the design and implementation of accounting internal control system,can improve the efficiency of accounting internal control management,compared with the previous upgrade 18%,play a positive application value.Conclusion it is proved that the design of accounting internal control system,which plays a positive effect,is worth to be popularized in the management of accounting internal control.

internal control management;accounting;design;accounting internal control management system

TN99

A

1674-6236(2016)18-0040-04

2015-11-18 稿件编号:201511168

杨 丹(1982—),女,陕西安康人,硕士,讲师。研究方向:经济学。