水运行业固定资产减值损失转回问题探究

2016-11-24徐维兰刘慧

徐维兰+刘慧

摘 要:本文通过介绍固定资产减值损失转回的理论基础和水运行业的减值现状,建议该行业借鉴国际会计准则的规定,在固定资产减值损失的转回问题上根据不同情况选择适用的会计计量属性并适当披露。

关键词:固定资产;水运行业;减值损失;减值转回

一、固定资产减值损失转回的理论基础

(一)国内外准则规定比较。新准则明确规定固定资产减值损失经过确认之后,在日后的会计年度内不允许转回,只能在期末进行处理。但国际会计准则却认为,资产现时的价值能够向企业的决策者提供真实的信息,促使其做出正确的决策。

(二)固定资产减值损失不允许转回的原因分析。首先,固定资产减值损失的转回和用历史成本进行核算的会计体系是相违背的。当账面的价值降低后,从而使其与其他没有减值的资产处在了同等水平上,这样看来和重估资产价值的区别不大。其次,损失转回对会计信息的使用者来说不一定有用。最后,固定资产减值损失的转回在实务中很可能被滥用且转回的成本一般较高。

(三)固定资产减值损失允许转回的原因分析。首先,允许转回的做法与国际会计准则的规定趋同。国际会计准则规定了企业冲回资产减值损失的时机等一些常见情况,说明其对企业资产减值转回规定起到了一定的积极作用,同时也谨慎地限制了可能出现的虚假状况。其次,允许转回的做法与资产的确认条件相符。最后固定资产减值的转回在会计计量上是可以实现的,那么我们可以按照这些资产的处理对固定资产减值损失的转回进行相应处理。

二、水运行业固定资产减值损失转回问题分析

水运行业固定资产减值损失的转回问题进行具体分析。

(一)水运行业固定资产的构成。根据财政部公布的《水运企业会计核算办法》规定,水运行业固定资产类别繁多,包括港务设施、库场设施、装卸机械设备、运输船舶、辅助船舶、运输车辆、辅助车辆、集装箱、通讯导航设备、辅助机器设备、办公设备、房屋及建筑物等12类。

(二)水运行业固定资产的特殊性

1、水运行业固定资产类别较多、结构特殊。水运行业的固定资产不仅种类繁多,而且各分类中的构成也比较多。在水运生产活动中运输设备、港务设施占主要地位,而在工农业生产过程中运输和动力设备则起辅助作用。

2、水运行业固定资产构成部件庞杂且数量多。水运行业固定资产的构成部件较多,比如船舶主要是由船体、动力装置、导航系统等几部分构成;每个部分又由多个系统部件构成,每个系统部件的使用寿命又各不相同。

3、水运行业固定资产受自然环境影响较大。水运行业固定资产大部分都暴露在自然环境中,容易受到自然环境的影响,固定资产价值的降低主要是由自然环境造成的,就不能归因于日常使用。

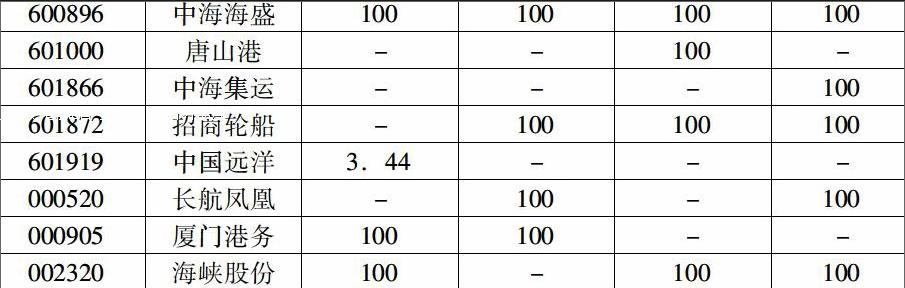

(三)水运行业固定资产减值的现状。为了更好的探讨水运行业的减值状况,特选取上市水运企业共29家来探究。

2001年《企业会计制度》颁布之后,水运行业才接连开始实施减值准备政策,以下为各上市水运企业固定资产减值准备计提情况:

由于行业的特殊性,水运行业固定资产计提减值准备在各个会计年度中占资产减值损失的比重都是有所区别的,企业会通过少计提甚至是不计提来追求企业利润的最大化。例如中国远洋2012年的年报显示固定资产损失数额占计提数额的比重明显较低,看出其并不是所计提的准备都发生了损失。

(四)水运行业固定资产减值损失允许转回原因

1、会计信息可靠性和可比性的要求。新准则中对存货跌价准备转回的规定:一旦影响价值减记的因素消失,就应当恢复减记的金额,并计入当期损益。

2、会计目标理论。根据受托责任观,水运行业固定资产减值损失能够转回的原因有:(1)受托者应当提供受托资源的真实使用状况。(2)采用历史成本计量固定资产。

根据决策有用观,水运行业固定资产减值损失能够转回原因有:(1)如果导致固定资产减值的原因消失,那么资产的现值就会发生变动,此时会计信息使用者要对其现值进行详细表述,而对变动金额的准确计提才能反映出其现有的价值。(2)水运行业中固定资产减值的计算采用后验概率,这是一种在客观基础上进行确认计算的方法。

3、水运行业具有周期性特点。水运行业的市场与世界经济发展的模式相同,总处于“复苏—高涨—萎缩—低估—复苏”的周期性循环之中。水运行业在一定时期内的固定资产并不是长期减值,而是在特定条件下会有一定恢复,只有转回固定资产减值损失,才能充分实现会计信息的真实性与相关性。

三、水运行业固定资产减值损失允许转回后的具体举措

第一,借鉴国际会计准则的规定,相关部门在充分考虑水运行业特殊性的情况下,容许其在一定条件下对固定资产减值损失进行转回,但应限制允许转回的情况,比如相关机构在企业提出申请后进行审查后才可予以批准。

第二,在当前没有方法祛除利用资产减值的便利进行人为调节利润的情况下,适当披露相关信息是有效制止资产减值会计被滥用的重要手段。

四、结论

本文针对水运行业的特殊性,结合水运行业固定资产减值现状,从会计信息可靠性和可比性的要求以及水运行业具有周期性的特点,认为准则制定部门应借鉴国际会计准则的规定允许水运行业当固定资产账面价值低于使用价值时固定资产减值损失是可以转回的,但应当详细披露固定资产减值的具体情况。

参考文献:

[1] 胡望俊.航运企业固定资产减值的转回问题[J].经营与管理,2012,(3).

[2] 杨帆.浅析水运行业固定资产减值转回及相关折旧问题[J].交通企业管理,2012,(8).

[3] 唐瑜佳.水运企业固定资产减值问题探讨[J].交通企业管理,2012,(7).

[4] 朱夏青.水运企业固定资产减值准备中的折现率选择[J].经营与管理,2012,(2).

[5] Hiroi Taeko,Omori Sawa.Policy change and coups::The role of income inequality and asset specificity[J].International Political Science Review,2015 Vol.36(4).