基于汇率波动影响下货币政策偏离的实证分析

2016-11-24杨春晓

杨春晓

一、绪论部分

(一)研究背景。20世纪70年代以后,金融一体化不断加深,各国在享受着这一潮流带来的丰厚利益的同时也承担着越来越频发的金融危机带来的巨大损失。汇率作为一国和其他国家沟通的桥梁,也是各国货币交换不可或缺的纽带,牙买加体系成立以来,随着金融危机的频发国际资本大规模的流动,各国汇率的剧烈波动已成为常态,因此各国也需要动用各种和调整金融政策来应对金融震荡,由此可见,汇率和金融稳定之间存在着一种十分紧密的相互关系。

金融危机爆发后各国纷纷采取措施来遏制经济的衰退,美国四次量化宽松政策,日本和欧洲银行也采取过激进的量化宽松政策,各种非常规货币政策相继出现,各国通过这些政策来平稳国内超额的流动性。我国也不例外,2008年4万亿投资计划和2012年的公开市场的两期逆回购等操作也说明了这一点。

各国在采用这种扩大货币供应的方式也带来了巨大的副总用,我国的救市计划造成了国内货币流动性过剩,我国广义货币供应量M2居世界第一,但与此同时市场上出现了“钱荒”的现象,同时实体经济出现了内需不足,CPI和PPI同时显示我国经济出现了经济增长放缓的情况,资金在银行等金融机构之间空转。这种货币政策的走向和实体经济之间发生了一定程度上的背离。

(二)研究目的。引发货币政策和实体经济偏离的影响因素尚不明确,本文从今年汇率波动角度定量分析对实体经济的影响机理分析导致货币政策偏离的影响并进行实证分析,进一步完善非常规货币政策的理论研究,实现相关问题的实证研究。

(三)研究思路与方法。本文首先从传统量化宽松的货币传导机制理论上分析对实体经济的影响,其次在国际贸易和资本流动下影响人民币汇率对实体经济的变动机制,利用马歇尔K值分析出当前货币政策与实体经济的偏离状况。应用GARCH的方法,分别计算分析出汇率波动的变动测度和国际资本流动的变动测度,通过设计SVAR模型计量货币政策偏离对于汇率变动和国际资本流动的反应程度,并使用脉冲图形确定其影响的大小。

GARCH模型是专门针对金融数据所量身定做的回归模型,特别适用于波动性分析和预测,这样的分析对投资者的决策起到非常重要的指导性作用。

(四)主要创新和不足之处

1、主要创新点。(1)本文突出使用汇率波动和国际间热钱流动等渠道来影响实体经济产生的后果,从理论和实证两方面论证了汇率波动和货币政策偏离的相互关系,弥补了相关理论分析缺少定量分析的不足。(2)本文的切入点在于汇率的波动幅度,丰富了分析视角,相比单一的使用数据对于政策的影响分析,本文使用经过对波动的大小进行测度分析,提高了对于结论对策的说服力。这就说明影响宏观经济和货币政策的最主要因素是货币波动幅度。

2、理论不足之处。(1)开放型的宏观经济是一个复杂且缜密的大系统,影响实体经济偏离预期的因素有很多,单一的汇率波动只是其中的一个方面,因此由于考虑单一国际因素导致研究结果不全面。(2)汇率对于实体经济的影响渠道有很多,本文在分析经济波动的同时忽略了对与理论渠道的具体分析,有待于进一步的研究检验与补充。(3)本文在研究人民币汇率波动影响及货币政策的选择时,忽略了中国的汇率制度金融体制的特殊性对与汇率波动的减缓作用,需要考虑中国国情的特殊性作进一步的分析。

二、理论回顾与文献综述

(一)传统货币政策的传导机制。20世纪50年代以来,货币政策的运用机制一直是各国主要研究和使用的宏观经济政策,货币政策的传导是一个非常复杂且繁琐的过程。

凯恩斯学派的“相机决策”和弗里德曼学派“单一抉择”央行通过货币供应量的增加,从而提高了资金的流动性,因此政策的原因造成了经济的通货膨胀,对市场上的货币需求造成了很大的冲击。

Taylor(1993)准则描述了短期利率如何针对通胀率和产出变化来调整的准则,如果通胀率高于目标值,那么中央银行将提高名义利率,如果失业率高于目标值那么中央银行将降低名义利率。并指出中央银行将以短期利率作为货币政策核心的操作工具。

(二)非常规货币政策导致的偏离效应。当正常的经济体受到金融危机的外部冲击后,经济处于下行周期,金融系统的压力骤增,此时市场处于流动性紧缩状态,央行一般采用常规的货币政策手段降息以增加市场的货币流动性,当遇到2007-2009年的经济与金融的双重危机时,仅仅通过常规的手段,并不能支撑市场反弹,当进入流动性陷阱后,非常规政策便成为救助金融危机的主要手段。

(1)承诺效应。(2)数量宽松。(3)性质宽松。(4)特别贷款。(5)外汇宽松。

非常规的货币政策其目的在于刺激实体经济的复苏,一般情况下,实体经济的快速增长总伴随着金融市场的发展这两者应该是同时进行的,而在当今社会,实体经济的增长速度已经远跟不上虚拟经济的发展速度,实体经济和虚拟经济发生了背离。

(三)人民币汇率波动与经济体系的传导机制

1、人民币汇率波动的来源和政策反应。人民币汇率波动的来源在于早期来源于各种物价水平存在差异,国内外利率差异。

20世纪80年代货币供给和实际产出是汇率波动来源的主要因素。

20世纪90年代,实际需求冲击可以解释大部分的汇率波动。

2、汇率波动与实体经济的传导机制。汇率波动可以通过国际收支,直接投资以及资产价格等渠道对一国的经济体产生冲击。

三、货币政策偏离的作用与机理分析

(一)货币政策与实体经济偏离的表现。现实情况下高货币化与实际经济分离,导致货币空转,从CPI和PPI数据分析经济放缓的特征与现实,实体经济与虚拟经济分离,提出M2对实体经济存在溢出效应。

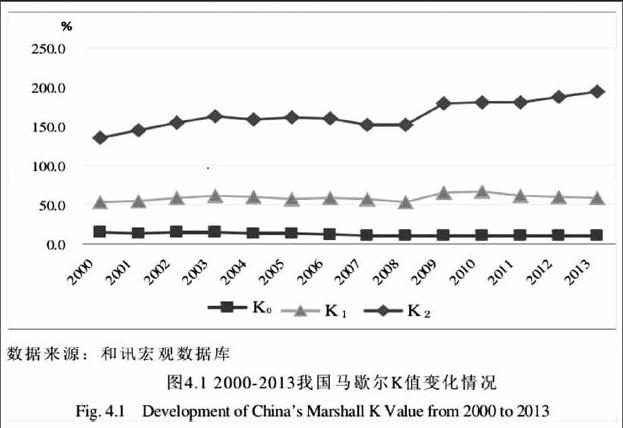

(二)马歇尔的K值分析。马歇尔K值分析,强调社会的货币化程度,全社会的货币量和总财富的比值。K=M2/GDP。K值越大,表示的投入产出率越小,货币的产出率越低,货币化程度越高,背离程度越高。