我国上市公司关联并购绩效研究

2016-11-24王志洁赵霞

王志洁+赵霞

摘 要:随着改革开放以来,我国经济快速发展,在新的形势之下,呈现出了经济的新常态,资本市场迎来了新的并购热潮,但是其中还存在很多问题,因此本文研究上市公司的并购活动的绩效,重点研究关联并购绩效以及影响因素。采用财务指标法进行实证研究,对总体并购和关联并购的绩效建立回归分析模型进行研究,实证发现,关联并购的绩效是要好于非关联的,关联性和股权集中度对总体并购绩效有显著的影响;对于关联并购,交易规模和公司规模以及成长性对其并购绩效作用明显。

关键词:上市公司;关联并购;绩效

改革开放以来我国经济在各个方面实现快速地发展,成为全球的第二大经济体,展现出欣欣向荣的景象,在新的时期,我国的经济发展呈现出新常态,增长速度上面临下行的压力,因此产业结构需要不断地优化升级,希望通过并购活动来实现资源的优化配置,扩大企业规模,使协同效应的价值最大化,帮助实现企业的战略目标,使得经济的发展更有质量,更加健康。因而在新的时期,资本市场将迎来新的并购热潮。

国内外学者对于并购活动很早就已经开始研究。赵息、张西栓(2014)以2009年的上市公司并购活动作为研究的样本,从支付角度入手,比较股票支付和现金支付的区别,结果发现:采用股票支付方式的企业在并购消息发布后,股价会出现超额波动,然而采用现金支付的只获得正常的收益;从财务绩效来看,采用股票支付的方式则会有短时间的绩效改善。不同的学者对问题研究的结果、结论不尽相同。对并购活动产生影响的因素很多,这些因素可能是客观的、人为的,学者对于这些因素的研究对市场的并购活动提供借鉴意义,同时为后来人的研究提供帮助和引导,本文将上市公司的并购活动作为研究的对象,重点研究关联并购的绩效以及影响因素。

1、并购绩效评价方法。本文研究重点并购活动对企业的绩效影响,选择的并购绩效的评价方法为财务指标法。财务指标法是通过从财务报表中选择科学且综合性较强的指标,衡量公司的盈利能力,偿债能力等多个方面,纵向比较指标在并购前后的变化,以此反映并购对公司带来的绩效影响。可以说财务报表是对企业经营状况的反映,通过选择合理的财务指标进行实证分析,研究并购活动前后,企业的财务指标的变化,也就是体现了并购绩效的变化。

2、研究假设。本文在积极借鉴前人研究理论的基础上进行分析,针对关联并购活动提出相关的研究假设。本文做出的假设如下:

H1:在上市公司的并购活动中,发生关联并购活动的绩效要好于非关联并购的。

H2:在上市公司中,股权集中度与关联并购活动绩效呈负相关。

H3:上市公司的关联并购活动中,公司规模与关联并购绩效呈负相关。

H4:在上市公司关联并购绩效中,交易规模与关联并购的绩效呈正相关。

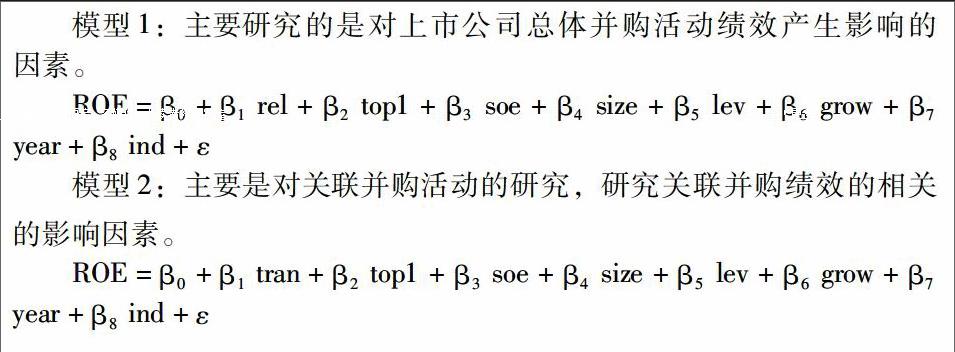

3、数据和变量选取。本文选取2010年到2013年沪、深两市上市公司的并购活动作为研究对象,数据取自wind数据库中企业并购库及企业财务报表。因变量选取净资产收益率,以盈利能力来衡量企业绩效。自变量的选取从我国资本市场的实际情况出发进行选择,因此选取了关联性(REL),交易规模(TRAN),股权结构(TOP1),控制人性质(SOE),公司规模(SIZE)作为实证分析的自变量。控制变量选取资本结构、成长性。

4、模型建立。本文通过建立两个模型进行分别研究并购活动和关联并购活动绩效的影响因素。建立模型如下:

5、实证分析。对于总体并购绩效回归模型,利用SPSS软件进行实证分析,得到如下的结果:关联性的系数均为正值,且在并购后一年,后两年的系数显著相关,说明并购活动的关联性对并购绩效有着很大的影响,关联性会对产生上市公司不同的绩效改善程度。上市公司发生关联并购所带来的绩效改善要好于非关联并购的,很好地验证了假设H1。第一大股东的持股比例与并购绩效呈显著地负相关,当股权过于集中时,对公司的并购活动并无太大益处,可以发现股权的集中度与并购绩效呈负相关。

从关联并购绩效的回归结果中,可以发现关联并购交易规模对并购绩效有着较大影响,当上市公司的关联并购的交易规模越大,受到关注越多,做出的决策会更加谨慎科学,更加符合公司的实际需求,此外,规模越大,相对于成本费用来说,带来的效益也更大,因此关联交易规模越大对上市公司带来的效益会更好。验证了假设H4。第一大股东的持股比例与关联并购绩效在并购后一年、两年呈负相关,没有呈显著性,从回归结果来看并不能验证假设H2。公司规模的系数为负且显著,当上市公司规模越大时,往往拥有良好的经营状况以及合理的治理结构,受到公众以及监管者关注比较多,因此更多采用非关联并购的方式来实现公司的战略;然而往往是规模比较小的上市公司会通过关联并购这一方式使不好的经营状况进行改善,或者进行利益掏空的行为,因此使得公司规模和关联并购呈现负相关,公司规模越大,越会减少使用关联并购这一方式。验证了假设H3。

6、研究结论。本文通过理论分析和实证研究相结合的方式对并购活动绩效问题进行研究,主要的研究结论如下:在发生并购活动之后,对其绩效进行分析可知,关联并购的绩效是要好于非关联并购的绩效,通过关联并购会降低交易的成本和费用,资源进行合理配置,降低公司面临的风险,从侧面讲会使得公司的绩效提高,改善的程度会好于非关联并购;我国的上市公司往往存在“一股独大”的不合理股权结构,股权太过于集中,从研究结果整体来看,当第一大股东的持股比例过高则对并购绩效呈负相关,控股的大股东会利用关联并购的行为来损害上市公司的利益,中小股东利益受到侵害;关联并购中交易规模越大时,并购绩效会更好。原因在于管理层会做出谨慎科学决策,符合公司的战略要求,同时受到公众的关注也会更多,则会使关联并购绩效符合实际,更加的有效果;公司规模大小不同往往会倾向于采用不同的并购方式,中小规模的上市公司受到关注少,监管不到位,往往会用关联并购的方式,而规模较大的上市公司比较规范通常采用非关联的并购方式,公司的规模与关联并购绩效呈负相关。(作者单位:中国石油大学(华东)经济管理学院)

参考文献:

[1] 赵息,张西栓(2014).内部控制、高管权力与并购绩效—来自中国证券市场的经验证据[J].公司治理,2013(2):75-81

[2] 李汉君,张丽,艾杰,上市公司并购绩效实证研究[J].财经纵横,2013(12):166-168