金沙江上游水电目标市场分析和经济性研究

2016-11-22严秉忠吕朝阳吴世东

严秉忠,吕朝阳,吴世东

(1.水电水利规划设计总院,北京100120;2.中国电建集团中南勘测设计研究院有限公司,湖南长沙410014;3.中国电建集团华东勘测设计研究院有限公司,浙江杭州310014)

金沙江上游水电目标市场分析和经济性研究

严秉忠1,吕朝阳2,吴世东3

(1.水电水利规划设计总院,北京100120;2.中国电建集团中南勘测设计研究院有限公司,湖南长沙410014;3.中国电建集团华东勘测设计研究院有限公司,浙江杭州310014)

金沙江上游河段水能资源丰富,是今后我国水电开发的重点地区。目前,该河段电站送电目标市场尚不明确,电站自身经济指标也相对较差,影响了电站的开发进程。结合金沙江上游河段电站特性分析电站潜在的目标市场,从金融、财税等方面提出可能的政策措施,提高其市场竞争力,促进该河段水电健康有序发展。

电力市场;经济性;电价;水能资源;金沙江上游

金沙江是长江的上游河段。其流经青、藏、川、滇四省区,于四川宜宾与岷江汇合后始称长江,全长2 308 km。玉树(巴塘河口)至云南石鼓称为金沙江上游、云南石鼓至四川攀枝花称为金沙江中游,四川攀枝花至宜宾称为金沙江下游。上游河段流域面积7.65万km2,河段全长974 km,落差约1 715 m,河道平均比降0.176%。金沙江上游河段水能资源丰富,技术可开发装机容量近1 500万kW,是我国“十三五”及今后水电建设的重点地区之一。根据河流水电规划成果,该河段自上而下依次规划了西绒、晒拉、果通、岗托、岩比、波罗、叶巴滩、拉哇、巴塘、苏洼龙、昌波、旭龙及奔子栏等13座水电站,总装机容量1 448万kW,多年平均年发电量约650亿kW·h。目前,金沙江上游四川和西藏界河河段(简称“川藏段”)梯级工作深度相对较深。其中,考虑到岩比水电站涉及鱼类栖息地,工程区地质条件较差,工程规模相对较小且经济性差等因素,本文研究暂不考虑岩比水电站,本文重点研究该河段岗托、波罗、叶巴滩、拉哇、巴塘、苏洼龙、昌波等7个梯级,总规模约932万kW,多年平均年发电量约430亿kW·h。

1 开发时序分析

影响金沙江上游河段水电开发时序拟定的主要因素包括河流水电规划的实施意见、电站自身的前期工作深度、移民安置实施难度、环境敏感对象、电站送出方式等。本文结合上述因素对电站开发时序进行分析。

1.1 规划实施意见

河流水电规划实施意见中明确将岗托、叶巴滩、拉哇、苏洼龙、巴塘、旭龙等6个水电站列为近期工程。其中,叶巴滩、拉哇、苏洼龙等3个梯级水电站已列入国家支持西藏发展的相关规划,具备先期建设的条件;波罗、昌波2个电站需充分论证环境影响及减免不利影响的对策措施后实施;其他梯级中西绒、晒拉、果通、岩比水电站因自身经济性较差且规模相对较小暂缓开发,奔子栏水电站涉及与云南省滇中调水方案的协调问题,暂不实施[1,2]。

1.2 前期工作进度情况

目前,苏洼龙水电站已获核准,叶巴滩、拉哇和巴塘水电站均已完成预可行性研究阶段的勘测设计工作,正在开展可行性研究阶段的勘测设计工作,工作深度相对较深。旭龙、昌波、波罗水电站正在开展预可行性研究工作,其他梯级工作深度仍停留在规划阶段。从前期工作进度看苏洼龙、叶巴滩、拉哇和巴塘等4座水电站应优先实施。

1.3 移民安置难度分析

岗托水电站作为龙头水库,涉及耕地面积586.67 hm2,人口3 900人,涉及到耕地数量和移民人数相对较多。其他梯级电站,从占用耕地面积来看,除西绒、果通、奔子栏水电站占用耕地面积在133.33 hm2以上外,多数梯级电站占用的耕地面积在66.67 hm2以内;从移民人数来看,除拉哇和苏洼龙水电站涉及移民人数在1 000人以上外,其他梯级电站涉及的移民人数均在700人左右。总体来看,金沙江上游梯级水电站移民安置难度相对较小。

1.4 环境敏感因素分析

波罗、岩比、昌波水电站涉及到鱼类产卵场和栖息地问题,其中波罗和昌波水电站需要进一步开展深入研究工作,岩比梯级暂缓开发;上端的西绒、晒拉和果通梯级靠近源头段,生态环境相对脆弱、敏感,且涉及四川洛须省级自然保护区实验区;下端奔子栏水电站涉及云南白马雪山国家级自然保护区缓冲区、四川下拥省级自然保护区实验区;其他梯级不涉及到环境敏感因素。

1.5 其他影响因素

从工程技术难度来看,该河段工程建设难度都在现有技术水平范围内,不是开发时序选择的控制因素;从合理外送角度来看,岗托、岩比、波罗、叶巴滩、拉哇、巴塘、苏洼龙、昌波等梯级适宜整体开发,统一外送。

综合上述分析,苏洼龙(120万kW,2015年)、叶巴滩(222.5万kW,2016年)、拉哇(200万kW,2017年)、巴塘(75万kW,2015年)水电站可作为首批开发电源,旭龙(222万kW,2019年)、昌波(108万kW,2018年)、岗托(110万kW,2018年)、波罗(96万kW,2017年)可作为第二批开发电源,西绒(32万kW,2021年~2025年)、晒拉(38万kW,2021年~2025年)、果通(14万kW,2021年~2025年)、岩比(2021年~2025年)、奔子栏(2021年~2025年)水电站作为第三批开发电源。

2 目标市场分析

2.1 我国能源电力发展的总体布局分析

四川、云南和西藏三省区水能资源丰富,是我国西电东送的主要送出区域。目前,四川和金沙江下游的水电主要是自西向东输送,已建成了向家坝-上海、溪洛渡-浙西、锦屏-苏南等3条±800 kV特高压直流输电工程,雅安-武汉1 000 kV特高压交流也已经开工建设。金沙江上游(川藏段)地理位置上更靠近华中区域,自西向东布置输电通道与现有的输电通道方向较为一致。若金沙江上游(川藏段)向广西和广东送电,与现有的输电通道交叉较多。从输电格局的总体流向上看,金沙江上游(川藏段)更适宜向华东和华中输电。

2.2 合理的输电距离分析

金沙江上游(川藏段),距离成都的直线距离已达到500 km,至昆明超过700 km,至广西南宁超过1 300 km、至广东广州超过1 700 km,至湖北武汉超过1 500 km,至上海超过2 000 km。金沙江上游(川藏段)电站均位于高山峡谷,出线通常需先延河谷向下,靠近公路的地方再向东,且沿途密布自然保护区和风景名胜区,线路只能迂回延边缘通过,线路的曲折系数可能大于1.3甚至更高。据此计算,到达上海的距离将超过2 600 km,到达广州的距离超过2 200 km,到达武汉的距离超过1 900 km。目前,已经投产的锦屏至苏南的输电距离约2 090 km。结合已有工程经验,并考虑到金沙江上游(川藏段)高寒、高海拔的气候特点,金沙江上游(川藏段)的输电距离不宜过长。

2.3 投产时序分析

金沙江上游(川藏段)水电站的集中投产时间在2025年~2030年。这个时段是四川省水电投产的高峰时期,投产的主要电源包括金沙江下游白鹤滩、乌东德水电站,四川境内雅砻江干流两河口、牙根一级、卡拉及杨房沟等水电站,大渡河干流双江口、金川和丹巴等水电站。从各条河流的定位来看,大渡河和雅砻江干流的水电站宜接入四川省主网,优先满足四川省电力需求,富裕电量参与西电外送;而金沙江上游(川藏段)和下游水电站宜远距离外送。

2.4 电力市场空间分析

华东地区、华中东四省和南方电网均属于缺乏能源资源的地区,需要从区外大量购电。根据预测,考虑在本地建设一定规模电源的情况下,2020年华东电网、华中东四省和南方电网的电力市场空间分别为4 000万、7 000万、2 000万kW;2025年~2030年3个地区的电力市场空间呈增大的趋势。金沙江上游(川藏段)水电装机容量为961万kW,华东地区、华中东四省和南方电网均具备吸纳金沙江上游(川藏段)水电的能力。

综合考虑我国能源电力发展的总体布局、输电距离合理性、电源投产时序、市场空间等因素,推荐金沙江上游(川藏段)水电站打捆外送至华中东四省,可采用1回±800 kV直流,首端汇集点可考虑在巴塘附近,输电距离宜控制在2 000 km左右,落点可选择在武汉。

3 电价测算及市场竞争力分析

3.1 电价测算的边界条件

电价测算按照成本+利润+合理税金的原理进行[3-4]。测算的主要边界参数选取如下:

(1)资本金比例。项目资本金占总投资的20%,其余资金从银行贷款。还贷期间,每年按8%的利润率分红,还完贷后按10%的利润率分红。

(2)银行贷款利率。5年期以上长期贷款年利率为6.55%。借款偿还期25年(含建设期),按等本息方式偿还。

(3)总成本费用包括发电经营成本、折旧费和利息支出。其中发电经营成本包括修理费、材料费、财产保险费、水资源费、其他费用、库区基金和职工工资及福利费等。电站综合折旧率采用固定资产价值的4%;修理费率取固定资产价值的1%,财产保险费率取固定资产价值的0.25%;水资源费率按厂供电量取0.005元/(kW·h)计;库区基金均按0.008元/kW·h的标准征收;人均工资按60 000元/(人·a)计;职工福利费、养老保险、医疗保险等其他费用按工资总额的67.5%计列[5]。

(4)税金。项目税金主要包括增值税、销售税金附加和所得税三部分[6]。增值税税率按17%计算。销售税金附加包括城市维护建设税和教育费附加(含地方教育费附加),以增值税税额为基础,税率分别采用5%和5%。企业所得税的税率取25%,其中第1~3年免征企业所得税,第4~6年减半征收企业所得税,按12.5%计。

3.2 电价测算结果和市场竞争力分析

(1)上网电价测算结果。经测算,金沙江水电站上网电价(含税)介于0.878~0.386元/(kW·h)之间,按照电量加权平均上网电价为0.620元/(kW·h),具体结果见表1。

表1 金沙江上游单个电站经营期平均上网电价测算结果对比(含税)

电站基本方案/元(kW·h)-1实行增值税“征八返九”政策后实行贷款利率优惠政策后上网电价/元(kW·h)-1降幅/%送电华中/元(kW·h)-1上网电价/元(kW·h)-1降幅/%送电华中/元(kW·h)-1岗托0.8780.817.690.9390.75813.600.939波罗0.6510.6007.690.7290.56912.590.729叶巴滩0.5830.5387.690.6660.50213.860.666拉哇0.6290.5817.690.7100.50413.940.710巴塘0.3860.3567.690.4850.33912.300.485苏洼龙0.4690.4337.690.5620.41012.700.562昌波0.6970.6447.690.7720.60812.750.772梯级平均0.6200.5737.690.7010.53713.360.701

(2)输电电价估算。以华中东四省作为金沙江上游水电外送目标市场。参照水电站上网电价测算方法,按照成本、税金、合理的收益的原则,测算的输电电价为0.139元/(kW·h)(含税)。

(3)市场竞争力分析。华中东四省现状情况下主要的电源有常规水电、燃煤火电、区外送电(含常规水电、火电)、抽水蓄能、燃气轮机及风电等。现状情况下,华中东四省主要电源上网电价情况见表2。

表2 华中东四省区内主要电源上网电价(含税) 元/(kW·h)

根据测算,金沙江上游水电站加权平均到网电价为0.776元/(kW·h)。而从表2可看出,金沙江上游水电到网电价将远高于现状情况下华中东四省区内水电、火电和风电的上网电价,仅比太阳能发电价格低。如果对华中东四省电网2015年~2025年可能的新增投产电源上网电价进行测算,则增量电源加权平均上网电价为0.525元/(kW·h),金沙江上游水电站的到网电价也高于增量电源平均上网电价,金沙江上游水电在华中东四省的市场竞争力较弱。

4 提高经济性的措施

金沙江上游水电站上网电价高,在目标市场竞争力较弱,需要制定相关政策措施。政策措施制定的原则应保证地方利益不受损害为前提,通过适当的财税和经济政策降低上网电价[7- 8]。

4.1 增值税优惠政策

2014年2月12日,财政部、国家税务总局出台了《关于大型水电企业增值税政策的通知》(财税〔2014〕10号),对大型水电企业的增值税优惠政策规定如下:“装机容量超过100万kW的水力发电站(含抽水蓄能电站)销售自产电力产品,自2013年1月1日至2015年12月31日,对其增值税实际税负超过8%的部分实行即征即退政策;自2016年1月1日至2017年12月31日,对其增值税实际税负超过12%的部分实行即征即退政策”。金沙江上游水电站位于我国西部贫困地区,为促进地方经济发展,提高电站经济性,建议金沙江上游电站享受增值税优惠政策,对增值税税收负担超过8%的部分实行增值税即征即退的政策,与此同时应调整增值税在国家和地方的分配比例,以保障增值税总额降低后地方分享的增值税额不变。按此计算的金沙江上游水电站的上网电价见表1。

4.2 贷款利率优惠政策

国家从1994年开始在西藏自治区实行特殊金融优惠政策,各商业银行西藏自治区分行各项贷款年利率统一执行比全国平均水平低2个百分点的优惠贷款年利率。商业银行因执行优惠年利率形成的利差损失,由人民银行以贷款平均余额为基数,按季给予其2个百分点的利差补贴。金沙江上游(川藏)水电工程可参照西藏实行的特殊金融优惠政策,即贷款年利率统一执行比全国平均水平低2个百分点的优惠贷款年利率,利差由中央补贴。按此计算的金沙江上游水电站的上网电价结果见表1。

4.3 所得税优惠政策

2001年,财政部、国家税务总局和海关总署联合下发的《关于西部大开发税收优惠政策问题的通知》,对设在西部地区国家鼓励类产业的企业,企业所得税享受 “两免三减半”和减按15%税率征收的优惠政策[9- 10]。

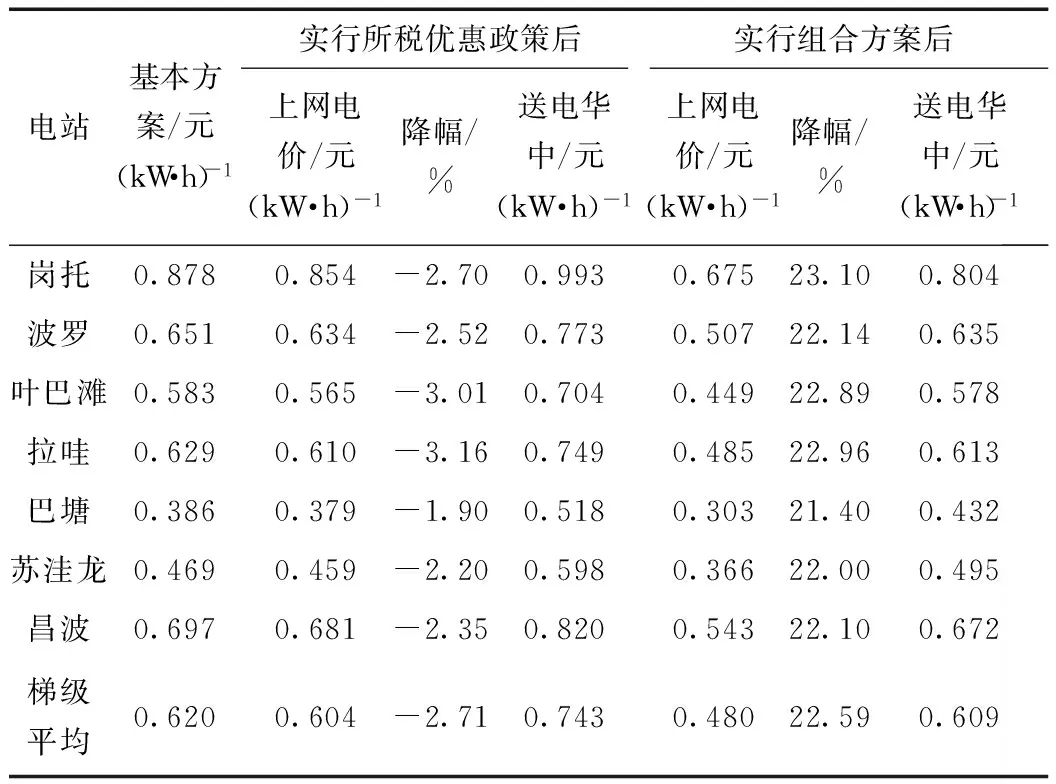

金沙江上游(川藏段)水电站的建设,可发挥优势资源带动作用,增强区域发展能力,促进藏区经济社会跨越式发展。金沙江上游(川藏段)水电站具备享受国家鼓励类西部大开发税收优惠政策的条件,企业所得税享受免征两年减半征收三年、税率15%的优惠政策。按此计算的金沙江上游水电站的上网电价结果见表3。

表3 实行所得税优惠政策及组合方案后金沙江上游电站上网电价(含税)

电站基本方案/元(kW·h)-1实行所税优惠政策后实行组合方案后上网电价/元(kW·h)-1降幅/%送电华中/元(kW·h)-1上网电价/元(kW·h)-1降幅/%送电华中/元(kW·h)-1岗托0.8780.854-2.700.9930.67523.100.804波罗0.6510.634-2.520.7730.50722.140.635叶巴滩0.5830.565-3.010.7040.44922.890.578拉哇0.6290.610-3.160.7490.48522.960.613巴塘0.3860.379-1.900.5180.30321.400.432苏洼龙0.4690.459-2.200.5980.36622.000.495昌波0.6970.681-2.350.8200.54322.100.672梯级平均0.6200.604-2.710.7430.48022.590.609

如果同时采取上述三项优惠政策(定义为组合方案,即同时实现贷款利率优惠、增值税返还和所得税优惠),金沙江上游水电站的上网电价将降低22%左右,加权平均上网电价为0.480元/(kW·h),送电华中东四省的到网电价为0.609元/(kW·h),较华中东四省2015年~2025年区内增量电源的平均上网电价0.525元/(kW·h)还高,但差距相对变小,巴塘、苏洼龙等电站到网电价已低于该地区增量上网电价,测算结果见表3。

实施上述三项优惠政策,再加上优化工程设计方案、适当缩短工期、降低投资等措施,基本上可以保证金沙江上游水电站上网电价处于合理的水平。

5 结 论

金沙江上游水能资源丰富,是“十三五”及今后我国水电建设的重点地区,也是西藏外送电源中开发进度最快的地区,对促进西藏水力资源的开发建设具有良好的示范作用。金沙江上游地区由于地理位置较偏,距离负荷中心相对较远,从合理的输电距离、输电经济性及周边市场电源投产情况看,金沙江上游水电外送的目标市场定位在华中东四省较为合适。金沙江上游水电站交通等基础设施落后,人工物资成本较高,电站经济指标相对较差,需要制定相关的金融财税优惠政策予以扶持。本文尝试从实行增值税、所得税、贷款利率优惠等方面的相关政策,以使金沙江上游水电电价在目标市场中具有一定的竞争力的角度测算,结果表明:通过采取增值税、所得税、贷款利率优惠的组合方案,可以将上网电价降低近1/4,政策效果较为明显;再加上在项目设计和实施阶段,采取进一步优化设计方案、科学管理等措施,基本上可以保证金沙江上游水电站在目标市场的竞争能力。

[1]国家能源局新能源司, 国家水能风能研究中心. 水电发展战略研究报告[R]. 北京: 国家能源局新能源司, 国家水能风能研究中心, 2013.

[2]中国水电工程顾问集团公司. 金沙江上游(川藏段)水电开发经济性分析及政策研究[R]. 北京: 中国水电工程顾问集团公司, 2015.

[3]国家发展与改革委员会, 建设部. 建设项目经济评价方法与参数[M]. 3版. 北京: 中国计划出版社, 2006.

[4]马莉, 李英, 刘毓全, 等. 水电参与电力市场竞价的若干问题探讨[J]. 电力技术经济, 2006, 18(4): 11- 14.

[5]杨道辉, 马光文, 高福荣, 等. 流域梯级水电站统一上网电价的探讨[J]. 水力发电, 2006, 32(8): 1- 3.

[6]李红军, 李英, 李成仁, 等. 梯级水电站上网电价模型设计[J]. 水力发电, 2008, 20(6): 57- 62.

[7]张钦. 有关我国电价改革的几点探讨[J]. 能源技术经济, 2011(2): 20- 21.

[8]宋恒力, 袁湘华, 龙健, 等. 流域统一上网电价的经济分析[J]. 水力发电, 2010, 36(5): 1- 2.

[9]张森林, 陈皓勇, 屈少青, 等. 南方电力市场西电东送双边交易模式及电价形成机制研究[J]. 电网技术, 2010, 34(5): 134- 135.

[10]王儒述. 西部水电开发与可持续发展[J]. 三峡文学: 理论版, 2010(3): 17- 21.

(责任编辑 陈 萍)

Target Market Analysis and Economy Research on Hydropower Development in Upper Reaches of Jinsha River

YAN Bingzhong1, LÜ Zhaoyang2, WU Shidong3

(1. China Renewable Energy Engineering Institute, Beijing 100120, China;2. PowerChina Zhongnan Engineering Corporation Limited, Changsha 410014, Hunan, China;3. PowerChina Huadong Engineering Corporation Limited, Hangzhou 310014, Zhejiang, China)

The upper reaches of Jinsha River have abundant hydropower resources, and it is a focus area for future hydropower development in China. Currently, the power transmission target of hydropower stations in this river reaches is not still clear and the economic indicators of these hydropower stations are relatively poor, which impact the development process of these stations. The potential target market of these stations are analyzed by combining with the characteristics of stations, and the practical policy measures are proposed from the aspects of finance, taxation and others to improve their market competitiveness and promote the healthy and orderly development of hydropower resources in this river reaches.

electricity market; economy; electricity price; hydropower resources; Upper Reaches of Jinsha River

2014- 12- 24

严秉忠(1979—),男,河北承德人,高级工程师,硕士,从事水电规划与动能经济研究工作.

F282;TV213.2

A

0559- 9342(2016)06- 0001- 04