光伏发电成本下降潜力和平价路径研究

2016-11-22国家发展和改革委员会能源研究所时璟丽

国家发展和改革委员会能源研究所 ■ 时璟丽

国家可再生能源中心 ■ 刘建东

光伏发电成本下降潜力和平价路径研究

国家发展和改革委员会能源研究所 ■ 时璟丽*

国家可再生能源中心 ■ 刘建东

光伏发电成本在2010~2015年下降了70%以上,但在当前化石能源外部成本未纳入电力成本的定价机制下,光伏发电要在2020年实现平价仍面临一定挑战。本文以2015年为基年,剖析未来5年光伏发电成本下降潜力和成本下降关键环节,重点分析其自身技术进步和产业升级对成本下降的贡献,并预测在未考虑政策实施影响情境下,光伏产业技术进步对电价需求的影响。基于煤电电价趋势和外部性成本总结以及对可再生能源绿色证书创新机制的分析,提出我国光伏发电平价目标实现条件和路径。

光伏发电;成本;平价路径

0 引言

我国光伏发电在近5年实现了高速发展,2016年6月底累计装机超过6500万kW,在电力系统中的占比和电量贡献不断增大。通过分析光伏发电的资源潜力、技术进步前景、产业基础,发现其是促进能源供应转型、实现2020年和2030年非化石能源占比目标的重要战略性能源之一。从技术和经济性方面看,光伏发电近年来全产业链技术进步显著,成本大幅下降,系统单位投资和发电成本在2010~2015年间下降了70%以上;尽管如此,在当前化石能源外部成本未纳入电力成本的定价机制下,光伏发电电价需求仍显著高于煤电。2014年国务院办公厅印发了《能源发展战略行动计划(2014-2020年)》,提出到2020年光伏发电与电网销售电价相当的光伏发电经济性目标[1]。为探讨平价目标实现的可能性,本文以2015年为基年,通过对光伏发电未来5年成本下降的潜力和关键环节进行剖析,在不考虑限电、补贴拖欠和不合理土地税费等政策实施问题对电价需求影响的前提下,重点分析光伏发电自身技术进步和产业升级对成本下降的贡献,并提出光伏发电平价目标实现的条件和路径。

1 光伏组件成本影响因素和趋势

光伏发电成本主要取决于太阳能资源条件、系统初始投资、运维及财务成本,电价需求还需要考虑税收、金融和并网等政策。从当前和近期看,光伏组件价格是决定光伏发电成本的最主要因素。以下以晶体硅光伏组件为例,分析成本影响因素和趋势。

1.1影响因素

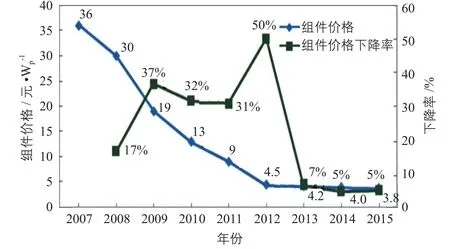

2008年后至今,国内光伏制造业迅猛发展,光伏组件和系统成本降幅显著,主要经历了以下几个快速下降期:1) 2008~2010年是光伏组件第一个下降期,主要原因是多晶硅料价格的快速下降及行业技术总体进步;2) 2010~2013年是第二个下降期,主要原因是全球经济危机导致的市场需求波动,市场供大于求;3) 2013年后光伏组件价格下降速度变缓,国内光伏市场环境、供需关系趋于稳定与合理,2015年光伏组件价格稳中有降,晶体硅光伏组件价格约在3.8元/W;4) 2016年6月后由于光伏发电电价政策调整带来的“末班车”效应,光伏组件价格又进入下行期。

图1 国内晶体硅光伏组件价格变化情况

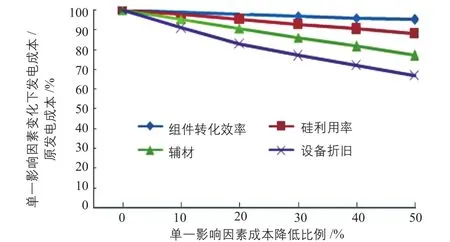

从构成看,晶体硅光伏组件成本以辅材及硅料成本为主,两项占比分别为54%和17%。晶体硅光伏组件成本可分解出组件转换效率、硅利用率、辅材、设备折旧4个主要影响因素。经敏感性分析,组件转换效率提升是降低成本的最关键因素;其次是辅材成本的降低(包括金属浆料、封装玻璃、EVA、背板、边框、切割线等);同时,硅利用率的改善也将对组件成本降低起到一定的作用。

图2 光伏组件成本影响因素敏感性分析[2]

1.2变化趋势

1.2.1转换效率提升空间

目前量产多晶硅光伏组件转换效率一般为15%~17%,比单晶硅电池高出约1%。为鼓励先进产能,国家在2015年首个“光伏领跑者”计划中规定,多晶硅和单晶硅光伏组件的光电转换效率需要分别达到16.5%和17%以上。随着效率的提升,单位面积的太阳电池片功率将会提高,使得相同面积下光伏组件的峰值功率提升,在组件价格不变的情况下,单位功率的光伏组件成本价格下降。

“十二五”期间,太阳电池转换效率不断提升,且在部分领域,我国已处于世界领先地位,如常州天合的p型多晶PERC电池、单晶PERC电池、IBC电池的转换效率分别达到21.25%、22.13%和23.5%,均为世界第一。根据对国内龙头企业的调研分析,预计“十三五”期间,晶体硅光伏组件每年可保持0.2%~0.5%的绝对效率提升。如果按照“光伏领跑者”计划晶体硅组件光电转换效率对应的峰值功率,156 mm×156 mm多晶硅组件效率增加1%,峰值功率相应增加15 W,据此折算,晶体硅光伏组件在2015~2020年间预计有0.40~0.75元/Wp的下降空间。

1.2.2硅利用率提升潜力

硅利用率的改善依赖于切割损失的降低、硅片厚度的降低,以及组件转换效率的提升。切割损失主要与切割技术有关,当前市场上主要为多线切割,预计2020年硅片厚度可达到约120 µm,相比2015年的140 µm,有20 µm左右的降低空间。金刚石线切割是优势明显的切割技术,具有更低的切割损失,硅片厚度预计可达到约100 µm,未来有大规模推广潜力,预计至2020年金刚石线切割有望占单晶硅和多晶硅切割市场80%和20%的份额。

硅片厚度也与电池结构有关。常规电池结构由于背面铝背场带来的应力,很难减少电池片厚度,厚度降低空间有限;但如果高效结构电池实现产业化,以新型背场技术代替铝背场,就可大幅降低电池片厚度,甚至可达到约50 µm。

1.2.3硅料价格下降潜力

硅料价格是影响光伏组件价格的核心因素之一。过去十年,基于改良西门子工艺的多晶硅生产能耗水平降低明显,从2007年的综合电耗350 kWh/kg约降低到2015年的85 kWh/kg,降幅超过70%。随着能耗的不断降低,未来多晶硅仍存在一定降价空间。

传统改良西门子法是应用广泛的硅料生产技术。除此之外,新的硅料生产技术开始进入规模应用阶段。如多晶硅流化床(FBR)法,具有低成本优势,能连续生产,成本可达到10美元/kg,预计2020年该技术可占据30%~40%的市场份额。根据保利协鑫分析,预计2015~2020年间颗粒硅成本下降率超过40%。如果按照2015年组件硅料成本0.68元/W计算,随着硅利用率提升以及硅料价格和加工费用的降低,晶体硅组件的硅料成本可下降0.3元/W。

1.2.4其他生产技术发展空间

光伏组件的技术进步将落实在各个制造环节,其他一些措施目前也在不断开发应用中,其规模应用是降低组件成本的可能方式,如银用量降低,银浆的单片电池用量可能降至0.25 g;铸锭炉尺寸可持续改善,更大尺寸的铸锭炉在研发中,单炉尺寸将可能达到1200 kg以上;还有细化栅线改进丝网印刷技术等。

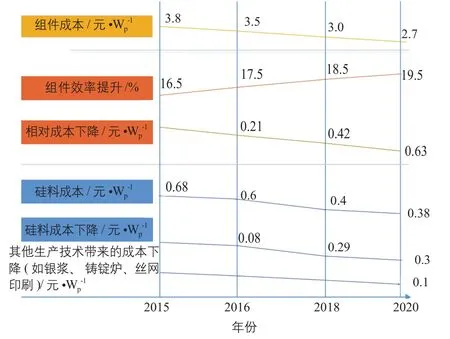

考虑上述技术进步和产业升级因素,预计到2018年、2020年,晶体硅光伏组件价格可分别降到3元/W和2.7元/W,如图3所示。

图3 晶体硅光伏组件成本和价格预测

2 光伏平衡部件成本影响因素和趋势

2.1逆变器系统趋势

逆变器系统向智能化过渡,组串式与集中式逆变器可能共存,成本下降空间明显。

逆变器是影响光伏发电系统最终发电量的重要平衡部件。目前光伏逆变器自身转换效率已超过98%,接近转换效率极值,然而受天气、日照量等变化因素的影响,光伏电站发电呈波动性,逆变器并未最优化运行。通过将电站与逆变器综合优化,使逆变器采用智能投切的方式,即可实现电量提升也可提升逆变器使用寿命,从而降低电站投资成本。同时,逆变器向高度集成化发展,直流集成单元、数据采集装置、环境监测设备等与逆变器实现集成,在减少占地的同时也可降低维护成本。此外,逆变器的技术发展将会影响电缆线径规格的变化,从而大幅降低线缆及铺设的成本。部分企业开始推出采用SiC和GaN功率模块的光伏逆变器产品。SiC内阻很小,可节省母线电容。基于2015年大型光伏电站逆变器价格水平(0.2~0.3元/W),预计到2020年有0.10~0.15元/W的下降空间。

2.2通信和监控系统趋势

光伏电站通信和监控系统逐渐由卖产品向卖服务转型,拓展了监控、数据采集、运维分析等服务,引入云监控、云管理服务,大幅降低通信和监控的初始投资,同时提升电站效率;预计到2020年,该部分投资费用可下降0.2~0.4元/W。其他如接线盒、汇流箱等设备及线路连接的成本随着电子技术的提高和材料的改进,也存在一定的成本下降空间,预计为0.1~0.2元/W。

3 光伏系统运行维护成本趋势

智能化运维,即通过将大数据及云计算、物联网技术等与能源领域结合,一方面可实现发电端的智能化运营维护,降低维护成本;另一方面可通过系统优化及设备预防性预警,提高客户的电站运行效率和产出效率。

从运维发展方向来看,运维系统将在应用的直观性和便捷性方面、数据采集和分析的精确性和时效性方面,以及远程维护管理等方面,有更多的提升和发展。目前,电站基本实现了初级的智能运维,随着物联网技术和信息化程度的提高,运维水平将进一步提高,费用将有所下降。考虑光伏系统投资的下降趋势,预计2015~2020年间,光伏发电系统运维成本占光伏初始投资的比例变化不大,整个经营期间约为1.5%。

4 光伏发电电价需求分析

4.1系统投资变化趋势

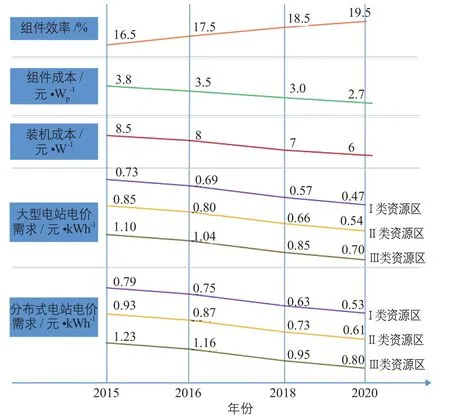

尽管2013~2015年光伏系统投资降低趋势变缓,但根据上述分析,即使单纯考虑光伏发电技术发展和产业升级,未来光伏发电成本仍有一定的降低空间。从近期看,预计2015~2020年间光伏发电系统投资仍可能实现1/4以上的降幅。不考虑储能的并网光伏系统,预计到2018年初始投资可下降到7元/W以内,2020年可下降到约6元/W。

图4 光伏发电系统投资变化预期

4.2集中光伏电站电价需求

按照目前光伏发电3类电价分区的资源情况,对不同区域不同时间点的光伏发电电价需求进行测算。3类分区的年等效利用小时数分别采用1500、1300和1000 h。电价需求测算除考虑上述技术进步和产业升级关键点之外,还考虑了金融政策调整的影响,根据近期经济形势分析及对国家开发银行等金融机构的调研,预计“十三五”期间,5年期及以上基准贷款利率存在下调1.0%~1.5%的可能性,即由目前的4.9%调整到3.4%~4.0%。其他政策因素则未予以考虑。

总体来说,集中光伏电站电价需求在2015~2020年预计可下降约36%,从2015年的0.73~1.10元/kWh,降低到2020年的0.47~0.70元/kWh。

4.3分布式光伏发电电价需求

从目前情况和未来趋势看,分布式光伏系统与集中光伏电站在投资水平方面的差别不大,但使分布式光伏系统发电成本和电价需求与集中光伏电站存在差异的主要因素有两点:

1)年等效利用小时数。分布式光伏受安装屋面倾角及周围建筑物等因素的影响,发电小时数一般少于集中式光伏电站,测算时按照同类地区相差100 h考虑。

2)分布式光伏融资难度较大。考虑分布式光伏系统特点(单个电站规模相对小、屋顶产权复杂)、投资特点和当前成熟度尚不足的市场环境,其收益风险普遍高于集中光伏电站,融资成本也相对高于集中光伏电站。因此,测算时按照分布式光伏长期贷款利率高于集中光伏电站水平15%考虑。

图5 光伏发电电价需求测算结果

据此测算,分布式光伏系统电价需求在2015~2020年预计也可下降1/3以上,从2015年的0.78~1.23元/kWh,降低到2020年的0.53~0.80元/kWh。

5 光伏发电平价路径分析和结论

“十三五”是我国从常规能源向清洁能源转变、从传统用能方式向现代用能方式转变、从高碳到低碳转变的重要时期。为了实现这一系列转变,推动能源生产和消费革命,必须依托技术创新和技术变革。光伏产业在“十三五”时期也将不断通过新技术、新工艺、新材料的研发和应用加强精益制造,提升管理水平,不断降低制造成本,提升发电效率,投资运营方也将积极建设能源互联网基础设施,利用大数据技术提升发电收益。

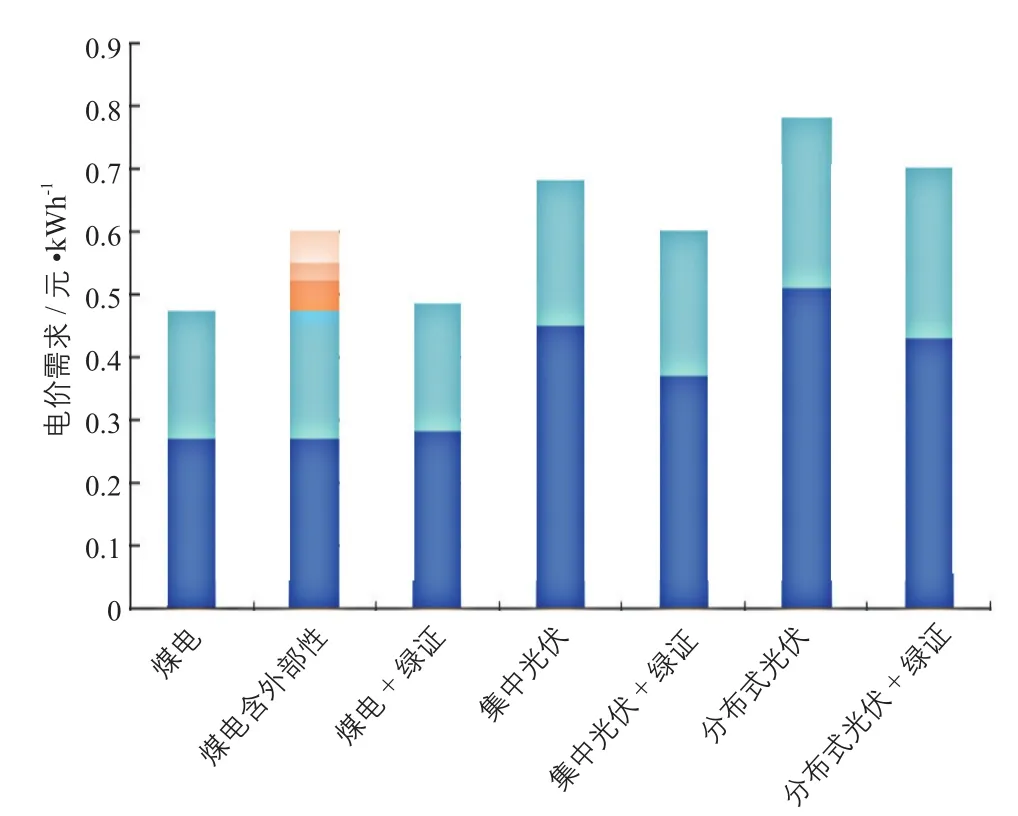

图6 2020年光伏发电电价需求和平价可能性分析

从实现光伏发电经济性平价目标考虑,可初步得出以下结论:

1)在现有政策条件下,单纯依靠光伏发电技术进步、管理提升等可带动初始投资和运行成本的下降,以及发电效率的提升,预计2015~2020年间,光伏发电成本和电价需求下降潜力在1/3以上。除了渝、川东、湘鄂部分地区等太阳能资源条件较差地区外,在2018年前后可普遍实现光伏发电与工商业和工业用户销售电价平价;在2020年前后可以在I类地区实现与居民用户侧销售电价平价。

2)如维持当前化石能源外部成本未纳入电力成本的定价机制,单纯依靠光伏发电技术进步和产业升级,2020年尚难以实现光伏发电在发电侧平价。结合近期煤炭价格持续低迷、煤电超低排放改造带来的成本上升、机组年发电等效利用小时数逐年下降等多种因素,保守预计2015~2020年间燃煤发电电价可能会维持在0.27~0.48元/kWh的水平(考虑到超低排放带来的成本上升,增加0.005~0.020元/kWh)。但若将煤炭生产和运输环节外部性成本、燃煤发电的环境外部性成本、碳排放的外部性成本等因素纳入煤电成本和电价需求,2020年前后在I类大部分地区无限电情况下,光伏发电可以实现发电侧平价。

3)创新机制将助力提前实现光伏发电平价目标。2016年上半年,国家能源局颁布了《关于建立可再生能源开发利用目标引导制度的指导意见》,并就《关于建立燃煤火电机组非水可再生能源发电配额考核制度有关要求的通知(征求意见稿)》开始征求意见,提出建立可再生能源绿色证书和交易机制。若化石能源外部性成本不予以考虑,但实施绿色证书制度,按照证书市场价格80~100元计算,煤电等为购买证书将增加成本0.01~0.015元/kWh,同时,光伏发电将获得相应的证书收益,则2020年光伏发电I类地区电价需求与煤电接近,大部分I类地区可实现发电侧平价上网。

[1] 国务院办公厅. 能源发展战略行动计划(2014-2020年) [EB/OL]. http://www.gov.cn/zhengce/content/2014-11/19/ content_9222.htm, 2014-06.

[2] Feldman David, Barbose Galen, Margolis Robert, et al. Photovoltaic System Pricing Trends. Historical, Recent, and Near-Term Projections[R]. NREL/PR-6A20-64898, 2015-08.

2016-08-29

时璟丽(1969—),女,硕士、研究员,主要从事可再生能源政策方面的研究。shjingli2002@163.com