宏观经济波动、企业集团属性与企业绩效*

2016-11-22湖南大学工商管理学院姜玉静

湖南大学工商管理学院 周 兰 姜玉静

宏观经济波动、企业集团属性与企业绩效*

湖南大学工商管理学院周兰姜玉静

本文以2004-2013年中国A股上市公司为样本,考察了宏观经济波动视域下企业集团属性与企业绩效之间的关系。研究发现:企业集团属性有利于提高企业绩效;而相比于经济上升期,在经济下降期,企业集团属性对企业绩效的影响更积极。进一步区分成员企业规模,在经济下降期,相对于大规模企业,企业集团属性对小规模企业绩效的积极作用更强。

宏观经济波动企业集团属性企业绩效

一、引言

企业集团是一种介于市场和单一经营企业间的新型经济组织形式,在世界各国普遍存在。其重要特征是能够在成员企业之间构建活跃的内部资本市场。内部资本市场运作大多是通过关联交易完成,如:成员企业间资金的借贷、购买销售商品、提供或接受劳务等。由于这些关联交易具有降低交易成本,合理避税,促进公司规模经营,实现企业整体战略等积极作用,企业集团属性的存在可能会对企业绩效产生影响。正确认识集团属性对企业经营的影响,对避免因经营风险导致企业集团经营管理效率的下降,进而提高企业绩效具有重要的意义。

一些学者认为企业集团属性有助于提高企业绩效,其传统解释为企业集团通过构建内部市场提高了资源使用效率。而另外一些学者的研究却发现由于集团的特殊结构,集团成员企业的控股股东侵占中小股东利益,导致企业绩效的下降。但是这些研究大多是从企业微观层面出发,可能忽视了企业生存的宏观经济环境。对于生存于宏观经济气候中的企业,其企业绩效必然受到宏观经济波动的影响。当宏观经济由上升期转为下降期时,企业经营状况恶化,融资约束增大。此时,企业集团形成的内部资本市场可能会缓解企业在经济下降期面临的融资约束,进而抑制经济下降对企业的经营效率和经营成果的不利影响,那么企业集团属性对企业绩效的影响是否会随着经济波动发生而变化呢?探讨不同经济波动时期下,企业集团属性对企业绩效的影响效果,对企业是否选择集团这一组织形式具有一定的借鉴参考价值。

不同规模企业由于目标市场和市场能力存在差异,面临的宏观经济环境以及对外部经济环境的反应也不尽相同。相对于大规模企业,小规模企业由于缺少内外部资源,经济下降会对其产生更大的危害。在经济下降期,企业集团为成员企业缓解了市场能力减退、品牌忠诚度下降以及战略选择受限的压力,那么在经济下降期,企业集团属性对不同规模企业绩效的影响是否会有所差异呢?这对不同规模企业如何应对宏观经济波动造成的影响具有重要的现实指导意义。

二、理论分析与研究假设

企业集团是在同一管理主体的控制下,由多个相互独立的企业以正式或非正式的方式形成的一个稳定的多层次经济组织。与非集团属性企业相比,企业集团能通过各种方式在集团与成员企业以及成员企业之间进行内部资本配置,从而构建了活跃的内部资本市场。内部资本市场可以通过降低企业与外部资金提供者因信息不对称而产生的搜寻、谈判与监督等交易成本,增加了其采用价值增加型项目的机会和能力,进而提高企业绩效。此外,在外部融资稀缺或者不确定的情况下,内部资本市场使集团企业可以借助成员企业之间的关联交易,根据自身发展状况调用其他成员企业的资源,通过“挑选优胜者”将内部资源配置给最有利益的项目,实现企业整体战略。因此,相对于非集团属性企业,具有企业集团属性的企业能够更好地促进集团资源达到最优化的配置,提高既定资源的使用效率,进而提高企业绩效。鉴于上述比较分析,本文提出以下假设:

假设1:相对于非集团属性企业,具有集团属性企业的绩效更高

无论是在经济上升期还是在经济下降期,成员企业均可以利用企业集团属性提供的内部资本市场降低交易成本,从而提高绩效,然而,企业在不同经济时期面临的融资约束状况可能会有所不同。原因在于:企业的外部融资能力与经济周期密切相关,在经济上升期,外部融资渠道畅通且成本较低,融资约束程度降低,而相比之下,经济下降时期信息不对称的程度更高;银行等金融机构为了控制信贷违约风险,减少了贷款的发放或者提升贷款利率,融资约束程度增强。而当企业在经济下降期遭遇较大融资约束时,企业集团属性可以为成员企业提供内部资本市场这一重要特征将发挥极大作用。成员企业可以借助内部资本市场的运作,实现集团资金在成员企业间的转移,缓解经济下降期企业面临的融资约束,使其能对经营活动做出最优决策,更多的利用净现值为正的投资机会,提高企业资源配置效率和生产效率,进而提高企业绩效。因此,相对于经济上升期,由于经济下降期企业遭受的融资约束相对较大,企业集团属性通过缓解融资约束提高企业绩效的效果相对更强。基于上述分析,本文提出如下假设:

假设2:相对于经济上升时期,在经济下降期企业集团属性对企业绩效的影响更积极

不同规模企业的目标市场和市场能力不同,其对经济环境的反应可能不尽相同,而企业集团属性与企业绩效之间的关系可能会被公司特征(如公司规模)所调解。相比于大规模企业,小规模企业由于缺少内外部资源,市场能力、品牌忠诚度和战略选择的有限,经济下降会对其产生更强的不利影响。然而,企业集团这一属性有可能帮助集团成员企业缓解经济下降对企业的不利影响。其原因可能在于:第一,在经济下降时,当小规模企业比大规模企业更难获得足够的资金将可能被挤出市场时,企业集团能够为成员企业提供内部融资市场,这在一定程度上缓解了小规模企业遭受的宏观经济下降带来的负面冲击;第二,企业集团属性使小规模公司能够从集团化经营提供的资金和人力资源带来的协同效应中获益,通过分享集团的声誉、品牌等弥补其所缺失的可信度,从而全面加强其在市场中的地位,并因此获得幸存,这些都将有利于提高小规模的集团成员企业在经济下降期的绩效。因此,相对于大规模企业,经济下降期由于小规模企业遭受的危害相对较大,企业集团属性对小规模企业绩效的提升效果相对更强。基于上述分析,本文提出如下假设:

假设3:在经济下降期,相对于大规模集团企业,企业集团属性对小规模集团成员企业绩效的影响更积极

三、研究设计

(一)样本选取和数据来源本文选择2004-2013年在沪深A股上市公司作为初始研究样本,并进行了如下处理:(1)考虑到金融行业的特殊性,剔除金融类上市公司;(2)剔除含H股和B股的上市公司;(3)剔除2004年以后上市以及财务数据缺失的上市公司;最后得到1180家企业的11800个样本观测值。用于检验研究假设3的样本是处于经济下降时期的数据,共有4472个观测值。样本上市公司财务数据主要来自CSMAR数据库,宏观经济波动数据主要来自中国知网的《中国统计年鉴》。模型统计检验采用Stata12.0完成。

(二)变量定义(1)宏观经济波动。对于宏观经济的衡量,目前学术界一般使用GDP增长率等作为宏观经济波动的替代变量,然而宏观经济因素指标只能够在一定程度上反映宏观经济的起伏波动,不能较好地以刻画经济周期波动的阶段性特征。因此,本文借鉴王茜等(2009)的做法,通过设置虚拟变量来描述宏观经济波动。根据增值型经济波动的定义,将我国宏观经济划分为经济上升期和经济下降期。基于中国近10年来经济发展势态,本文将2004-2007年、2010年以及2013年划为经济上升期,2008年、2009年、2011年和2012年划分为经济下降期。(2)企业集团属性。国内尚未形成统一的关于中国企业集团的定义。根据国家工商局制定的《企业集团登记管理暂行规定》,企业集团应当具备下列特征:(1)企业集团成员必须拥有法人资格;(2)集团成员企业应由集团总部完全或部分控制;(3)集团总部实行登记注册制。另外,企业必须在相关政府部门的批准下才可在其名称中使用“集团”字样,并在国家工商总局或地方各级工商行政管理局进行注册登记。由于许多企业在其名称中采用“总公司”等非“集团”字样的企业,其实质上也属于企业集团,因此为了避免遗漏,我们参考了国家统计局发布的《中国大企业集团年度发展报告》中的企业集团名单。借鉴Zhang T等(2013)和辛清泉等(2007)的研究,企业集团属性这一指标是通过查阅各上市公司年度报告中有关股东及其变动情况之企业与其实际控制人之间的控制链关系图的相关信息披露手工收集的。具体的判断方法是:首先考察上市公司的控股股东是否属于某个集团公司,如果是,则将公司具有集团属性;否则,则进一步考察该企业的实际控制人是否属于某个集团,如果答案是肯定的,则将该企业具有企业集团属性,否则,该企业不具有企业集团属性。(3)企业绩效。衡量企业绩效的指标主要有经济附加值(EVA)、净资产收益率(ROE)、总资产报酬率(ROA)、托宾Q、市值账面价值比(MB)等。由于资产报酬率有衡量公司整体绩效、评价企业经营、管理当局决策质量等优点,并且容易取得数据且计算方法客观。基于上述理由,并借鉴刘晓军等(2014)、曾洁琼等(2014)、吕峻(2014)和苏中峰等(2014)等学者的研究,本文选取资产报酬率(ROA)衡量公司业绩。

(三)模型构建 为了检验假设1、假设2,构建如下模型:

借鉴温军等(2011)、洪道麟(2006)等的研究方法,控制变量的选择考虑到公司规模(SIZE)、公司成长性(GROWTH)、盈利能力(PROF)、资产负债率(LEV)、股权结构(TOP1)等可能影响企业绩效的因素。

为检验假设3,构建模型如下:

借鉴国家统计局、聂辉华和谭松涛(2008)以及Bamiatzi V等(2014)对企业规模的划分标准,本文用企业销售收入的自然对数表示企业规模,在模型中控制了PROF、STATE、COV、LEV、TOP1等变量。

为了进一步检验在不同经济时期,企业集团属性对不同产权性质的企业绩效的影响,构建的模型如下:

在模型中控制了PROF、SIZE、COV、LEV、TOP1等变量。

此外,为减少行业因素的影响,三个模型中均加入了行业虚拟变量,各变量定义如表1所示。

四、实证分析

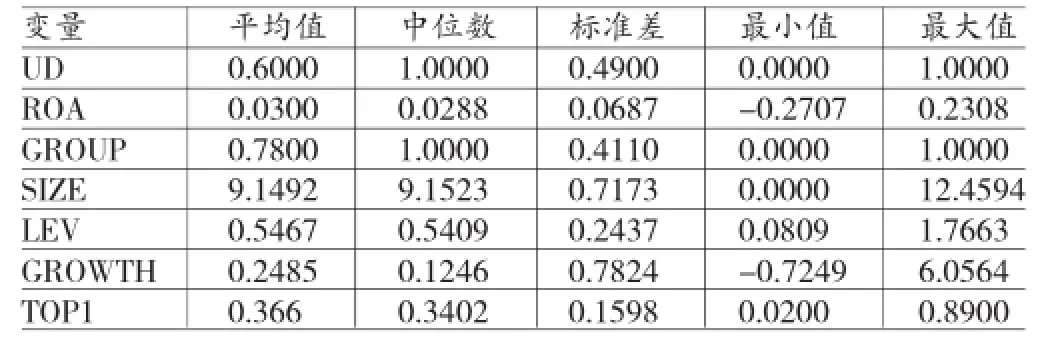

(一)描述性统计表2中列明了主要变量间的描述性统计分析结果。宏观经济波动哑变量(UD)的均值约为0.64,表明中国资本市场经济2004—2013年这十年中发生了一定的平稳增长,经济下降趋势的年份明显少于经济上升趋势的年份,经济发展呈稳步上升趋势。但宏观经济波动哑变量(UD)的标准差(0.49)来看,一定程度上说明中国社会经济在较快发展的同时,仍存在着较大波动,也说明国际经济形势对我国经济产生重大影响。GROUP的均值为0.78,说明具有企业集团属性的公司多与不具有企业集团属性的公司,也表明企业集团是一种普遍存在的现象。样本中上市公司的ROA均值为0.03,平均的资产负债率为0.5467。我们进一步观察ROA、GROUP等主要变量在不同经济波动期的变化。表3给出按不同宏观经济阶段分组的描述性统计,从t值检验可以看出除了GROWTH以外,两组样本的确存在显著差异。GROUP在经济上升期和经济下降期的均值分别为0.78和0.8,说明企业集团属性在不同的经济波动时期存在不同。ROA在经济下降期的均值大于其在经济上升期的均值,说明企业在经济下降期的绩效比在经济上升期的好,可能表明相比较与经济上升期,企业集团属性在经济下降期对企业绩效的正面影响更强。当然,描述性统计只是针对单变量样本的一种粗略描述,对于文中主要变量的逻辑关系有待进一步回归分析。

表1 变量定义

表2 主要变量的描述性统计

表3 主要变量在不同经济波动时期的描述性统计及差异

(二)多重共线性分析为避免回归模型中出现多重共线性问题,本文对回归模型中除行业控制变量外的其他各个变量之间进行了Person和Spearman检验,表4的结果显示各变量之间虽然都表现出一定的相关性,但各变量之间的相关系数均不高于0.8。因此我们认为各变量间存在多重共线性的可能性较小。

表4 主要变量的Pearson及Spearman相关系数表

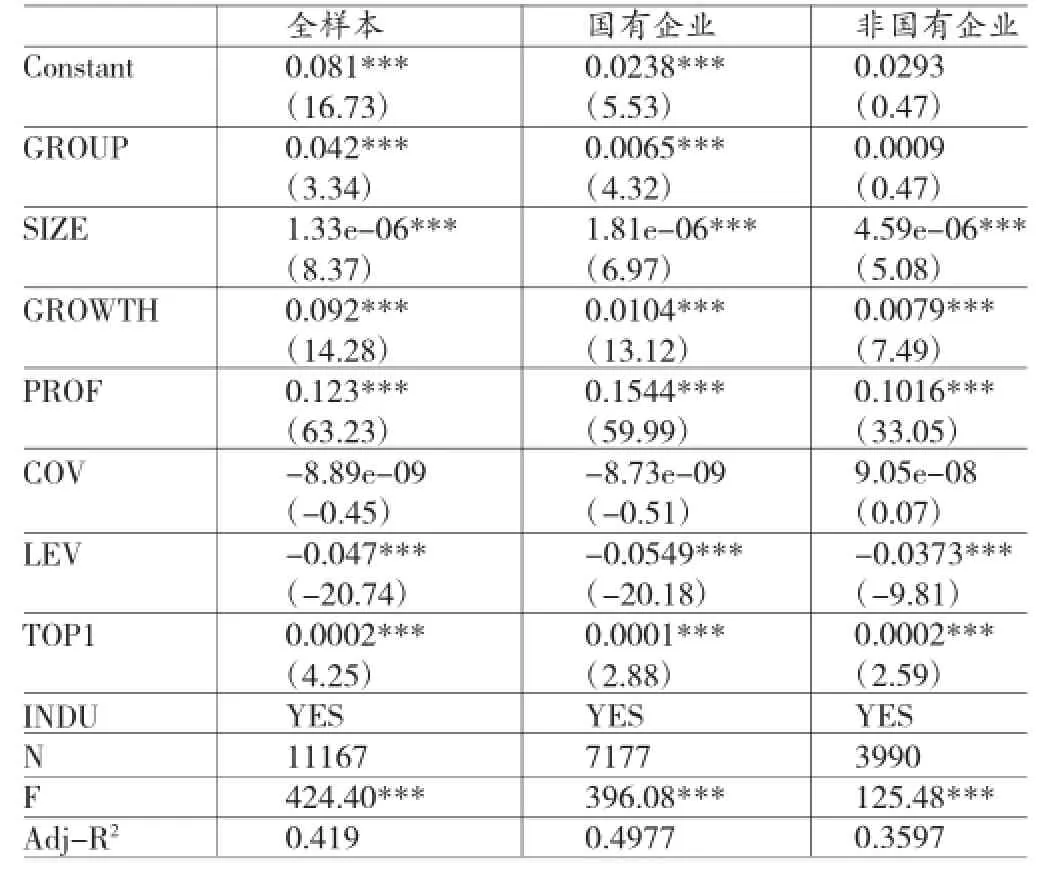

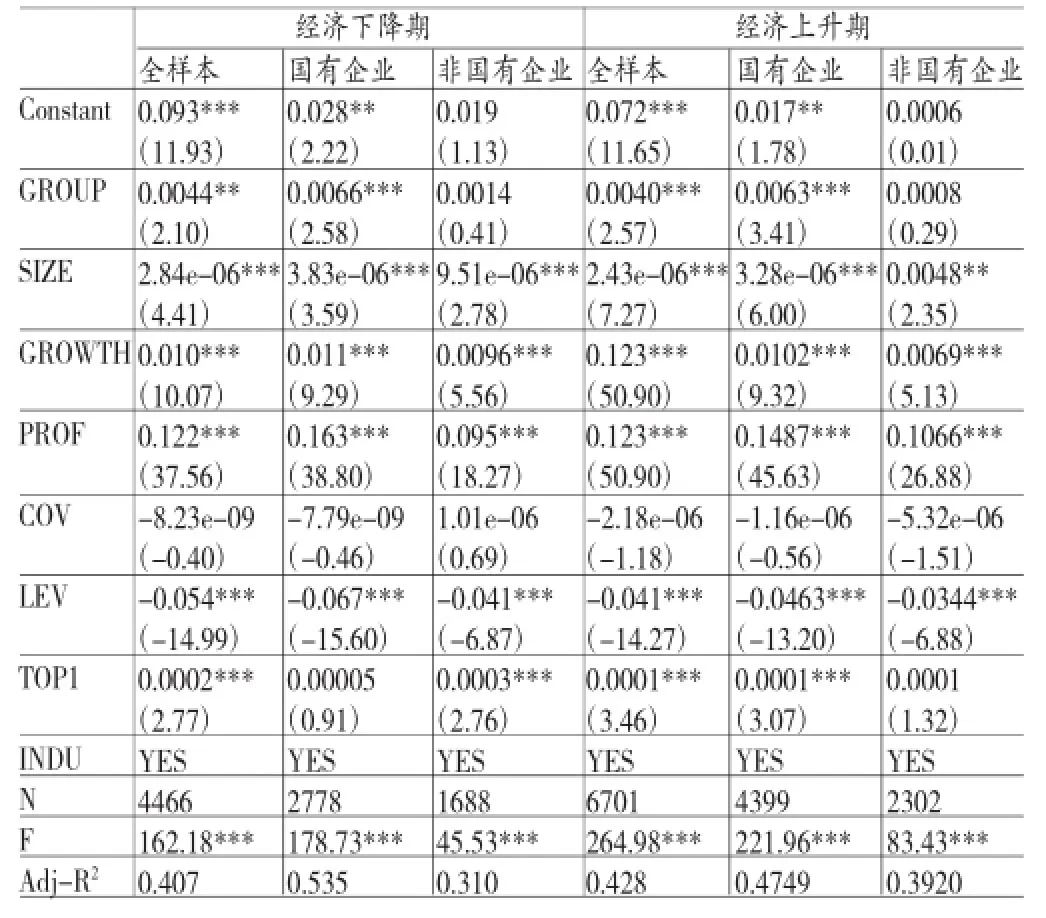

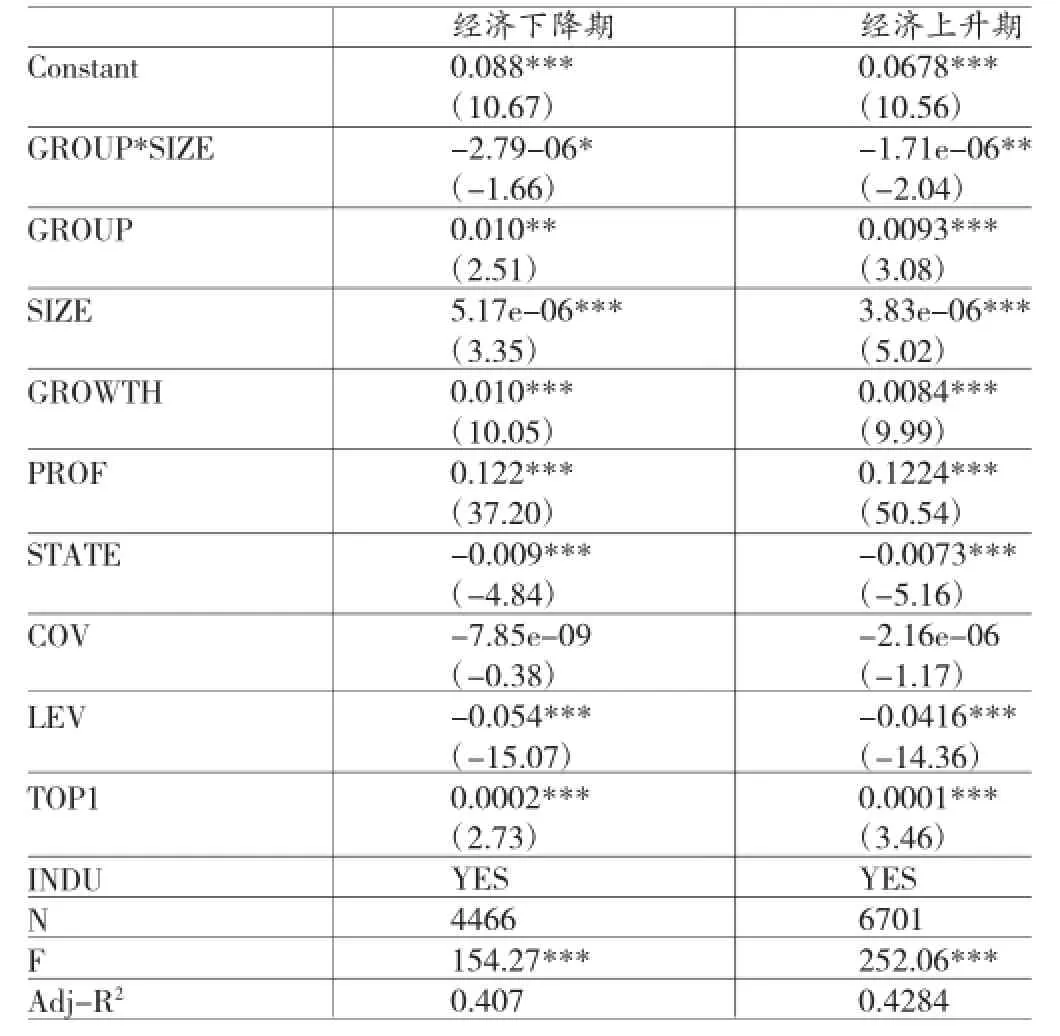

(三)回归分析 (1)假设1的检验。为了检验企业集团属性对企业绩效的影响,本文对模型1进行了回归。由表5可知,GROUP的回归系数在1%的水平上显著为正,说明企业集团属性有助于提高企业绩效,也就是说相对于非集团成员企业,企业集团属性会提高集团成员企业的绩效,这与研究假设1一致。此外,SIZE、GROWTH、PROF和TOP1的回归系数显著为正,LEV的回归系数显著为负,COV的回归系数则不显著。另外,本文还研究了企业集团属性对不同产权性质公司绩效的影响,由表5的回归结果发现国有企业的GROUP的回归系数在1%的水平上显著为正,而非国有企业不显著,表明相对于国有企业,企业集团属性对国有企业绩效的影响更强。此外,国有企业和非国有企业的SIZE、GROWTH、PROF和TOP1的回归系数显著为正,LEV的回归系数显著为负,COV的回归系数则不显著。(2)假设2的检验。为了分析企业集团属性与企业绩效在不同的宏观经济环境中的关系,我们根据宏观经济哑变量UD的值对样本进行分组,UD值为1的是具有集团属性的企业组,UD值为0的是不具有集团属性的企业组,及独立公司组,然后分别对模型1进行回归,被解释变量仍为企业绩效。根据表6,在经济上升时期和经济下降时期GROUP的回归系数均在显著为正,这也表明企业集团属性有助于提高企业绩效。另外,在经济下降时期,GROUP的回归系数为0.0044,而经济上升时期GROUP的回归系数为0.0040,经济下降时期GROUP的回归系数大于经济上升时期GROUP的回归系数,由此可以看出,在经济下降时期,企业集团属性对企业绩效的提高程度要强于经济上升期,也就是说,相对于经济上升期,在经济下降期企业集团属性对企业绩效的影响更积极。这与研究假设2一致。此外,无论是在经济上升时期还是经济下降时期,SIZE、GROWTH、PROF和TOP1的回归系数均显著为正,STATE、LEV的回归系数显著为负,而COV的回归系数则不显著。(3)假设3的检验。表7列示的回归结果,从中知:交叉项GROUP*SIZE的回归系数在10%的水平上显著为负,说明在经济下降时期,企业规模越小,企业集团属性对企业绩效的影响越积极,也就是说在经济下降期,相对于大规模集团企业,企业集团属性对小规模集团成员企业绩效的积极推动作用更强,假设3得到验证。此外,GROUP、SIZE、GROWTH、PROF和TOP1的回归系数显著为正,STATE和LEV的回归系数显著为负,而COV的回归系数则不显著。进一步地,对处于经济上升期的样本进行回归,由表7的结果可以看出:交叉项GROUP*SIZE的回归系数在5%的水平上显著为负,说明在经济上升时期,企业规模越小,企业集团属性对企业绩效的正面影响越大。而交叉项GROUP*SIZE在经济下降期的回归系数的绝对值大于在经济上升期的回归系数的绝对值,这说明相对于大规模集团企业,企业集团属性对小规模集团成员企业绩效的影响更积极,这一现象在经济下降期表现更加显著。

表5 企业集团属性对企业绩效影响回归结果

表6 不同经济波动时期企业集团属性对企业绩效及对不同产权性质企业绩效影响回归结果

另外,为了进一步检验在不同经济时期,企业集团属性对不同产权性质的企业绩效的影响是否存在差异。根据企业的产权性质,我们把经济下降期所对应的企业分为国有控股及非国有控股企业两个子样本,并分别对模型3展开检验。根据表6的回归结果,在经济下降时期,国有企业的GROUP的回归系数显著为正,而非国有企业的GROUP的回归系数则不显著,说明在经济下降期,企业集团属性对国有企业的绩效的正面影响更强,即就是在经济下降期,相对于非国有企业,企业集团属性对国有企业的绩效的影响更积极。这与研究假设4一致,则假设4得到验证。而在经济上升期,国有企业的GROUP的回归系数显著为正,而非国有企业的GROUP的回归系数则不显著,表明在经济上升期,企业集团属性对国有企业的绩效的正面影响更强,因此可以看出在不同经济波动期,相对于非国有企业,企业集团属性均有助于提高国有企业的绩效。此外,在经济下降时期,国有企业的SIZE、GROWTH和PROF的回归系数显著为正;LEV的回归系数显著为负,COV和TOP1的回归系数则不显著。而非国有企业的SIZE、GROWTH、PROF和TOP1的回归系数显著为正,LEV的回归系数也显著为负,COV的回归系数在统计上不显著。

(四)稳健性检验为了使研究结论更可靠,我们进行了如下稳健性测试:首先,借鉴李斌和尹晓峰(2008)的研究用主营业务资产负债率(主营业务利润与总资产之比率)来衡量企业绩效,得出的结果与原实证结果基本相同。其次,本文借鉴江龙和刘笑松(2011)等学者的研究,用资本市场成熟度(证券市值/GDP)来衡量宏观经济波动,对假设2的解释变量做稳健性分析,得出的结果与采用哑变量进行分组的结果一致,从而进一步支持了本文的结论。

表7 不同经济时期企业集团属性对不同规模企业绩效影响回归结果

五、结论

本文研究发现:企业集团属性有利于提高企业绩效,而相比较于经济上升期,在经济下降期,企业集团属性对企业绩效的积极影响更强。此外,在经济下降期,相对于大规模企业,企业集团属性对小规模企业绩效的积极影响更显著。文章的研究结论为当前关于企业集团的研究提供了有价值的理论贡献,它表明企业集团属性与企业绩效之间的关系可能被宏观经济环境以及企业特有的或者集团特有的因素所调节,这可能为关于企业集团属性与企业绩效之间关系的研究未得出一致结论的原因之一。首先,研究结果表明宏观经济波动对具有企业集团属性的企业绩效的影响具有一定的差异。说明宏观经济环境是企业的基本经营环境,对企业财务处境产生重大的影响,系统地研究微观企业行为与宏观经济波动之间的关系有助于更好的预测企业的业绩走向,进而在面临不同的经济环境时做出正确的企业行为决策;其次,在经济下降时期,企业集团属性对不同规模和不同产权性质的企业绩效的影响也各异。对于不同的公司,企业集团属性可能是有利因素也可能是不利因素,因此,在不同的经济时期,企业应根据自身的特征,合理可以通过利用自身资源避免宏观经济波动对公司带来的伤害,甚至可能在经济下降期获得更大的收益。

由于数据库资源的可获得性问题,文章未考察公司加入集团的时间长短对企业集团属性与企业绩效之间关系的影响,可能对文章关于企业集团属性与企业绩效因果关系的研究产生一定的影响。另外,企业集团可能由一系列公司所组成,即如目前我国存在的自然人、家族等控制上市企业而形成的链条“系”,这些“系”实际上也相当于企业集团,而文章却未研究这部分公司的绩效。因此,未来的研究可以扩大样本研究的范围,并进一步考察加入集团的时间长短对企业集团属性与企业绩效之间因果关系的影响。

*本文系湖南省教育厅基金项目(项目编号:14K025)的阶段性研究成果。

[1]王化成、曾雪云:《专业化企业集团的内部资本市场与价值创造效应——基于中国三峡集团的案例研究》,《管理世界》2012年第12期。

[2]刘星、计方、郝颖:《大股东控制、集团内部资本市场运作与公司现金持有》,《中国管理科学》2014年第4期。

[3]刘春红、张文君:《经济周期波动与融资约束的动态调整》,《中央财经大学学报》2013年第12期。

[4]杨畅、李寒娜:《不完全契约、制度环境与企业绩效——基于上市公司的实证研究》,《山西财经大学学报》2014年第9期。

[5]曾洁琼、张婷:《智力资本、会计信息质量和高技术企业绩效》,《中南财经政法大学学报》2014年第4期。

[6]吕峻:《异质性企业、薪酬差异与企业绩效》,《财经问题研究》2014年第1期。

[7]辛清泉、郑国坚、杨德明:《企业集团、政府控制与投资效率》,《会计研究》2007年第10期。

[8]刘运国、陈国菲:《BSC与EVA相结合的企业绩效评价研究——基于GP企业集团的案例研究》,《会计研究》2009年第9期。

[9]陈德萍、曾智海:《资本结构与企业绩效的互动关系研究——基于创业板上市公司的实证检验》,《会计研究》2012年第8期。

[10]黄辉:《媒体负面报道、市场反应与企业绩效》,《中国软科学》2013年第8期。

[11]李科、徐龙炳:《融资约束、债务能力与公司业绩》,《经济研究》2011年第5期。

[12]王茜、张鸣:《基于经济波动的控股股东与股利政策关系研究——来自中国证券市场的经验证据》,《财经研究》2009年第12期。

[13]张天舒:《集团化经营、内部市场与企业税负》,《上海经济研究》2013年第3期。

[14]吴娜:《经济周期、融资约束与营运资本的动态协同选择》,《会计研究》2013年第8期。

[15]Claessens,S.,J.Fan,and L.Lang.The Benefit and Cost of Group Affiliation:Evidence from East Asia.Emerging Market Review,2006.

[16]Khanna T,Y Yafeh.Business Groups in Emerging Markets:Paragons or Parasites?Journal of Economic Literature,2007.

[17]MichaelCarney,DanielShapiro,YaoTang.Business GroupPerformanceinChina:OwnershipandTemporal Considerations.Management and Organization Review,2009.

[18]Gopalan R,Nanda V,Seru A.Affiliated Firms and Financial Support:Evidence from Indian Business Groups. Journal of Financial Economics,2007.

[19]Cheung Y L,Rau P R,Stouraitis A.Tunneling, Propping,and Expropriation:Evidence from Connected Party Transactions in Hong Kong.Journal of Financial Economics, 2006.

[20]Klein A,Marquardt C A.Fundamentals of Accounting Losse.The Accounting Review,2006.

[21]Bamiatzi V,Cavusgil ST,JabbourL,etal..Does BusinessGroupAffiliationHelpFirmsAchieveSuperior PerformanceduringIndustrialDownturns?AnEmpirical Examination.International Business Review,2014.

[22]Varum,C.A.,Rocha,V.C.B.Do Foreign and Domestic Firms Behave any Different during Economic Slowdowns? International Business Review,2011.

[23]Zhang T,Huang J.The Value of Group Affiliation: Evidence from the 2008 Financial Crisis.International Journal of Managerial Finance,2013.

(编辑 文博)