管理者过度自信影响企业非效率投资的理论模型

2016-11-22合肥工业大学管理学院郑宝红华中农业大学经济管理学院吴伟荣江西外语外贸职业学院曹丹婷

合肥工业大学管理学院 郑宝红 华中农业大学经济管理学院 吴伟荣江西外语外贸职业学院 曹丹婷

管理者过度自信影响企业非效率投资的理论模型

合肥工业大学管理学院郑宝红华中农业大学经济管理学院吴伟荣江西外语外贸职业学院曹丹婷

本文在Holmstrom和Milgrom(1987)委托代理理论模型的基础上,引入企业投资和管理者自信两个内生变量,研究管理过度自信对非效率投资的影响。研究表明,当企业过度投资时,适度自信的管理者会抑制企业的过度行为,过度自信的管理者会加剧企业过度行为;当企业投资不足时,适度自信的管理者会弥补企业的投资不足,过度自信的管理者会加剧投资不足。进一步研究发现,管理者适度自信会降低企业的代理成本,增加企业的价值;而管理者过度自信,会增加企业的代理成本,降低企业的价值。

过度自信适度自信过度投资投资不足

一、引言

现代企业特征是所有权和控制权的分离,这造成代理问题始终存在。拥有公司资源配置权的管理者,其不会总以委托人的利益最大化决策(Jensen和Meckling,1976)。管理者在投资过程中会倾向于个人利益,从而造成投资存在两种投资问题:一是过度投资。管理者为了私人利益或构建企业“帝国”会盲目的投资(Malmendier和Tate,2005;李云鹤,2014;戚拥军等,2015);另一个是投资不足。管理者会出现工作懈怠行为(如:推脱责任和监管),从而减少投资,造成投资不足(Aggarwal和Samwick,2006;李彬,2013;田旻昊和叶霖,2015)。不管是过度投资还是投资不足,最终都损害了企业的价值和股东的利益。对于管理者的这些行为,股东的普遍做法是根据委托代理理论,通过薪酬机制来激励和约束管理者,使得其按照股东利益最大化行事(施东辉,2006)。

在委托代理理论模型中,最经典方法是由Mirrlees (1976)、Holmstrom(1979)和Holmstrom和Milgrom(1987)建立和发展的“分布函数的参数化方法”。该方法建立在管理者是理性人的假设条件之上,但管理者为理性的假设已经不能很好地解释和解决现实中的投资问题。随着行为金融理论的发展,管理者过度自信假设的研究已经渗透到财务、金融等领域。本文在Mirrless、Holmstrom和Milgrom等人的基础上,放松管理者为理性的假设,研究管理者过度自信对企业非效率投资及其经济后果的影响。

二、模型构建

所有信息不对称问题都可以被纳入到一个委托-代理分析框架中,其中不掌握私人信息的一方为委托人(股东),掌握私人信息的一方是代理人(管理者)。做为代理方的管理者,不会总以委托人利益行事。委托人通过设立合理的薪酬机制来引导代理人的行为,较少代理问题,降低代理成本,本文委托代理理论模型假设如下:

假设1:委托人(股东)和代理人(管理者)分别为契约双方

假设2:股东无法观察到管理者的努力程度,且不存在监督成本,管理者努力程度为x,努力成本函数为C(X)=,其中k为成本系数,外生变量

假设3:企业有充足的现金流I

假设4:产出π是可观察的,其受到管理者努力程度x,投资金额I,外生变量投资产出系数m和外生随机因素ε~(0,σ2)共同决定,即

假设5:股东制定线性激励契约:S=S0+βπ。其中S0为固定薪酬,β为绩效的分享部分

假设6:管理者适度自信时,b0<b≤1(其中b0为适度自信与过度自信的临界点),管理者为风险规避的,即U'>0, U''<0,表示管理者承担的风险成本的,其r>0。管理者过度自信时0≤b<b0,管理者为风险偏爱,即U'>0,U''>0,表示管理者承担的风险成本的

假设7:管理者从投资中获得的私人投资收益或承担的成本与投资额为线性关系BI。若B>0表示管理者从投资I中获得私人收益的比例(例如,在职消费、私人关系等);若B<0表示管理者从事投资I需要付出努力成本的比例(例如,投资越多管理者就要承担更多的监管和责任)

假设8:委托人的期望效用:E(v)=π-S0-βπ,股东是风险中性的

假设9:管理者不管是适度自信还是过度自信,管理者的保留收入水平恒为U0

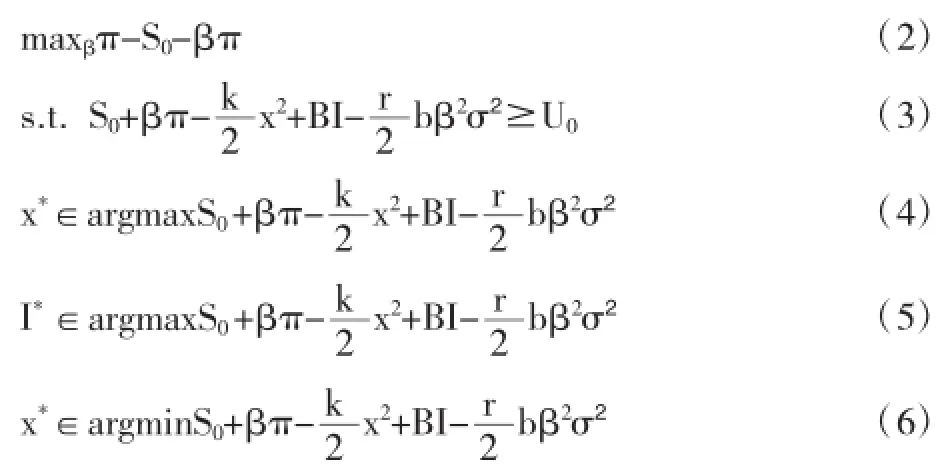

建立适度自信的委托代理模型:

其中x*和I*表示取极值时的值。式(2)、(3)、(4)和(5)为管理者适度自信时的委托代理模型,式(2)、(3)、(6)和(7)为管理过度自信时的委托代理模型。

三、模型分析

本文模型构建的思路是:首先把股权激励系数β当做已知,求出x*和I*;然后将x*和I*代入到E(v),求导得出β*;最后对β*求导,得出其与外生变量b的关系,分别建立x*和I*与b的关系,以及π与b的关系。

(一)管理者自信与投资之间的关系

即管理者存在私人收益时B>0,企业过度投资I>m;当存在私人成本时B<0,企业投资不足I<m。由于管理者总是存在着私人收益或是私人成本,因此,企业投资效率问题一直存在。

(二)管理者自信对代理成本的影响

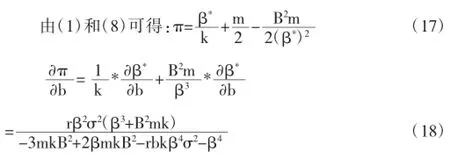

在信息不对称的情况下存在的代理成本包括:风险成本、激励成本(张维迎,2004)和投资成本。其中,投资成本是进行投资时,管理者存在私人成本或私人收益。信息不对称产生的净损失为为信息对称时的产出,此时管理者努力程度为信息不对称时的产出。代入(1)和(8)得。成本的节约为为信息对称时的管理者努力程度,x为信息不对称时的管理者努力程度>0。激励成本为,风险成本为:,投资成本

(三)管理者自信对企业价值的影响

当r>0时,,表示管理者适度自信,企业的净收益随着管理者自信参数b的增加而减少;当r<0,且0≤b<,表示管理者过度自信,企业的净收益随着管理者自信参数b的增加而增加。因此,不论管理者是存在私人收益还是私人成本,当管理者适度自信时,企业的净收益随着管理者自信程度的增加而增加,但管理者过度自信时企业的净收益随着管理者自信程度的增加而减少。

四、结论

随着有限理性人假说的提出,关于管理者过度自信与投资之间关系的研究不断涌现,但他们的研究局限于管理者为理性的假设条件下。这约束了委托代理理论的应用范围,难以有效地解释现实问题。本文结合心理学研究认为,管理者过度自信分为适度自信和过度自信。因此,本文按照管理者自信程度将管理者分为风险规避和风险偏爱两种类型,研究管理者自信对企业投资行为的影响。

本文在Holmstrom和Milgrom(1987)委托代理模型的基础上,引入管理者过度自信和企业投资两个内生变量,研究管理者过度自信对企业非效率投资的影响。首先求导得出最优的股权激励系数,以股权激励为“中间桥梁”,再求导得出管理者自信水平对股权激励的影响,以及股权激励对存在私人利益的企业投资行为影响。最终得到如下结论:(1)当企业存在过度投资行为时,管理者适度自信会抑制企业的过度投资行为,但是管理者过度自信会加剧企业的过度投资行为;(2)当企业存在投资不足时,管理者适度自信会弥补企业的投资不足,但是管理者过度自信会加剧投资不足;(3)管理者适度自信,代理成本随着自信程度地增加而降低,管理者过度自信,代理成本随着自信程度地增加而增加;(4)管理者适度自信能够增加企业的价值,而管理者过度自信会损害企业的价值。

[1]李云鹤:《公司过度投资源于管理者代理还是过度自信》,《世界经济》2014年第12期。

[2]李彬:《非理性投资行为,债务稳健性与资本结构动态调整》,《经济科学》2013年第4期。

[3]施东辉:《现代金融学前沿》,上海交通大学出版社2006年版。

[4]田昊昊、叶霖:《财务柔性影响企业非效率投资的路径研究》,《财经论丛》2015第3期.

[5]张维迎:《博弈论与信息经济学》,上海人民出版社2004年版。

[6]戚拥军、冯楚立、尹开国:《管理者过度自信,公司治理与过度投资行为》,《财会通讯》2015年第3期。

[7]Aggarwal R.K.,Samwick A.A.,Empire-Builders and Shirkers:Investment,FirmPerformance,andManagerial Incentives.Journal of Corporate Finance,2006.

[8]Ahmed A.S.,Duellman S.Managerial Overconfidence and Accounting Conservatism.Journal of Accounting Research, 2013.

[9]Gervais S.,Heaton J.B.,Odean T.Overconfidence, Compensation Contracts,and Cpital Budgeting.The Journal of Finance,2011.

[10]Hackbarth D.,Managerial Traits and Capital Structure Decisions.Journal of Financial and Quantitative Analysis,2008.

[11]Holmstrom B.,Milgrom P.,Aggregation and Linearity in the Provision of Intertemporal Incentives.Econometrica: Journal of the Econometric Society,1987.

[12]Jensen M.C.,Meckling W.H.,Thory of the Firm: Managerial behavior,Agency Costs,and Ownership Structure. Journal of Financial Economics,1976.

[13]Malmendier U.,Tate G.CEO Overconfidence and Corporate Investment.The Journal of Finance,2005.

[14]Mirrlees J.A.,The optimal Structure of Incentives and AuthorityWithinanOrganization.TheBellJournalof Economics,1976.

[15]Odean T.,Volume.,Volatility,Price,and Profit When all Traders are above Average.The Journal of Finance,1998.

(编辑 文 博)