優惠難 占比高 小微企業 怎樣降稅增活力

2016-11-19

在當今「大眾創業、萬眾創新」的時代,小微企業既是一個獨特的群體存在,也是推動經濟社會發展的重要一環。而如何讓眾多小微企業發展壯大,個中關鍵則在於能否對小微企業實施積極的稅收政策,提升小微納稅起征點,切實減輕小微企業稅負,進而激發企業活力。

近年來,大陸企業稅率高企,稅負在國際上處於較高水準,總稅率高於世界主要國家。調查顯示,企業稅負高企降低了大陸製造業的競爭力。比如,因稅負和社會保險費用等原因,大陸出口成衣含稅價格比東南亞國家高25%左右。

對企業減稅費、增補貼,有效落實結構性減稅政策已是大勢所趨。尤其在當今「大眾創業、萬眾創新」的時代背景下,小微企業作為一個獨特的群體存在,也是推動經濟社會發展的重要一環。而如何讓眾多小微企業發展壯大,個中關鍵則在於能否對小微企業實施積極的稅收政策,提升小微納稅起征點,切實減輕小微企業稅負,進而激發企業活力。

稅負持續加重小微企業稅負高

企業稅收是大陸稅收的主體。

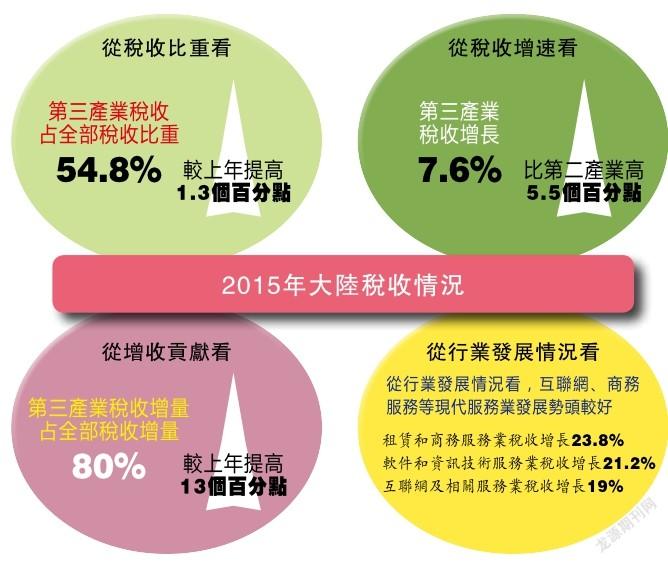

2015年,扣除出口退税,大陸实现税收收入超11萬億元(人民幣,下同),比上年增长6.6%。2015年大陸一般公共財政收入152217億元,其中稅收收入的110604億元,占全部財政收入的72.6%。根據現有資料,在2014年的稅收收入中,由企業繳納的部分占85.5%,由個人繳納的部分占14.5%,企業是大陸稅收的最主要來源。

對人民銀行5000戶工業企業的調查顯示,近年來,企業稅費占收入比率持續上升。比如人民銀行監測的樣本企業,2015年 1~8月營業稅金及附加、所得稅費用的增速分別比上年同期上升了3.6和38.1個百分點。並且,2013年1~8月至2015年1~8月,這兩項稅金占銷售收入的比重甚至都超過了三項費用(包括營業費用、財務費用和管理費用)。2012年1月~2015年11月,5000戶工業企業主營業務收入累計增長3.3%,主營業務成本累計增長3.0%,而營業稅及附加累計增長30.0%。

稅負增長快於收入,企業稅負持續加重,小微企業尤為突出,企業在國民收入分配中的地位不斷下降,由此削弱了大陸經濟的微觀活力。

據統計,小微企業在2015年中有超過30%是在虧損狀態下的。而另外7成日子過的也不算滋潤。小微企業經營者大部分工作日都在每週6.5天以上,他們靠著勤奮和不斷奮鬥掙得微薄的收入,其中還有人要面臨虧損的風險。即便有盈餘,在發完工資和給付完基本運營成本之後,很多小微企業主的收入也就夠個基礎生活。操著小老闆的心,吃的沒有自己的員工飽。

小微企業發展迅速,日子卻不算好過。就在這樣的大環境下,小微企業還要面臨一定的稅收壓力。雖然營業額較小,繳稅額度通常較低,但是他們的稅收構成卻要面對60%以上的營業稅和增值稅。廣大的小微企業經營者中有3成表示不堪「稅費負擔」。而近5成對減稅的期待要遠遠勝過於對國家針對小微企業的其它扶持政策,可見他們眼前的稅收壓力已經達到一個相當的地步。

根據國家發改委經濟研究所對1643戶企業的典型調查,企業稅負在不同規模之間分佈嚴重不均衡:企業規模越大,稅負越低;企業規模越小,稅負越高。北京國家會計學院的《中小企業稅收發展報告》,通過對18個省5002家中小微企業的調查顯示:小微企業所得稅負擔明顯高於大中型企業,同時,小微企業獲得稅收優惠和減免較難。

人民銀行5000戶工業企業調查也顯示,2015年四季度,有四分之一的小微企業認為「稅費重」是當前面臨的三個主要問題之一。

降低税费 激发活力

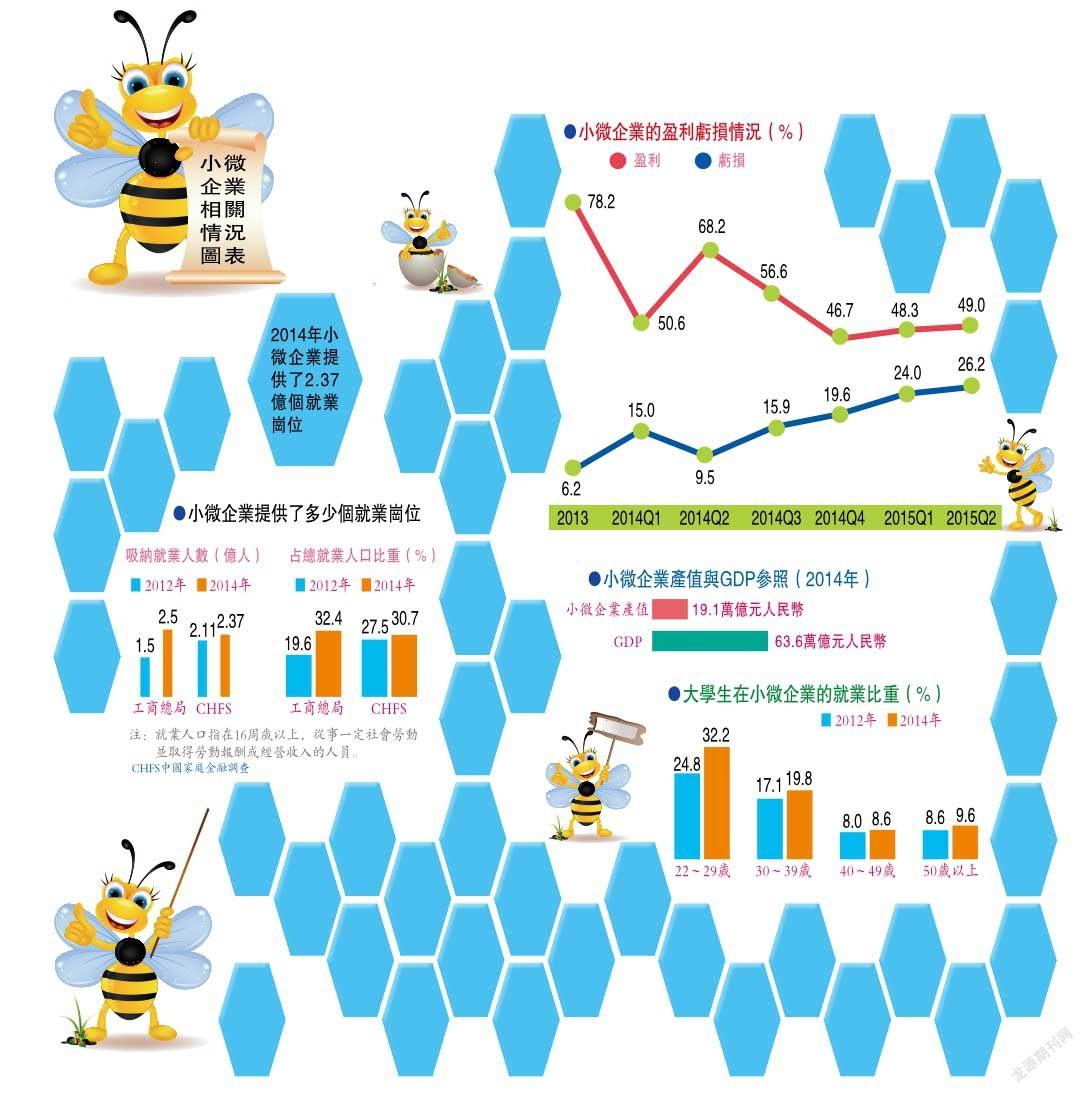

2016年2月25日,西南財經大學中國家庭金融調查與研究中心在北京發佈《小微企業稅收政策研究報告》,報告資料顯示,雖然2015年大陸的GDP增長創25年新低,只有6.9%,但小微企業在其中做出的貢獻比重卻在加大,已經達到了3成以上。

僅從解決就業一個層面來說,大陸大約有三分之一的人口是勞動人口,僅以2014年小微企業徵稅前的基數計算,全大陸7000多家小微企業竟然為國家解決了2.37億就業人口的吃飯問題。

可見,規模不大的小微企業,對經濟的貢獻度不小。因此,如何進一步降低稅負,激發活力,成為當務之急。專家建議,減負可以從以下2個方面入手。

一是將減稅費、增補貼、結構性減稅落到實處。

縮減間接稅,擴大直接稅。降低目前占大陸稅收收入總額超過2/3的間接稅,逐步調整到一半左右,提高直接稅比重,將直接稅占比由目前的30%左右提升到40%左右;

縮減商品勞務稅,擴大所得稅。要調整稅目和徵收範圍,弱化商品勞務稅的地位和作用;

增加補貼,擴大企業稅收優惠。要結合國家發展戰略增加企業補貼和稅費優惠。比如刺激私人投资的方法,对投资实行税收抵免政策,根据企业新增投资规模,直接一次性扣减企业所得税等。

二是提高國有企業分紅比率,為降低企業、尤其是小微企業稅負提供空間。

近年來,大陸國有企業盈利能力大大增強,但分紅比例持續較低。2014年國有企業利潤總額為2.48萬億元,上繳財政的國有資本經營收入為1280億元,僅占利潤總額5.2%。要提高國有企業分紅比例,為降稅提供空間。

拉弗曲線表明,減稅不一定會降低稅收收入,甚至可能增加。這是因為減稅將給企業更強的創新激勵,這種激勵會提高經濟福利,甚至增加稅收,尤其是當減稅應用于高稅率的企業時。事實上,大陸的實踐也表明,稅負下降未必引起財政收入下降。

根據西南財經大學中國家庭金融調查與研究中心發佈的《小微企業稅收政策研究報告》資料顯示,其實只要把起征點從3萬提升到10萬,很多小微企業就不會面臨「生死存亡之秋」的考驗。一大批小微企業的經營壓力就會銳減。而他們也可以繼續為社會提供就業機會,提供穩定的GDP增長,為市場提供更多的新鮮血液和發展推動。小微企業還預計能夠為國家的經濟發展帶來一定的經濟增長拉動。