女性视角下众筹风险问题

2016-11-19聂欣欣林慧

聂欣欣 林慧

[提要] 随着中国互联网金融大潮来袭,国人对于通过互联网购物的接受程度正与日俱增。而在这个理财行为越加触手可及的时代,女性不但要求经济生活独立,并且消费理财观念也产生了巨大的改变。为了适应网络融资、理财的巨大需求,各路商家纷纷解密“她经济”的密码。众筹是随着互联网金融的发展而发展起来的一种新型融资、理财方式,它的出现满足了现代社会对网络融资、理财的需求。

关键词:众筹;女性视角;风险

课题来源:北京市大学生科学研究与创业行动计划项目(项目编号:110004990672)

中图分类号:F83 文献标识码:A

收录日期:2015年12月9日

一、引言

众筹概念出现在中国仅三年之久,但已“触摸”至各个领域。除了众筹公益和众筹商品外,众筹涵盖面多、多元化趋势明显。目前,国内类似于大家投的众筹平台有点名时间、追梦网、众筹网、天使汇、创投圈等。《2015年中国众筹行业半年报》中显示,2015年上半年我国众筹平台总数量达211家,其中53家属于2015年上半年新诞生的平台,成功募集46.66亿元。众多事实让众筹看上去是追梦者和投资人的双赢,但实际上现阶段众筹并非是美好的乌托邦,一派和谐之下也暗藏着风险。

二、众筹是什么

通俗讲众筹就是“大家一起筹集钱,联合起来折腾点事”。学术来讲,是指用“团购+预购”的形式,向网友募集项目资金的模式。众筹利用互联网和SNS传播的特性,让项目起动资金大、自己没那么多资金或者风险较大的项目为了降低风险,如创业人员、艺术类产品或个人项目等,向公众展示他们的创意,争取大家的关注和支持,进而获得所需要的资金援助。

现代众筹指通过互联网发布需要筹款的项目并募集资金。相较于传统的融资方式,众筹更为开放,项目的商业价值不再是判别能否获得资金的唯一标准。只要是获得网友喜欢的项目,都可以通过众筹方式获得项目启动的第一笔资金,为更多小本经营或创作的人提供无限的可能。

三、女性对于众筹的认识

为了更好地了解女性对众筹的认识,我们采用线上和线下同时发放问卷的方式进行调查问卷研究,问卷主要涉及参与者性别、年龄、职业、对众筹的认识程度及对众筹风险的认知五个方面。在调查的问卷中,男性占据47.96%,女性占据52.04%。男女比例接近1∶1,可以对比出男女分别对众筹的认知。

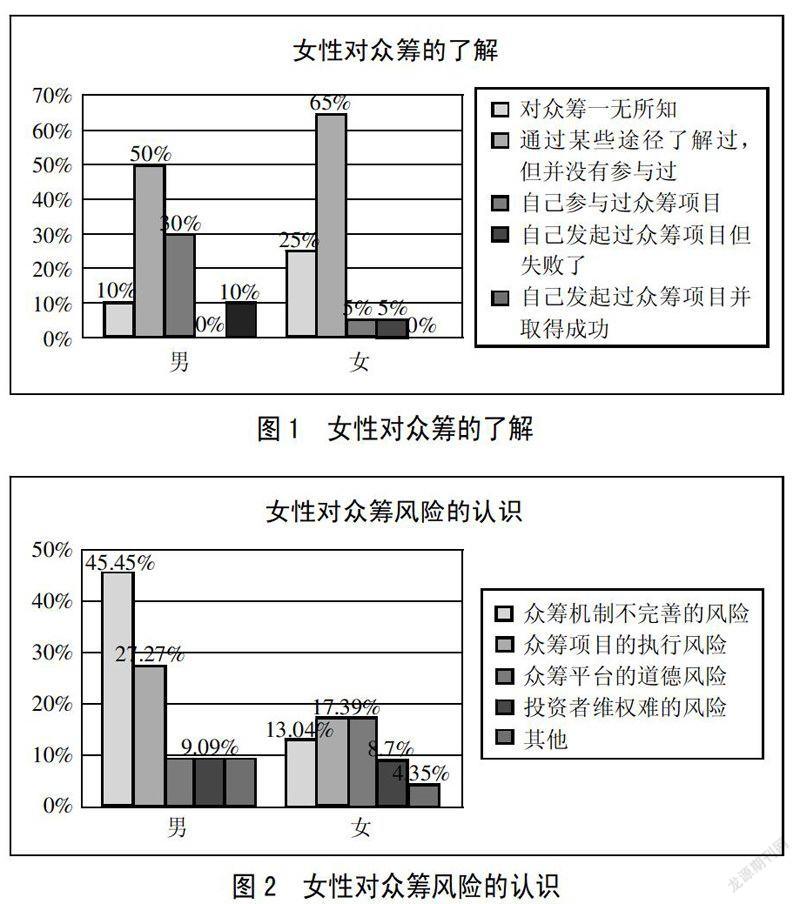

1、女性对众筹的了解。(图1)在调查问卷得到的图表中,女性65%通过某些途径了解过众筹,但没参与过;有25%的人对众筹一无所知;有5%的人参与过众筹项目;有5%的人自己发起过众筹项目但失败了;最后在抽样调查的问卷中无人自己发起过众筹项目并取得成功。通过问卷分析可知,女性有超过半数的人通过某些途径了解过众筹,但自己没参与过,说明调查人群中的女性大多应该只是听说过或仅是在网上了解过一些有关众筹的知识,但自己没有深入了解或认为风险太大没有参与过;有5%的人自己发起过众筹项目但失败了,说明这5%的人深入了解过众筹。

2、女性对众筹风险的认识。在《众筹服务行业白皮书2014》中,详细概括了消费者参与众筹可能面临的风险,包括众筹机制不完善的风险;众筹项目的执行风险;众筹平台的道德风险;投资者维权难的风险。具体是指,在商品众筹、股权众筹方面缺乏法律规范;决策权、信息权不对称所导致的问题;发起者在集齐资金后执行力差,网站无法约束发起者的行为;由于众筹网站的收入是靠成功募资的项目,导致投资门槛降低,从而在维权时举证困难等。(图2)

在调查问卷得到的图表中,女性13.04%认同众筹机制不完善的风险,17.39%认同众筹项目的执行风险,17.39%认同众筹平台的道德风险,8.7%认同投资者维权难的风险,4.35%认同还有其他的风险。通过问卷分析:首先,女性中认同众筹项目的执行风险和众筹平台的道德风险的人最多,都为17.39%,她们认为众筹采取商品预售的模式,在执行项目的过程中有诸多因素可以影响项目的进行及众筹平台的收入依赖于成功筹资的项目,因此它可能存在降低项目上线门槛、允许更多项目进入平台进行募资的行为;其次,13.04%认为众筹机制不完善,柏亮在《莫让众筹变“众愁”》中有说“在商品众筹模式下,消费者的预付款兼具预购、投资和资助性质,一旦出现违约,如何挽回损失,是个悬而未决的问题。在法律适用方面,创业者、消费者和平台的意见也不统一,因此当前商品众筹的消费者保护处于模糊状态”;再次,有8.7%认为投资者维权难,因为众筹发起人可以用伪造的资料发起众筹,而众筹平台又没有相应的保险、预先赔付机制,投资者是否能追回损失很难确定;最后,有4.35%认为众筹还存在其他的风险。

四、女性众筹表现背后的影响因素分析

1、风险偏好低。和讯网发布的《2015年女性财富管理报告》指出,不同于男性,女性天生对于自身稳定和安全的追求程度较高,所表现出来的投资策略也相对保守,风险偏好低,倾向于规避风险。数据显示,存钱仍是大多女性最常用的理财方式,占到60%以上;基金以及P2P这种收益与风险相对稳定的产品,也成为受广大女性投资者的喜爱,分别占到50%和40%。而对于股票等风险系数较高的理财产品,则不像男性投资者那么热衷。受低风险偏好的影响,女性在选择互联网理财产品时,更在意机构的安全性以及产品的风险性,而对产品持有期限、机构知名度、起购门槛、促销手段等相对关注比较少。

2、女性对于新兴事物接受度偏低。首先,人的思维方式一旦形成,就会成为一种习惯。对不符合这些习惯思维的新事物,自觉不自觉地认为是错的,而加以排斥。这也是不利于新事物的接受的;其次,女性在日常生活中所涉及的琐事过多,相比男性来说能有效利用的时间很少,特别是生育后。正是自身时间上无富余,所以很少有时间关注和使用新事物。

3、婚姻成女性理财观念的转折点。《2015年女性财富管理报告》还指出,在各个年龄阶段中,男性都显现出了比女性更为前瞻的理财观念,但是这一优势在婚后似乎有所改变,婚后开始形成理财意识的女性首次开始超越男性,婚姻是女性理财观念的一个转折点。对此,《报告》认为,主要原因在于64%的女性掌握家庭财政权,她们对理财方面更有目的性和规划性。

值得注意的还有,婚后女性相比男性更重视自己和家庭成员的健康保障,其对于商业保险的关注度由婚前的13.7%上升为婚后的56.7%。随着年龄的增长、投资经验的积累、风险承受能力的提升,女性对股票等激进型投资品种的热情逐渐加大。相比男性对资讯的认可度,超出一半女性的投资决策依靠亲朋好友的推荐;被调查者中对促销手段的关注率不超过30%。

五、结语

2014年9月13日,央视财经频道《中国财经报道》在节目《众筹之惑》中,对互联网金融的一种模式“众筹”进行了正面宣传。节目称,2013年全球范围内的众筹平台投资规模达到了60亿美元,相当于河北省前一年吸引外资的总额。极大地肯定了众筹模式对创业者和小微企业在融资方面的重要作用。

女性作为社会经济生活中的一分子,不应对众筹这一新生金融工具采取排斥的态度,应在了解众筹优势及风险的同时适当关注并了解新型的金融方式。但无论如何,众筹改变了每个人的标准化角色,实现了创造者、消费者、生产者角色的多重吻合,使得这种创新产生叠加和剧变。众筹在发现风险的同时发现收益,众筹平台会越来越专业,设计创造性的、小众性的产品。同时,在风险识别的同时,也为我们识别利润、识别未来的收益、识别产生巨大收益的可能性,提高了资源的配置效果。我们应加强众筹风险的监管及进一步完善众筹机制,让众筹在人们的生活中发挥出更好的作用。

主要参考文献:

[1]柏亮.莫让众筹变“众愁”[J].金融博览,2014.18.

[2]2015年女性财富管理报告.和讯财经网,2015.8.18.

[3]零壹财经.众筹服务行业白皮书[J].中国经济出版社,2014.3.1.