美国员工持股计划及其对我国国企改革的启示

2016-11-19艾尼瓦尔

李 政,艾尼瓦尔

(吉林大学a.中国国有经济研究中心;b.经济学院,长春130012)

美国员工持股计划及其对我国国企改革的启示

李政a,b,艾尼瓦尔b

(吉林大学a.中国国有经济研究中心;b.经济学院,长春130012)

混合所有制经济实行员工持股,有助于提升国有企业的竞争力,为国有企业的长远发展增添活力。但其在国企中的推行和有效运作需要具体的制度安排做保障。我国的员工持股实践与美国等发达国家相比还处于起步阶段,有关制度安排还不够完善,这会影响员工持股制度应有潜力的充分发挥。美国员工持股计划自1974年获得官方认可,发展已有四十余年之久,是世界范围内比较成功的员工所有制形式。深入了解美国员工持股计划的理论渊源、运行机制、特征、发展概况和它对企业业绩的影响以及它的局限性,可以为我国国有企业推行员工持股提供参考。在国有企业中推行员工持股,应当围绕“形成资本所有者和劳动者利益共同体”和“建立激励约束长效机制”这样的目标设定具体的制度安排。

ESOP;员工持股;国有企业

企业员工持股具有提高员工收入、促进员工积极性和提升企业经济绩效的潜力,因而受到世界上许多国家的青睐。中共十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》中明确提出:“允许混合所有制经济实行企业员工持股,形成资本所有者和劳动者利益共同体。”在2015年9月发布的《中共中央、国务院关于深化国有企业改革的指导意见》中提到:“通过实行员工持股建立激励约束长效机制。”国有企业重启员工持股制度,员工持股制度上升到了国企改革的前沿,这充分体现了中央对员工持股制度的高度关注。国有企业推行员工持股制度有助于混合所有制经济的整体发展。企业持股员工和资本所有者共同分享剩余价值,体现了中国特色社会主义的本质要求。员工持股制度对于剩余价值的创造与分配有重要的影响,并且有利于劳资关系的缓和。[1]

我国的员工持股制度始于1980年代初,是伴随着国有企业的股份制改造逐步发展起来的。在这30年期间,我国员工持股制度几经沉浮,经历过大力推广,也数次因各种问题而被紧急“叫停”,其发展历程比较曲折。[2]主要是因为我国关于企业员工持股的具体制度安排不够完善、相关理论基础不够成熟。相比之下,西方有些发达国家的企业员工持股制经历了较长的发展,取得了较好的效果。尤其是美国普遍流行的员工持股计划(Employee Stock Ownership Plan,简称ESOP)起步较早,自1974年就获得官方认可,拥有比较完善的法律框架、成熟的理论基础和丰富的企业实践,发展经验具有重要的参考价值。

一、双因素经济论到ESOP

美国员工持股计划协会(The ESOP Association)把ESOP定义为能够让企业员工成为企业所有者的一种员工福利计划。ESOP的提出者是美国的一位律师路易斯·凯尔索(Louis O.Kelso)。凯尔索提出ESOP的目的是扩散美国过于集中的资本所有权,让广大企业员工同时以劳动者和资本所有者的身份参与企业收入的分配。

ESOP的思想源自凯尔索的双因素经济论,双因素经济论产生于凯尔索青年时对大萧条时期的洞察和分析。1958年,凯尔索与哲学家莫蒂默·阿德勒(Mortimer J.Adler)合著了《资本主义宣言》一书,在本书中他们详述了双因素经济论的思想,为ESOP的提出奠定了基础。按照双因素经济论,资本(非人的因素)和劳动(人的因素)都是生产要素,资本像劳动一样具有充分的生产力,这两种要素的持有者应当根据各要素对产出的贡献来参与收入分配,市场自由竞争决定各生产要素应得的份额。[3]凯尔索和阿德勒认为,将来随着技术进步生产财富的重担将更多地落在资本要素上(也应当落在资本要素上),资本投入对产出的贡献将不断提升,而劳动投入对产出的贡献日益下降。在这种趋势下,如果广大劳动者仅凭他们的劳动参与生产和收入分配,那么市场自由竞争决定收入分配的原则对劳动者的福利不利,多数人可能会陷入贫困,大众购买力会丧失。为了防范这种局面的出现,应当广泛地扩散资本所有权,阻止资本所有权集中在少数人手中,让广大的家庭通过资本所有权参与生产并获得相应的收入。在他们看来,充分就业的目标不可取,技术进步促进资本要素的生产率得以不断提升,这使得充分就业变得越来越困难。他们认为,资本所有权的扩散能够解决周期型经济萧条、通货膨胀和贫困化等问题。凯尔索的双因素经济论是一种生产分配理论。但他的观点并未引起主流经济学家的重视。

在1967年,凯尔索与帕特里西亚·凯尔索(Patricia H.Kelso)合著了《双因素论:现实经济学》一书,在本书中他们提出了称之为“第二个收入计划”的资本所有权扩散机制,实际上就是ESOP。[4]所谓的“第二个收入”是指员工获得的资本要素为他们带来的收益。凯尔索的想法就是利用金融机构的信贷为实行ESOP的企业员工提供购买企业股票的资金,最后再用股票收益来偿还贷款本息,而员工不必自己出资购买企业股票。在凯尔索眼里,ESOP是一种能够实现双重目标的融资工具,一方面为企业提供自身发展需要的资金,另一方面它能使企业员工成为企业的所有者。

凯尔索终生致力于ESOP的发展,为此他甚至放弃了律师职务。1973年,凯尔索有幸与当时的美国参议院金融委员会主席卢塞尔·朗(Russell Long)相识。凯尔索的想法吸引了参议员朗,朗利用自己特殊的地位促使国会在1974年通过的《职工退休收入保障法》(Employee Retirement Income Security Act of 1974,简称ERISA)中写进了相关ESOP的条款,ESOP获得了法律保护。该法案把ESOP命名为“合格的员工收益计划”,允许ESOP通过贷款来购买企业股票,允许ESOP将大部分或全部资金投资在雇主股票上,并且规定企业捐献给ESOP的资金获得税收减免。该法案的通过对ESOP的发展起到了很大的作用,此后美国出台的许多法案都含有关于ESOP的内容,如1975年的《税收减免法》、1981年的《经济复苏法》、1986年的《税制改革法》等等法案。这些法案为ESOP在美国的长足发展提供了制度保障。

二、美国ESOP的运作机制和特征

1.美国ESOP的运作机制

ESOP主要分为杠杆型ESOP(Leveraged ESOP)和非杠杆型ESOP(Nonleverage ESOP)两种类型。其区别在于前者被允许通过贷款来购买企业股票,后者则不允许通过贷款购买企业股票,后者其实就是一种股票奖励计划。杠杆型ESOP才是ESOP的典型形式,也是凯尔索极力倡导的类型。杠杆型ESOP和非杠杆型ESOP都是在1974年的《职工退休收入保障法》中得到确认的。

实行ESOP的企业首先要建立一个ESOP信托,由ESOP信托来负责管理企业员工股票。ESOP信托中的受托人可以是企业管理者或者是普通员工或者是兼而有之,但许多企业选择雇佣外部受托人。企业可以向ESOP信托捐赠新发行的股票,也可以捐赠用于购买企业股票的资金,ESOP信托再依照员工的报酬情况或者更为平等的准则把得到的股票分配到员工个人账户上。[5]杠杆型ESOP还可以通过贷款来购买企业股票,由ESOP信托来负责向金融机构进行借款,企业负责出具担保书。之后再用企业捐赠给ESOP信托的资金来偿还贷款本息。ESOP信托通过借款购买的股票起初放在一个悬置账户上,随着借款的偿还,把悬置账户上的股票逐步转入到员工账户上。当股票在悬置账户上时,由受托人来行使未分配股票的投票权。无论ESOP以何种方式获得企业股票,企业对ESOP信托的捐赠在一定限度内获得税收减免。当参与ESOP的员工因退休或其他原因要离开企业时,企业要以公平的市场价格回购员工股票,如果企业是非上市公司,那么企业需要让专业的外部评价机构对企业股票进行年度评估,以确定员工股票的价格。

2.美国ESOP的特征

(1)企业员工广泛参与。除了少数例外,ESOP必须包含企业的所有员工,不单是包含高薪水的员工。通常而言,所有年满21周岁的全职员工有资格参与ESOP。所以说ESOP是面向企业所有员工的一种普惠制,激励的对象不仅仅是企业管理层。

(2)企业员工不必自己出资购买企业股票。员工得到的股票源于企业对ESOP信托的捐赠(新发行的股票或者用于购买现存股票的现金)以及ESOP信托通过贷款来购买的企业股票。ESOP的政策目标是不必让劳动者动用其储蓄的基础上,使更多的劳动者成为资本所有者。[6]这也是凯尔索提出ESOP的初衷。

(3)企业员工间接持有其股票。员工股票不直接交予员工个人,而是由ESOP信托的受托人负责集中管理其股票。已分配到员工个人账户上的股票投票权由员工自己行使,而未分配股票的投票权由受托人行使。

(4)杠杆型ESOP具有债务融资和股权融资的性质。实行杠杆型ESOP的企业里,ESOP信托可以向金融机构贷款来购买企业新发行的股票,贷款的本息由企业收益来支付。因为企业偿还的贷款本息在一定限度内受到税收优惠,与传统的债务融资相比,企业实际盈利会较高。[7]

(5)享受众多税收优惠。企业捐赠给ESOP的现金,无论用于购买企业股票,还是用于偿还ESOP贷款,都是可以减税的;企业捐赠给ESOP的股票是可以减税的,如果企业决定为ESOP捐赠新发行的股票,那么,企业不必对捐赠的股票价值进行缴税;股息如果被用于偿还ESOP贷款,是可以减税的。

三、美国ESOP的发展与推广

美国有关ESOP的一系列立法,对其发展起到了很大的作用,在美国政府有利法律制度的鼓励和刺激下,ESOP逐渐成为了美国比较流行的员工所有制形式,很多各行各业的员工通过参与ESOP获得了企业股票。美国2014年的综合社会调查(General Social Survey,简称GSS)数据显示,大约有2290万美国人(占私人部门劳动力的19.5%)通过ESOP(占多数)、股票购买计划和401(k)计划拥有了企业的股票。ESOP在一定程度上促进资本所有权扩散的同时,又对稳定就业起到了积极的作用。2014年GSS数据显示,持股员工中表示上一年被解雇的仅有1.3%,而非持股员工中则有9.5%的人表示上一年被解雇。[8]

1975年,即ESOP获得官方认可的第二年,大约有1500家企业实行了ESOP,参与的员工数量为25万人。到2013年时,实行ESOP的企业数量达到6795家,参与的员工数量为1392.75万人,总资产为1. 23万亿美元。这些实行ESOP的企业中92%是非上市公司,8%是上市公司,说明ESOP在非上市公司中比较流行。从行业分布来看,22%属于制造业,78%属于其他行业。其中杠杆型ESOP的比例为44%,说明不少企业可通过ESOP来实现债务融资。这些企业中大约有30%到40%是完全被企业员工所有。[9]企业实行ESOP的目的有多种,最主要的有两个:一是利用ESOP来购买将要退休的企业所有者的股权;二是利用ESOP为员工提供激励。三分之二的ESOP是因为这两个目的而建立的。[10]

图1反映了2004~2013年十年间美国实行ESOP的企业数和参与者数的变化情况。这十年间实行ESOP的企业数量稍有波动,围绕7000上下波动,但参与者数量基本上表现出了增长的态势。

图1 2004~2013年美国实行ESOP的企业数和参与者数变化情况

四、美国ESOP对企业业绩的影响

在凯尔索看来,ESOP不仅是满足企业资金需求的融资工具,并且是一种提升员工士气的方法。他认为,ESOP是一座跨越“我们”与“他们”之间鸿沟的桥梁,它可以将先前所有者与生产者之间的对立关系转化为合作关系,从而促进企业业绩的提升。

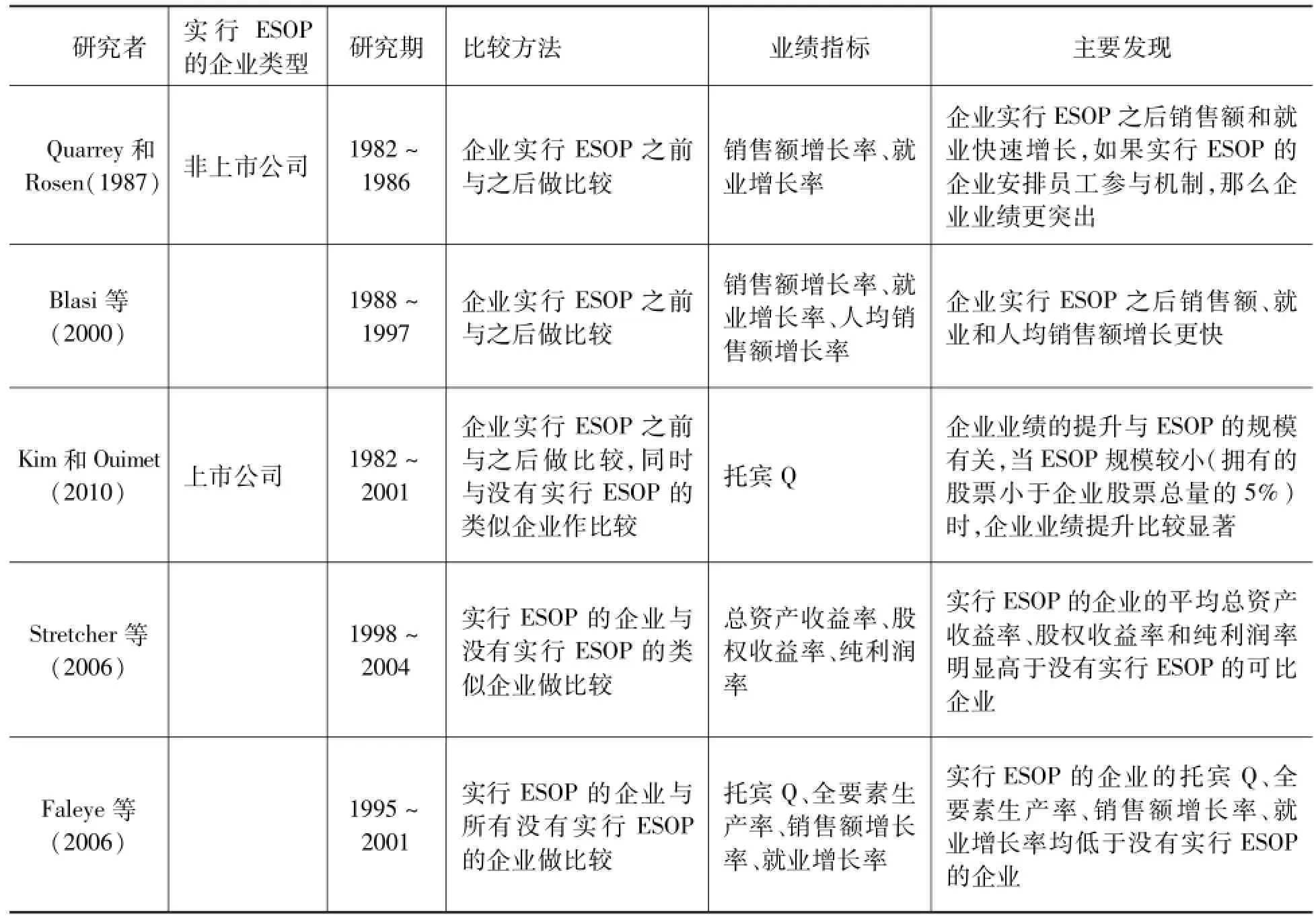

ESOP能否真的提升企业业绩呢?对此美国学界主要有两种对立的观点:一种是认为ESOP对企业业绩的提升具有积极的作用,因为它可以使员工与企业所有者的目标函数趋于一致,有效减少委托代理问题,促进员工的工作积极性,从而提升企业业绩;另一种是认为ESOP对企业业绩的提升起不到作用,因为受到“搭便车”行为或“1/N”问题的影响,员工积极性并不会提高(如果企业有N个员工,那么一个员工仅能得到他所创造的剩余的1/N,这样一来他的积极性会大大降低甚至会选择偷懒)。也有许多学者对ESOP与企业业绩之间的关系进行了实证研究,实证研究的结果并不一致。一些学者的研究结果显示,ESOP与企业业绩之间存在显著的正相关性,如Marsh和McAllister、Quarrey和Rosen、Stretcher等、Kramer等学者的研究。[11]-[14]另有一些学者的研究结果显示,ESOP与企业业绩之间不存在正相关性或者正相关性并不显著,如Pugh等、Faleye等学者的研究。[15][16]表1展示了对具有代表性的实证研究文献进行的汇总。[17]

表1 关于ESOP与企业业绩之间关系的重要实证研究

比较流行的观点认为,ESOP与员工参与企业管理相结合时,才能有效促进企业业绩的提升。罗格斯大学(Rutgers University)的约瑟夫·布莱斯(Joseph Blasi)和道格拉·克鲁斯(Douglas Kruse)是员工所有制领域杰出的研究者,他们对ESOP与企业业绩之间的关系进行了长期的研究,包括公司层面和员工层面的实证研究。他们认为,员工所有制与员工参与制相结合时,才能够激发员工的工作积极性。他们指出,员工参与管理是对员工参与利润分享的一种补充,利润分享为员工带来提高工作效率的激励,而员工参与管理为提高工作效率提供一种途径。Ben-Ner和Jones(1995)曾指出,如果员工拥有企业所有权而不能参与管理或者员工参与管理而不拥有企业所有权,那么这两种情况都会使员工的期望受挫,降低工作积极性。[18]事实上,有些大的企业实行ESOP的目的并不是为了激励员工,它们的目的是想以股票来替代工资为企业保存资金,或者是利用ESOP来反收购。[19]如果企业出于这样的目的而实行ESOP,那么ESOP对企业业绩的影响会很小。

五、美国ESOP的局限性

凯尔索提出ESOP的目的是通过该计划来扩散美国过于集中的资本所有权,增加普通员工的财富,从而逐步缩小贫富差距。但直到如今,ESOP并未像凯尔索期待的那样有效解决贫富差距扩大的问题。现今ESOP的倡导者也承认ESOP并未显著的改变现存的财富或收入分配形式。在1970年代,美国收入前10%人群的收入占美国国民收入的比重不足35%,之后该比重上升到2000~2010年的45%~50%;2010~2011年,美国最富裕的10%人群占有美国财富的72%,而最底层的半数人口仅占2%。[20]当今的美国依然是财富分配高度不均等的国家。现今ESOP的倡导者很少提及ESOP促进财富均等分配的作用,他们主要关注ESOP对企业业绩和员工态度的影响。

有的学者还指责ESOP加强了参与员工面临的投资风险,因为ESOP作为一个退休计划把参与员工的大部分退休储蓄集中投资于雇主企业的股票,这违背了投资多元化原则。当企业运营面临困难时,参与ESOP的员工很容易受到影响,一旦企业破产倒闭,参与员工不仅失去他们的工作,而且会失去他们的退休储蓄。当美国联合航空公司在2001~2002年经历严重亏损和破产时,参与ESOP的员工大约损失了20亿的股票价值。2001年安然公司破产时,公司的许多员工失去了他们所有或一部分退休储蓄,同时还失去了他们的工作和医疗保险,原因在于他们把退休储蓄的大部分投资于安然公司的股票。

六、美国ESOP对我国国企改革的启示

眼下,员工持股是国企改革的的重要课题,国企中推行员工持股的目标是“形成资本所有者和劳动者利益共同体”、“建立激励约束长效机制”,并以此来提升国有企业的竞争力。实现这一目标的关键在于设计好相关员工持股的具体制度安排。虽然美国ESOP在私人部门比较流行,但有些制度安排和企业实践同样适合于一般商业性或竞争性国有企业。例如,国家层面的立法、提供税收和信贷支持、鼓励普通员工参与、限制股票转让、要求非上市公司每年聘请专业机构对员工股进行评估、员工分享收益和参与管理相结合等做法。这些制度安排有助于避免曾经出现的“内部人"控制、国有资产流失、员工短期套利行为以及分配不公等问题。

1.建立和完善有关国企员工持股的法律法规

从美国发展ESOP的经验来看,国家层面的立法对其健康发展起到了重要的作用。1974年通过的《职工退休收入保障法》是美国第一部有关ESOP的国家层面的法案,当今ESOP的基本运作模式是由该法案确立的。而在我国缺乏有关企业员工持股的国家层面的法律制度,主要是各地方出台一些具有地域特性的指引性文件,不具有推广的条件,这种情况不利于混合所有制经济有效推行和发展企业员工持股。混合所有制经济实行企业员工持股必须从加强立法开始,应该尽快制定全国统一的有关员工持股的法律法规体系,强化员工持股制度法律地位,确保以法律的形式对员工持股进行规范和约束。立法模式有两种选择:一是对现行的《公司法》、《企业所得税法》、《个人所得税法》和《证券法》等相关法律进行适当修改,增补员工持股的相关内容;二是制定有关员工持股的专门单项法律。

2.为国企员工持股提供税收支持

美国政府出台的一系列税收优惠政策,对ESOP的广泛推行起到了重要的作用。民主公司论的提出者大卫·艾勒曼(David P.Ellerman)曾指出,ESOP数量的显著增长,得益于ESOP享受的较强的税收优惠。美国政府提供的税收优惠的辐射面不仅包含了实行ESOP的企业,还包含了为ESOP转让股票的原股东、获得股票的企业员工,曾经还包含了为ESOP提供贷款的金融机构。税收优惠为企业推行员工持股带来初始的动力,增强企业发行员工股的意愿。我国可以借鉴美国的做法,为实行员工持股的国有企业、国企持股员工以及为员工转让股票的原股东提供一定的税收优惠,以此来激发各方的积极性。

3.为国企员工持股提供信贷支持

美国44%的ESOP是杠杆型的,也就是说很多员工可通过ESOP贷款来获得企业的股票。在我国,员工持股通常是以员工个人出资购买的方式来实现的,这对普通员工来说是一种额外的负担,这也是目前我国推行员工持股面临的一个难题。我国也可以充分利用信贷杠杆,为愿意参加国有企业持股计划的普通员工提供信贷支持,鼓励金融机构为员工购买国有企业股票提供低息贷款。

4.国企持股员工的范围

持股员工的范围不能仅限于国有企业管理层,普通的员工也应当享有平等的认购权,要谨防员工持股演变为少数的管理层持股。如果员工持股范围和持股比例设定不当,将会加剧贫富差距并引发分配不公问题。员工持股是企业全体员工对企业部分股权的一种分配,分配的重点在于让普通企业员工成为企业产权结构的主体。[21]此次混合所有制员工持股的目标就是“形成资本所有者和劳动者利益共同体”,为此要降低员工持股门槛,把企业内部最普通的劳动者也吸纳进“利益共同体”中来,尽可能做到全员覆盖。[22]在具体操作上,根据员工对企业的贡献而不是职务来确定持股比例,要防范管理层持股比例过高,普通员工持股比例过低,激化内部矛盾。[23]

5.国企员工股的转让应受到一定的限制

过去由于缺乏流通转让的严格限制,强化了员工的短期套利行为。“建立激励约束长效机制”这一目标的实现,需要防范员工的短期行为、让国企员工长期持有企业股票。因此,员工股的转让期限应受到一定的限制。但需要注意的是,股票转让限制应当只针对员工通过国有企业的员工持股计划得到的股票。当员工因故离开企业或退休时其股票可由企业来进行回购,转作预留股份。或者员工持股达到一定期限之后,允许出售一定比例的股票。美国的做法是,员工参与ESOP获得的股份在员工离开企业之前不被允许出售。在员工离开企业之前为他们提供投资多样化权利,对于55岁的参与ESOP达到10年以上的员工,允许将个人ESOP账户上25%的资产投资到其他行业,达到60岁时这一比例达到50%。

6.国企员工股的评估

已上市的准备实行员工持股计划的国企,可以参照其股票的市场价值向员工出售股票。非上市的国企可以借鉴美国ESOP的做法,聘请独立专业的评价机构,对其股票进行合理的评估。估价过低,会引起国有资产的流失,估价过高,员工参与的积极性会受挫。这一步骤很重要,要确保公平透明,要防范员工持股成为利益输送的工具。评估结束之后,尽快按照评估价向员工出售股票。推行员工持股的非上市国企还要对其股票进行年度评估,以确保按照公平的市场价回购员工股票。

7.国企员工持股的收益机制与参与机制相结合

从顶层设计的提法中——“利益共同体”、“激励约束长效机制”——可以看出,在国企中推行员工持股强调的不是它的融资特性,而是它对员工的激励作用。从美国ESOP的发展经验可以知道,当员工持股的收益机制与参与机制相结合时,可以更好地激发员工的积极性。所有权的分配和限制形式对其拥有者的行为和组织结果产生重要的影响,单纯地企业收益分享或者单纯地员工参与决策管理,不足以让员工认为自己是企业的所有者。实行员工持股的国企应当重视员工收益机制与参与机制的建设,与员工分享企业收益的同时,要让员工参与决策管理。两者的结合,会增强员工的归属感和责任感,使他们与国企结成紧密的的利益共同体。此外,还要注重与持股员工分享企业财务和运营的信息,要为他们提供学习管理技能的机会,这本身是一种激励又是让员工参与决策管理的前提。有效参与机制的建设需要管理层投入很多时间和精力,它是一个长期性的工作,但一旦形成将为国企增添一份活力。

[1]刘朝,胡亚莲,孙伟祖,刘峰.〈资本论〉与当代若干经济理论热点问题研究[M].北京:中国社会科学出版社,2009:215.

[2]黄群慧,余菁,王欣,邵婧婷.新时期中国员工持股制度研究[J].北京:中国工业经济,2014(7):5-16.

[3]Kelso Louis O.,Mortimer J.Adler.The Capitalist Manifesto[M].New York:Random House,1958.

[4]路易斯·凯尔索,帕特里西亚·凯尔索.民主与经济力量—通过双因素经济开展雇员持股计划革命[M].南京:南京大学出版社,1996:179.

[5]Rosen,Corey.What Are ESOPs?[J].Independent Banker,2014,34(2):24-25.

[6]Markowitz,Harry,Joseph Blasi,Douglas Kruse.Employee stock ownership and diversification[J].Annals of Operations Research,2010,176(1):95-107.

[7]J.弗雷德·威斯通,S·郑光,苏姗·E·侯格.兼并、重组与公司控制[M].北京:经济科学出版社,1998:331.

[8]美国员工持股计划协会[EB/OL].http://www.esopassociation.org/explore/employee-ownership-News/resources-for -reporters#statistics.

[9]美国国家员工所有制中心[EB/OL].http://www.nceo.org/articles/statistical-profile-employee-ownership.

[10]美国员工持股计划协会[EB/OL].http://www.esopassociation.org/explore/how-esops-work/learn-about-esops.

[11]Marsh,Thomas,Dale McAllister.ESOPs tables:A survey of companies with employee stock ownership plans[J].Journal of Corporation Law,1981,6(3):551-624.

[12]Rosen,Corey,Michael Quarrey.How well is employee ownership working?[J].Harvard Business Review,1987,65(5):126 -132.

[13]Stretcher,Robert,Steve Henry,Joseph Kavanaugh.The ESOP Performance Puzzle in Public Companies[J].The Journal of Employee Ownership Law and Finance,2006,18(4):3-18.

[14]Kramer,Brent.Employee ownership and participation effects on outcomes in firms majority employee-owned through employee stock ownership plans in the US[J].Economic and Industrial Democracy,2010,31(4):449-476.

[15]Pugh,William,Sharon Oswald,John Jahera Jr.The Effect of ESOP Adoptions on Corporate Performance:Are There Really Performance Changes?[J].Managerial and Decision Economics,2000,21(5):167-180.

[16]Faleye,Olubunmi,Vikas Mehrotra,Randall Morck.When Labor Has a Voice in Corporate Governance[J].The Journal of Financial and Quantitative Analysis,2006,41(3):489-510.

[17]美国国家员工所有制中心[EB/OL].http://www.nceo.org/articles/studies-employee-ownership-corporate-performance.

[18]Ben-Ner,Avner,Derek C.Jones.Employee Participation,Ownership,and Productivity:A Theoretical Framework[J].Industrial Relations,1995,34(4):532-54.

[19]Kim,E.Han,Parker Ouimet.Broad-based Employee Stock Ownership:Motives and Outcomes[J].The Journal of Finance,,2014,69(3):1273-1319.

[20]托马斯·皮凯蒂.21世纪资本论[M].北京:中信出版社,2014,25.

[21]肖贵清,乔惠波.混合所有制经济与国有企业改革[J].武汉:社会主义研究,2015(3):50-56.

[22]沈文玮.经济民主视角下的混合所有制员工持股分析[J].南京:现代经济探讨,2015(5):26-29.

[23]张衔,胡茂.我国企业员工持股的发展困境与现实选择——员工持股的再思考[J].成都:社会科学研究,2015(1):67 -73.

责任编辑:张旭

F271.1

A

1005-2674(2016)09-071-08

2016-06-20

李政(1974-),男,天津宝坻人,吉林大学中国国有经济研究中心研究员,吉林大学经济学院教授、博士生导师,主要从事国有经济与创新理论研究;艾尼瓦尔(1988-),男(维吾尔族),新疆鄯善人,吉林大学经济学院博士研究生,主要从事政治经济学研究。