碳排放权交易市场中的交易成本分析

2016-11-19韩国庆

韩国庆

(首都经济贸易大学经济学院,北京 100070)

碳排放权交易市场中的交易成本分析

韩国庆

(首都经济贸易大学经济学院,北京 100070)

我国碳排放权交易市场面临着交易不活跃、遵约企业参与积极性不高等问题,而交易成本是原因之一。通过分析发现,如果边际交易成本不变,排放权的初始分配不会影响市场效率;但当边际交易成本增加时,交易成本的存在使得厂商的边际治理成本与排放权的市场价格不相等,影响排放权交易的效率,导致实际发生的排放权交易数量大大低于理论数值。

碳排放权交易市场;交易成本;市场有效

根据科斯定理,只要对碳排放权进行完整界定,并允许碳排放权进行交易,就可以使得碳排放权的最终配置与初始分配无关,实现市场公平与市场效率的双重目标,这就是碳排放权交易市场成立的理论基础。但Hahn(2011)认为由于存在交易成本以及市场势力问题,碳排放权交易市场并不能完全实现市场公平和市场效率。所以,关于交易成本的研究成为理论研究的焦点。本文就是在文献分析的基础上,建立交易成本市场模型,分析交易成本对碳排放权交易市场的影响,以期为有关政策的实施提供理论指导。

一、交易成本定义

一直以来,关于交易成本的定义,学术上讨论比较多。更多的研究从市场摩擦展开的,有许多论文文献对市场摩擦进行了讨论,认为交易成本阻碍了或者至少影响了经济主体的经济行为,并且是传统的经济学理论所不能解释的。Hicks(1935)认为,需要给“市场摩擦”更精确的定义,并从交易成本角度对“市场摩擦”进行解释。尽管Coase(1937)认为厂商的存在价值,就是由于厂商的组织形式使得交易更为有效率也更为经济,但是他没有提到“交易成本”这个概念。交易成本这个概念在货币和金融市场中使用得比较多。在20世纪70年代,随着产业组织理论的兴起,经济领域开始讨论交易成本问题,早期的产业组织理论主要是研究市场失灵和“市场摩擦”问题。经济学领域关注交易成本主要有两个方面的原因:一是交易成本会引起市场失灵,从而导致社会福利的损失;二是交易成本会影响产业内部的组织结构形式(Solomon,1999)。

对于碳排放权交易市场来说,由于遵约参与者相对较少、交易的品种比较专业,所以导致碳排放权交易市场交易相对不够活跃,总体交易成本比较高,对于碳排放权交易市场中交易成本的研究就非常有意义。对于碳排放权交易市场来说交易成本主要包括三个部分,分别是寻找对手和信息成本、讨价还价和决策成本以及监管执行成本。第一部分,也就是寻找对手和信息成本是比较明显的。碳排放权交易市场作为一个新的碳减排措施,其建立是基于一系列的法律文件,尤其是在《京都议定书》之后才正式确认为碳减排的主要措施之一,并且各个国家和地区由于经济条件和地理资源禀赋的不同,采取的碳排放权交易规则差异也较大。作为新的减排措施,碳排放权交易市场的各项制度还需要逐步完善,比如欧盟采取了三个阶段来开展碳排放权交易工作,这些规则的修改直接影响碳排放权的供求关系,并且直接或者间接影响碳排放权交易价格,所以对于遵约参与厂商来说,对于碳排放权交易市场的信息搜集工作就非常重要,这些工作更多的是由中介咨询机构来提供。由于碳排放权供给方和需求方往往是跨行业的,所以统一的碳排放权交易市场更有利于寻找交易对手。第二部分,讨价还价和决策成本也非常重要,为了使得交易能够达成,双方需要支付必要的管理费用以及支付给中介一定的费用。第三部分,监管和执行成本主要是监管机构来承担的,为了维持正常的市场秩序,对于碳排放的额度确认以及后续的违规监管和处罚,形成准确而真实的碳排放权供给和需求,这一部分也非常重要。

交易成本对市场有效性的影响

二、交易成本对碳排放权交易市场的影响

关于交易成本对产业内部的组织结构的影响。Hanemann(2009)发现,交易成本的不同结构会对参与碳排放不同规模的经济体影响是不同的,规模较大的厂商具有一定的规模效益。如果环境监管所带来的交易成本是非线性的,那么边界条件的改变会使得以成本最小化为目标的厂商面临不同的最优决策,结果会使得规模较大的厂商更为有利,从而促进行业的兼并重组,市场的集中度得以提高,有可能减弱市场的竞争性。论文用计量方法分析了欧盟碳排放交易计划(EUETS)监管下的德国厂商的交易成本情况。通过最小二乘法和非线性估计方法对碳排放交易成本的估计,论文认为交易成本是碳排放量和碳排放交易量的非线性函数。这也就意味着,欧盟碳排放交易计划存在碳交易的规模效益。对于二氧化碳年排放100万吨以上的厂商交易成本是下降的,二氧化碳年排放100万吨以下的厂商交易成本是上升的。基于数据的分析,德国受欧盟碳排放交易计划监管的厂商,每年交易成本总额约为870万欧元。实证进一步显示对于年排放100万吨以下的厂商更有动机去减少碳排放量。虽然这一扭曲结果会带来社会福利的损失以及经济效率的降低,但对于整个欧盟碳排放交易计划的减排效果影响较小。

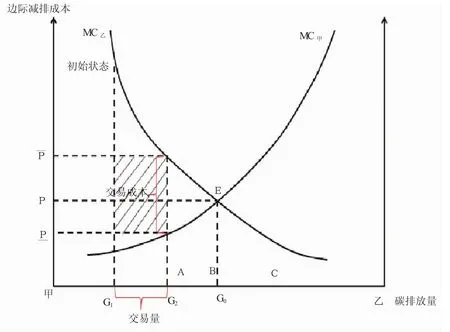

关于交易成本会引起市场失灵,从而导致社会福利的损失是本文研究的重点。极端情况下由于管理成本以及其他交易成本太高以至于抵消了交易所获得的收益,从而使得Fox River水污染排放交易计划失败。Stavins(1995)首先给出了碳排放权交易市场下交易成本基本模型,首先,给出了交易成本曲线和边际污染控制曲线,通过分析认为交易成本会减少可交易区间,也就是说当交易收益小于交易成本,那么遵约参与者就不会到市场上进行交易了;其次,论文给出了交易成本在碳排放权供给和需求方的分摊情况,认为无论哪方在名义上给付交易费用,实际上的交易成本的分摊主要受碳排放权供给方和需求方的污染控制成本函数的弹性所决定的,具体而言交易成本更多的是由边际污染控制成本较高的一方承担;最后,论文分析了不同的交易成本结构下,遵约参与者碳技术减排数量与初始碳排放权分配额度之间的关系,认为如果交易成本函数是线性的情况下,遵约参与者碳技术减排数量与初始碳排放权分配额度无关,如果交易成本函数是凸函数的情况下,遵约参与者碳技术减排数量与初始碳排放权分配额度负相关,如果交易成本函数是凹函数的情况下,遵约参与者碳技术减排数量与初始碳排放权分配额度正相关。但是,论文没有考虑产品生产数量与初始碳排放权分配额度之间的关系。本文就是在Stavins(1995)的基础上,把产品市场纳入到模型中进行分析。Ofei-Mensah和Bennett(2013)研究了在澳大利亚交通运输和能源部门中开展的三个碳交易计划的交易成本估计问题。这三个碳交易计划分别是:燃料强制标示计划,自愿燃料效率提升计划和假想的市场型计划。资料主要通过调查访谈和其他二手数据等方法获取。第一,本文发现市场型计划碳减排交易成本要高于其他两个计划,交易成本约为7.2美元/吨。也就是说,交易成本成为碳减排的主要障碍。第二,各碳减排计划交易成本组成部分比例的不同主要是由各计划自身特征造成的。因为自愿燃料效率提升计划是自愿加入的,所以其执法成本较低。较低执法成本增加了对是否有足够的资源投入到这碳减排计划实施的疑虑。也就是说,是否有足够资源用来碳减排。对于市场型计划而言,碳市场交易过程产生的费用是主要费用。第三,论文认为对于燃料强制标示计划和市场型计划而言,交易成本非常高以至于对碳减排计划的实施效果具有实质性影响。总之,交易成本会影响政策市场失灵。在选择碳减排政策时考虑交易成本,有助于对政策工具进行初步筛选,有助于提高政策设计和实施,以及政策的评价。尽管如此,但是对于交易成本的关注还是太少。一般研究认为,市场型碳减排计划(碳交易和碳税)比非市场型碳减排计划效率要高,但是本文发现,考虑计划实施过程中的交易成本等因素,市场型的碳减排计划未必优于非市场型的。所以,交易成本对于政策选择具有一定的作用。

三、交易成本模型建立

这里我们首先假设存在N个厂商生产同质的产品,产品市场是完全竞争的。并且,这N个厂商都是碳排放权交易市场遵约参与者,这时这些厂商就需要考虑碳排放成本。于是这些厂商的利润函数为:

其中,z表示产品产量,r表示产品价格,C(z)表示产品生产成本函数,并且Cz>0,Czz>0。假设u=θz为遵约厂商在不受排放约束情况下的碳排放量,θ为碳排放强度,也就是单位产品产量对应的碳排放量,q为通过技术手段减少排放的碳排放量(污染处理量),a为监管机构免费发放的碳排放权量,x=θz-a-q为在二级市场交易的碳排放权交易量,当x>0表示卖出碳排放权,当x<0表示买入碳排放权。B(q)表示污染减排带来的处理成本函数,并且Bq>0,Bqq>0。从这个利润表达式可以看出,碳排放权的初始分配并不会影响到产品产量z,产品产量实际上是产品价格、碳排放权交易价格以及碳排放强度的函数,也即z=z(r,p,θ)。

但是如果把碳排放权交易市场中的交易成本考虑进来,碳排放权的初始分配就会影响到最优的产品产量。用t表示厂商在碳排放权交易市场净交易量,表示为厂商碳排放水平减去初始碳排放权额度的绝对值:

其中,υ=θz-q表示厂商碳排放水平。那么在此基础上,我们定义交易费用函数T(t)为,并且Tt>0。由于遵约厂商参与碳排放权交易市场需要缴纳一定的固定费用,比如说参与碳排放权交易市场所需的管理费用、注册费用等,所以T(t)应该是永远大于零的。当这些固定费用太大时,会使得一些厂商没有动力参与碳排放权交易市场,所以此模型假设固定费用足够小以至于只考虑变动费用则可。这时,遵约厂商的利润函数可表达为:

不失一般化,这里我们假设其中一个遵约厂商是碳排放权净买入者(υ>a),以此我们分析碳排放权初始分配对遵约厂商利润以及产品产量的影响。遵约厂商的目标函数就是最大化其利润,那么目标函数的一阶条件有:

从这里可以看出,一阶条件表示产品价格r等于边际成本(Cz+pθ+θTt),也可以说是边际收入(r-pθ-θTt)等于边际产品成本(Cz)。对于交易所来说,不会把交易费用提高到遵约厂商亏损的程度,由于Cz>0,所以要求r-pθ-θTt>0。并且,我们假设遵约厂商技术碳减排量必须大于0。综上,对技术碳减排量求偏导,我们有:

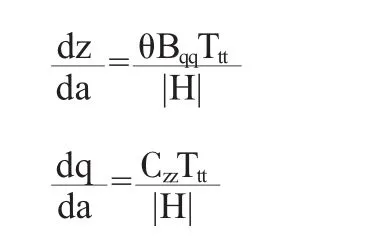

如果遵约厂商技术碳减排量大于0,那么遵约厂商的产品产出量和技术碳减排量都是产品价格、碳排放权交易价格、碳排放强度以及碳排放权初始分配额度的函数,z=z(r,p,θ,a)和a=a(r,p,θ,a)。为了进一步分析碳排放权初始分配额度对产品产量和技术碳减排量的影响,我们对一阶条件进行全微分,整理可以得到:

|H|表示海塞矩阵

从中我们可以看出,产品产量的变动和技术碳减排量的变动依赖于Ttt的符号。当Ttt=0时,dz/da=0并且dq/da=0,这时碳排放权初始分配额度对产品产量和技术碳减排量没有影响,这个与没有交易成本的情形结果是一致的。当Ttt>0时,dz/da>0并且dq/da<0,也就是说当交易成本是碳排放权交易量的增函数时,当遵约厂商的免费发放的初始碳排放权额度增加时,产品产量会增加,相应的无约束的碳排放量增加,并且技术碳减排量减少,从而使得碳排放权交易市场对遵约厂商的减排约束减弱。当Ttt<0时,dz/da<0并且dq/da>0,也是说当交易成本是碳排放权交易量的减函数时,当遵约厂商的免费发放的初始碳排放权额度增加时,产品产量会减少,相应的无约束的碳排放量减少,并且技术碳减排量增加,从而使得碳排放权交易市场对遵约厂商的减排约束加强。并且也可以看出,考虑交易成本后的产品产出水平以及碳排放水平和市场有效下的产出水平以及碳排放水平是不一致的,也就是说考虑交易成本后,市场不再有效。同时我们也发现,对于遵约厂商为碳排放权净买入者,上面的结论也同样成立。

四、结论与政策建议

总之,由于交易成本的存在,边际治理成本与排放权的市场价格不会直接相等,就有可能形成一个新的成本效率均衡点,此时,排放权的初始分配是决定治理效率的重要因素。如果边际交易成本不变,则同不存在交易成本时一样,排放权的初始分配不会影响每个厂商的治理责任和总治理成本;但当边际交易成本增加时,排放权的初始分配影响厂商的治理责任和总治理成本:某个厂商的排放权初始分配量增加,则其污染治理责任减少,导致总治理成本偏离有效均衡时的成本,社会福利下降;相反,当边际交易成本减少时,初始分配的偏离导致交易结果更接近有效均衡时的结果。交易成本的存在使得厂商的边际治理成本与排放权的市场价格不相等,影响了排放权交易的效率,导致实际发生的排放权交易数量大大低于理论数值。通常,交易成本的过高主要是由于减排技术问题以及排放权交易市场的制度不合理两大因素导致。交易成本会增加厂商减排的总成本,从而减少了排放权交易的可能性。

通常,交易成本的过高主要是由于减排技术问题以及排放权交易市场的制度不合理两大因素导致的,所以我们给出如下政策建议:首先,应该采取更多的措施鼓励各类金融机构参与碳排放权交易平台,鼓励金融机构在场内进行做市交易,提高市场流动性,减少交易摩擦成本。其次,鼓励场外场内标准合约的推广,促进碳排放权合约的标准化。最后,应该建立完善的法律法规体系,对于市场的投机行为要建立明确的法律界限,鼓励流动性的同时,也要防止过度泡沫化和市场系统性风险的产生。只有这样,才能有助于较少交易成本,促进碳排放权资源的有效配置,提高市场效率,促进碳排放权交易市场稳定、健康发展。

[1]Robert W.Hahn and Robert N.Stavins.The Effect of Allowance Allocations on Cap-and-Trade System Performance[J].Journal of Law and Economics,2011,(54):267-294.

[2]J.R.Hicks.A suggestion for simplifying the theory of money[J].Economica,1935.

[3]R.H.Coase.The nature of the firm[J].Economica,1937,(9):386-405.

[4]Goldenberg,Jacob,David Mazursky and Sorin Solomon.Toward Identifying the Inventive Templates of New Products:A Channeled Ideation Approach[J].Journal of Marketing Research,1999,(2).

[5]DanielH.RosenandThiloHanemann.China’sChangingOutboundForeignDirectInVestmentProfile:DriversandPolicyImplications[C]// Peterson institute for International Economics,2009.

[6]Stavins,R.Transactions Costs and Tradable Permits[J].Journal of Environmental Management and Policy,1995,(29):133-148.

[7]Albert Ofei-Mensah,Jeff Bennett.Transaction costs of alternative greenhouse gas policies in the Australian transport energy sector[J]. Ecological Economics,2013:214-221.

[8]Laura McCann.Transaction costs and environmental policy design[J].Ecological Economics 2013:253-262.

[责任编辑刘兆峰]

Analysis on Transactions Costs of Carbon Emissions Trading Market

HAN Guo-qing

(Economics School,Capital UniversityofEconomics and Business,Beijing100070,China)

China's carbon emissions trading market is very immature,of which the transaction is inactive,price fluctuations are great,the contracts are not uniform.It can be found that transaction cost is one of the reasons.Analysis shows that in a competitive market with the marginal transaction cost unchanged,the initial distribution of permits has no impact on the cost-effectiveness of final abatement. Otherwise,if the marginal transaction cost increases,the initial distribution of permits can affect both abatement costs and equity,and amount ofactual tradingis far lower than the theoretical value.

carbon emissions tradingmarket;transactions costs;efficiencymarkets

F062.9

A

1673-291X(2016)27-0074-05

2016-08-16

国家社会科学基金重大项目“中国碳市场成熟度、市场机制完善及环境监管政策研究”资助(14ZDA072)

韩国庆(1982-),男,山东临沂人,博士研究生,从事博弈论与信息经济学研究。