基于物流园区开展物流金融服务创新的企业集合资产证券化模式研究

2016-11-18黄娟郭小伟

黄娟,郭小伟

基于物流园区开展物流金融服务创新的企业集合资产证券化模式研究

黄娟,郭小伟

物流金融是物流业的一种创新服务,物流园区作为企业集聚地,在开展物流金融业务方面具有独特的优势。文章分析了我国物流园区开展物流金融的现状,将物流园区开展物流金融与企业资产证券化相结合,提出新型融资模式即企业集合资产证券化模式。文章详细描述了该模式的运作流程、特点与风险,并提出了应对措施。

物流园区;物流金融;企业集合资产证券化

目前,我国物流园区开展物流金融服务已有一定发展与进步,但物流园区的物流金融服务范围和能力有限,不能满足园区内众多中小企业的融资需求。资产证券化是将企业缺乏流动性但在未来产生现金流的资产证券化处理,让企业提前获得现金流,增强企业资产的流动性,缓解资金短缺和周转压力。企业资产证券化对我国实体经济的发展、产业结构的调整和升级具有重要作用。但我国企业资产证券化业务起步较晚、发展相对缓慢,很少有中小企业作为发起人。

因此,本文将物流园区开展物流金融与企业资产证券化相结合,提出企业集合资产证券化模式,利用这种新型的物流金融模式,提升物流园区的物流金融服务的能力,为中小企业融资提供新思路。

一、物流园区开展物流金融的现状

我国物流金融的融资主体较单一,大多以银行为主体开展物流金融。近年来,第三方物流企业逐渐活跃于物流金融市场,也有越来越多的物流园区重视物流金融业务。总体来说,我国物流园区开展物流金融业务起步较晚,很多物流园区的物流金融业务是空白的。目前,物流园区开展的物流金融业务主要有以下几种:

1.保险代理业务:保险代理是物流园区开展较早、较多的一种业务模式,物流园区通过收取佣金获得利润。2.小额贷款业务:一般是通过成立小额担保公司,将资金充足企业的闲散资金筹集在一起,对物流园区内资金短缺的企业实行放贷,但这种融资方式并没有与物流园区业务相联系。3.代收货款、运费业务:属于物流金融结算类业务,运用各种结算工具为融资企业提供服务,常见的主要有垫付货款、代收货款、承兑汇票三种业务类型。在结算类业务中,直接获益者是物流企业,物流园区主要协助物流企业进行风险控制。4.物流金融授信业务:分为委托授信模式和统一授信模式。委托授信模式,是指金融机构将质物的运输、仓储、价值评估以及整个流程的风险监控等全部外包给物流园区,物流园区协助金融机构选取符合信贷条件的融资企业和合适的第三方物流企业。在统一授信模式中,金融机构不参与信贷业务的具体操作流程,直接授予规模较大、信用度较高、经营业绩与经营状况良好的物流园区一定额度的信贷资金,再由物流园区向符合融资条件的企业发放贷款,负责贷款前后全部环节的活动。

以上是物流园区开展物流金融主要的几种模式,随着物流金融实践的发展,我国物流园区的物流金融业务种类不断增多,服务水平也有所提升,但从以上业务中可以看出,物流园区开展物流金融为企业提供资金的方式基本是间接融资方式,而没有协助企业进行直接融资,帮助企业调整资产负债比例、优化企业的资产结构。

二、企业集合资产证券化模式运作流程

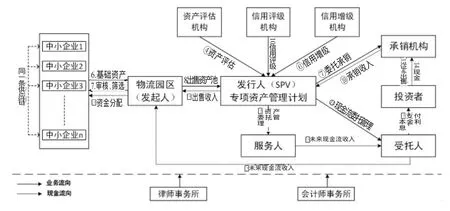

本文中企业集合资产证券化模式是指,以物流园区作为发起人,整合园区服务范围内各条供应链上中小企业的缺乏流动性但具有预期稳定现金收入的基础资产,汇聚形成资产池,将其真实出售给特殊目的机构(SPV),然后由SPV以购买的组合资产为支持发行证券,由证券承销商出售给投资者的过程。这是一种中小企业集合资产证券化的方式。该模式的具体操作流程为:

1.选择资产类型,构建基础资产池。中小企业可证券化的资产有:应收账款、具体项目、知识产权。物流园区作为发起人,根据中小企业可证券化的资产类型,以供应链为单位,对各条供应链上的证券化资产进行筛选、整合、归类,形成类型一致的基础资产池。

2.出售基础资产池,设立专项资产管理计划。由物流园区将基础资产池真实出售给发行人SPV,并设立专项资产管理计划。

3.SPV委托资产评估机构、信用评级机构和信用增级进行资产评估、信用评级以及信用增级。

4.律师事务所对基础资产的真实性、合法性、有效性和权属状况进行尽职调查;会计师事务所负责出具基础资产审计报告、会计处理意见、专项计划设立的融资报告,年度资产管理报告和清算报告的审计意见。

5.发行人委托承销机构进行证券承销,承销机构受托后向投资者出售证券,并将承销收入即投资者购买证券所得资金汇入SPV的专项资产管理计划。再由发行人将证券出售收入转给发起人即物流园区,物流园区根据不同企业的基础资产状况实行资金分配。

6.发行人将专项资产管理计划中的现金流和资产分别委托给受托人和服务人进行管理。受托人负责向投资者支付本金和利息,服务人对证券化资产进行管理,将资产产生的未来现金流收入汇给受托人,受托人再将未来现金流收入汇入发起人账户。

企业集合资产证券化模式的运作流程图如下:

图1 企业集合资产证券化模式流程图

三、企业集合资产证券化模式特点与风险分析

(一)模式特点分析

在企业集合资产证券化模式中,物流园区通过对供应链上企业产生的应收账款、知识产权、出租收益等可证券化资产进行整合,发起企业集群资产证券化,并利用园区电子商务平台企业间的交易数据、信用数据进行风险监控。因此,该模式有以下几个特点:

1.中小企业集合资产证券化。由于我国中小企业的基础资产和信用水平达不到资产证券化的要求,市场机制和法律法规不完善,单个中小企业的资产证券化很难实施。集合资产证券化是基于每条供应链,将多个中小企业零散的基础资产打包组合,从而实现资产证券化操作。

2.证券化的基础资产来源于多条供应链上的多个中小企业,这种具有真实贸易基础的资产,降低了证券化风险,同时,广泛的资产来源也有利于分散风险。

3.物流园区作为资产证券化的发起人,能够实现对中小企业集中的统一管理,准确、及时的掌握中小企业的资产状况、财务状况、交易情况等方面的信息,有利于风险防范与控制。另外,物流园区能根据资产池中各中小企业的基础资产贡献率,合理分配承销收入,避免纠纷。

4.SPV是长期存续的实体,能够实现多宗销售的交易模式,可从物流园区多次购买资产,从而形成规模效益,降低交易成本。

(二)模式风险分析

企业集合资产证券化模式的风险主要来源于以下几个方面:

1.基础资产风险:对基础资产价值评估的风险,市场或政策的变化导致基础资产质量下降的风险。尤其是在基于供应链条的集合资产证券化业务中,由于某个行业的衰退,导致与该行业相关的整条供应链上贸易需求减少、资产状况恶化、基础资产受损的风险。

2.信用风险:如资产债务人拖欠债务,证券化资产的真实性和价值的评估、信用评级、专业机构出具意见书等环节都可能存在欺诈风险。

3.道德风险:主承销商在承销业务中没有明确的职责规定,一般不参与资产池的尽职调查,放松对风险的防制。发起人与投资者之间的信息和利益不对称,发起人可能故意隐瞒负面信息和风险。

4.集合资产证券化的管理风险。由于涉及到的中小企业数量众多,资产、资金等方面集中统一的管理较难,服务人和受托人容易出现管理失误。

5.合同的法律风险,合同的内容、形式不完整导致的合同效力、合同纠纷问题等。

四、结论

本文提出的企业集合资产证券化模式是一种理论假设,还没有付诸于实践。但任何一种模式都不可能是完美的,在实践操作中必然存在一些风险,如基础资产价值评估的风险、证券化资产的管理风险、信用风险、道德风险、合同的法律风险等。物流园区可以采取以下措施:加强融资企业的资格审核与管理、规范质押物或基础资产的价值评估与管理、制定统一规范的操作流程、明确参与主体的权责、人员的培训与管理,从而降低物流金融业务风险,提高融资效益。物流园区开展物流金融也是对现有物流金融模式的一种创新,既有利于物流金融规范化操作、降低融资风险,也扩大了服务范围,满足更多中小企业的融资需求,因此,对物流园区开展物流金融服务进行研究具有重要意义。

[1]宋华.供应链金融[M].北京:中国人民大学出版社,2015.

[2]李毅学,汪寿阳,冯耕中.一个新的学科方向——物流金融的实践发展与理论综述[J].系统工程理论与实践,2010,(01):1-10.

[3]石永强,熊小婷,张智勇,杨磊.物流园区发展物流金融的模式研究[J].物流技术,2012,(12):41-44.

[4]罗佳宇.基于物流园区发展物流金融模式的研究[J].物流工程与管理,2015,(02):43-44.

[5]蔡晓慧,余静文.产业集群突破中小企业融资约束的实证分析[J].企业经济,2013,(07):73-78.

[6]曾鸿志,黄思明.基于产业集群的中小企业融资模式创新研究[J].企业经济,2012,(12):86-88.

黄娟,女,安徽芜湖人,南京财经大学营销与物流管理学院硕士研究生在读,研究方向:物流与运作管理;

郭小伟,男,安徽宿州人,南京财经大学营销与物流管理学院硕士研究生在读,研究方向:物流与运作管理。

F253.9

A

1008-4428(2016)08-23-02

国家社会科学基金资助项目“产业转型升级背景下的物流园区创新发展理论、方法及实证研究(14BGL173)”;

江苏省2015年度普通高校研究生科研创新计划项目“产业转型升级背景下物流园区产权制度改革研究(KYLX15_1020)”;

江苏高校哲学社会科学研究重点项目“新常态下江苏经济增长动力转换和新增长点培育研究”(2016ZDIXM024)。