国有企业“抓大放小”改革与加总全要素生产率的变化分解

2016-11-18叶刘刚黄静波

叶刘刚 黄静波

国有企业“抓大放小”改革与加总全要素生产率的变化分解

叶刘刚 黄静波

现有文献未充分考虑国有企业改革对企业间效率和企业加总生产率变化的影响。为深入分析政策对市场结构变化和企业间资源配置效率的作用,利用中国工业企业数据库,提取国有企业产权制度改革的典型事实,然后使用OP方法估计我国制造业企业的全要素生产率,考察制造业和国企部门的加总生产率水平及其变化情况,最后采用GR和DOPD分解方法对国企加总全要素生产率的变化进行分解。研究发现:(1)国有企业产权制度改革期间,制造业加总全要素生产率增长较快,年均增长10.6%;(2)虽然国企的加总全要素生产率水平低于民营和外资企业,但加总全要素生产率的增速最快,显著缩小了与民营和外资企业的差距;(3)国企改革成效主要体现在国企资源配置效率的改善上,而非企业内成长上;(4)国企的企业间部分和企业进入部分对生产率的贡献较大,而企业退出部分的贡献相对较小。

国企改革; 全要素生产率; OP方法; 生产率分解; 资源配置效率

一 引 言

供给侧改革背景下,国企效率、市场竞争力、如何做大做强等问题成为当前学界的讨论热点。20世纪90年代末,中国开展了大规模的国有企业产权制度改革,也称“抓大放小”改革。对于这一时期改革的成效,学术界的研究主要集中在以下三个方面:一是国企改革对企业生产效率的影响。其中多数研究发现国企改革在一定程度上提升了企业生产效率。例如Jefferson et al. (2005)[1]利用2.2万家国有大中型企业数据考察了企业转制的影响,发现转制提高了企业的生产率和研发支出;胡一帆等(2006)[2]利用世界银行一份包含299家国有企业1996-2001年的调查数据,研究发现国企民营化带来了企业盈利能力和生产率的大幅提高,而且彻底民营化的企业比部分民营化的企业绩效表现更好;白重恩等(2006)[3]利用1998-2003年的规模以上工业企业数据进行研究,结果表明国有企业改制后经济效益指标普遍改善。但也有研究表明国企改制对生产率的影响不明显。例如Yao和Song(2004)[4]利用1995-2001年11个城市683家企业的调查数据研究了私有化对企业表现的影响,结果显示私有化对企业利润有显著的正面影响,但对单位成本和劳动生产率的影响很小甚至没有影响。二是国企改革对创新效率的影响。不少文献表明国有企业不仅存在生产效率损失,还存在创新效率损失(Qian 和Xu,1998[5];Jefferson et al., 2006[6]; 吴延兵, 2012[7]),国企改制成非国有企业不仅有利于提高生产效率,而且有助于提升创新效率(盛丰,2012)[8]。三是国企改革对经济增长的影响。刘瑞明和石磊(2010)[9]将国有企业和经济增长直接联系起来,认为国有企业由于自身效率损失和软预算约束的存在,拖累了民营企业的发展,对整个经济构成“增长拖累”。Brandt和Zhu(2010)[10]认为国有部门配置了过多的资本从而影响了经济增长,他们的研究表明如果资本可以在国有和非国有部门间自由流动以实现资本报酬均等化,则1978-2007年间,加总全要素生产率和劳动生产率可以每年提高0.82和1.58个百分点。许召元和张文魁(2015)[11]构建了一个区分国有和非国有企业的可计算一般均衡模型,发现国企改革通过提高资本边际产出、改善资本配置效率、促进全要素生产率增长等途径对经济增长有明显的促进作用。

现有文献虽然对国企改革和生产率关系进行了不少研究,但主要考虑的是国企改革对企业内生产率的影响,并未考虑国企改革对企业间效率和企业加总生产率的影响。然而,国企“抓大放小”改革除了对国企企业内效率产生影响外,还会通过企业市场份额的变化、企业进入和企业退出对企业间资源配置效率产生影响。企业间不同资源配置结果会带来不同的总产出,对应不同的加总生产率。考虑一个简单的情形:假设国有部门由生产率不同的两家企业构成,当一部分资源从生产率低的企业转移到生产率高的企业时,虽然企业内生产率不变,但国有部门总产出会增加,表现为国企加总生产率的提高。

近年来,在解释国与国之间的生产率差异,进而解释收入差异时,越来越多的文献开始考虑资源在企业间的不同配置对加总生产率的影响(Restuccia和Rogerson, 2013)[12]。Hsieh和Klenow(2009)[13]研究发现,如果中国制造业企业间资源配置状况和美国制造业相同的话,中国制造业的加总全要素生产率会提高25%~40%;Brandt et al.(2013)[14]估计资源错配使得加总的非农全要素生产率降低了约20%。与此同时,为了考察加总生产率变化的原因,学者们采用了多种加总生产率分解方法,可以将加总生产率的变化分解为存活企业生产率的变化、存活企业间市场份额的变化、企业进入和企业退出带来的生产率变化四部分。

鉴于现有文献未充分考虑国企改革对企业间效率和企业加总生产率变化的影响,本文利用中国工业企业数据库数据,首先分析国企“抓大放小”改革的典型事实,包括大量中小国企的退出、国企份额的显著下降、大量大型国有企业和企业集团的组建以及现存国企的公司化。然后,采用Olley-Pakes生产函数法计算制造业企业的全要素生产率,在此基础上计算国企部门的加总生产率水平及其增长率,结果表明国有企业的加总生产率水平低于民营和外资企业,但加总生产率的增长速度最快,并显著缩小了与民营和外资企业在加总生产率上的差距。接着采用GR和DOPD分解方法对企业加总生产率的变化进行分解,研究发现国企“抓大放小”改革的成效并未体现在企业内成长上,国企自身的生产率增速同民营和外资企业的增速相仿。国企改革的成效主要体现在国企资源配置效率的改善上,其中存活国企的企业间部分和企业进入部分对加总生产率的贡献较大,而企业退出部分的贡献较小。本文从国企改革对加总生产率影响的角度丰富了有关国企改革成效的研究,弥补了现有文献未充分考虑国企改革对企业间资源配置效率影响的不足,研究结论为继续开展国有企业产权改革,进一步发挥市场在资源配置中的决定性作用提供了支撑。

本文的结构安排如下:第二部分介绍国企“抓大放小”改革的含义和典型事实;第三部分采用OP方法对企业全要素生产率进行估计;第四部分分析国企加总生产率的变化情况;第五部分采用多种分解方法对国企加总生产率的变化进行分解,在此基础上探讨国有企业改革对国企加总生产率的影响;最后是结论和政策启示。

二 国有企业“抓大放小”改革

(一)国企“抓大放小”改革的提出和含义

20世纪90年代中期,国有企业陷入发展困境,亏损严重,低效率问题逐渐显现,国企“抓大放小”改革战略开始提出。1996年,在“抓大”方面,国务院决定抓好1000户重点企业,并选择企业进行试点;在“放小”方面,国家出台了《关于放开搞活国有小型企业的意见》。1998年,国企改革全面推进。1999年,中共十五届四中全会通过了《中共中央关于国有企业改革和发展若干重大问题的决定》[15]。文件中首次正式提出要坚持“抓大放小”,放开搞活国有中小企业。

“抓大”指的是对于大型国有企业,一方面组建“实力雄厚、竞争力强的大型企业和企业集团”,另一方面“宜于实行股份制的,要通过规范上市、中外合资和企业互相参股等形式,改为股份制企业”。“放小”指的是“要从实际出发,继续采取改组、联合、兼并、租赁、承包经营和股份合作制、出售等多种形式,放开搞活国有小企业”,即允许中小国企破产、重组及非国有化。

(二)国企“抓大放小”改革的典型事实

本部分分析中使用的数据主要来自《中国工业企业数据库》,该数据库的样本范围为全部国有工业企业以及规模以上(销售额在500万元以上)非国有工业企业。根据具有可比性的2004年第一次全国经济普查年报,全部样本企业的销售额约占当年全国工业企业销售额的89.5%(聂辉华,2012)[16]。

分析前,需要对数据库中的国有企业进行识别。一种简单的方法是根据数据库中的企业登记注册类型,将登记注册类型为“国有企业”的识别为国有企业。但该方法存在两个问题:一是很多事实上的国有企业登记注册类型为“外资企业”,例如部分国有控股的合资企业和注册地为境外的国有控股公司控股的境内企业;二是随着国企的公司化,很多国企的登记注册类型为“有限责任公司”,并未登记为“国有企业”。到了后期,仅有四成多的国企登记注册为“国有企业”,有超过三分之一的国企登记注册为“有限责任公司”。有鉴于此,本文参考Hsieh和Zheng(2015)[17]的做法,利用数据库中的“实收资本”和“企业控股情况”这两个变量来定义国有企业。具体而言,本文将“实收资本”变量中“国有资本金”超过50%的企业或者“企业控股情况”变量中为“国有控股”的企业定义为国有企业。类似地,可以定义集体企业、民营企业、港澳台企业和外资企业。通过对“抓大放小”改革过程中的国企进行分析,可以得出以下典型事实:

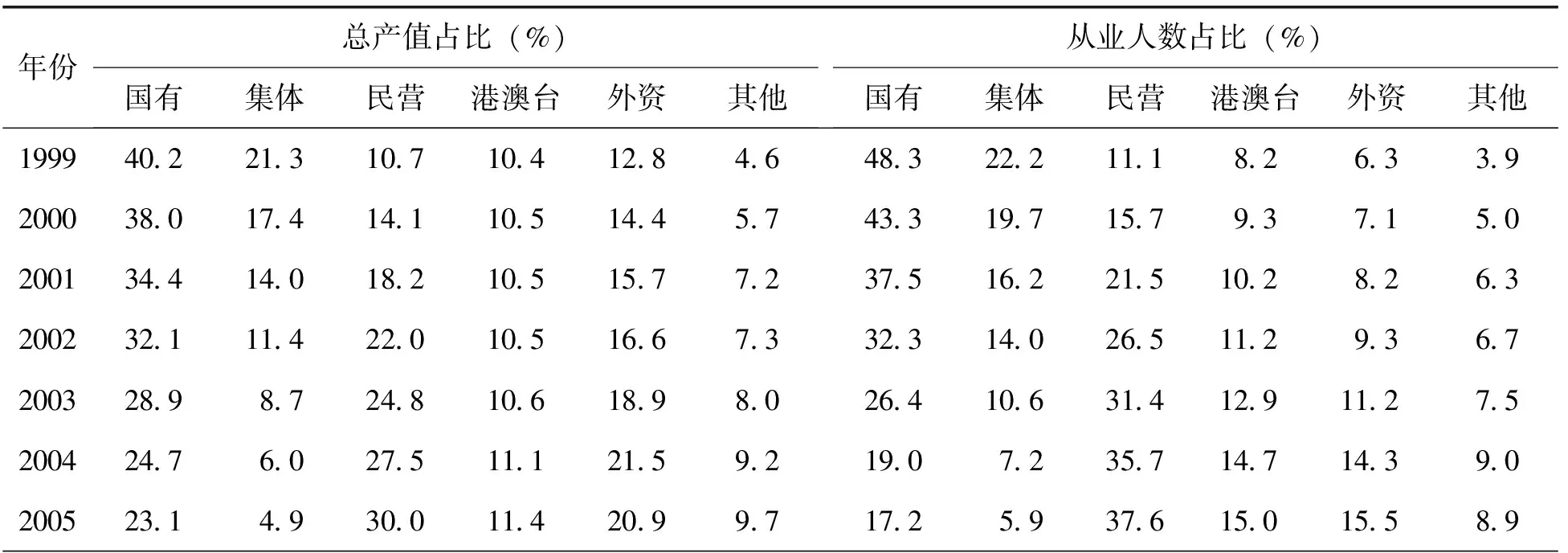

1.国有企业份额明显下降

国企“抓大放小”改革的一个显著特征是国有企业份额的明显下降和民营企业份额的显著上升。表1给出了不同所有制企业总产值份额和从业人数份额的变化情况。国有企业的产出份额从1999年的40.2%逐渐下降到2007年的21.7%,从业人数份额从48.3%下降到14.3%。民营企业的产出份额和从业人数份额从1999年的10.7%和11.1%逐渐提高到2007年的42.5%和48.5%。外资企业的产出份额也有所上升,从12.8%上升到了19.8%。

表1 不同所有制企业总产值和从业人数比重变化情况

(续上表)

年份总产值占比(%)国有集体民营港澳台外资其他从业人数占比(%)国有集体民营港澳台外资其他2006231713969720500161724661491520020072176442596198001436548514616000

数据来源:根据《中国工业企业数据库》中的数据计算得到。

2.国有企业拥有较高的退出率

国企“抓大放小”改革期间,大量的中小型国有企业通过破产、重组和出售等方式逐渐从一些竞争性领域退出。图1为1999-2006年间国有企业的年退出率情况。其中国有企业的年平均退出率为20.7%,明显高于民营企业的16.9%和外资企业的11.1%。1999年存在的国有企业,仅有不到1/4的企业得以继续存活到2007年,这期间总的退出率为75.5%。

图1 1999-2006年各类型企业的年退出率

3.大量大型国有企业和企业集团的组建

“抓大放小”改革虽然使得国有企业数量大量减少,制造业中国有企业数量从1998年的53206家下降到2007年的13262家。但也有大量国有企业在此期间组建,而且主要是一些大型企业和企业集团。1999-2007年间,国有企业的年平均进入率也有17.2%,虽然低于民营企业的31.0%和外资的22.7%。

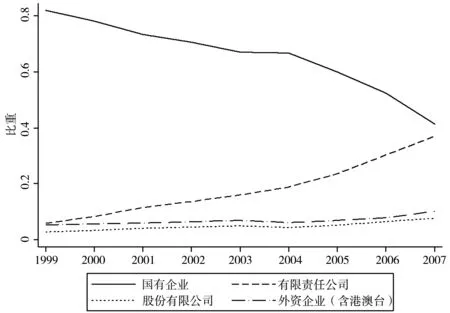

4.现存国企的公司化

政府对现存国有大中型企业逐步开展了公司制改革和股份制改造,目标是建立比较完善的现代企业制度。图2为国有企业登记注册类型的构成和变化。1999-2007年间,国有企业中登记为“有限责任公司”和“股份有限公司”的比重从1999年的5.9%和2.8%,分别上升到2007年的37.1%和7.7%。而国有企业中登记为“国有企业”类型的比重从1999年的82.0%,逐渐下降到2007年的41.3%。此外,还有部分国企登记为中外合资企业(含港澳台),2007年该比例约为7.8%。

图2 国有企业登记注册类型的构成和变化

三 企业全要素生产率的估计

(一)数据描述

1.数据整理和筛选

本文选取数据库中的制造业,首先整理数据。鉴于数据库中存在同一企业可能在重组改制后更改企业代码以及少数企业共享企业代码的问题,按照Brandt et al.(2012)[18]的方法和程序,依次根据企业代码、企业名称、法人代表、电话号码等信息对样本点是否来自同一家企业进行了识别;然后根据企业代码和年份构建了面板数据*面板数据中约95%的样本根据企业代码识别,其余的根据企业名称、法人代表、电话号码等信息识别。。接着筛选数据,参考已有文献去除符合以下条件的数据(Cai 和Liu, 2009[19];聂辉华和贾瑞雪,2011[20]):一是关键指标缺失及数值小于等于零的样本,关键指标包括企业增加值、职工人数、固定资产净值和主营业务收入;二是企业规模较小的观测值(销售额低于500万元),以及职工人数少于10人的观测值(企业缺乏可靠的会计系统);三是明显不符合会计原则的观测值,包括总资产小于流动资产、总资产小于固定资产净值、累计折旧小于当期折旧的观测值;四是关键指标的极端值,定义为主要变量的值大于99.5百分位或小于0.5百分位的观测值。

2.变量选取和处理

本文的产出(Y)、资本(K)和劳动投入(L)分别选取的是企业增加值、固定资产净值年平均余额和企业从业人员平均人数;固定资产投资(Iit)根据永续盘存法的公式Iit=Kit-(1-δ)Kit-1计算得到,其中折旧率设为9%。所有名义变量都处理成以1999年为基期的实际值。其中固定资产根据Brandt et al.(2012)[18]的方法处理成实际值,企业增加值使用制造业的工业品出厂价格指数平减,固定资产投资使用企业所在地区固定资产投资价格指数平减,平减指数均来源于中经网统计数据库。处理后主要变量的统计指标如表2所示。

表2 主要变量的统计描述(均取对数形式)

(二)全要素生产率的估计

1.全要素生产率的定义

全要素生产率被定义为总产出中不能被要素投入解释的部分,用于衡量非生产性投入对于产出增长的贡献。企业层面的全要素生产率被估计为实际产出和根据生产函数估计的产出之间的差额:

(1)

其中,Yit、Kit和Lit分别是企业i在t年的产出、资本投入和劳动投入,TFPit是企业全要素生产率,均取对数形式。

2. 生产函数估计方法的选取

在估计生产函数过程中,需要考虑同时性问题和样本选择性偏差问题。当扰动项与解释变量相关时会产生同时性问题,而当生产率冲击与企业退出市场的概率之间存在联系时会产生样本选择性偏差问题。Olley和Pakes(1996)[21]一方面使用当期投资作为生产率冲击的代理变量来处理同时性问题,另一方通过构建生存概率函数来处理样本选择性偏差问题,可以获得参数的一致估计。因此本文选取Olley-Pakes方法进行估计,表达式为:

lnYit=β0+βklnKit+βllnLit+β1Ageit+β2t+εit

(2)

其中,Age是企业年龄,t是时间趋势,其他变量的含义与上文相同。在使用Olley-Pakes方法估计时,代理变量(proxy)为企业的投资(lnI),状态变量(state)为lnK和Age,控制变量(cvars)为t,自由变量(free)为lnL,退出变量(exit)为exit,它根据企业退出市场情况生成。

3.行业细分程度的确定

鉴于不同细分行业生产函数存在差异,因此需要分行业进行估计。区别于现有文献大多以二位数行业分类为基础,本文以三位数行业分类为基础,分行业估计了资本和劳动的系数值。估计中也证实不同的三位数分类行业的劳动产出弹性(系数βl)和资本产出弹性(系数βk)存在明显差异,因此采用三位数行业分类更为合理。限于篇幅,本文并未列出各个行业(总计161个三位数行业)的系数估计值,但普遍都在5%的水平上显著。

四 国有企业加总生产率的变化情况

加总生产率为企业生产率φit按(市场)份额的加权平均:

Φt=∑isitφit

其中sit是t时期企业i的(市场)份额,sit≥0且∑isit=1。份额权重sit存在多种选择,包括企业增加值、企业总产值、企业从业人员数等。全要素生产率φit根据方程(1)计算得到。当生产率φit以对数形式衡量时,即采用lnTFPit形式,加总生产率的差额(ΔΦ=Φ2-Φ1)对应的是加总生产率的百分比变化。本文的全要素生产率同大多数文献一样采用对数形式。

(一)制造业加总生产率的变化情况

1.“抓大放小”改革期间,制造业加总全要素生产率增长较快

图3为按三种权重计算的制造业加总全要素生产率的变化情况。其中企业增加值是本文合意的份额权重,也是下文默认的权重。根据图3,制造业的加总全要素生产率(对数形式)从1999年的3.73逐渐上升到2007年的4.58,年均增长10.6%。与此同时,以企业总产值为权重的加权生产率和不加权的简单算术平均生产率分别从3.59和3.21上升为4.42和3.95,年均增长10.4%和9.2%。采用不同权重计算的加总生产率的增长率虽然略有差异,但差别不大。Brandt et al. (2012)[18]采用OP方法对中国制造业企业的加总生产率进行了估计,估计结果显示制造业全要素生产率的增速从1999年的2.9%上升到2005年的14%,然后回落到2007年的11.5%,整个时期的年平均增长率达到9.6%。本文结果和Brandt et al. (2012)[18]的估计较为接近。

图3 制造业加总全要素生产率的变化情况

2.制造业加总劳动生产率和加总资本生产率同样增长较快

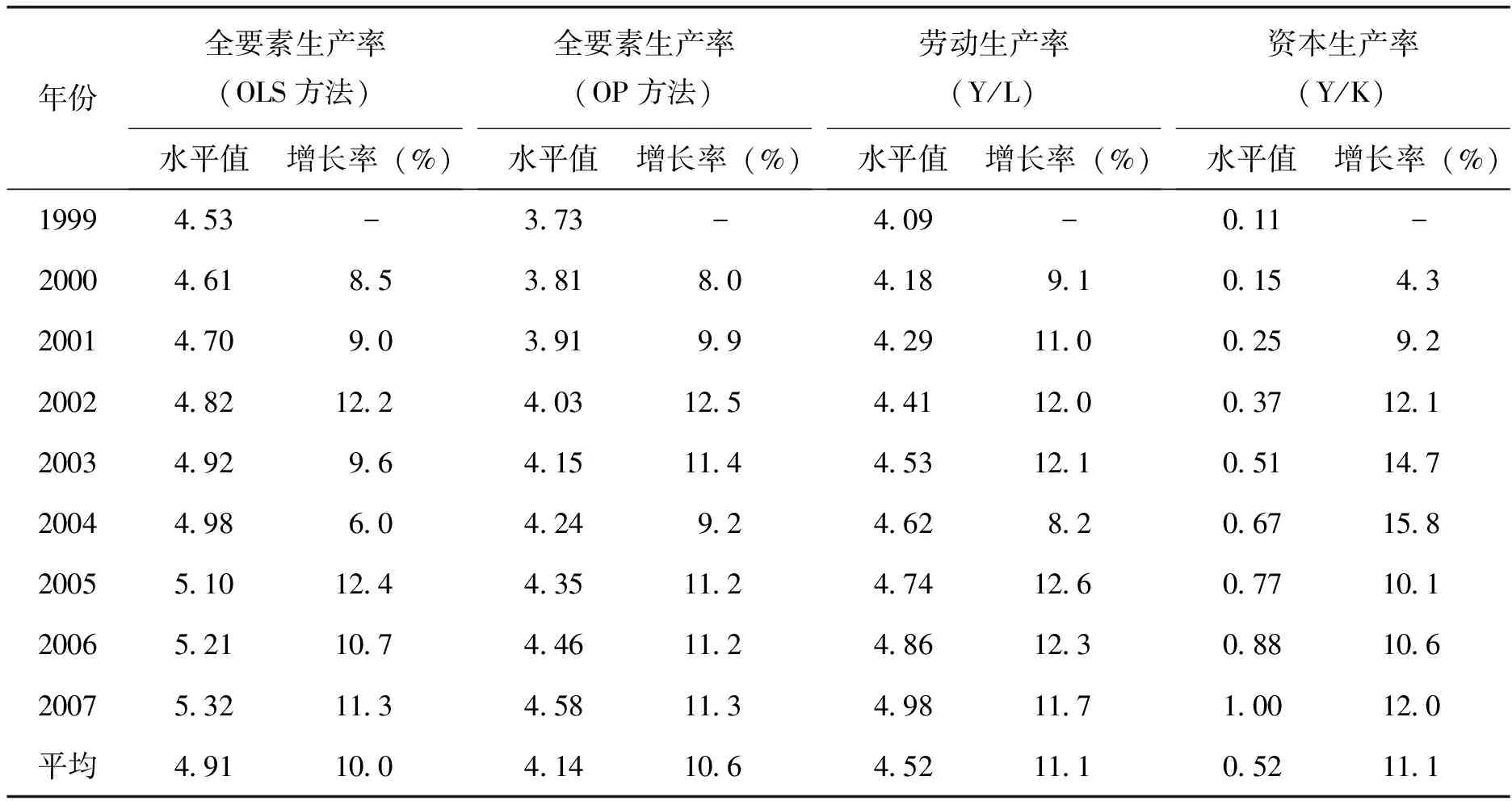

除了企业全要素生产率之外,本文进一步考察了制造业劳动生产率和资本生产率*本文参照Jefferson和Su(2003)[1]的做法,用单位资本产出(Y/K)来测量单一资本要素的生产率,用人均产出(Y/L)来测量单一劳动要素的生产率。的变化情况(如表3所示)。制造业加总劳动生产率的水平值从1999年的4.09逐年上升到2007年的4.98,年平均增长11.1%。与此同时,制造业加总资本生产率的水平值从0.11上升到1.00,年均增长11.1%。这进一步表明,无论是从全要素生产率角度考察,还是从单一劳动生产率或单一资本生产率角度考察,中国制造业加总生产率在此期间增长较快。表3还给出了OLS方法估计下的加总全要素生产率变化情况。其中OLS方法下加总全要素年均增长10.0%,略低于OP方法下的10.6%。

表3 制造业加总生产率的年增长情况(按企业增加值加权)

(二)国有企业加总全要素生产率的变化情况

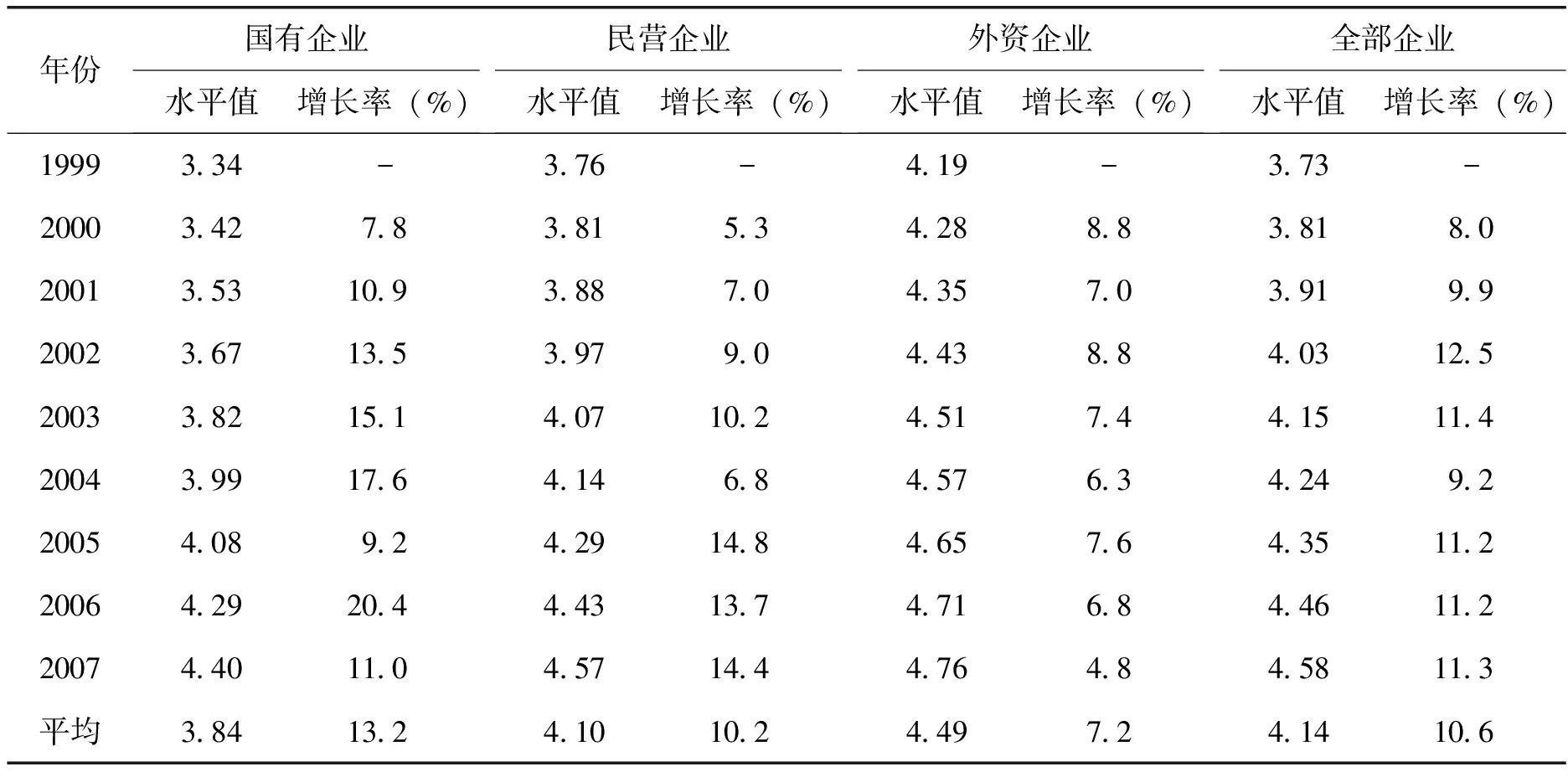

1.国有企业的加总全要素生产率水平相对较低

表4为1999-2007年国有企业、民营和外资企业加总全要素生产率的变化情况。从加总全要素生产率水平值来看,国有企业的加总全要素生产率水平最低,平均为3.84;其次是民营企业,平均为4.10;外资企业的加总全要素生产率水平最高,平均为4.49。这一结论对各个年份都成立。

2.国有企业加总生产率增长最快

从加总全要素生产率的增长来看,国有企业加总全要素生产率增长最快,年均增长13.2%(见表4);其次是民营企业,年均增长10.2%;最后是外资企业,年均增长率7.2%。

表4 不同所有制企业加总全要素生产率的年增长情况

3.国有企业显著缩小了同民营和外资企业在加总全要素生产率方面的差距

在国企“抓大放小”改革期间,国有企业显著缩小了同民营和外资企业在加总全要素生产率方面的差距(如图4所示)。1999年,国有企业的加总全要素生产率水平分别比民营企业和外资企业低0.42和0.85。2007年,差距分别缩小到0.17和0.36,这是国有企业改革取得成效的一个有力证据。

图4 国有、民营与外资企业加总全要素生产率的变化

国有企业在改革期间加总全要素生产率增长很快,迅速缩小了与民营和外资企业的差距,这背后的原因是什么?下文拟通过分解国企加总全要素生产率变化来加以探讨,并说明国有企业加总全要素生产率的上述变化与同期国企改革密切相关。

五 国有企业加总全要素生产率变化的分解

企业加总全要素生产率的提高,既可能来自于在位企业(存活企业)自身生产率的提高,也可能来自于在位企业市场份额变化带来的企业间资源配置效率的改善,还可能来自于高生产率企业进入和低生产率企业退出所带来的贡献。为了考察加总全要素生产率变化的原因,本文对加总全要素生产率进行了分解。

(一)加总生产率的分解方法

加总生产率变化可分解成四部分:存活企业(也称在位企业)的生产率变化、存活企业市场份额的变化、企业进入和企业退出。分解方法主要有以下几种:

1.BHC方法。Baily et al. (1992)[22]将企业对加总生产率变化ΔΦ的贡献(si2φi2-si1φi1)分解为存活企业、新进入企业(si1=0)和新退出企业(si2=0)三部分。其中存活企业的贡献可以进一步细分为企业内部分和企业间部分。具体的分解如下:

(3)

其中S、E和X分别指存活企业(Surviving Firm)、新进入企业(Entering Firm)和新退出企业(Exiting Firm)。式(3)第一行将生产率变化分解成三类企业的贡献,第二行将存活企业的贡献进一步分解为企业内部分和企业间部分。企业内部分刻画的是保持市场份额不变时存活企业自身生产率提高带来的贡献,企业间部分刻画的是保持生产率不变时存活企业市场份额变化带来的贡献。

(4)

(5)

4.OP方法。Olley和Pakes(1996)[21]将各期的加总生产率分解成:

(6)

5.DOPD方法。Melitz和Polanec(2012)[25]扩展了OP方法,以衡量企业进入和退出对加总生产率变化的贡献,也称动态OP方法或DOPD方法。具体的分解如下:

ΔΦ=(ΦS2-ΦS1)+sE2(ΦE2-ΦS2)+sX2(ΦS1-ΦX1)

(7)

其中,sGt=∑i∈Gsit, t=1, 2; G=S, E, X,代表某组企业(存活企业、进入企业或退出企业)t期总的市场份额。ΦGt=∑i∈S(sit/sGt)φit, t=1, 2; G=S, E, X, 代表某组企业(存活企业、进入企业或退出企业)t期的加权平均生产率。

式(7)第二行中第一项对应的是存活企业非加权平均生产率变化的贡献,第二项对应的是存活企业间资源再配置、市场份额变化的贡献,第三和第四项是企业进入和企业退出的贡献。不同于GR和FHK方法,进入企业对加总生产率的贡献参照的是进入时(时期2)存活企业当期的加总生产率水平ΦS2,退出企业对加总生产率的贡献参照的是退出时(时期1)存活企业当期的加总生产率水平ΦS1。

比较上述五种分解方法,BHC方法下进入企业的贡献始终为正,退出企业的贡献始终为负。FHK方法下存活企业的贡献分成企业内部分、企业间部分和企业交叉项三部分,其中交叉项部分的含义不是太直观和易于理解。因此本文重点采用GR方法和在OP方法基础上发展的DOPD方法。Melitz和Polanec (2012)[25]认为DOPD分解方法可以避免衡量进入和退出企业贡献时存在的偏差(Bias)。因此,该方法是本文合意的分解方法,GR分解方法的结果将作为补充。

(二)国有企业加总全要素生产率变化的分解结果

在对加总全要素生产率进行分解时,首先需要确定基期(时期1)和比较期(时期2)以定义存活企业、进入企业和退出企业。一种做法是将样本的第一年作为基期,最后一年作为比较期(杨汝岱 ,2015)[26]。这种方法的缺陷是仅利用了第一年和最后一年的数据,损失了部分信息。假设一家企业在第一年之后进入并且在最后一年之前退出,则该企业的进入和退出行为对加总全要素生产率的影响就不能体现出来。本文采用另外一种做法,即以上一年作为基期,本年作为比较期来定义存活企业(两年都存在的企业)、进入企业(上一年不存在而本年存在的企业)和退出企业(上一年存在但本年不存在的企业)。

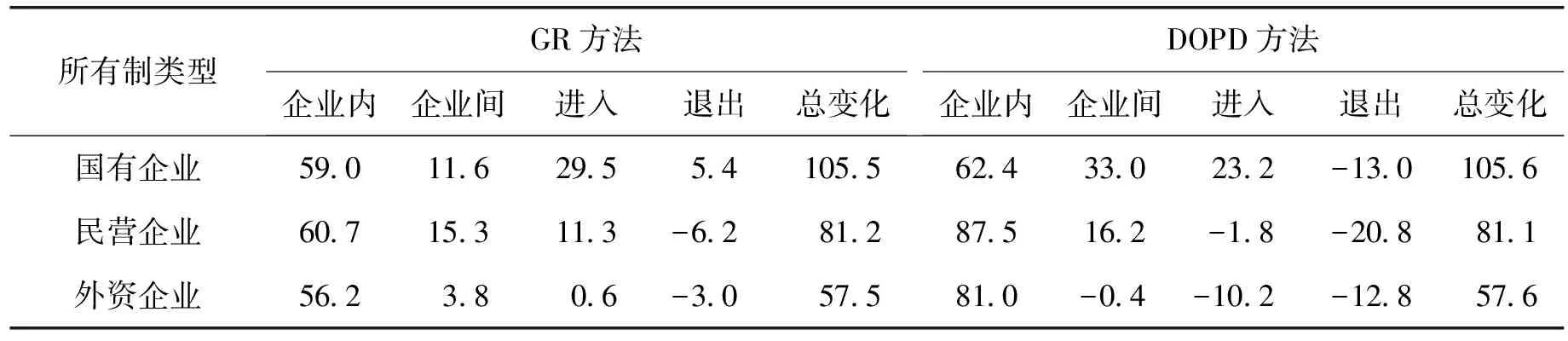

表5给出了1999-2007年国有企业加总全要素生产率变化的分解结果。以表中第一行1999-2000年的变化为例,在DOPD方法下,存活企业的企业内部分和企业间部分分别使加总全要素生产率提高了4.3%和2.2%。进入企业使得加总全要素生产率上升了3.9%,退出企业使得加总全要素生产率下降了2.5%。在GR方法下,相应的企业内、企业间、进入和退出对加总全要素生产率提高的贡献分别是5.0%、0.0%、3.9%和-0.9%。国有企业整体的加总全要素生产率增长了7.9%。

表5 国有企业加总全要素生产率的分解:均为相对于上一年的百分比变化(%)

表5最后一行给出了1999-2007年历年变化的总和。在DOPD分解方法下,国有企业的加总生产率总共提高了105.6%。其中存活企业的企业内部分使得加总全要素生产率提高了62.4%,它是保持市场份额不变时存活企业自身生产率提高带来的贡献;存活企业的企业间部分使得加总全要素生产率提高了33.0%,它是保持生产率不变时存活企业市场份额变化带来的贡献;国有企业进入对加总生产率的贡献是23.2%;国有企业退出对加总全要素生产率的贡献是-13.0%。在GR方法下,国有企业的企业内、企业间、进入和退出使得加总全要素生产率分别提高了59.0%、11.6%、29.5%和5.4%。

(三)国企“抓大放小”改革与加总全要素生产率的变化

1999-2007年间,国有企业进行了“抓大放小”改革。为了考察这些改革对加总全要素生产率的影响,本文以同时期民营企业和外资企业加总全要素生产率的变化情况作为参照,通过比较国有企业与民营、外资企业在生产率变化方面的差异来识别改革对生产率的影响。表6给出了1999-2007年间国有、民营和外资企业加总全要素生产率的变化及其分解。从中可以得出以下几点结论:

1.国企改革的成效并未体现在企业内成长上

国有企业自身生产率的增速低于民营企业和外资企业。在DOPD分解方法下,国有企业的企业内部分使加总全要素生产率提高了62.4%,低于民营企业的87.5%和外资企业的81.0%。在GR方法下,国有企业的企业内部分使得加总全要素生产率提高了59.0%,低于民营企业的60.7%,略高于外资企业的56.2%。这表明国企改革并未提高国有企业相对于民营和外资企业在自身生产率方面的增速。

2.国企改革的成效主要体现在国企资源配置效率的改善上

国企资源配置效率改善一方面体现在企业间部分(资源在存活企业间的再配置),另一方面体现在进入和退出部分(资源从退出企业中释放出来重新配置到新进入企业中)。在DOPD方法下,国有企业的企业间部分和进入退出部分一共使加总全要素生产率提高了43.2%,远高于民营企业的-6.4%和外资企业的-23.4%。在GR方法下,国有企业两部分之和为46.5%,同样远高于民营企业的20.4%和外资企业的1.4%。

3.国企企业间配置效率改善明显

企业间部分刻画的是存活企业市场份额变化对加总全要素生产率的贡献。在DOPD方法下,国有企业的企业间部分使加总全要素生产率提高了33.0%,显著高于民营企业的16.2%和外资企业的-0.4%。在GR方法下,国有企业的企业间部分的贡献是11.6%,略低于民营企业的15.3%,但远高于外资企业的-0.4%。当生产率高的企业份额扩张,生产率低的企业份额减少时,企业间资源配置效率改善。随着民营和外资企业的不断进入和所占份额的上升,国企面临的竞争不断加强,市场优胜劣汰机制日渐发挥作用。生产率低的国企市场份额开始减少,生产率高的国企市场份额开始增加,资源配置效率得到明显改善。

4.国企进入对加总全要素生产率的贡献明显,国企退出的贡献较小

表6 1999-2007年不同所有制企业加总全要素生产率的变化及分解(%)

六 结论和启示

本文从加总生产率变化的角度考察了20世纪90年代末国企领域开展“抓大放小”改革的效应。改革期间,大量的中小国有企业通过破产、重组和出售等方式逐渐从一些竞争性领域退出,国企数量和国企产出份额明显下降。大型国有企业开展了公司制改革和股份制改造,并新建和重组了一些大型的企业和企业集团。本文利用中国工业企业数据,采用OP方法对企业的全要素生产率进行了估计,在此基础上考察了国企加总全要素生产率的动态变化。发现国企虽然加总生产率水平低于民营和外资企业,但国企改革使得国企加总全要素生产率增长很快,显著缩小了同民营和外资的差距。通过分解国企加总全要素生产率的变化,本文发现国企改革成效主要体现在资源配置效率的改善上。国有企业的企业间部分和进入退出部分对加总全要素生产率的贡献远大于民营和外资企业相应的贡献。一方面,随着民营和外资企业份额的上升,国企面临的竞争不断加强,使得企业间配置效率改善明显。另一方面,大型国有企业的新建、组建以及国有中小型企业的退出,也进一步提高了国企的加总全要素生产率。其中国企进入的贡献较为明显,国企退出的贡献相对较小。

由以上研究可得出如下一些政策启示:第一,保持加总全要素生产率的不断提高已成为实现中国经济持续快速增长的主要途径。在人口红利消失、资本回报下降、资源环境约束增强的背景下,此前主要依赖要素投入的增长模式开始面临瓶颈,未来经济的增长需要更多地依赖加总全要素生产率的提高。第二,继续推进国有企业改革,提高资本、劳动力等要素在企业间的配置效率可以为经济增长提供重要潜力。虽然民营企业的加总生产率水平相对较高,并且贡献了一国产出和就业的绝大部分,但在获得银行信贷和其他政策支持方面仍处于相对不利的地位。构建不同经济主体公平竞争的市场环境,改变信贷发放等方面存在的“政治性主从次序”,将改善生产要素的配置,提高整体经济效率。第三,放宽非公有制经济的市场准入,打破国有企业的行政垄断,完善低效国企的退出机制,实现行业的自由进入和退出,将有助于提高企业进入和退出活动对加总生产率的贡献。第四,鉴于国有企业加总生产率水平仍相对较低的事实和国有企业产权改革在提高国企加总生产率方面的成效,应继续坚持国有企业从竞争性领域中逐步退出,发挥市场在资源配置中的决定性作用。

[1] Jefferson, G. H., Su, J.. The Impact of Shareholding Reform on Chinese Enterprise, 1995-2001[J].SSRNElectronicJournal, 2003.

[2] 胡一帆, 宋敏, 张俊喜. 中国国有企业民营化绩效研究[J]. 经济研究, 2006, (7): 49-60.

[3] 白重恩, 路江涌, 陶志刚. 国有企业改制效果的实证研究[J]. 经济研究, 2006, (8): 4-13, 69.

[4] Song, L.,Yao, Y.. Impacts of Privatization on Firm Performance in China[J].ChinaCenterforEconomicResearch, 2004.

[5] Qian, Y., Xu, C.. Innovation and Bureaucracy Under Soft and Hard Budget Constraints[J].ReviewofEconomicStudies, 1998, 65(1): 151-164.

[6] Jefferson, G. H., Huamao, B., Xiaojing, G., Xiaoyun, Y.. R&D Performance in Chinese industry[J].EconomicsofInnovation&NewTechnology, 2006, 15(4-5): 345-366.

[7] 吴延兵. 国有企业双重效率损失研究[J]. 经济研究, 2012, (3): 15-27.

[8] 盛丰. 生产效率、 创新效率与国企改革——微观企业数据的经验分析[J]. 产业经济研究, 2012, (4): 37-46.

[9] 刘瑞明, 石磊. 国有企业的双重效率损失与经济增长[J]. 经济研究, 2010, (1): 127-137.

[10] Brandt, L., Zhu, X.. Accounting for China’s Growth[R]. Institute for the Study of Labor (IZA), 2010 Feb.

[11] 许召元, 张文魁. 国企改革对经济增速的提振效应研究[J]. 经济研究, 2015, (4): 122-135.

[12] Restuccia, D., Rogerson, R.. Misallocation and Productivity[J].ReviewofEconomicDynamics, 2013, 16(1): 1-10.

[13] Hsieh, C-T., Klenow, P. J.. Misallocation and manufacturing TFP in China and India[J].TheQuarterlyJournalofEconomics, 2009, 124(4): 1403-1448.

[14] Brandt, L., Tombe, T., Zhu, X.. Factor Market Distortions Across Time, Space and Sectors in China[J].ReviewofEconomicDynamics, 2013, 16(1): 39-58.

[15] 杨宾. 中共中央关于国有企业改革和发展若干重大问题的决定[M]. 北京: 人民出版社, 1999: 4-14.

[16] 聂辉华, 江艇, 杨汝岱. 中国工业企业数据库的使用现状和潜在问题[J]. 世界经济, 2012, (5): 142-158.

[17] Hsieh, C. T., Zheng, S.. Grasp the Large, Let Go of the Small: The Transformation of the State Sector in China[J].SocialScienceElectronicPublishing, 2015, 3391(1): 188-197.

[18] Brandt, L., Biesebroeck, J. V., Zhang, Y.. Creative Accounting or Creative Destruction? Firm-level Productivity Growth in Chinese Manufacturing[J].JournalofDevelopmentEconomics, 2012, 97(2): 339-351.

[19] Cai, H., Liu, Q.. Competition and Corporate Tax Avoidance: Evidence from Chinese Industrial Firms[J].TheEconomicJournal, 2009, 119(537): 764-795.

[20] 聂辉华, 贾瑞雪. 中国制造业企业生产率与资源误置[J]. 世界经济, 2011, (7): 27-42.

[21] Olley, G. S., Pakes, A.. The Dynamics of Productivity in the Telecommunications Equipment Industry[J].Econometrica, 1996, 64(6): l263-l297.

[22] Baily, M. N., Hulten, C., Campbell, D., et al.. Productivity Dynamics in Manufacturing Plants[J].BrookingsPapersonEconomicActivityMicroeconomics, 1992, 1992: 187-267.

[23] Griliches, Z., Regev, H.. Firm Productivity in Israeli Industry 1979-1988[J].JEconometrics, 1995, 65(1): 175-203.

[24] Foster, L., Haltiwanger, J., Krizan, C. J.. Aggregate Productivity Growth Lessons from Microeconomic Evidence[J]. NBER Working Paper Series, 1998, NO.w6803.

[25] Melitz, M. J., Polanec, S.. Dynamic Olley-Pakes Productivity Decomposition with Entry and Exit[J].RandJournalofEconomics, 2012, 46(2): 362-375.

[26] 杨汝岱. 中国制造业企业全要素生产率研究[J]. 经济研究, 2015, (2): 61-74.

[责任编辑:陈 林]

[DOI]10.14007/j.cnki.cjpl.2016.05.009

[引用方式]叶刘刚, 黄静波. 国有企业“抓大放小”改革与加总全要素生产率的变化分解[J]. 产经评论, 2016, 7(5): 100-114.

“Grasp the Large and Let Go of the Small” Reform and Decomposition of Aggregate TFP Changes

YE Liu-gang HUANG Jing-bo

Based on China’s Industrial Survey of 1999-2007, we first document the stylized facts of “Grasp the Large and Let Go of the Small” reform. Then we estimate Chinese manufacturing firm’s TFP by applying Olley-Pakes method and investigate the aggregate TFP changes in manufacturing industry and state-owned sector. In the end, we decompose the aggregate TFP changes using GR and DOPD decompositions. Results reveal: (i) during the reform period, the annual growth rate of aggregate TFP is relative high, which is about 10.6 percent. (ii) state-owned firms were lower in aggregate TFP level than private and foreign firms, but the gap was narrowed considerably. (iii) the effect of SOEs reform is mainly reflected in the improvement of the efficiency of resource allocation. (iv) The contribution of market share changes between surviving SOEs and the contributions of entrants are relatively high, while the contributions of exiters are relatively small.

SOEs reform; aggregate TFP; Olley-Pakes method; productivity decomposition; relocation efficiency

2016-06-17

广东省自然科学基金项目“广东产业结构优化与竞争力评价研究”(项目编号:S2013020012779,项目主持人:白福臣)。

叶刘刚,中山大学博士研究生,广东海洋大学讲师,研究方向为世界经济;黄静波,中山大学岭南学院教授、博士生导师,研究方向为世界经济。

F426

A

1674-8298(2016)05-0100-15