上市公司自由现金流与在职消费研究

2016-11-17刘银国

刘银国,曹 雪

(安徽财经大学 a.研究生处;b.会计学院,安徽 蚌埠 233030)

上市公司自由现金流与在职消费研究

刘银国a,曹 雪b

(安徽财经大学 a.研究生处;b.会计学院,安徽 蚌埠 233030)

基于中国沪市A股上市公司2011—2014年的数据,探究自由现金流与在职消费的关系,并且考察公司治理机制对两者关系的影响。研究结果显示,中国上市公司高管的在职消费水平与自由现金流量有关,为显著的正相关关系,中国上市公司的公司治理机制仍然存在薄弱环节,未能有效抑制自由现金流对高管在职消费的促进作用,仍需继续加强对公司治理机制的构建与完善。

在职消费;自由现金流;公司治理机制;上市公司

现代企业中所有权与经营权的分离使得企业所有者与经营者由于信息不对称、利益不一致以及契约的不完备,而产生的委托-代理问题,现已经成为备受学者们关注的话题。自由现金流是企业日常活动中剩余的,高管能够自由支配的资金,当企业内部的现金十分充裕时,管理层会为了满足自己的需求,做出过度投资、构建“商业帝国”、在职消费、低效并购等损害委托人利益的行为。根据在职消费的效率理论,在职消费的存在有一定合理性,在职消费是普遍存在的现象,适度的在职消费能够增强高管人员的权威,同时提高他们的工作效率。但是,高管在职消费水平如果超出了一定的范围,即过度在职消费,会严重影响企业经营业绩,滋生高管的腐败行为。目前,中国正处于经济高速发展的转型期,随着股权分置改革的不断推进以及国民收入差距的不断扩大,高管在职消费问题日益引起人们的关注。基于中国特殊的制度环境,上市公司代理关系较为复杂,存在严重的代理问题,特别是国有企业的公司治理机制的不完善,导致国企高管更有动机进行过度在职消费。据有关资料显示,中国每年公款吃喝中,国有企业高管在职消费占有较大比重,这极易造成社会收入分配不公,引发职务犯罪和腐败以及国有资产的流失。因此,中国上市公司高管在职消费必须得到相应的关注,上市公司应当对不合理的高管在职消费行为采取相应措施,对其行为严格规范。

中国上市公司的自由现金流究竟如何影响高管人员的在职消费?有着怎样的影响?公司治理机制对高管在职消费水平与自由现金流的关系又有怎样的影响?法律法规的实施能否达到理想的效果?这些都是本文关心的问题。因此,研究企业自由现金流与过度在职消费的关系,控制自由现金流量,完善国企公司治理机制,抑制国企高管过度在职消费行为显得十分重要。

一、理论假设

1.自由现金流量与在职消费

两权分离和信息不对称导致的代理问题严重影响了企业的经营业绩和持续发展。在中国,复杂的代理关系加大了代理成本。郭永康和杨熠(2003)通过实证检验发现,管理费用的使用效率越低,企业的自由现金流代理问题越严重,而且负债不能发挥抑制作用[1]。符蓉(2007)通过研究企业自由现金流,发现当企业存在正的自由现金流,随意性支出也会随之增加,证明了自由现金流对随意性支出的促进作用[2]。刘银国和张琛(2012)认为自由现金流量过多会增加高管的在职消费,发现企业性质、公司治理水平会对自由现金流和在职消费的关系产生影响,国有企业中高管过度投资的现象更明显,公司治理水平较低更容易导致高管过度在职消费[3]。因此,本文做出以下假设:

假设1:自由现金流水平与在职消费水平呈显著的正相关关系。

2.公司治理机制与在职消费

委托代理理论揭示,解决公司治理问题的核心是建立有效的约束和激励机制,使股东和管理层的利益尽可能趋同并相互制衡,在对管理层进行激励使其达到最佳状态的同时使得股东效用达到最大化。董事会是公司的重要治理制衡机制,董事会的规模、构成、结构都对公司治理水平产生不同的影响。李丽君(2010)通过实证检验提出,当前由于中国的制度环境不完善、公司治理机制存在缺陷,导致上市公司董事会独立性仍然较差,董事会的监督能力受到限制,因此,董事会对经理人的控制权制衡能力较弱。近年来,中国引入独立董事概念,希望借此来强化公司治理机制[4]。陈冬华等(2010)认为高管的在职消费之所以会成为公司的代理成本,是因为高管所耗费的公司资源没有被薪酬调整完全弥补。高管人员不满足于自己的薪酬,就会进一步通过在职消费来满足自身的利益需求。所以当高管薪酬达到较高的水平时,在职消费的水平能够被抑制[5]。田利辉(2005)发现负债水平与管理费用存在正相关的关系,负债的公司治理作用并没有在国有控股的上市公司中得以发挥出[6]。然而谢军(2006)通过研究发现财务杠杆可以降低公司的自由现金流,能够发挥出激励的作用,对公司价值的增加有积极的影响[7]。詹森(Jensen,1986)指出,负债是比较有效的自由现金流代理成本控制方式,不仅可以显著约束管理者的自利行为,而且由于企业到期偿债,可以显著减少留存在企业中的自由现金流的绝对量[8]。李宝宝和黄寿昌(2012)认为公司的规模会对高管在职消费水平产生影响,规模的扩大会使得在职消费程度加强。研究同时发现,大多数的上市公司用财务杠杆来消除风险,降低代理成本的做法在中国的制度背景下是无效的[9]。基于以上所述,本文做出如下假设:

假设2a:独立董事比例与高管在职消费水平负相关。

假设2b:独立董事比例的提高能够对由自由现金流引起的高管在职消费起到抑制作用。

假设3a:债权人对高管的在职消费具有制衡作用,资产负债率越高,对高管的制衡能力越强。

假设3b:财务杠杆能够抑制自由现金流对高管在职消费的促进作用。

假设4a:高管薪酬水平与高管在职消费水平负相关。

假设4b:较高的高管薪酬水平能够抑制自由现金流对高管在职消费的促进作用。

二、研究设计

1.变量的选取与模型的构建

(1)自由现金流(FCF)的选取

本文主要研究企业自由现金流量与高管在职消费的相关关系,因此用企业自由现金流量来度量自由现金流,即用当期净利润加上利息费用,再加上非现金支出后,减去营运资本追加以及资本性支出,最后剩下的那部分现金流量。

(2)在职消费(PERK)的选取

本文对于职务消费的计算采用陈冬华等(2005)所述的职务消费计算方法计算得出,即办公费、差旅费、小车费、通讯费、会议费、董事会费、出国培训费以及业务招待费这八项费用之和。

(3)其他相关变量的选取

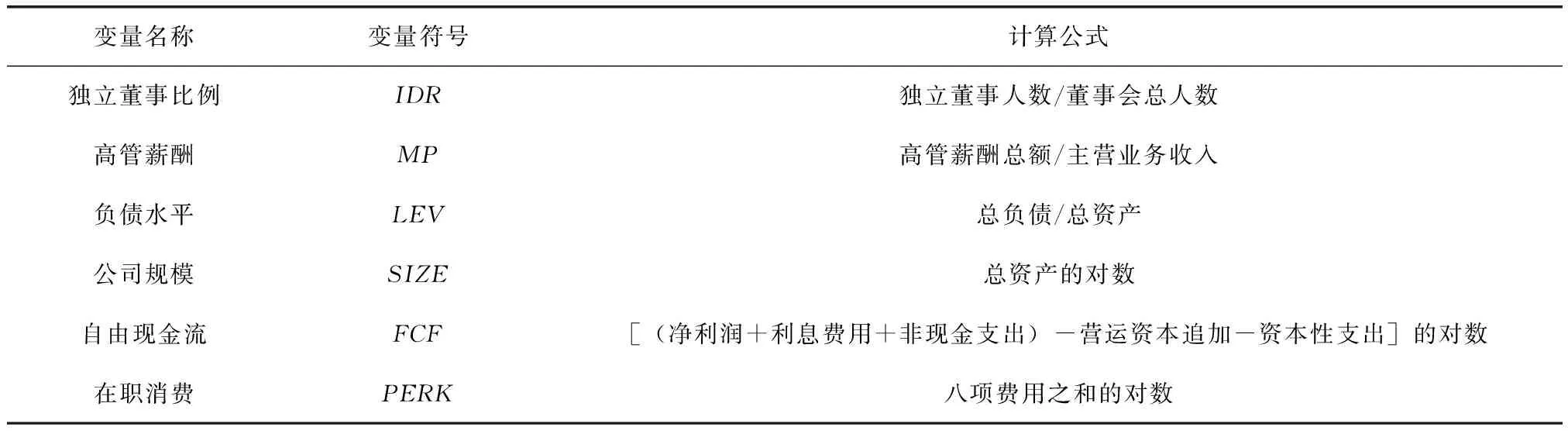

根据假设,选取独立董事比例(IDR)描述董事会结构,用高管薪酬总额与主营业务收入之比来反映高管薪酬水平(MP),用资产负债率(LEV)描述负债水平。具体见表1。

表1 变量说明

(4)模型构建

根据上文提出假设,构建模型如下:

PERKi,t=α+β1FCFi,t+β2SIZEi,t+ε

(1)

PERKi,t= α+β1FCFi,t+β2SIZEi,t+β3LEVi,t+β4IDRi,t+β5MPi,t+β6FCFi,t×LEVi,t

+β7FCFi,t×IDRi,t+β8FCFi,t×MPi,t+ε

(2)

模型(1)的构建是为了分析中国国有上市公司自由现金流量与在职消费的相关性,模型中SIZE作为控制变量。若模型中β1>0,假设1成立:自由现金流与高管在职消费水平正相关,较高的自由现金流会促进高管在职消费的水平的提高。模型(2)加入财务杠杆(LEV)、独立董事比例(IDR)、高管薪酬(MP)作为解释变量,考察中国上市公司的公司治理对高管在职消费水平能否造成影响以及影响的程度。同时引人三者分别与自由现金流的交叉项,若β6、β7、β8分别小于0,则假设2b、假设3b、假设4b成立。上市公司的公司治理机制能够对由自由现金流引起的高管在职消费起到抑制的作用。

2.样本选取和数据来源

本文主要选取中国沪市A股上市公司2011—2014年的数据作为研究样本,同时剔除了金融、保险类上市公司,剔除了ST和PT类上市公司以及有关变量数据缺失的上市公司,得到样本企业1 911家。所需相关数据来自国泰安数据库,相应的统计分析均在Stata12.0软件中完成。为了更好地进行研究将样本区分为国有企业和非国有企业,具体分类见表2。

表2 样本类别

三、自由现金流与国企高管过度在职消费实证检验与结果分析

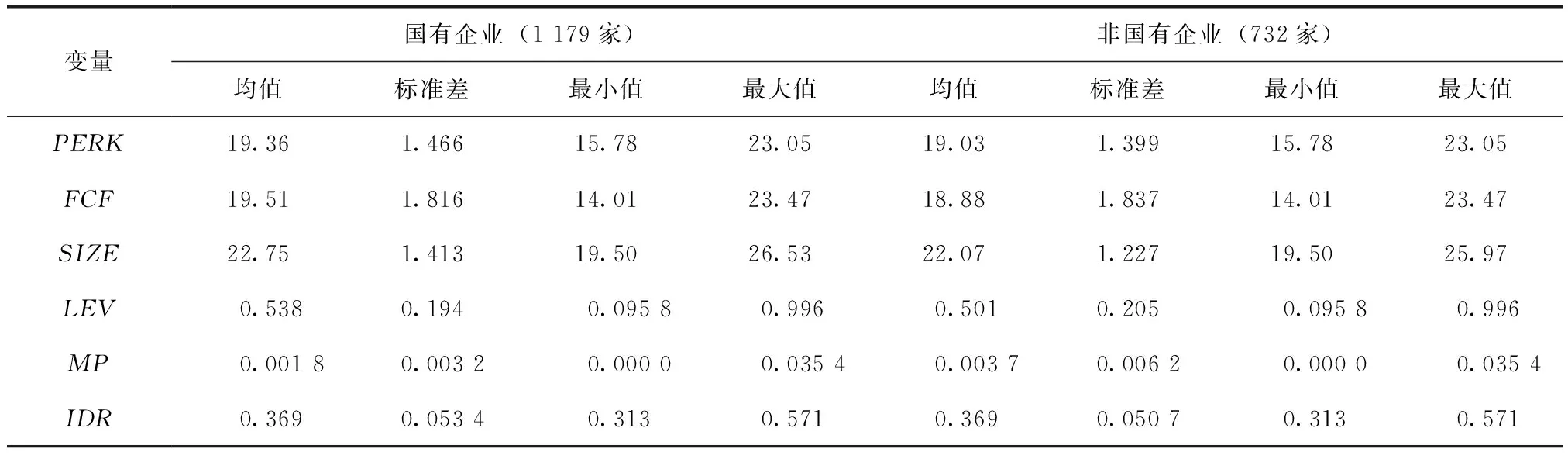

1.描述性统计分析

相关变量的描述性统计结果见表3。

表3 描述性统计分析

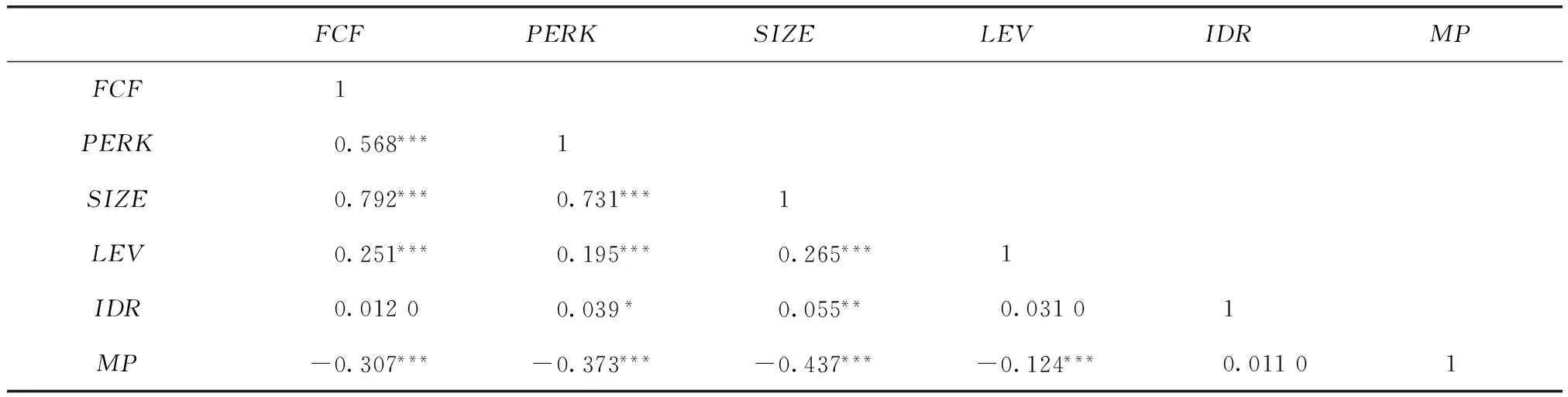

2.相关性分析

表4报告了相关变量间的皮尔逊(Pearson)相关系数,以检验变量之间的相关性。从变量间两两相关系数来看,变量之间的相关系数绝对值均小于0.46,不存在高度相关性,由此判断模型通过多重共线性检验,可以同时进入模型回归。

表4 Pearson相关系数分析

注:***表示在1%的水平上显著,**表示在5%的水平上显著,*表示在10%的水平上显著。

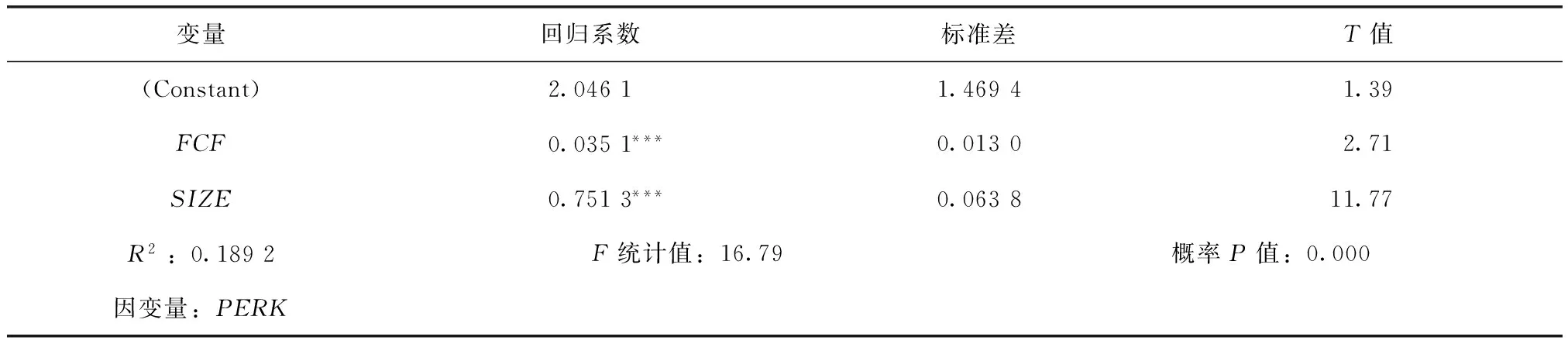

3.回归分析

对模型(1)和模型(2)进行了回归分析,结果见表5和表6。

表5 模型(1)的回归分析

注:***表示在1%的水平上显著,**表示在5%的水平上显著,*表示在10%的水平上显著。

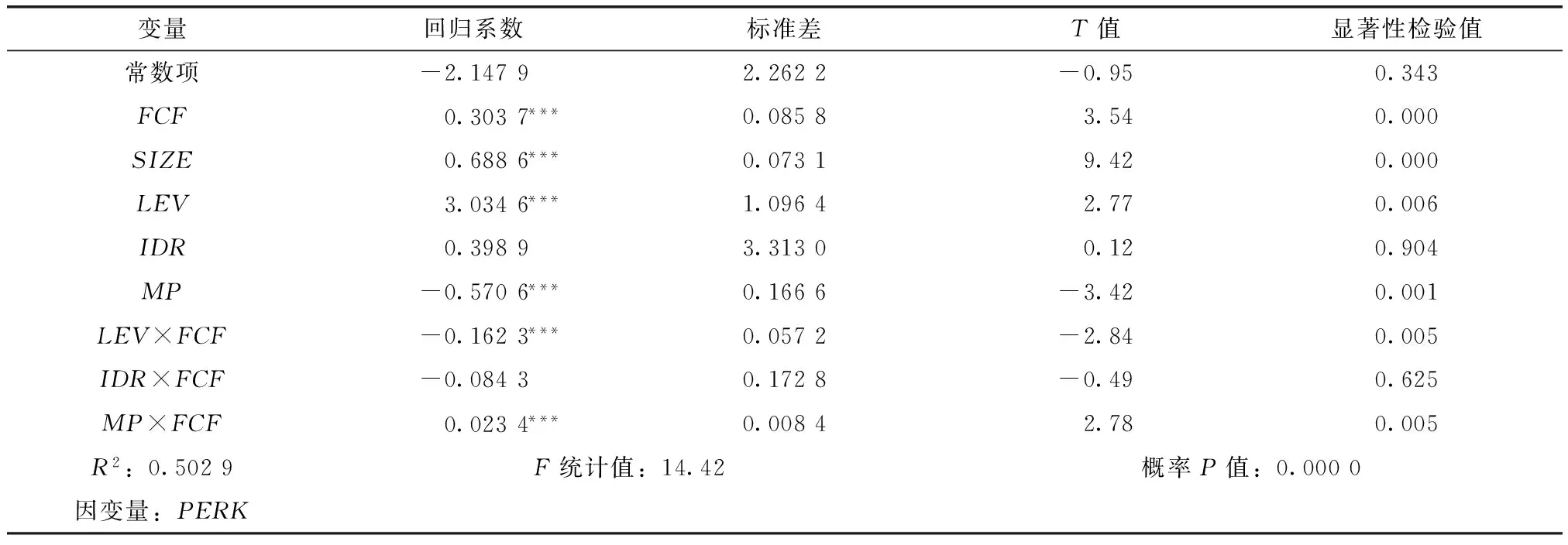

表6 模型(2)的回归结果

注:***表示在1%的水平上显著,**表示在5%的水平上显著,*表示在10%的水平上显著。

从表5模型(1)的回归结果中,可以看到该模型的R2为0.189 2,模型拟合优度不高,说明该模型中自由现金流对在职消费的解释能力是有限的。F统计值为16.26,相对应的模型的概率P值为0.000,分析各变量的数值,发现自由现金流与在职消费存在正相关关系,且在1%的水平上通过了显著性检验,假设1成立。从表6模型(2)的回归结果中,发现该模型的R2为0.502 9,模型的拟合优度不是很高,通过了显著性检验,回归系数交互项的回归系数较小,说明交互项对被解释变量的解释力度差。其中,独立董事比例并不能约束企业持有的自由现金流量水平,没有发挥抑制在职消费的作用。高管薪酬与高管在职消费水平负相关,高管薪酬水平的提高可以抑制在职消费,但是高管薪酬水平的提高并不能抑制自由现金流对在职消费的促进作用,该交互项回归系数为0.023 4,解释能力较弱。财务杠杆与在职消费水平正相关,说明财务杠杆作用不明显,不仅不能降低企业的代理成本,反而促使高管人员的在职消费水平提高。财务杠杆与自由现金流的交互项系数为负,但是系数为-0.162 3,解释能力较弱,说明财务杠杆抑制自由现金流对在职消费的促进作用并不明显,财务杠杆不能降低代理成本,杠杆效应在中国上市公司中作用并不明显。

4.稳健性检验

本文在对相应的模型进行回归时,所用的自由现金流指标是企业自由现金流。自由现金流还可以用股权自由现金流表示,即用净利润加上非现金支出,减去营运资本追加、资本性支出、债务本金偿还,再加上新发行债务。对股权自由现金流量取对数处理,进行实证检验,也得到了相似的实证结果。

四、结论

通过以上实证分析可以得出结论,在中国上市公司中,过度的自由现金流能够助长高管的在职消费,引发超额在职消费。独立董事比例的提高并不能约束企业持有过多的自由现金流量,对过度在职消费的抑制作用也得不到体现。原因可能是在中国,独立董事的薪酬水平普遍较低,且独立董事不在公司内部任职,责任感和风险控制意识的缺失,使得这一机制对高管在职消费没有起到有效的监督约束作用。财务杠杆可以抑制自由现金流对在职消费水平的影响,但是在中国上市公司,财务杠杆效应难以有效发挥相应的作用。较高的高管薪酬水平能够对高管起到相应的激励作用,对高管较高的在职消费水平起到抑制作用。但是高管薪酬水平的提高并不能抑制自由现金流对在职消费的促进作用。同时,公司规模的扩大给予公司高管人员企业经营绩效良好的信号,对高管人员的在职消费起到促进作用。

具体建议如下:

1.完善中国上市公司内部的监督机制。在现有的公司治理机制中,要通过不断完善董事会结构、增强独立性、建立健全董事会制度等途径,来强化董事会和监事会的功能;要保证独立董事的监督职能得到充分发挥,不能只是个形式;加强对董事和高管人员职务行为的监督,建议股东大会严格罢免不称职的董事,形成更加完善的监督体系,充分发挥其应有的治理效应。

2.完善相关法律法规,加强披露的有效性。要完善相关法律法规,进一步规范上市公司的信息披露行为,要求上市公司对高管在职消费情况的披露真实明晰。同时,中国的上市公司在披露相关信息时,除了通过书面形式,还应当更多地利用网络媒体,及时地向利益相关者披露最新信息。

3.培养管理者自律意识和行为。在赋予高管更多权力的同时,使其承担相应的风险和责任,抑制其在职消费水平,防止其利用职务便利进行过度职务消费。对上市公司经营管理者的绩效评估体系进行进一步的完善,制定更加合理的考核标准和机制。

[1]郭永康,杨熠.管理费用之自由现金流量假说检验[J].中国经济问题,2003(6):57-65.

[2]符蓉.自由现金流量、随意性支出与企业绩效变化研究[D].成都:四川大学,2007.

[3]刘银国,张琛.自由现金流与在职消费——基于所有制和公司治理的实证研究[J].管理评论,2012(10):18-25.

[4]李丽君,金玉娜.四方控制权制衡、自由现金流量与过度投资行为[J].管理评论,2010(2):103-108.

[5]陈冬华,梁上坤,蒋德权.不同市场化进程下高管激励契约的成本与选择:货币薪酬与在职消费[J].会计研究,2010(11):56-64.

[6]田利辉.国有产权、预算软约束和中国上市公杠杆[J].管理世界,2005(7):123-130.

[7]谢军.第一大股东、股权集中度和企业绩效[J].经济评论,2006(1):70-97.

[8]JENSEN M C.Agency costs of free cash flow,corporate finance,and takeovers[J].The American Economic Review,1986,76(2):323-329.

[9]李宝宝,黄寿昌.国有企业管理层在职消费的决定因素及经济后果[J].统计研究,2012(6):76-82.

(责任编辑:姜 莱)

Free Cash Flow of Listed Companies and the Perks of Managers in China

LIU Yinguo,CAO Xue

(Anhui University of Finance and Economics,Bengbu 233030,China)

With the detachment of management and ownership,information asymmetry within the enterprise brings the adverse selection and moral hazard problems,which leads to the agency problem between management layer and shareholders.The company’s principal-agent problem is the focus of research scholars.Based on data of Shanghai-listed A-share companies from 2011 to 2014 as sample,the relationship among the perks of managers in Chinese listed companies,free cash flow and corporate governance mechanism is explored.The current corporate governance mechanisms of Chinese listed companies do not play a significant role in the perks of managers in Chinese listed companies.It is necessary to continue to strengthen the corporate governance construction and improve the mechanism.

perks;free cash flow;corporate governance mechanism;Chinese listed companies

10.13504/j.cnki.issn1008-2700.2016.06.010

2015-11-17

国家自然科学基金项目“国有企业自由现金流量优化与控制机制研究”(71172190);安徽财经大学研究生科研创新基金资助项目“我国上市公司自由现金流与国企高管过度在职消费”(CXJJ2014110)

刘银国(1964—),男,安徽财经大学研究生处教授,研究方向为财务管理与公司治理;曹雪(1991—),女,安徽财经大学会计学院硕士研究生,通讯作者。

F272.923

A

1008-2700(2016)06-0084-06