我国同业业务对银行流动性的影响

2016-11-16岳鹏鹏李呐赵曼

岳鹏鹏+李呐+++赵曼

内容摘要:本文基于我国2006 ~ 2015年97家商业银行的非平衡面板数据研究了我国银行同业业务对流动性的影响。通过微观数据的实证研究发现,同业业务显著抑制了银行的流动性。研究认为,银行可以通过改善同业业务结构,调配同业资产中的存放同业和其他金融机构款项、买入返售金融资产和同业负债中的同业和其他金融机构存放款项,调节银行流动性。

关键词:同业业务结构 钱荒 银行流动性

中图分类号:F832.33 文献标识码:A

自2008年金融危机后,特别是2011年我国经济发展速度放缓,商业银行资产与负债出现“脱媒”,银行利润增长压力显著加大。现阶段,外部市场环境的变化和新金融、新业态的蓬勃发展给同业业务发展创造了历史机遇,各项业务经营的全面市场化和传统信贷业务的增长乏力使得商业银行不得不加快寻找新的利润增长点。同业业务是商业银行战略转型的必然选择,同业市场也成为商业银行谋求利润增长的重要创新型业务平台。随着我国同业业务的迅猛发展,越来越多的信贷通过金融同业间的拆借来实现,传统的监管手段不足甚至无效,商业银行因此而产生金融资产期限错配等问题,具有较大的流动性风险。2013年的钱荒事件,是大规模同业业务导致流动性风险产生的体现,表明了当外界产生一定的冲击时,市场流动性会严重的受阻,极其脆弱。同业业务,特别是同业业务结构对银行流动性的影响,是本文研究的核心问题。

相关文献综述

相关研究在同业业务发展对经济和银行风险的影响方面存在争议。Giulia等(2006)认为,当银行同质,同业拆借的保险作用占据主导,同业拆借总是似乎可以在某种角度上使系统更加稳固。Memmel and Sachs(2013)通过研究德国商业银行2008~2011年德国银行同业传染模式,也发现在同业传染期间系统似乎更稳定。而Ladley(2013)发现较大经济冲击发生时,更多的同业拆借关系将加剧系统性风险。肖崎和阮健浓(2014)认为,同业业务增强金融机构的系统关联性,且具有顺周期性,加剧了经济泡沫化和系统性风险。Seung(2012)认为当同业拆借网络错配,面临流动性冲击时,银行系统变得更加脆弱。

在银行流动性方面,孙莎等(2014)基于1998~2012年我国113家商业银行微观数据,采用联立方程模型实证检验了银行流动性创造与资本充足率之间的关系,提高资本充足率会降低流动性创造,银行面临的流动性风险就越低。敬志勇和王周伟(2013)通过对2005~2010年我国上市银行数据回归分析,发现活期存款比率显著影响流动性比率。

在同业业务对银行流动性影响方面,现有研究主要集中在理论论述和数据的基本分析。Dubecq等(2016)认为银行的流动性风险与拆入银行的违约风险相关。周凯等(2013)认为同业资产自我膨胀和金融机构的逐利行为容易导致金融市场流动性风险增大。 付强等(2013)通过选取10个流动性监管指标,采用方差最大化组合赋权评价方法,对14家商业银行的流动性风险水平进行了综合评价,发现部分商业银行拆入资金比率升高给流动性管理带来了较大难度。

从现有研究看,同业业务对银行流动性的影响方面,特别是关于商业银行同业投融资业务对银行流动性的内容和深度不足,研究多集中在理论论述和数据分析而缺乏相关实证,特别是将同业业务分项细化,研究同业结构对银行流动性的文章还很少见。

假设与实证模型

本文将首先研究银行同业业务、同业资产和同业负债对其流动性的影响,再进一步深入研究同业业务结构对银行流动性的影响,探寻同业业务对银行流动性的作用机理。

(一)假设提出

本文提出如下假设:

假设1:同业业务对银行流动性有抑制性作用。

假设2:同业资产、同业负债对银行流动性均有抑制性作用。

假设3:同业结构中,不同同业分项对银行流动性具有不同的作用。

(二)实证模型

为了检验假设1,本文在研究同业业务对银行流动性影响时,控制了银行特征和宏观因素的影响,具体模型如下:

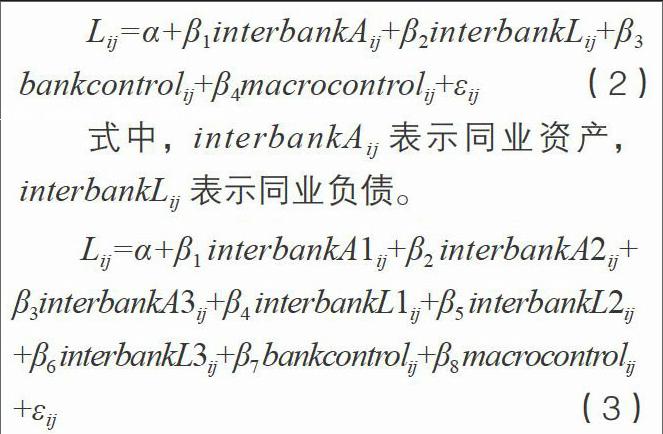

式中,Lij表示银行i在j年的流动性,L值越大表示银行流动性越强;interbankij表示同业业务;bankcontrolij表示影响流动性的银行特征变量,本文控制了银行基本财务情况如总资产,银行资产质量指标如坏帐准备金与净利息收入比,银行资本充足率指标如核心资本充足率,银行盈利能力指标如平均权益回收率等银行特征变量;macrocontrolij表示宏观变量指标,包括同比工业增加值,M2增长率,经济景气指数PMI和通货膨胀率;α和εij分别表示截距项和残差项。

为了检验假设2,在研究同业资产、同业负债对银行流动性影响时,同样控制了银行特征和宏观因素的影响,具体模型如下:

式中,interbankAij表示同业资产,interbankLij表示同业负债。

为了检验假设3,在研究同业结构对银行流动性影响时,同样控制了银行特征和宏观因素的影响,具体模型如下:

式中,interbankA1ij表示存放同业和其他金融机构款项,iinterbankA2ij表示拆出资金,interbankA3ij表示买入返售金融资产;interbankL1ij表示同业和其他金融机构存放款项,interbankL2ij表示拆入资金,interbankL3ij表示卖出回购金融资产款。

变量与数据分析

本文数据主要来源于我国国有银行和商业银行年报和Bankscope全球银行与金融机构分析库,共搜集了97家商业银行2006 ~ 2015年的非平衡面板数据,共有667个样本。银行包括3家政策性银行,5家国有商业银行,11家股份制银行,1家邮政储蓄银行,77家城市商业银行。地域覆盖了除台湾、香港、澳门、海南、西藏、青海、甘肃外的27个省、市、自治区,银行具有较好的代表性。

本文的被解释变量为银行流动性(L值),来源于Bankscope全球银行与金融机构分析库。其计算公式为:

式中,L值衡量银行的流动性,L值越大表示银行流动性越高。Net Loans表示银行的净贷款,Tot Dep&Bor表示银行的总借款及存款额。

本文关注的变量是银行同业业务、同业资产和同业负债;将同业资产细化分为存放同业和其他金融机构款项、拆出资金、买入返售金融资产,将同业负债细化分为同业和其他金融机构存放款项、拆入资金、卖出回购金融资产款。本文的控制变量主要包括银行的特征变量和整体的宏观变量。银行的特征变量主要包括银行总资产、所有者权益、坏账准备金与净利息收入比、坏账准备金与不良贷款比、核心资本充足率、所有者权益与总资产比、次级贷款与资本金比、净利息收入与平均资产比、平均权益回收率、收益能力、工业增加值同比、M2增长率、经济景气指数PMI和通货膨胀率。表1给出了主要变量的描述性统计。从表1数据可知,在全样本中,银行流动性L值平均为53.67。

同业业务与银行流动性

本文首先对估计模型的选取进行检验,用Breusch和Pagan(1980)的方法进行随机效应检验与混合OLS的选取,再用Hauman检验的方法进行随机效应模型(RE)与固定效应模型(FE)选取。根据检验结果,拒绝使用混合OLS估计和随机效应模型,最优的模型选择是固定效应模型。表2是同业业务对银行流动性影响的估计结果。

表2中,第(1)列是同业业务对银行流动性的估计结果,第(2)列是同业资产和同业负债对银行流动性的估计结果,本文对银行特征变量和宏观经济变量进行了控制。第(1)列估计了同业业务对银行流动性的影响。在第(1)列估计中,同业业务的估计系数为-3.4526,在1%置信水平下显著。这表明,同业业务的增加会降低银行的L值,即同业业务的扩张会增大了银行流动性风险。第(2)列估计了同业分项,即同业资产和同业负债对银行流动性的影响。在第(2)列估计中,同业资产的估计系数为-0.7571,在10%置信水平下显著,同业负债的估计系数为-1.8680,在1%置信水平下显著。这表明,同业资产和同业负债都对银行流动性有负向作用,同业资产或同业负债的增加会降低银行的L值,即同业资产和同业负债的增加会增大银行流动性的风险。因此,同业业务的发展加大了银行流动性风险。

进一步分析

同业业务、同业资产和同业负债均对银行流动性有显著的抑制作用。接下来,本文将对同业业务结构对银行流动性的影响作进一步分析。表3是同业业务结构对银行流动性影响的估计结果。

表3中,第(1)列是同业业务结构对银行流动性的估计结果,第(2)列是对银行特征变量和宏观经济变量进行控制后,同业业务结构对银行流动性的估计结果。从表3可知,构成同业资产的存放同业和其他金融机构款项对银行流动性有显著的促进作用,买入返售金融资产对银行流动性有显著的抑制作用;构成同业负债的同业和其他金融机构存放款项对银行流动性有显著的抑制作用;而其他的同业结构各项对银行流动性没有显著的作用。

本文通过实证研究发现同业业务显著抑制了银行的流动性,进一步研究发现同业资产、同业负债均显著抑制了银行的流动性。对同业业务结构深入分析,发现构成同业资产的存放同业和其他金融机构款项对流动性有显著的促进作用,而买入返售金融资产对流动性有显著的抑制作用,拆出资金对流动性没有显著作用。构成同业负债的同业和其他金融机构存放款项对流动性有显著的抑制作用,拆入资金和卖出回购金融资产款对流动性没有显著作用。因此,银行可以通过改善同业业务结构,调配同业资产中的存放同业和其他金融机构款项、买入返售金融资产和同业负债中的同业和其他金融机构存放款项,调节银行流动性。

参考文献:

1.Memmel C., and Sachs A. 2013. Contagion in the Interbank Market and Its Determinants[J]. Journal of Financial Stability. 2013(9)

2.孙莎,李明辉,刘莉亚.商业银行流动性创造与资本充足率关系研究——来自中国银行业的经验证据[J].财经研究,2014(7)