价值投资的风险观及其投资启示

2016-11-14曾贵

曾贵

(湖南工程学院,湖南 湘潭,411104)

价值投资的风险观及其投资启示

曾贵

(湖南工程学院,湖南 湘潭,411104)

证券投资学院派与技术派把股票投资的风险定义为股价的波动,并用股票价格的相对波动幅度来度量投资风险的大小。价值投资的核心理念决定了价值投资的风险观。价值投资的风险观是基于企业经营的视角,把投入资本的永久性损失视为风险的本质,具有鲜明的保守主义投资风格。正确理解价值投资的风险观,对成功地进行投资股票具有重要的启示。

价值投资;风险观;投资启示

在我国资本市场,价值投资似乎耳熟能详,但“熟知未必真知”,大部分投资者误解或片面理解了价值投资。尤其是,由于投资者没有正确而全面地理解价值投资的风险观,当他们自以为是的“价值投资”遭遇了严重亏损,却错误地否定了价值投资在我国股市的适用性。为了建立一个稳健的资本市场,充分发挥股市的投资功能,我国证券市场的管理层一直在倡导价值投资。但是,时至今日,价值投资依然没有成为投资的主流,我国股市的投机性依然非常显著,股市的大幅波动时常发生。本文拟从价值投资风险观的视角、本质、风格和投资启示等方面入手,对价值投资风险观进行专题研究,以期对弘扬价值投资有所裨益。

一、价值投资风险观的视角:基于企业经营

价值投资作为一种系统化的投资思想肇始于上世纪30年代。1934年,本杰明.格雷厄姆和戴维.多德(David Dodd)出版了经典著作《证券分析》,阐述了价值投资的理念和财务分析方法。因此,本杰明.格雷厄姆(Benjamin Graham)被投资界和学术界共同尊为“价值投资之父”。1949年,本杰明.格雷厄姆出版了价值投资的另一本经典著作《聪明的投资者》,进一步补充和充实了价值投资的核心思想。这两本经典投资著作奠定了价值投资的分析视角和思想体系。相比之下,在格雷厄姆的著作出现之前,证券界充满着神秘主义色彩,主要通过打听消息、看图表等方式来猜测股价涨跌,格雷厄姆把股票投资提升为一种具有科学性的商业行为。本杰明.格雷厄姆奠定了价值投资思想大厦的主体思想架构,而菲利普.A费雪、沃伦.巴菲特、约翰.涅夫、查理.芒格、约翰.邓普顿、彼得.林奇、霍华德.马克斯等价值投资大师在投资实践中进一步丰富和发展了价值投资。其中,沃伦.巴菲特是价值投资思想和实践的集大成者。

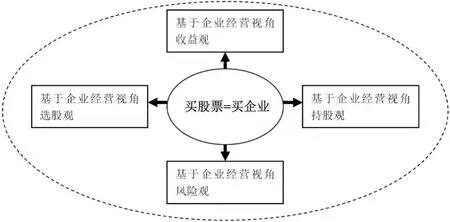

价值投资是一个严密且不断发展的思想体系,但它的核心理念是鲜明而稳定的。格雷厄姆认为,“每一种公司的证券都应该首先被看成是针对特定企业的一部分所有权或债权。如果某人一心想要通过证券的买卖来获利,那么他是在从事自己的风险业务。如果他想有成功的机会,就必须按照公认的商业准则去行事。”[1]在价值投资看来,买股票在商业本质上等同于买企业,每一只股票都对应着一家实实在在的公司,股票代表着公司的资产所有权,而不是毫无实质内容的交易代码。沃伦.巴非特指出,价值投资者“始终买入的是企业,而不仅仅是股票。他们很少买进整个企业,而只是买进其中的一小部分(股票)。但无论买进的是企业整体,还是其中一小块,他们都秉持相同的理念。”[2]因此,把买股票视为购买公司资产的所有权是价值投资思想体系的核心理念,价值投资的其它思想都是从这个核心理念上衍生出来的(如图1)。价值投资是一种基于企业经营视角的投资思想和方法,因而投资者应该以企业所有者和经营者的视角和态度来投资股票。在商业本质上,价值投资认为通过买入股票来投资企业和直接建立一家新企业的商业本质并没有区别,只是前者是一种间接的商业行为,而后者是一种直接的商业行为。价值投资对股票持有者的身份定位完全不同于非价值投资,它认为股票投资者应该把自己定位为公司股权的所有者,而不是股票的短期投机者,“他的地位类似于少数股东,或非上市企业的匿名合伙人。这样,他所得到的结果完全取决于企业的利润,或企业基础资产价值的变化。”[3]

图1 价值投资思想体系

正因为价值投资是一种基于企业经营视角的投资思想,因而价值投资的风险观视角不同于学院派和技术派基于股价波动的风险观,而是一种基于企业商业经营视角的风险观。价值投资认为,正因为投资股票在商业本质上等同于购买公司的部分资产所有权,因而投资的风险归根到底来源于企业经营本身。正如本杰明.格雷厄姆所言,“投资者的经济命运将取决于我们拥有的企业的经济命运,无论我们的所有权是部分的还是全部的。”[4]价值投资认为,如果企业经营情况恶化,导致净资产、净利润、净资产回报率、现金流等反映企业经营水平的指标下降,股票投资者就会面临投资风险。反之,如果企业经营良好,公司的内在价值在不断上升,那么只要股票买价合理,投资该公司的股票风险就很小,长期看会获得不错的投资收益。因此,要防范股票投资的风险,投资者关键是找到经营良好、具有竞争力、长期经营前景的优质公司,避免投资管理水平低、竞争力弱、没有长期经营前景的劣质公司。

二、价值风险观的本质:资本的永久损失

学院派把股票的价格波动定义为股票投资的风险,认为股票投资风险来自于股票价格的下跌,并用股票价格的相对波动程度来度量股票风险的大小(朱文辉,2002)[5]。威廉.夏普(William Sharpe)、哈里.马科维茨(Harry Markowitz)、尤金.法玛(Eugene F.Fama)等学院派学者在有效市场假设下,利用方差、标准差、协方差等统计方法测算股票相对于市场整体的股价波动程度,提出了β理论、资本资产定价模型、资产组合理论等学院派风险理论[6]。学院派认为,凡是可能造成股价波动的因素,诸如政治、宏观经济、自然灾难等因素,都是股票投资的风险之源(肖新华,2009)[7]。因而,他们认为,只有尽可能地规避股价的波动,把股价波动的程度降到最低水平,才能控制风险,为此,他们推荐通过建立尽可能分散的资产组合来降低股市投资风险。技术派也把股价的波动看作风险,希望通过对股票成交价和成交量的分析来提前预测股价的变动趋势,从而通过低买高卖来控制风险,实现盈利。技术分析主要有K线理论、均线理论、波浪理论、技术指标理论等,其本质在于通过对历史成交价和成交量的分析来预测未来股价变化。无论是学院派和技术派的风险观,都是建立在有效市场假设的基础之上,只关心股票的交易信息,而不研究公司经营的基本面情况。

价值投资认为风险来源于经营价值的衰减,股票投资风险的本质是投入资本的永久性损失,这与学院派和技术派对风险的定义截然不同。价值投资不根据股价波动程度来衡量风险的大小,而是根据对股票内在价值和当前股价的比较来判断股票投资风险的大小。如果股票的价格相对于理性评估得出的真实内在价值明显低估,那么价值投资认为投资该股票不会造成资本的永久性损失,因而投资风险很小;反之,如果当前股价相对于每股内在价值显著高估,那么投资该股票的资本永久性损失的可能性很大,因而存在巨大的风险。在真正的价值投资者看来,如果公司经营良好,且股价相对于每股内在价值显著低估,那么股价的短期下跌不是风险,而是意味着机会,投资者可以以更低的价格买入内在价值已经低估的股票。1984年,在纪念《证券分析》出版五十周年的研讨会上,巴菲特面对学院派学者对价值投资的质疑,他在演讲中指出,价值投资者“从不讨论贝塔、资本资产定价模型或证券回报的协方差之类的问题。他们对此毫无兴趣。实际上,他们对这些术语所知有限,这些投资者只关心两个变量,价格和价值。”[8]在致股东信中,巴菲特指出:“要成功地进行投资,你不需要了解β值、有效市场理论、现代投资组合理论、期权定价或者新兴市场。实际上,你最好对此一无所知。当然,这不是大多数商学院里盛行的观点,这些内容在商学院的金融课程中占有重要的地位。尽管,我们认为投资专业的学生只需要2门教授得当的课程——如何评估一家公司,以及如何考虑市场价格。”[9]在价值投资者看来,以合理或低估的价格买入优质公司的股权,短期股价的波动无损于长期投资价值。

三、价值投资风险观的鲜明风格:保守主义

股票投资技术派试图找到提前预测股价变动的趋势,热衷于追随股价变化趋势,希望通过频繁的短线交易在短时间获得暴利,甚至不惜高杠杆投资,投资风格激进。学院派都信奉一条投资“定律:股票投资的风险与收益成正比,要获得高收益必须承担高风险。在我国资本市场,大部分股票投资者喜欢炒热点、炒题材、打听内幕消息,热衷于炒作小盘股、新股和绩差股,风险偏好很高。与此不同,价值投资高度重视风险防范,把保住本金放到第一位,追求低风险下的复利回报,是一种具有保守风格的投资思想。追本溯源,价值投资的鼻祖本杰明.格雷厄姆在美国1929年-1932年的美国大股灾中,遭遇了投资的大幅亏损,他在反思在那次股灾中的惨痛经历后先后写作了《证券分析》和《聪明的投资者》,其用意主要在于帮助人们认识和防范股市投资的风险。因而,价值投资在源头上就留下了深深的保守基因。本杰明.格雷厄姆在《聪明的投资者》中强调,该书的写作对象主要是防御型的保守投资者,并在该书中反对股票投机,提倡一种理性的低风险的稳健投资态度和策略。投资大师菲利普A.费雪写过一本题为《保守投资者夜夜安寝》的投资经典著作。在投资史上,沃伦.巴菲特、查理.芒格、约翰.涅夫、约翰.邓普顿、霍华德.马克斯都追求低风险条件下的长期复利回报,坚守保守的投资风格。我们还可以从价值投资的核心理念来理解价值投资持保守主义风险观的根本原因。因为,买股票就是买入公司的资产所有权,公司的资产经营情况将最终决定投资者的经济命运,而公司的经营涉及方方面面,总是面临着不确定性,且投资者的知识和精力总是有限的,因而投资者在投资股票时必须留有余地,在股价低估时买入深入研究过的优质公司股票。

价值投资风险观的保守风格体现在几个方面,这几个方面共同构成价值投资防范股票投资风险的思想防御体系。第一,价值投资在投资时非常强调投资的安全边际。安全边际这一概念和思想由本杰明.格雷厄姆在《聪明的投资者》一书中提出,并地在书中的第20章辟出专门的章节进行阐述。格雷厄姆在第20章开宗明义地指出:“当我们需要综合出稳健投资的秘密时,可以用安全边际(margin of safety)这一座右铭来代表。”[10]在格雷厄姆看来,是否注重投资的安全边际是区分投资者与投资者的标准。“真正的投资必须有真正的安全边际做保障。”[11]所谓安全边际是指股票价格与股票内在价值的差额。在股票内在价值一定的情况下,股票买价越低,则安全边际越高,反之则低。要获得投资的高安全边际,必须要要耐心等待股价低估的投资机会,同时通过深入的公司研究和跟踪分析来尽可能准确地评估股票的内在价值。概而言之,安全边际来自两个方面:低价和优质。正如彼得.林奇曾指出,“我只相信购买卓越公司的股票,特别是那些被低估而且(或者)没有得到市场正确认识的卓越公司股票才是唯一的成功之道。”[12]第二,价值投资在投资时非常重视公司的基本面分析,通过甄选和投资优秀的公司来降低投资风险。价值投资虽然不关注股市的短期价格波动,但对公司经营品质的要求非常严格。既需要对公司的财务状况、管理层素质、产品竞争力、行业优势进行全面深入的分析,也需要对公司的经营前景进行前瞻性的判断。价值投资偏好于投资业绩稳定、管理良好、竞争优势突出的公司股票。沃伦.巴菲特提出了投资“护城河”概念,他努力寻找在品牌、客户粘性、提价能力、技术专利等方面具有深广“护城河”的优质公司。这样的公司可以有效地化解竞争压力,“进可攻退可守”,具有“长寿”特征,因而投资的资本永久性损失的概率很低。第三,价值投资在投资时非常注重逆向投资。价值投资者喜欢在市场非常低迷的时候逆势买入优质公司的股权,也喜欢在优质公司在遭遇可度过的暂时危机而股价短期大幅下跌时买入股票。因为在这两种情况下,价值投资者才有以低估价格买入优质公司股权的机会,并且此时买入的安全边际很高。沃伦.巴非特、霍华德.马克斯、约翰.邓普顿、约翰.涅夫等都是逆向投资大师。沃伦.巴菲特提倡在市场恐惧时贪婪,在市场疯狂时恐惧,就是对逆向投资思想的生动诠释。

四、价值投资风险观的投资启示

价值投资是一种符合商业逻辑且经过长期实践检验而行之有效的投资思想,它把风险的本质定义为资本的永久性损失。价值投资风险观是由价值投资的核心思想决定的,它是一种基于企业视角的风险观,具有保守主义风格。深入理解价值投资的风险观,可以为股票投资者提供重要的投资启示。

第一,在股票投资中,投资者要树立强烈的风险意识,把风险防范放在投资的首要位置。要在投资中取得良好的投资回报,要借助于复利的作用。爱因斯坦深刻地认识到了复利的威力,把复利称之为世界第八大奇迹。沃伦.巴非特曾说过,投资的秘诀在于控制风险,保住本金。正因为优秀的风险防范能力,沃伦.巴非特在60余年的投资生涯中,以20%左右的长期复利回报而成为伟大的投资大师。要发挥复利的威力,必须要高度重视投资的风险防范,尽可能避免投资亏损。当然,这里所谓的投资亏损不是指短期的账面浮亏,而是指资本的永久性损失。作为投资者,要知道投资收益的根源在于企业的盈利,所以投资一家公司的股票,在长期内是很难超过公司的业绩增长率的,因而投资者必须要有合理的投资预期,把风险防范置于投资的首位,不能为了获得超额回报而承担过大的投资风险。

第二,在股票投资中,投资者要注重投资的安全边际,坚持稳健的保守投资风格。安全边际是价值投资思想体系中的重要内容,也是价值投资防范风险的重要思想武器。投资者要坚守投资的基本原则,尽可能避免投资中常见的错误,例如频繁交易股票、随意听信内幕消息买入股票、跟风买入股票等等,而是要全面深入地研究上市公司,结合公司的基本面情况理性地评估公司的内在价值,然后耐心等待低估的价格买入股票,给投资留足安全边际。其次,保守的投资风格还体现在严格坚守“能力圈”投资原则。风险往往来自于无知,投资者要根据自己对行业和企业的知识积累情况,评估自己的“能力圈”,避免买入没有过研究或研究不深的公司股票。最后,价值投资的保守主义风险观还要求投资者在买入股票时要重视股票的估值情况,避免买入泡沫显著的高估值股票。

第三,在股票投资中,投资者要把主要的时间和精力放在企业基本面的研究和跟踪上,通过精选公司来防范风险。买股票的商业本质就是买入公司的资产有权,成为公司的股东和生意合伙人,这是价值投资的核心理念。只要公司经营良好,盈利长期稳健增长,投资者获得的现金分红会逐年增长,复权股价也会随着公司净资产总额和利润总额的增长而上涨。因而,投资者防范股票投资风险的关键在于精选投资对象。遗憾的是,大部分投资者把投资时间和精力主要放在了预测和关注短期股价上面,大量时间花在了看盘和大厅所谓内幕消息上,却不重视对公司基本面的研究,甚至连股票对应的公司全名都不知道。这种做法与股票投资的商业本质相背离。上百年证券史的实践证明,没有人能持续准确地预测股票价格的短期波动,因而把时间和精力花在预测和关注股价短期波动上是无效率的。投资者应该把时间和精力主要放在对企业的管理水平、竞争力、商业前景的研究和跟踪上,通过阅读年报、行业资料和实地调研等方式深入了解企业的经营状况。只有这样,才能挑选出优秀公司,并能对公司股票的内在价值进行正确的评估,从而做出理性的投资决策。

[1][2][3][8][10][11]本杰明.格雷厄姆(著),王中华和黄一义(译).聪明的投资者[M].北京:人民邮电出版社.2011:352、369、361、341、349.

[4][9]劳伦斯.A坎宁安(编),陈鑫(译).巴菲特致股东信[M].北京:机械工业出版社,2012:64、91.

[5]朱文辉,汪前明.CAPM模型与股票投资风险:对上海证券市场的实证研究[J].世界经济文汇,2012(2):27-37.

[6]吴晓求.证券投资学(第四版)[M].北京:中国人民大学出版社,2014.

[7]肖新华,刘冬荣.个人股票投资风险的成因与防范分析[J].财经问题研究,2009(2):73-76.

[12]彼得.林奇(著),刘建位、徐晓杰(译).彼得.林奇的成功投资[M].北京:机械工业出版社,2010:70.

The Outlook of Value Investment and Its implications

ZENG Gui

(Hunan Institute of Engineering,Xiangtan411104,Hunan)

Investment securities academic and technical schools define risk stock investments for fluctuations in stock prices,and use the relative volatility of the stock price to measure the size of the investment risk.The core concept of value investing determines the risk outlook of the value investment.The risk outlook of the value investment risk is based on the business perspective,and treats the permanent invested capital loss as the essence of the risk,with a distinctive conservatism investment style. Understanding the risk outlook of value investing has important implications to the successful stock investment.

value investment;risk outlook;investment implications

F832.5

A

1671-5004(2016)03-0020-04

2016-4-12

2015年湖南省情与决策咨询项目“推动湖南产业空间布局优化的‘飞地经济’模式研究”(项目编号:2015BZZ113)。

曾贵(1980-),男,湖南省新化县人,湖南工程学院经济学院讲师、经济学博士,研究方向:证券投资。