我国房地产企业产融结合效果实证研究

2016-11-12熊亚敏姜翔程

熊亚敏,姜翔程

(河海大学 商学院,江苏 南京 211100,E-mail:1570037575@qq.com)

我国房地产企业产融结合效果实证研究

熊亚敏,姜翔程

(河海大学 商学院,江苏 南京 211100,E-mail:1570037575@qq.com)

随着国家对民营资本进入金融业的鼓励和金融业准入的放宽,诸多优秀房地产公司相继进入金融领域。为了研究我国房地产企业产融结合的效果,以2001~2013年房地产企业入股金融机构事件为研究对象,运用特征指标分析和Wilcoxon秩和检验法进行实证检验,发现入股金融机构后的房地产企业偿债能力有所提升,企业的融资速度加快,但盈利能力却显著下降,企业的经营绩效没有得到很好的提升;房地产企业产融结合后,企业没有实现管理协同和财务协同。所以房企在实施产融结合时需要重视如何发挥金融资本和产业资本的协同作用。

房地产企业;入股金融机构;产融结合;Wilcoxon秩和检验法

我国的房地产行业已经从“黄金时代”步入“白银时代”,困境推动行业转型,房地产企业金融化趋势也随之增强。在相对宽松的货币环境和金融创新的推动下,恒大、万科、绿地等优秀房企开始跨界金融,寻求金融创新,“房地产+金融”将成为未来中国房地产行业发展的重要趋势[1]。

随着国家政策对民营资本进入金融机构的鼓励和金融业准入的放宽,房地产企业将金融板块作为其业务延伸和转型的方向,并逐步向银行、基金、信托、证券、保险等金融机构渗透,大大推动了我国房地产金融化进程。产融结合是产业资本与金融资本的结合,具体表现为产业部门和金融机构通过相互参股、持股或控股等方式进行结合[2]。房地产企业入股金融机构是产业资本进入金融领域的方式,属于产融结合。随着房地产金融的趋势加快,更多的房企已不再满足参股某一金融机构,而是倾向于长期参股或控股某一个或多个金融机构。泛海控股1996年入股民生银行,是最早进入金融行业的地产企业。泛海控股又于2015年提出全新的产融一体化发展战略,建立以金融为主体、产业为基础、互联网为平台的国际化企业集团。根据2015年年报,泛海控股控股或参股的金融机构包括民生期货有限公司、民生证券股份有限公司、民生通海投资有限公司、民生证券投资有限公司、民生信托有限公司、亚太财产保险有限公司。因此泛海控股目前已经取得了证券、期货、信托、保险、互联网金融、租赁等牌照。恒大在拿下恒大人寿、增持盛京银行后,成立恒大金服,至此恒大的全牌照格局已经明了。除了泛海控股和恒大外,万达、绿地等开发商也在转型做金融业务。

国外学者对产融结合的研究始于19世纪七八十年代,提出了一系列相关理论,包括交易成本理论、信息不对称理论等,为产融结合效应的实证研究奠定了坚实的理论基础。国内学者也对产融结合的效果进行了大量的研究,但由于样本期和研究对象的不同,得出的结论也不尽相同。如林世协[3]从理论上分析了产融结合对上市公司股票市场表现、业务和利润的影响,并通过实证检验发现:产融结合对公司绩效没有正效应,也不能拉动公司业务,但是对股票市场行情有着较大影响。蔺元[4]发现持股非上市金融机构并没有使得公司业绩好转,但是增加参股比例或者参股证券对改善公司业绩是有正向影响的。白瑞花[5]创新地设计了战略绩效评价指标体系,运用层次分析法对产融结合有效性进行研究,实证结果表明不同的行业产融结合的效果不同,但是不同的产融结合程度和结合模式下的检验结果是不显著的。郭牧炫等[6]发现企业参股银行后,银行借款显著增加,负债水平也随之提高,借款期限结构显著缩短,外部融资更易获得,融资约束显著减少。娄淑珍等[7]对民营企业股权型产融结合财务风险的研究发现:民营企业参股金融机构数量过多会增加公司的财务风险,而且临界值是3家;与其他金融机构相比,参股担保机构带来的风险最大。马超等[8]提出控股金融机构能够提高企业的现金股利支付水平。杜传忠等[9]分别从参股比例和被参股金融机构类型两个方面,对我国工业上市公司参股上市金融机构的效果进行实证研究,发现它们都对工业企业产融结合效率存在显著影响。李维安等[10]研究发现控股金融机构会降低企业的投资效率,而且随着非金融类上市公司控股金融机构股权的增大,企业投资过度的趋势也会更趋严峻。

本文以我国房地产上市公司持股金融机构事件为研究对象,对其基本特征和有效性进行分析,运用Wilcoxon秩和检验法对参股前后公司的盈利能力、偿债能力、收益质量和协同效应进行对比,分析入股金融机构对我国房地产企业绩效的影响。

1 房地产企业入股金融机构的基本特征

1.1入股机构类型

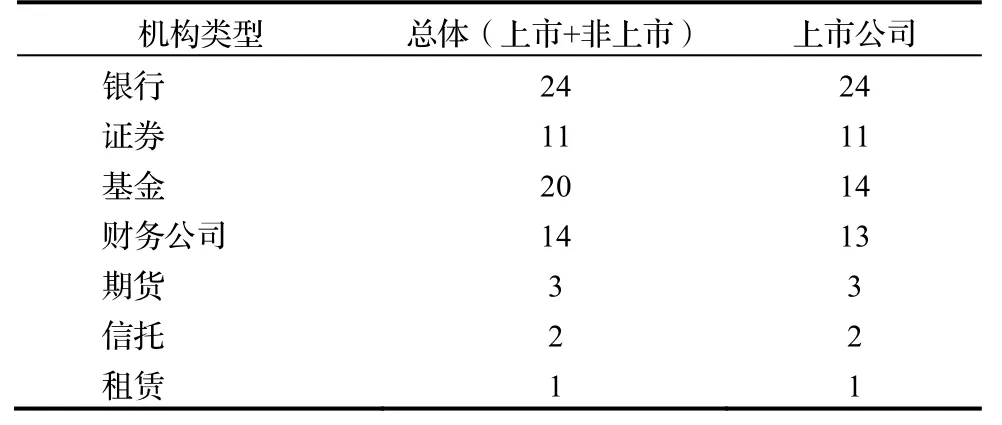

非金融类上市公司的长期投资对象有很多,包括银行、基金、证券、信托、财务公司、保险、租赁等等。表1反映出很多房地产企业在金融化的道路上会选择入股银行或者基金公司这条路径。在1996~2015年间,我国共发生房地产企业入股银行24起,数量最多,而且随着发展阶段的推进,入股银行的事件数也在不断增加,这是因为我国的金融体系依然是银行主导型的,入股银行能够给房企带来较为稳定的收益,又能拓宽融资渠道。但是当进入到发展阶段,入股银行事件的占比开始逐渐减少,这是因为随着金融准入的放宽,房企可选择合作的金融机构类型更多,而且与非银机构合作也更加灵活,还可能带来更多超额收益。除了入股银行外,房地产企业的主要投资对象还包括:证券公司、基金公司和财务公司,其中基金公司的占比仅次于银行。期货、信托和租赁公司是被选择最少的3种机构类型。

表1 房地产企业入股金融机构类型统计(1996~2015年)

1.2产融结合程度

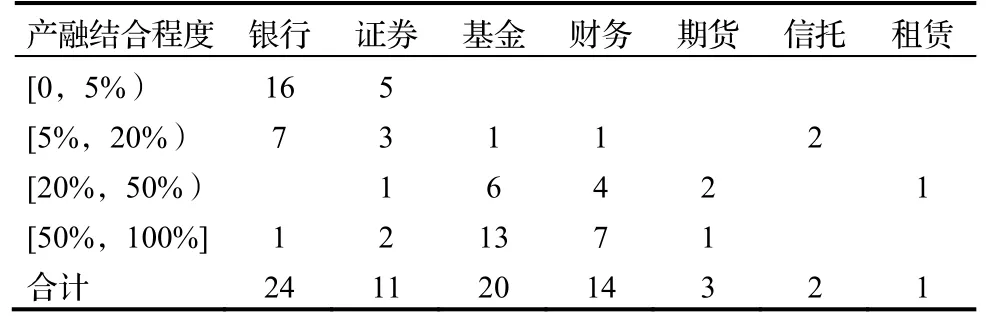

房地产企业入股金融机构是企业的长期股权投资活动,会对被投资单位产生不同程度的影响[11]。为了研究房地产业产融结合的程度,以企业持股金融机构的份额来衡量。根据股权变动公告中披露的具体持股比例,将其分为4个区间段,分别是[0,5%)、[5%,20%)、[20%,50%)、[50%,100%],并对不同机构类型在各个区间内的分布进行统计,计算出占总发生事件数的比例,见表2。

表2 与不同金融机构类型的产融结合程度

从表2可以看出,企业持股银行主要在[0,5%)区间段,而[50%,100%]区间则最少,只有1起,原因主要是国家对银行持股比例的限制。企业对其他金融机构的持股比例几乎都在5%以上,其中对基金和财务公司的持股比例主要在[50%,100%]区间,对证券公司的持股分布比较均匀。这是因为大比例持股基金公司和证券公司能够给企业带来超额收益,较高比例持股财务公司又能够为公司降低财务风险。由于房企与期货、信托和租赁公司的结合较少,数据量有限,所以看不出集中趋势或者代表性。

2 数据选择及研究方法

2.1数据来源及选择

房地产企业入股金融机构,最早是1996年的泛海控股入股民生银行,但是考虑到数据的可获取性,将事件样本的起点设为2001年。而且鉴于入股金融机构事件对房地产上市公司影响的时滞性,所以为了真实反映入股带来的影响,不考虑入股当年的数据,考察的是入股前两年和后两年间财务指标变化情况,所以事件样本的终点设为2013年。因此最终选定的事件样本是2001-2013年发生的房地产上市公司入股金融机构的事件。

在对样本进行筛选时,按照同一公司1年内发生2起或以上入股事件的,仅计入一个样本;同一公司在2年以内时间发生2起及以上入股事件的,仅将上一年份的事件计入一个样本;同一公司的2起入股事件间隔超过3年的,都计入样本。

事件样本选自Wind金融资讯的并购事件库部分,财务数据选自上海证券交易所、深圳证券交易所披露的上市公司财务报告和网易财经数据库。

2.2产融结合效果评价的指标体系构建

为了考察房地产上市公司入股金融机构的效果,选择偿债能力、盈利能力和收益质量三大类指标来衡量,另外为了考察房地产企业与入股金融机构的结合效果,对它们之间的协同效应也进行了衡量。绩效评估财务指标具体如下:

(1)盈利能力指标。包括每股收益、每股经营现金流、总资产净利率和净资产收益率。其中每股收益=税后利润/股本总数;每股经营现金流=(息税前利润+折旧-所得税)/股本总数;总资产净利率=净利润/平均资产;净资产收益率=净利润/平均净资产总额。

(2)偿债能力指标。包括现金流动负债比率、资产负债比率和已获利息倍数。其中现金流动负债比率=经营活动产生的现金流/总负债;资产负债比率=总负债/总资产;已获利息倍数=息税前利润/利息费用。

(3)收益质量指标。为现金流量收益比,其中现金流量收益比=经营活动净收益/净利润。

(4)协调效应指标。包括财务费用比和管理费用比,其中财务费用比=财务费用/营业总收入;管理费用比=管理费用/营业总收入。

2.3Wilcoxon秩和检验法

Wilcoxon秩和检验是由Mann,Whitney和Wilcoxon于1947年共同设计的一种非参数检验方法,可以用来检验两个独立样本是否来自相同或相等的总体。若两个独立样本均服从正态分布且具有相同的方差时,则采用t检验;当两个条件都不满足或数据量有限时,则用Wilcoxon秩和检验法。

两个独立样本X和Y,其中样本X的容量为n1,秩和为Wx,样本Y的容量为n2,秩和为Wy。因此,总样本容量

H0:两个独立样本来自相同的总体

H1:两个独立样本来自不相同的总体

现定义:

经推导,W1和W2的取值均在0和n1n2之间。

若样本中存在结,按结值对方差进行调整,得出调整后的方差为:

式中,τj为第j个结值得个数。

因此,标准化后Wx的Z值为:

式中,分子上的加减0.5是对离散变量的修正,若Wx-μ大于0,则减0.5进行修正;Wx-μ小于0,则加0.5进行修正。

最后,当Z值大于给定显著性水平下的临界值时,则拒绝原假设,否则保留原假设。

3 实证检验

以2001~2013年入股金融机构的我国房地产上市企业为研究对象,对参股发生后两个年份的财务指标和参股发生前两个年份的财务指标进行比较,以考察入股金融机构这一事件是否对我国房地产上市公司有影响以及产融结合效果如何。

3.1样本描述性统计

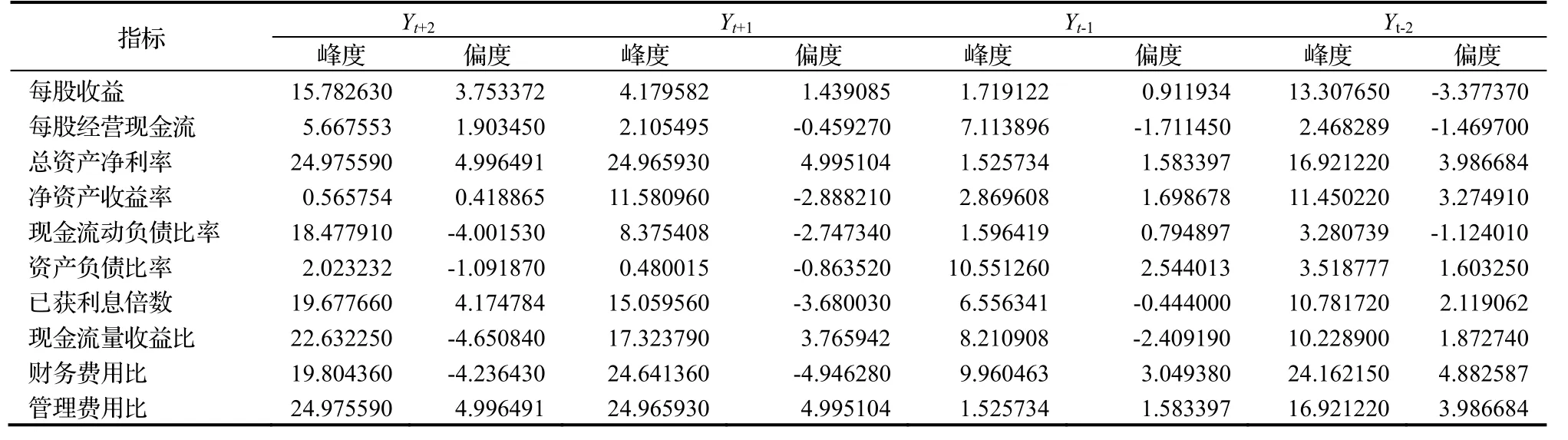

将入股前一年的时间定为Yt-1,入股前两年的时间定为Yt-2,入股后一年的时间定为Yt+1,入股后第二年的时间定为Yt+2,将每个财务指标的数据按照Yt+2、Yt+1、Yt-1和Yt-2进行汇总。运用SPSS软件对财务数据样本总体进行统计分析(见表3),观察其均值、中位数、峰度和偏度,判断是否属于正态分布。

表3 样本描述性统计结果

根据表3检验结果,发现所有财务指标数据均不服从正态分布,所以不能直接用t检验法,而应该采用Wilcoxon秩和检验法对年度配对样本进行检验,比较参股前后10个财务指标的变化情况。

3.2建立检验假设

采用Wilcoxon秩和检验法,建立如下假设条件:

(1)原假设。入股前后房地产公司的财务绩效没有改善。

(2)备择假设。入股前后房地产公司的财务绩效得到改善。

3.3特征财务指标分析

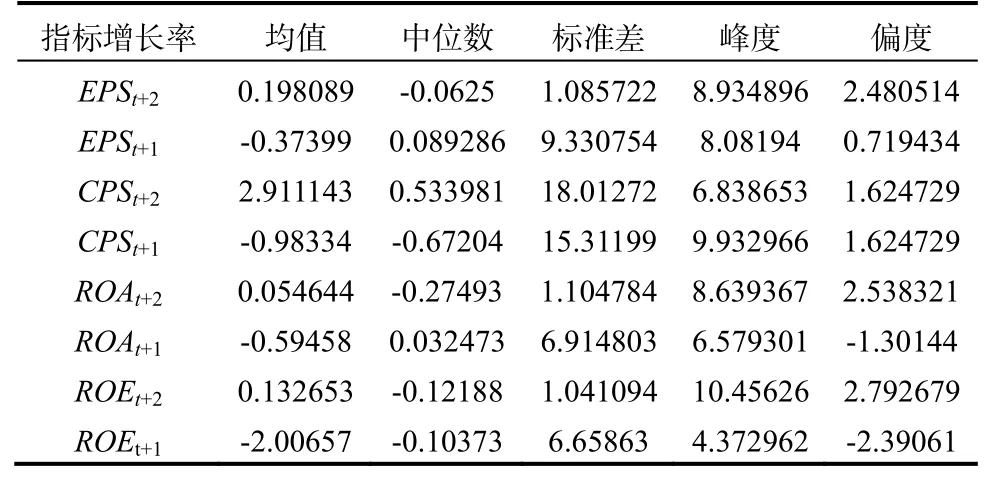

为了考察入股金融机构对房地产上市公司的影响,对入股后各项财务指标增长率进行描述性统计。由于样本中的公司规模和实力存在差距,且每组数据对应的实际年份不同,所以没有直接对财务指标进行描述性统计,而是选择财务指标增长率进行研究。选择每股收益EPS、每股经营现金流CPS、总资产净利率ROA和净资产收益率ROE 4个特征指标,将对应的入股两年后指标增长率和入股一年后指标增长率为研究变量,对其进行统计分析。之所以选择这4个指标是因为它们能够反映入股事件带来的短期效应,其他指标都是长期能力的考察,不能直接提供描述性统计得出结论。EPSt+1表示入股后第一年的EPS增长率、EPSt+2表示入股后第二年的EPS增长率,其他指标类同。统计结果见表4。

由表4可以看出,入股第二年特征财务指标的均值均超过入股第一年,而且均由负增长变为正增长,表明参股金融机构对企业盈利能力具有正向影响。但中位数的检验结果和均值有出入,所以还需要运用Wilcoxon秩和检验法进一步验证。

表4 特征财务指标统计结果

3.4Wilcoxon秩和检验结果

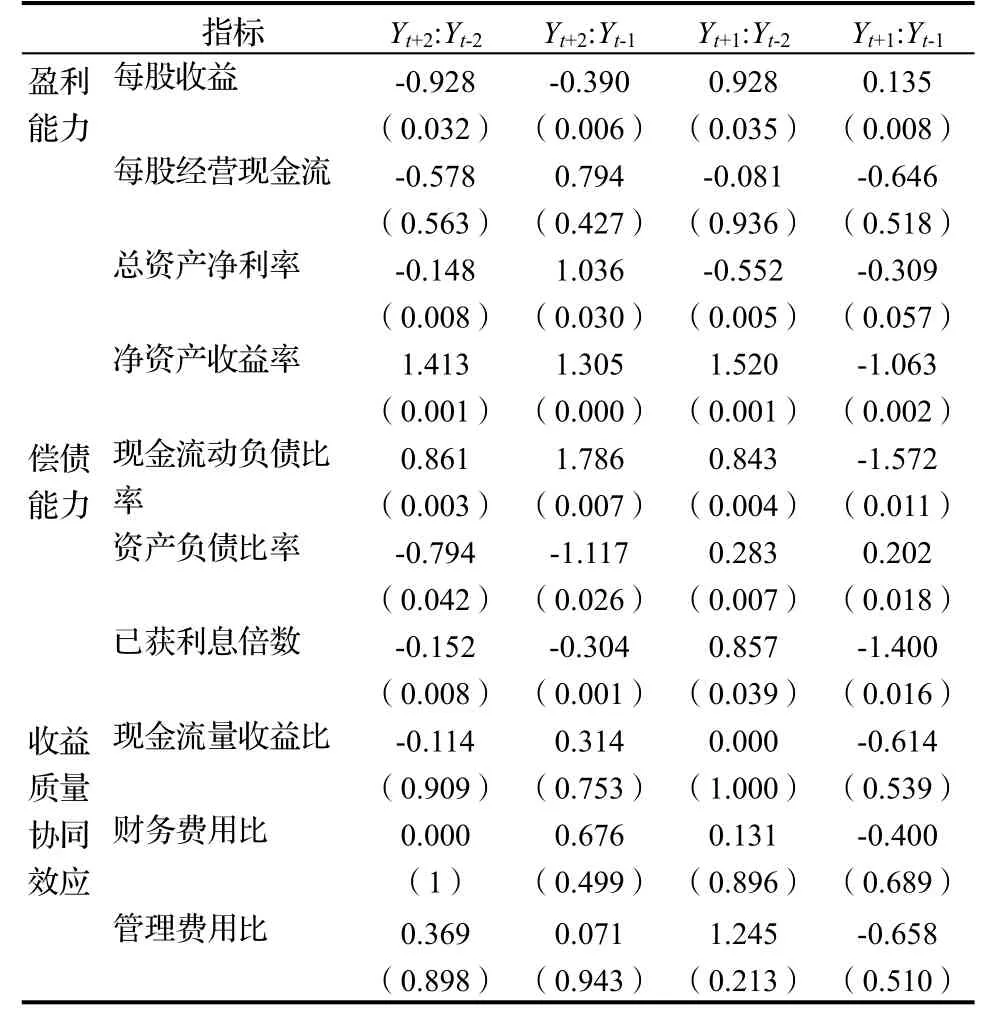

将参股后第二年以及第一年公司的财务指标分别与参股前两年进行两样本的Wilcoxon秩和检验,根据检验结果对入股前后的绩效进行分析。Yt+2:Yt-2表示对参股后第二年和参股前第二年的秩和检验结果,另外3个类同,表5即为Wilcoxon秩和检验结果。

从盈利能力看,入股金融机构对公司绩效是有影响的。除了每股经营现金流指标外,每股收益、总资产净利率和净资产收益率3个指标都拒绝原假设。原因可能是样本中房企持股金融机构多是银行和基金,持股银行比例较低对公司绩效影响不大,但是房企对基金公司都是大比例持股,在为上市公司带来超额投资收益同时也大大增加了财务风险。

从偿债能力看,现金流动负债比率、资产负债比率和已获利息倍数3个指标都通过检验,拒绝原假设,说明房地产企业持股金融机构对其偿债能力是有影响的,原因可能是相较于外部融资,持股金融机构加快房地产企业的融资速度,债务的偿还方式和时间也更加灵活。

从收益质量看,现金流量收益比指标对应的检验值均大于0.05,不能拒绝原假设,说明企业参股金融机构后,并没有创造更多的利润,对公司的主营业务也没有产生影响。

从协同效应看,财务费用比和管理费用比的检验值均大于0.05,没有办法拒绝原假设。说明房地产上市企业持股金融机构后,公司的财务费用和管理费用占营业收入的比重并没有得以下降,协同效应不明显或者说没有实现协同效应。

综上,为了充分发挥产融结合的优势,房地产企业首先要明确其涉足金融业的目的,不能仅仅局限于获得资金上的支持,应该立足长远,要利用金融资本实现产业扩张,让金融资本紧密服务于产业资本,实现协同效应;房地产企业要对入股的金融机构进行合理估值,根据其内在价值做出准确判断;房地产企业不能过度依赖某一类金融机构,要综合考虑超额收益和财务风险,建立规范有序的多元融资渠道。

表5 入股金融机构前后的绩效对比

5 结语

以2001~2013年我国房地产企业入股金融机构事件为研究对象,对入股前后的公司绩效进行对比,发现入股金融机构后的房地产企业偿债能力有所提升,但是盈利能力却显著下降,而且也没能实现管理协同和财务协同。因此,我国房地产上市公司与金融机构的结合并没有很好地提升公司的经营绩效。原因可能是房地产上市公司持股银行的比例很少,大多都没有超过10%,而且24起入股银行事件中,只有1起持股超过50%。相比较于银行,持股基金公司的比例很多都超过50%,有的甚至是100%持股。所以房地产业资本和银行资本的结合过低,不利于产业资本的扩张。同时,与非银机构的过高结合,给公司带来了更多的经营风险。另外,目前房地产业资本与金融资本的结合没有形成协同效应,主要是因为两种资本的结合还只是表面上的结合,没有深层次的互动。虽然目前我国房地产企业与金融机构的结合效果不佳,但是产融结合仍然是未来房地产企业发展的重要趋势。我国房地产企业需要不断总结产融结合中存在的问题,并及时调整,以充分实现产融结合的优势。

[1]刘卫卫.联姻银行,房地产金融化迈出坚实一步—房企入股银行专题研究[J].上海地产,2014(4):36-37.

[2]姚德权,王帅,罗长青,黄学军.产融结合型上市公司运营效率评价的实证研究[J].中国软科学,2011(3):140-148.

[3]林世协.非金融类上市公司产融结合效应分析[D].东华大学,2004.

[4]蔺元.我国上市公司产融结合效果分析—基于参股非上市金融机构视角的实证研究[J].南开管理评论,2010(5):153-160.

[5]白瑞花.中国非金融类上市公司产融结合的有效性研究[D].北京邮电大学,2012.

[6]郭牧炫,廖慧.民营企业参股银行的动机与效果研究—以上市民营企业为例[J].经济评论,2013(2):85-92.

[7]娄淑珍,吴俊杰,黄玉英.民营企业股权型产融结合的财务风险研究—来自上市公司的经验证据[J].科技进步与对策,2014(23):93-98.

[8]马超,宋冰霜,戴文涛.企业控股金融机构与现金股利支付研究[J].投资研究,2014(7):70-82.

[9]杜传忠,王飞,蒋伊菲.中国工业上市公司产融结合的动因及效率分析—基于参股上市金融机构的视角[J].经济与管理研究,2014(4):84-90.

[10]李维安,马超.“实业+金融”的产融结合模式与企业投资效率—基于中国上市公司控股金融金融机构的研究[J].金融研究,2014(11):109-126.

[11]程宏伟,常勇,刘丽.我国上市公司产融结合实

证研究[J].吉林工商学院学报,2008(5):35-41.

Empirical Studies on the Effects of Financial-industrial Integration of Real Estate Companies in China

XIONG Ya-min,JIANG Xiang-cheng

(School of Business,Hohai University,Nanjing 211100,China,E-mail:1570037575@qq.com)

Motivated by the tendency of business transformation,some excellent real estate companies enter into the financial arena following the trend that our country encourages private capital into the financial sector and ease the access. Based on the events that holding shares in financial institutions from 2001 to 2013,this paper conducts empirical studies on the effects of combination between real estate industry and finance sector by characteristic indexes analysis and Wilcoxon test method. The result show that solvency of the real estate companies has improved,but profitability has declined after integration. Besides,it also does not reach the synergistic effects. Consequently,how to realize the synergy between financial capital and industrial capital is the core problem which real estate enterprises should pay attention.

real estate companies;holding shares in financial institutions;financial-industrial integration;Wilcoxon test method

F293.3

A

1674-8859(2016)05-136-05

10.13991/j.cnki.jem.2016.05.026

2016-07-13.

熊亚敏(1992-),女,硕士研究生,研究方向:金融工程与投资管理;

姜翔程(1968-),男,博士,副教授,研究方向:金融工程与投资管理,水资源技术经济。