中兴通讯公司海外并购经济效果研究

2016-11-11乔霖

乔霖

(东北林业大学经济管理学院,黑龙江哈尔滨 150040)

中兴通讯公司海外并购经济效果研究

乔霖

(东北林业大学经济管理学院,黑龙江哈尔滨150040)

近年来,在我国政府“走出去”政策的号召下,我国通信制造业的海外并购实现了跨越式发展。但是,以国有企业为主的跨国海外并购成功率仍然较低。以中兴通讯公司海外并购阿尔卡特朗讯公司服务部门的实例为研究对象,通过对中兴通讯公司的年度主要财务指标进行因子分析,筛选提炼出两个主成分,以此来评估此次并购的实际效果和并购的战略意义,总结分析中兴通讯公司业务水平和经营效益显著提升的主要原因。

中兴通讯公司;海外并购;因子分析;战略意义

一、中兴通讯公司海外并购案例概述

中兴通讯是全球领先的综合通信解决方案提供商。公司通过为全球160多个国家和地区的电信运营商和企业网客户提供创新技术与产品解决方案,让全世界用户享有语音、数据、多媒体、无线宽带等全方位沟通。公司成立于1985年,在香港和深圳两地上市,是中国最大的通信设备上市公司。中兴通讯在2014年1月1日完成了对阿尔卡特-朗讯网络服务部门的收购,其德国子公司ZTE Services Deutschl and GmbH已为运营商E-Plus提供全面网络管理与运营业务。收购阿朗网服后,中兴德国员工总数突破了900万,在德国全境拥有15个分支机构,成为中兴在欧洲地区最大的“势力范围”。年报显示,中兴通讯全年研发费用达到90亿,研发占比达到11%。WIPO(世界知识产权组织)最新数据显示,中兴通讯凭借2179件专利位居2014年全球国际专利(简称PCT)专利申请第三。

二、中兴公司海外并购经济效果分析

2015年3月26日,中兴通讯公布了截至2014年12月31日的2014年全年业绩。中兴2014全年营业收入814.7亿元人民币,同比增长8.3%。实现归属于上市公司股东的净利润为26.3亿元人民币,同比增长94.0%,基本每股收益为0.77元人民币。国内市场实现营业收入405.8亿元人民币,占集团整体营业收入的49.8%;国际市场实现营业收入408.9亿元人民币,占集团整体营业收入的50.2%。全年无线产品收入同比增长20%,4G基站占全球市场份额超过25%。未来,中兴通讯持续投入5G,在刚刚结束的2015MWC大会上,中兴通讯展示了全球首个pre5GMassive MIMO商用基站。同期,中兴通讯总裁史立荣和欧盟副主席Carlos Moedas进行了会晤,双方达成了共同致力5G发展创新的意愿。中兴通讯正式获邀成为德国电信5G创新实验室的首批合作伙伴。手机终端方面,全年整体出货量为1亿,其中4800万为智能手机,4G智能手机占比达到60%。2012年下半年,中兴通讯陷入巨亏,导致其2012年整体亏损。2012年年报显示,2013年,中兴通讯实现营业收入842.2亿元,同比下降2.4%;归属于上市公司股东的净利润为-28.4亿元,同比下降237.9%,基本每股收益为-0.83元。

由此可见,从资本层面来看,2014年的海外并购案例对中兴公司有着很好的市场影响。

三、中兴公司海外并购情况的因子分析

在财务指标的选取上,为了避免缺失或重复,我们选取了中兴通讯公司6个最有代表性的财务指标:基本每股收益、净利润增长率、股本报酬率、净资产报酬率、主营业务收入增长率、应收账款周转率。如表1所示。

表1 中兴通讯财务指标

我们选取了中兴公司2007-2014年度的上述个财务指标为研究对象,应用spss19.0软件,财务数据进行主成分分析。

(一)相关性检验

在进行主成分分析之前,首先要检验各变量之间的相关性。KMO和Bartlett球形度检验中,KMO系数是用于比较各变量间简单相关系数和偏相关系数的指标,是所有变量的简单相关系数的平方和与这些变量之间的偏相关系数的平方和之差。而Bartlett球形度检验的原假设为相关系数矩阵为单位阵。KMO值越接近1,越适合作主成分分析,若KMO值小于0.5,则不适合作主成分分析。表2显示KMO值为0.601,较适合做因子分析。

表2 KMO和Bartlett的检验

Bartlett球形度检验的原假设H0:相关系数矩阵为单位阵,如果Sig值小于0.05,则拒绝原假设,表明标量之间存在相关关系。

(二)相关矩阵的特征值和累积贡献率

1.将变量X1、X2、X3、X4、X5、X6,用主成分f1和f2表示的方程如下:

则载荷矩阵为(表3):

表3 成份矩阵a

载荷矩阵除了是方程组系数,还是变量和主成分的相关系数。相关系数(绝对值)越大,主成分对该变量的代表性也越大。载荷矩阵横行的平方和叫做公因子方差,表示主成分对变量X1到X6的解释程度。载荷矩阵竖行的平方和叫做方差贡献度,用来说明主成分对原始变量的解释程度。

2.相关系数矩阵的方差贡献率和累计贡献率

从表4可以看出,第一主成分的方差贡献率是78.489%,第二主成分的方差贡献率是16.355%,前2个主成份的累积贡献率为98.1%,大于80%,并且第一主成分和第二主成分的特征值都大于1,其余主成分的特征值小于1。所以这两个主成分可以代表大部分的信息。因此采用主成份法对中兴通讯公司进行综合评价简化了分析结构,又可以保持足够的准确性。

表4 解释的总方差

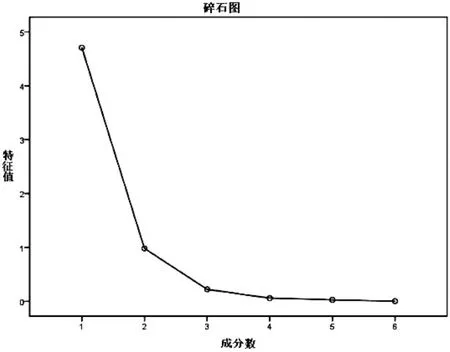

3.碎石图的解释

图1是主成分分析的碎石图,利用主成分分析的碎石图可以帮助确定最优的主成分数量。在碎石图中,横坐标表示主成分数目,纵坐标表示特征值。从图中可以看出,前2个主成分的特征值都很大,从第3个开始特征值很小,主成分特征值连线也变得很平缓,即前2个主成分对解释变量的贡献最大,所以主成分分析中提取2个主成分最合适。

图1

4.旋转成分矩阵对主成分的解释

通过Kaiser标准化的正交旋转法,可以看出每个主成分所代表的标量。将主成分载荷矩阵进行方差最大旋转,得出如表5的矩阵。其中主成分F1在评价X1基本每股收益,X2净利润增长率,X3股本报酬率,X4净资产报酬率的时候有比较大的载荷,可以概括为盈利能力指标;主成分F2在评价X5主营业务收入增长率、X6应收账款周转率、X8应收账款周转率的时候具有比较大的载荷,可以概括为运营能力指标。可以看出,提取的2个主成分完全涵盖了所有指标的特征,因此,赋予了效益分析全面的评鉴。

表5 旋转成份矩阵a

5.主成分得分

表6给出了主成分数据,表6的结果是由表5提供的计算公式得到的,可以得到各公司的综合财务绩效Y=P1*Fji1+P2*Fj2,2007≤j≤2014。j为年份数,Fji1为第j年的主成分i(i=1,2);其中P1=0.78489,P2=0.16355为主成分F1,F2的方差贡献率。F的值如表6,可以看出代表盈利能力的F1指标在并购的前后两年变化很大。由2013年的F1指标为0.04462,到2014年增长到了1.0391,增幅很明显,达到了八年来的最大值,说明收购阿尔卡特-朗讯网络服务部门以后中兴通讯的盈利能力取得了长足的发展。再看代表运营能力的F2指标,2013年并购前的F2指标是

表6 主成分得分

-1.37148,2014年并购以后的F2指标是-1.11555,可以看出F2指标在中兴通讯并购阿朗网服前后并没有显著的变化,说明此次并购没有改善中兴通讯的运营能力。

从解释总方差表(表4)中,可以看出主成分F1的方差贡献率是78.489%,主成分F2的方差贡献率是16.355%。我们根据方差贡献率可以得到F1指标、F2指标的加权平均值,并以此来表示公司的经营绩效。用F来表示。例如,2013年绩效公式为F2013=0. 04462*0.78489-1.37148*0.16355=-0.19,依次类推,可以得到每年的经营绩效。

表7 经营绩效

四、结论及研究局限

综上所述,我们对中兴通讯公司年度财务指数进行降维处理,可以得到公司该年度的综合得分,用来表示公司并购前后的经营情况。由表3-7,经营绩效的均值是0。如果经营绩效为正数,说明经济效益上升;如果绩效为负数,说明企业经济效益下滑,有破产的风险。并购前一年(2013年)的经营绩效是-0.19,而并购后一年(2014年)的绩效变成了是0.63,可见中兴通讯并购阿尔卡特-朗讯网络服务部门后,由经济效益下滑趋势转变为经济效益上升趋势,明显提高企业的经营。

中兴通讯收购阿朗网服后,可以提升在德国市场的竞争力,有利于获取更多的市场份额。因此中兴通讯并购阿尔卡特-朗讯网络服务部门,对于中兴通讯扭亏非但没有明显的负面效应,反而具有较大的利好作用,借此项收购,中兴通讯想要实现设备运营商的一揽子服务,即从单纯的设备商向软服务提供商转型。尤其是在近几年网络运营服务业务在爱立信和华为的收入中占比已经很高,其中爱立信的网络运营服务业务收入已经占据其总收入的1/3。而中兴通讯在这方面比较薄弱,这次收购可以补充短板。

从并购的战略意义角度来看,实施并购的目的是为了促进企业长期的发展。从中兴通讯并购阿尔卡特-朗讯网络服务部门之后一年的财务指标来看,除营运能力欠佳以外,其盈利能力和发展能力都得到了较大程度的提升,偿债能力也保持在平稳的状态,可以说此次并购行为为企业带来了良好的绩效,主要有以下几个方面的原因:其一,中兴通讯通过并购获得了阿尔卡特-朗讯网络服务部门的分销渠道,中兴通讯称,作为E-Plus原网络服务提供商,阿朗网服原有的750名员工已经全部成功并入中兴通讯内部,同时还接管了阿朗网服的上百个供应商合同,以致在收购后可继续使用其原有设施及车队,确保了其中心与地区部门及分支机构业务的连续性。其二,中兴通讯并购阿尔卡特-朗讯网络服务部门以后,企业下游的产业有所增加,优化了业务结构,有良好的内部性。

中兴此次并购到底是扩展海外市场和优化产业结构双重利好的一招妙棋呢,还是仅仅是简单的资产重组呢?由于企业刚刚并购完成,未来的发展趋势还有待进观察,想要得到进一步的结论,还要对中兴通讯并购三至五年后的财务情况进行持续的跟踪研究。

[1]李善民,陈玉罡.中兴通讯兼并与收购的财富效应[J].经济研究,2015(11)

[2]潘瑾,陈宏民.中兴通讯关联并购的绩效与风险的实证研究[J].财经科学,2015(1)

[3]张新.并购重组是否创造价值[J].经济研究,2015(6)

[4]李岩.并购价值创造效应的国外实证研究[J].经营管理者,2014(6)

[责任编辑:高萌]

F722

B

1009-6043(2016)010-0101-02

2016-06-06