股东如何才能获得CEO承诺?

——基于晋商票号的案例研究

2016-11-10胡彩霞

成 瑾, 胡彩霞

(厦门大学 管理学院, 福建厦门 361005)

股东如何才能获得CEO承诺?

——基于晋商票号的案例研究

成瑾, 胡彩霞

(厦门大学 管理学院, 福建厦门361005)

CEO对股东的承诺对企业的生存发展意义非凡,股东如何获得CEO承诺已经成为研究者的关注重点。本文以晋商票号的股东和CEO关系为分析对象,探索股东获得CEO承诺的关键要素以及这些要素发生作用的内在机理。通过分析,本文得出晋商票号股东能够获得CEO承诺四个主要因素:基于儒家价值观与商业能力的选人标准;授予CEO充分的结构性权力;实行以股权激励为核心的全面薪酬系统;建立内外约束监督系统。在此基础上,CEO能够自我实现、获得心理授权并进行道德自律,强化了CEO的管家行为倾向,抑制了CEO的机会主义倾向,最终建立起对股东的承诺。本文的研究结论对现代中国企业股东更好地获得CEO承诺有启发意义。

CEO承诺; 股东; 晋商票号

0 引 言

当今时代是充满不确定性、充满变革的时代。CEO作为企业的领航者,对企业的发展起着举足轻重的作用。股东如何获得CEO 承诺是现代公司治理的核心,也是学者讨论的焦点问题之一。

目前对股东与CEO关系的研究主要是基于两个视角:委托代理视角和管家视角。从委托代理理论看来,CEO作为经济人,往往追求自身利益而不是股东利益、公司利益最大化。凭借经营过程中掌握的信息等优势,CEO的机会主义行为不可避免[1]。因此,委托代理理论强调对CEO进行激励和控制,减少代理风险。股票期权、两职分离、引入外部董事、选择董事会规模等是委托代理理论视角下股东与 CEO

关系的研究重点。与之相反,管家理论强调经理人是社会人,具有强烈的成就需求、自我实现需求,具有强烈的内部动机,同时具有高度责任感,能够从长远利益和企业利益出发来考虑问题[2]。因此,在管家理论的视角下,股东应该充分信任CEO,为CEO的工作提供积极的支持,并帮助发展CEO的领导力。

这两种视角都有其独特的解释力,但同时也受到诸多诟病。美国学者Ghoshal就旗帜鲜明地指出,委托代理理论假设了人性中阴暗的一面,认为人都有机会主义倾向,都存在道德风险,在此假设上进行的制度设计实际上刺激了经理人潜在的机会主义行为,导致了失败的管理实践[3]。而管家理论也被批评为是幼稚的[4],期望企业的领导者都是管家理论中假设的追求自我实现、追求成就感、为企业长远目标服务的人是不现实的,因此管家理论是靠不住的。在实证检验中,基于代理理论和基于管家理论的假设,比如董事会的独立性、董事会的规模、外部董事的比例,以及VC与企业家的关系等有的检验成功,有的检验失败[5-6]。

股东究竟应该采取何种措施更好地获得CEO承诺,激励CEO忠诚、敬业,这是其关注的中心问题,也是现代商业社会文明、有序、高质量发展的关键。但目前关于股东获得CEO承诺的研究除上面所说理论视角矛盾外,绝大部分研究还相对零散,而且结论还不统一。此外,已有的相关研究还主要是以实证方法入手,对股东与CEO之间的关系互动、情感交流涉及非常少,不能深入股东与CEO关系的心理过程、社会过程。由此,本文以股东的行为为着眼点,以定性研究方法研究股东什么样的行为能带来CEO的高质量承诺。

晋商是中国历史上有巨大影响力的商帮,晋商票号在明清时期长达数百年的时间内执金融界之牛耳,成为中国商界的一个传奇。晋商的成功是全方位的成功,是其价值理念、战略选择、用人策略的成功,尤其是晋商股东(传统上又称为东家、财东等)获得CEO(传统上称为管事、大掌柜、经理、经理人、总经理等)承诺的成功。案例研究中,选择典型性的案例——典型成功或者典型失败的案例——非常有助于发现新结论。由此,本文以晋商票号为研究样本,研究股东采取什么样的行动才能获取CEO承诺,试图在解析晋商票号股东如何获得CEO承诺的基础上,为现代企业破解CEO忠诚难题提供有益启发。

1 文献回顾

1.1理论基础

关于股东如何获得CEO承诺的研究,基于两种不同的人性假设,有两种不同的理论视角:代理理论和管家理论。代理理论从“经济人”假设出发,认为经理人的行为具有机会主义倾向,在企业内部信息不对称的情形下,一旦有机会就会以牺牲股东利益为代价来实现自身利益最大化[1]。由此,代理人强调对经理人行为进行激励和控制,以减少代理风险。但是,代理理论在实践中并未取得理想的效果,许多学者已经通过实证研究证明,实施诸如独立董事制度、股票期权制度等的公司绩效并未得到显著提高[7]。此外,许多学者对代理理论进行了理论的批判,认为其“经济人”假设对经理人与股东关系的契约关系理解过于简化,忽略了委托代理关系中许多重要条件和背景,甚至对实践产生了误导[1]。Ghoshal提出代理理论中的经济人假设和建立的制度约束,刺激了经理人潜在的机会主义行为,这种对人性悲观的假设导致了失败的管理实践[3]。Pepper等提出在运用代理理论的时候要利用公平、羡慕、负罪以及贪婪等心理变量来考虑代理理论、竞赛理论以及对高管的薪酬激励[8]。

而现代管家理论在伦理方面具有更多优势[9],是组织追求长期利益的更好的思想选择。现代管家理论以“社会人”假设为前提,认为经理人受到自我实现、责任、树立权威和获得同事认可的驱动,能够以牺牲自我利益为代价帮助企业获得最大利益[2]。大量的实证研究证明,当经理人接受组织战略和组织目标时,会对组织产生强烈的情感依附,获得较高的心理收入,在行为上更具有管家行为倾向[10],而具有管家行为倾向的经理人可以帮助企业获得更高的长期组织绩效。尽管如此,仍有许多学者对管家理论提出批评,认为纯粹的管家行为假设是不切实际的和过于简化的,并且一味强调合作会削弱团队思维的异质性,影响效率和道德判断能力[4,11]。也有学者从动态视角研究委托人与代理人的关系,认为在企业生存发展的过程中,委托人与代理人的关系是动态的,一旦其效用函数发生变化,今天的代理人可能成为明天的管家,今天的管家也可能变为明天的代理人。还有学者将经理人的行为置于不同的情境下进行研究,认为在低信任文化情境(上下级关系和组织情景)下,经理人更容易产生“代理人”的行为倾向,而在高信任文化情境下,经理人更容易产生“管家”的行为倾向[12]。

从文献来看,目前关于股东如何获得经理人承诺的研究只是基于代理理论或者管家理论中的一种理论视角,将这两种理论进行有机融合的研究,非常之少。

1.2股东获得CEO承诺的研究

由于现代公司治理中所有权与经营权的分离,股东如何获得CEO承诺成了公司治理的核心问题,对企业的生存发展具有重要影响[13]。

基于代理理论中的经济人假设,经理人一旦有机会,将会以牺牲股东利益为代价来实现自身利益最大化[14]。因此,股东的主要职责就是控制经理人的机会主义行为,保证经理人实现股东利益最大化[15]。在此基础上,代理理论提出通过契约、激励和监管三种方式来实现股东利益最大化原则。具体而言,在治理结构方面,代理理论提出要加强董事会的独立性,实行两职分离(即董事长和CEO的分离)。因为在代理理论的视角下,两职合一会降低股东对CEO行为的有效监管,导致CEO个人专断。另外,要增设外部董事监管经理人行为。在薪酬激励方面,要注重长期薪酬计划,推行股票期权,降低代理风险。同时,利用优胜劣汰的市场机制对经理人施压[16]。与代理理论中“管理机会主义”相反,组织理论,特别是种群生态学[17]和新制度经济学[18]提出,由于环境、规范和惯例的限制,CEO的作为是受限的。Hendry 指出即使经理人是诚实的或者在股东的有效监管下是诚实的,他们在实现股东目标的过程中也会受到自身管理能力的限制[19]。因此,相对于监管角色,股东应该对CEO的工作提供建议和指导,利用各种资源提高经理人的管理能力。有学者提出应动态管理CEO:在新任CEO的职业生涯早期,由于其与股东无重大利益分歧,因此股东应着重帮助发展新任CEO的领导力,然而在CEO的职业生涯后期,股东应着重控制CEO的机会主义行为[20-21]。

在如何获得CEO承诺的研究中,两职是否合一是不少学者研究的重点[22]。代理理论认为两职分离能更好地对经理人进行监督,许多实证研究证实两权分离与企业绩效有正相关关系[23-24]。也有实证研究认为,在两职分离的背景下,董事会和CEO会增加互动频率和咨询次数,董事会对CEO提供帮助更多,从而带来企业绩效的增加[25]。但也有实证研究证明两职分离对公司绩效没有影响[26]。组织理论认为,两职合一有利于建立强有力的领导,CEO享有经营权和决策权,那么CEO将更加全面地掌握公司的经营管理状况,更加有效地应对市场变化[2-3]。张志波的实证研究也证实,内部董事使得CEO成为真正意义上的“利益相关者”,在一定程度上避免了由于经理人的道德风险和逆向选择可能带给企业的财务风险。同时,内部董事有改善决策信息基础和自我激励的优势[16]。但也有研究指出,两职是否合一与公司绩效不存在显著的相关关系[27]。

从以上关于股东如何获得CEO承诺的研究可以看出,目前对获得CEO承诺的研究视角各不相同,但研究的重点还主要是在公司治理框架中。在组织管理角度的研究中提出了股东应该对CEO提供支持和帮助,但如何支持、帮助CEO,现有文献还缺少这样的研究。

1.3晋商股东和CEO关系研究

近年来,学者对山西票号的研究兴趣渐浓,其良性的股东和CEO的关系是研究热点之一,但大部分研究缺乏系统,只是从一些侧面对晋商股东如何获得CEO承诺进行研究。有些学者侧重于晋商激励机制的研究,认为晋商票号所采用的“顶身股”制度,有效地避免了代理人的短期行为,此外,票号东家(股东)对大掌柜(CEO)的极其重视、充分信任以及行业声誉等也是晋商票号重要的激励方式[28-32]。有些学者对晋商的约束机制进行研究,认为其采用的“股俸制”建立了最初的公司治理中的两权分离制,通过充分授权和理性约束调动大掌柜的积极性,帮助票号盈利。此外,晋商票号还有着系统性的“号规”,可以加强对代理人的显性约束;其用人以同乡人为主的方式,是依靠宗法和社会力量约束代理人[33]。

通过以上文献研究可以看出:第一,目前关于股东如何获得CEO承诺的研究,代理理论和管家理论提出了截然不同的理论视角,但单纯的“经济人”假设或者“社会人”假设的研究都过于简化,如果能将这两种视角融合在一起,形成更具解释力的、更系统的理论模型或者检验假设,既具有理论意义,又具有很强的现实价值。但目前这样的研究还非常稀少。第二,股东获得CEO承诺的过程是充分互动的,但因为实证研究的限制,目前研究此种互动关系“黑箱”的文献还非常少。第三,目前关于晋商股东和CEO关系的研究过于零碎和片面,因此如能更全面透彻地分析这种成功的股东和CEO关系,以此来丰富中国文化情境下治理关系的研究,对于启发转型期的中国企业,会具有十分重要的意义。

2 研究设计

2.1研究方法

定量研究(quantitative research)和定性研究(qualitative research)是研究领域的两大基本研究范式。那么,定量研究与定性研究究竟有何区别呢?凌建勋等认为:定性研究强调对不太清楚的社会文化现象,采用归纳式的研究思路,深入真实而具体的社会情境,通过使用观察、访谈、资料二次分析,对该文化现象做出解释,以提供深入研究的线索和理论雏形,在研究过程中强调研究者与研究对象的沟通和接触,允许使用小样本和个案。而定量研究则采用演绎式的研究思路,用大样本和数据对一个已知的社会文化现象做出精确的描述和预测,在研究过程中强调研究者的控制主导地位,以期达到利用或控制的目的[34]。

长期以来,以实证主义为基础的定量研究被广泛应用,该方法强调精确严格的测量方法,仅限于对可以观察到的事实进行归纳,从而获得对因果关系的了解。但是,越来越多的学者认为定量研究在研究一些社会现象时有一定的局限性,甚至损害了社会科学研究的整体性、意义性与动态性。定性研究则弥补了这一缺憾,定性研究通常针对特定环境中自然发生的社会现象,运用社会行为者的意义来理解现象,即研究者参与观察该社会现象并进行整体性理解与解释。定性研究强调采用自然探究的方式,寻求管理研究中由于人的参与而带来的意义和目的[35]。

本文试图解析晋商股东获得CEO 承诺的原因,这属于探索性研究,因此,采用定性研究方法较为合适。在定性研究中,运用最为广泛的是由Glaser和Strauss发展的扎根理论。扎根理论运用系统化的程序,针对某一现象来发展并归纳式地引导出扎根的理论,能很好地解决理论发展中过于空洞或者主观的理论合法性问题。因此,本文采用扎根理论进行研究[36]。

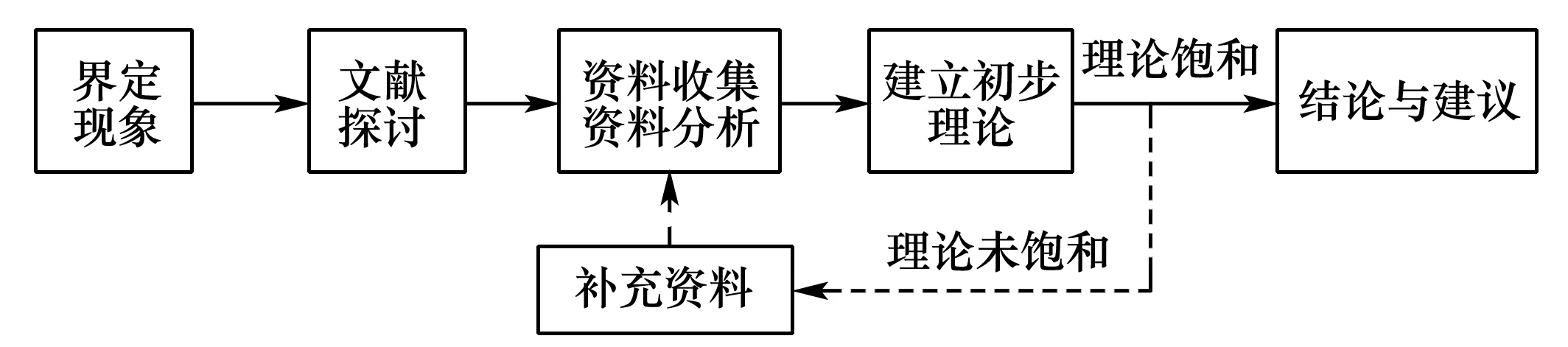

扎根理论的核心在于在资料收集和分析的基础上建立理论。扎根理论是一种自下而上的归纳式研究方法,其资料收集与分析的过程也是理论演绎和归纳的过程。资料的收集与分析是同时发生、同时进行、连续循环的。资料的分析过程称为译码,是指将所收集的或者转译的文字资料加以分解、分析现象,将现象初步概念化,并将初步概念化的现象第二次概念化、抽象化,并且以适当的方式将概念重新第三次抽象、提升和综合为范畴以及核心范畴的操作化过程。扎根理论的研究流程如图1所示。

图1 扎根理论的研究流程Fig.1 The flow chart of grounded theory research

有3种与理论性抽样相联系的编码方法:开放式编码(open coding)、主轴式编码(axial coding)和选择式编码(selective coding)。开放式编码是指对访谈资料的词句和片段进行概念化和抽象化,其意义在于提炼概念。主轴式编码是首先理清各个概念及其之间的相互关系,通过对概念之间关系的反复分析,整合出更高抽象层次的范畴,最终确定相关范畴的性质和维度。而选择式编码主要是处理范畴之间的关系,确定核心范畴和次要范畴,从而形成建立在范畴关系基础之上的理论框架。以上三种编码可以按顺序进行,也可交叉进行。编码过程是一个不断反复的过程,研究者需要不断地回顾资料以及对概念和范畴进行梳理整合。

2.2数据样本选择

晋商良好的股东和CEO关系(东掌关系)并非一蹴而就,而是经历了漫长的发展过程。自明初诞生直至明中叶时期,晋商一直是自东自掌,例如“李明性,字复本,别号沃阳,世为曲沃南关厢人。”“挟资贾秦陇间,至徒步数千里不携一童。”这种自本自营的经营方式对于商人的资本积累十分缓慢,于是萌发了东伙合作这一新的合作机制。明末,山西商人将资本交与延绥土商共分利息,叫作“朋合营利”,实际是东伙合作,将所有权和经营权分离,但是由于在经营过程中约束不够强,利益分配摩擦,导致矛盾丛生,不能善终。到了明代后期,又出现一种以地域和血缘关系为基础的讲信义、重承诺的伙计制(“合伙而商者名曰伙计”)。出资者与伙计之间以信义为本,即伙计看好了东家的资产,东家相中了伙计的经营能力和品德,并通过合理的机制使双方彼此约束,从而使合作能够长期地坚持下去。显然,这种伙计制比“朋合营利”在组织上更为牢固,推动晋商进一步发展。入清以后,随着国家的统一、疆域的扩大和经济的繁荣,为了集中资本和改善经营,产生了股份制经营方式。东家出钱,经理出力,经理为资本负责,东家允许经理等人以个人劳动顶身股,银股与身股均等分红。这种股份制经营方式极大地激发了经理的经营积极性。在经营过程中,东家与经理的两权分离较为彻底,东家并不参与具体经营,只对经理人委以重任和信任,总经理享有票号的经营和决策权。同时,与之配套的制度中包含了对总经理的多维约束,例如,票号的号规、经营的成败,还有以地域和血缘为基础的声誉,这些使得总经理在经营票号时殚精竭虑、鞠躬尽瘁。

本文所要探求的股东如何获得CEO承诺非常契合晋商良性的股东和CEO关系。本文列举的晋商示例均来自明后期至清乾隆、嘉庆年间,这期间,山西票号在杰出经理人才的经营下,日益强大,显赫数百年。晋商以合作和信任为基础最终获得CEO的承诺的实践值得学术探求,而且晋商包含着丰富的样本数量,从中得出的结论更具有通则性。因此,本文以晋商作为股东获得CEO承诺的研究对象。

2.3数据获取与分析

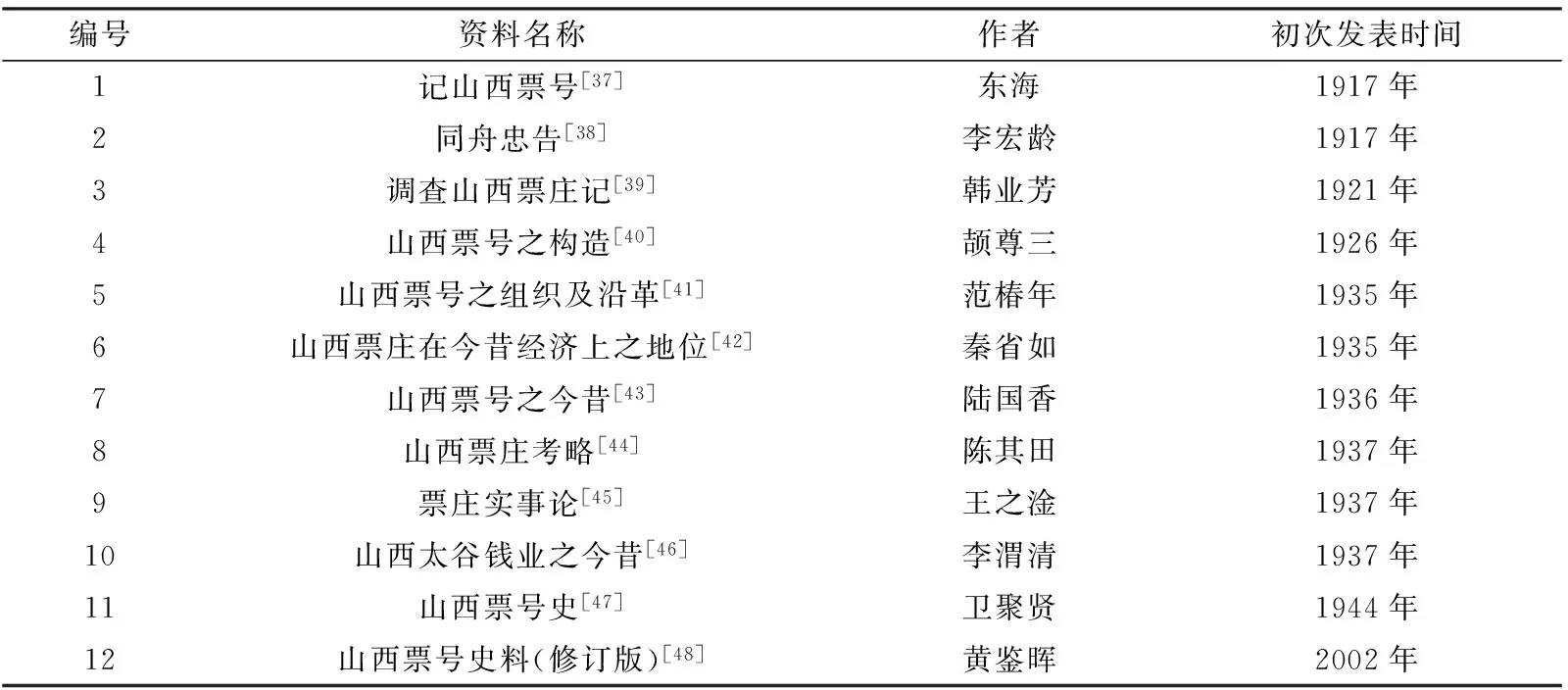

本文主要筛选了与晋商票号股东和CEO关系相关的论文和专著作为扎根理论的资料来源。其中包含了民国时期关于票号的一系列史料汇编、调查报告、论文和论著,如李宏龄的《同舟忠告》、韩业芳的《调查山西票庄记》、范椿年的《山西票号之组织及沿革》、卫聚贤的《山西票号之起源》等。这些文献反映了晋商票号经营的状况,是本文进行研究的重要基础。此外,由山西财经大学孔祥毅和张正明两位教授指导下汇编的“晋商研究经典文库”,系统整理了民国时期关于山西票号的史料汇编、调查报告、论文和论著,且其整理过程中保留了原书的文字表述、体例、年代、数字表示、计量单位,为本文的研究提供了非常全面的资料。这套丛书包含:卫聚贤著《山西票号史》、陈其田著《山西票庄考略》《中国实业志·山西省·金融》《晋商研究早期论文集(一)》《晋商研究早期论文集(二)》。

本文充分运用文献和二手数据,主要通过收集、鉴别、整理与案例相关的文献和二手资料,分析文献、整理数据。通过二手资料和文献研究来获得数据,是一个经济而且有效的信息收集方法;通过专家分析和讨论来分析数据,其结论具有较高的可信度。本文研究的数据来源见表1。

表1 研究的数据来源

本文在收集数据的过程中开始进行开放式编码,不断补充新的数据进行聚焦,直至没有新的编码出现,并且反复思考数据之间的联系,得出股东获得CEO承诺的关键因素,并通过反复讨论、对比、修正,最终得到本文的理论模型。

本文在数据分析过程中,首先对大量的数据进行编码,编码时一方面重视频数,即重视资料中关键词、关键句出现的次数多少,同时也重视内容本身的重要性,得出开放式编码的内容(即得出一阶概念)。比如,在开放式编码中,“股东与大掌柜价值观匹配”出现的频数要少于“票号重视道德”出现的频数,但这一概念与其他概念既不重合,又非常重要,本文就把其作为开放式编码的重要内容呈现出来。从开放式编码到主轴式编码的过程中,本文非常重视各个一阶概念之间的区分度以及逻辑关系,不断聚类、修正,同时考虑上阶概念对下阶概念的包容性,在此基础上得出主轴式编码的内容(即得出二阶概念)。比如,在主轴式编码过程中,本文把“CEO享有经营决策权”“CEO享有人事权”“CEO享有财权”编码为“股东授予CEO正式权力”,把“股东信任CEO”“股东给予CEO心理、资金支持”“股东给予CEO积极反馈”编码为“股东授予CEO非正式权力”。“股东授予CEO正式权力” 和“股东授予CEO非正式权力”既能比较好地概括一阶概念的内容,同时这种编码具有逻辑上的对应关系,区分度高而且分类比较完整。最后,从主轴式编码到选择式编码的过程中,本文不断从概念的内涵和概念之间的逻辑关系出发,反复斟酌,并寻找、对照文献中的相关概念,得出选择式编码的构念。例如,在二阶概念“股东授予CEO正式权力”和“股东授予CEO非正式权力”的基础上,作者反复查找资料,在授权的文献中找到“结构性授权”这一管理学内涵比较丰富又与本文的结论高度吻合的概念,得出“授予CEO充分的结构性权力”这一构念。整个编码过程完成后,又对股东获得CEO承诺的四个要素“基于儒家价值观和商业能力的选人标准”“授予CEO充分的结构性权力”“实行以股权激励为核心的全面薪酬系统”“建立内外约束监督系统”进行审视,看其是否有重合的部分,是否在逻辑上属于同一层次且能清晰区分。“基于儒家价值观和商业能力的选人标准”可以看作是股东“选人”的层面;“授予CEO充分的结构性权力”可以看作是股东对CEO权力激励的层面;“实行以股权激励为核心的全面薪酬系统”可以看作是股东对CEO经济激励的层面;“建立内外约束监督系统”可以看作是股东对CEO的约束层面。选好人之后,运用权力和经济方面来激励,同时辅以多维度的约束,确保CEO对股东的承诺。在逻辑上理顺这个关系后,扎根理论的研究过程就比较成功,可以得出相对稳健的结论。

3 研究发现

通过系统的数据分析,本文发现晋商票号股东能够获得CEO承诺的原因主要表现在4个方面:基于儒家价值观与商业能力进行人才选拔;授予CEO充分的结构性权力;建立以股权激励为核心的全面薪酬系统以及内外约束监督体系。

3.1基于儒家价值观和商业能力的选人标准

CEO作为企业重要战略决策的制定者,对企业的发展起着极其重要的作用。在Hambrick 和 Mason看来,CEO是企业的一种极其独特的资源,CEO所具备的人力资本,如人格魅力、知识、技能等,对企业发展起着非常重要的作用[49]。不同的CEO会导致企业不同的发展方向,并且会改变外部利益相关者对企业发展的预期。晋商十分清楚CEO对于票号经营的重要作用,认为“经商之道,首在得人”,“事由人举,人存事兴”,“分号经理及成员,亦由总号大掌柜选派,故大掌柜得人,票号营业无不发达者”。因此,票号对选拔CEO类人才极端重视,对选拔过程也极为慎重,这为晋商股东获得良好的CEO承诺奠定了基础。

在选拔CEO人才时,晋商票号非常重视对CEO价值观念的考察,尤其是儒家观念的考察。儒家讲究信义、和谐,重视道德,主张“君子爱财,取之有道”,这些都成为股东对CEO进行考察的重要标准。“票号虽亦以营利为目的,凡事则以道德信义为根据,大有儒学正宗之一派。” “业者重信用,而信用之赖以为系者,厥惟道德,查晋商之创始,已在我国商业进化之初,系由经济家与道德家合组而成,一切措施,皆有一定之训练与组织,断非毫无智识之普通商业可比拟”。只有CEO对“以义取利”“诚信”“道德”等儒家观念认同,才会予以聘请。对儒家道德的强调使得晋商能够真正选拔到道德自律、信义处事、勤勉忠诚的CEO。这些CEO在儒家原则的指导下,对外正道经营、诚信取胜,对内公正对待员工,赢得员工尊重,这样的经营方式、待人方式进一步激发股东信任感,并推动CEO向股东做出承诺。

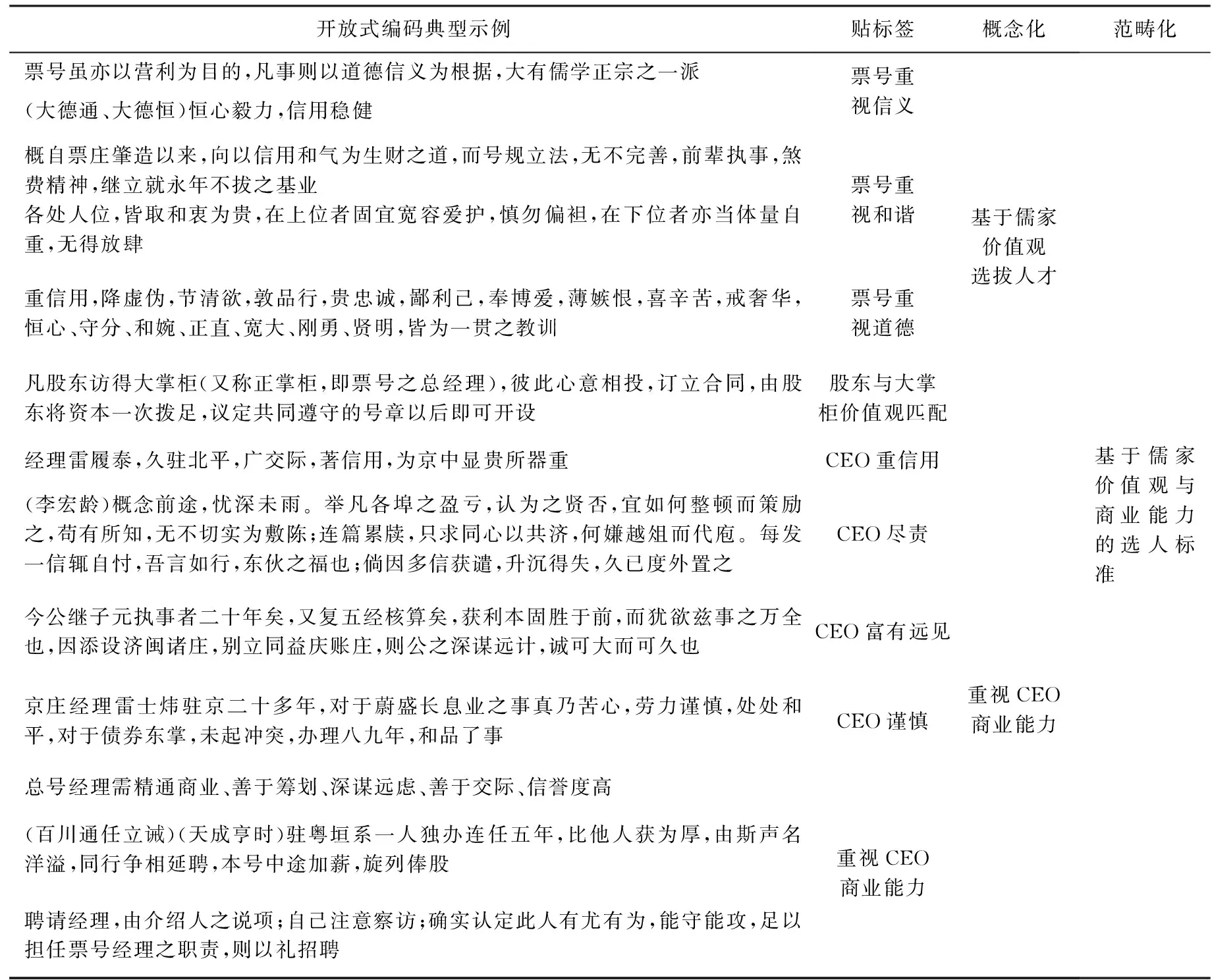

除了对儒家价值观念的考核外,晋商票号也要考核CEO的商业能力,要求CEO“有尤有为,能守能攻,既要有开拓进取的勇气,又要有守业的坚韧”,要求其“精通商业,善于筹划,深谋远虑”,“善于交际,信誉度高”。在票号的精心挑选下,票号的经理人如雷履泰“广交际,著信用”、 毛鸿翙“计算不减陶公,笃于孝友,纷华麻丽不扰于内”、侯王宾“居中综理调度有方,内外巨细,算无遗策”。具有这样杰出才能的CEO总是能够带领票号取得更好的业绩,达到或者超越股东对CEO的期望,这样也更能够激发股东对CEO的信任,而CEO受股东的激励,也会对股东产生更高的承诺度。这样正向循环,使得晋商股东更好地获得CEO的承诺。晋商票号“基于儒家价值观与商业能力的选人标准”证据示例见表2。

表2晋商票号“基于儒家价值观与商业能力的选人标准”证据示例

Tab.2The evidence of “talent-selecting standards based on the Confucian values and the candidates’ business competence” from the Traditional Shanxi Banks(TSB)

开放式编码典型示例贴标签概念化范畴化票号虽亦以营利为目的,凡事则以道德信义为根据,大有儒学正宗之一派(大德通、大德恒)恒心毅力,信用稳健概自票庄肇造以来,向以信用和气为生财之道,而号规立法,无不完善,前辈执事,煞费精神,继立就永年不拔之基业各处人位,皆取和衷为贵,在上位者固宜宽容爱护,慎勿偏袒,在下位者亦当体量自重,无得放肆重信用,降虚伪,节清欲,敦品行,贵忠诚,鄙利己,奉博爱,薄嫉恨,喜辛苦,戒奢华,恒心、守分、和婉、正直、宽大、刚勇、贤明,皆为一贯之教训凡股东访得大掌柜(又称正掌柜,即票号之总经理),彼此心意相投,订立合同,由股东将资本一次拨足,议定共同遵守的号章以后即可开设经理雷履泰,久驻北平,广交际,著信用,为京中显贵所器重(李宏龄)概念前途,忧深未雨。举凡各埠之盈亏,认为之贤否,宜如何整顿而策励之,苟有所知,无不切实为敷陈;连篇累牍,只求同心以共济,何嫌越俎而代庖。每发一信辄自忖,吾言如行,东伙之福也;倘因多信获谴,升沉得失,久已度外置之今公继子元执事者二十年矣,又复五经核算矣,获利本固胜于前,而犹欲兹事之万全也,因添设济闽诸庄,别立同益庆账庄,则公之深谋远计,诚可大而可久也京庄经理雷士炜驻京二十多年,对于蔚盛长息业之事真乃苦心,劳力谨慎,处处和平,对于债券东掌,未起冲突,办理八九年,和品了事总号经理需精通商业、善于筹划、深谋远虑、善于交际、信誉度高(百川通任立诫)(天成亨时)驻粤垣系一人独办连任五年,比他人获为厚,由斯声名洋溢,同行争相延聘,本号中途加薪,旋列俸股聘请经理,由介绍人之说项;自己注意察访;确实认定此人有尤有为,能守能攻,足以担任票号经理之职责,则以礼招聘票号重视信义票号重视和谐票号重视道德股东与大掌柜价值观匹配CEO重信用CEO尽责CEO富有远见CEO谨慎重视CEO商业能力基于儒家价值观选拔人才重视CEO商业能力基于儒家价值观与商业能力的选人标准

3.2授予CEO充分的结构性权力

根据Tannenbaum和Schmidt的领导力理论[50]以及Hersey等的情境理论[51],授权可以充分激发被授权者的工作热情和能力,激发被授权者的自我效能感和内在任务动机,强化被授权者对企业的情感联系,建立被授权者对企业的承诺。CEO作为企业的掌舵人,具有很强的自我实现需求、受人尊重需求,对CEO授予结构性权力能充分显示对CEO的尊重,同时也给CEO提供充分的显示个人能力的舞台,帮助其自我实现。在这里,需要强调的是,晋商票号的大股东授予CEO的权力是全方位的组织的结构性权力,既包括战略决定权力、人事权力、财务权力等正式权力,也包括支持、反馈等非正式权力。

晋商十分清楚授权对于CEO的重要作用,因此一旦选到财东信任的CEO,财东就会将票号内的财权、人权等经营管理重大权力全权授予他,不予过问。“管事在票庄内,有无上之权力,凡用人之标准,事业之进行,各伙友皆须听命于管事”。“故财东以资力独占一面,经理以指导下全体同人独占一面,即财力人力合作而成一具体之商号也。手续简单,意义很深,察其一援一推,毫不苟且,结果相得益彰自然之理。”除了财权和人权外,财东也非常信任CEO,在CEO遇到困难时毫不犹豫地给予心理、资金等各种支持。晋商以信用起家,秉持儒家“以信待人”的理念,认为“用人莫疑,疑人莫用”。即便票号业务遭受损失,只要“苟非人力所能制止而丧失资金,财东不但不责管事失职,且加慰勉,立即补足资金,令其重整旗鼓”。

晋商股东能对CEO授予如此充分的权力,充分说明股东的远见、睿智和理性。他们深知,票号CEO一般德才兼备,对自主工作有极高的期待。若CEO意识到自己的才能无法得到充分发挥,必定挫伤其积极性,因此,股东在选好贤能之后,就充分授权给CEO,以激励经理人用心工作。此外,票号生意复杂,“财东虽有常识,若自己去干,遇事踌躇,反误时机,故另请有胆有识之经理经营,稍占一部分理由”。财东对熟知票号经营、掌握充分行业信息和行业知识的大掌柜授权,是其事业成功的重要保障。

在财东的信任下,CEO往往为票号事业尽心尽力,呕心沥血,“以忠义报答知遇”,“事事不出于尤勤惕厉之一念,领导同仁,崎岖前进”。CEO在做决策时,往往能够不畏流言,果敢坚定;在对待员工时,也能够关心爱护,以和为贵。另外,财东对CEO的授权并非放任自流,财东每年“年终查看账簿”,“每到例定账期(或三年,或四年,即决算期),由经理邀请,约日聚会,办理决算,凡扩充业务,赏罚同人,处置红利,全由财东裁定执行,经理为建议首席,听其咨询”。这种对经营结果的认真考核对CEO产生了一定的制约作用。晋商票号“授予CEO充分的结构性权力”证据示例见表3。

表3 晋商票号“授予CEO充分的结构性权力”证据示例

3.3实行以股权激励为核心的全面薪酬系统

薪酬系统是人员激励系统的核心要素之一。相较于其他人力资源实践,薪酬制度更加显著地影响着企业员工的组织承诺[52-53]、员工满意度、员工离职率。在关于CEO的激励研究中,CEO的薪酬水平和薪酬结构与公司业绩密切相关[54-56],对CEO进行股权激励已经被理论和实践证明是行之有效的措施[57]。在对晋商的研究中,也发现晋商实行的以股权激励为核心的全面薪酬系统对CEO有很强的激励和约束作用。与现代企业实行的股权激励不同的是,晋商的股权激励不仅仅包括CEO在职时的薪酬,而且在CEO身故之后,仍能享有股份分红。除了股权激励外,股东给予CEO的薪酬是全方位的,还包括对CEO家庭需要的响应、对CEO社会地位的支持等。

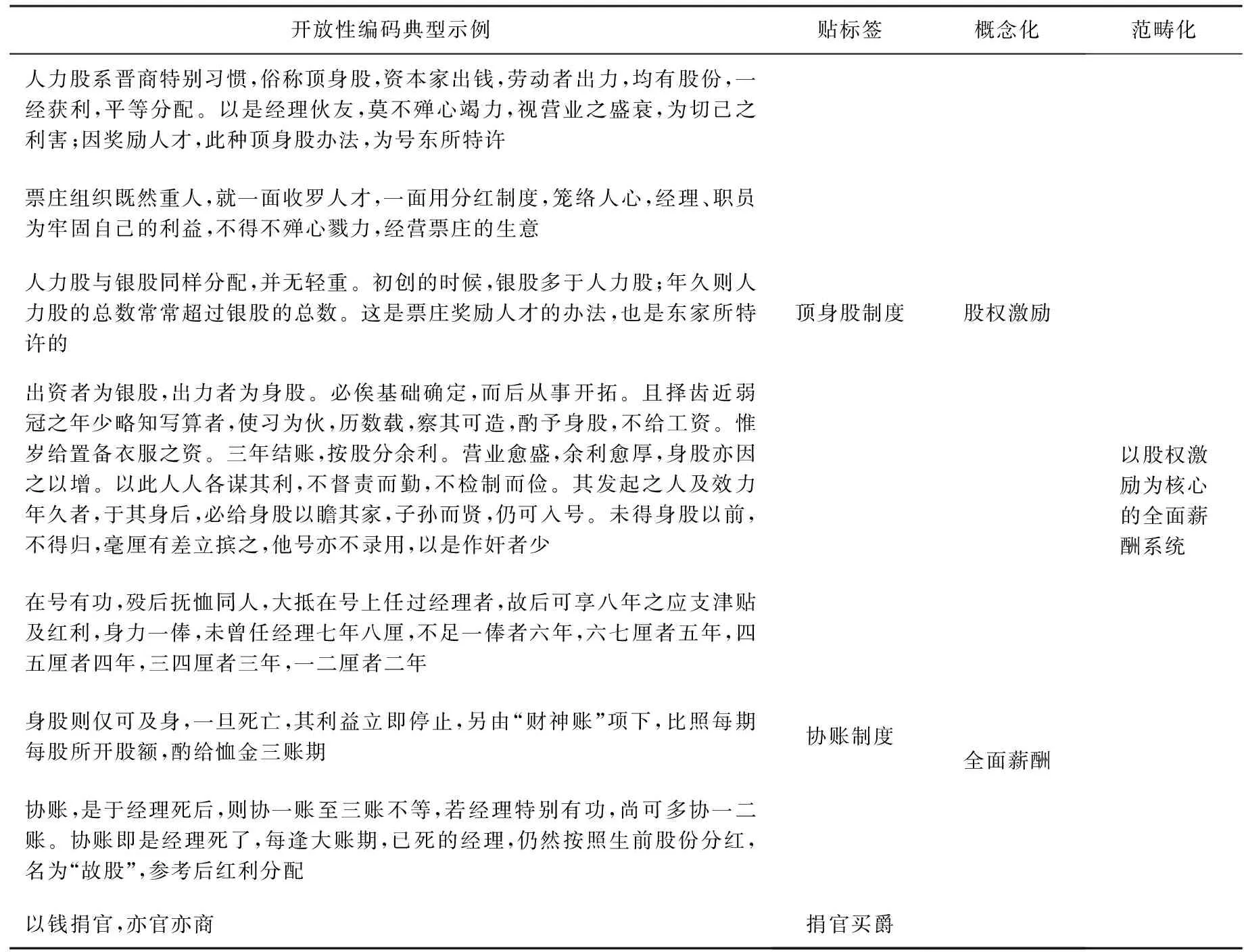

晋商的顶身股制度闻名遐迩。顶身股制度是员工以身作股,与财东共享利益。CEO因其在票号中占据着特殊地位,享有较高比例的股份,因此在票号的分红中,CEO能够获得丰厚的收益。据记载,“光绪年间,票庄全盛的时候,每股红利最好的可得一二万两,也有到两三万两的;中常的每股可分八九千两;每股五六千两就算下乘了”。除了物质激励,“顶身股”中包含着对CEO的工作贡献、工作年限和工作态度的肯定,其中对经理价值的高度重视也具有强大的精神激励作用。在晋商实施的“顶身股”制度中,大掌柜和财东享有相同的股利分配权,而财东独担企业经营失败的风险,这种方式极大地鼓励了CEO(大掌柜)进行业务创新,扩大业务网络,同时也充分体现了股东对CEO的彻底支持,激发CEO的忠诚感。

同时,晋商的“顶身股”通过制度设计防止CEO损公肥私的行为:晋商的账期分红一般以四年为限,有的票号为五年,也有的票号如大德通、大德恒曾经以三年为一个账期。这样的账期设计有利于经理人关注中长期收益,在筹划业务的过程中注重业务的合理布局和长期收益。

除去股权激励这一重要的激励方式,晋商的财东充分考虑CEO的各种需求。在中国文化背景下,家族关系是个体首要的关系网络,晋商财东采用了协账制度照顾CEO的家族。协账是CEO在去世之后,根据其身前的贡献,其子孙还能享有三到五个账期的分红。“在号有功,殁后抚恤同人,大抵在号上任过经理者,故后可享八年之应支津贴及红利,身力一俸”。CEO死后财东对CEO家族的继续照顾,能让CEO感受到格外的尊重,极大地激发CEO的忠诚感。同时,财东出资为大股东捐官买爵,“以钱捐官,亦官亦商”,这样的做法一方面扩大晋商的影响力,更好地促进票号的发展;另一方面,在中国传统重视官位仕途的思想下,提高CEO的社会地位,对CEO具有强大的精神激励作用。晋商票号“实行以股权激励为核心的全面薪酬系统”的证据示例见表4。

表4 晋商票号“实行以股权激励为核心的全面薪酬系统”证据示例

3.4建立内外约束监督系统

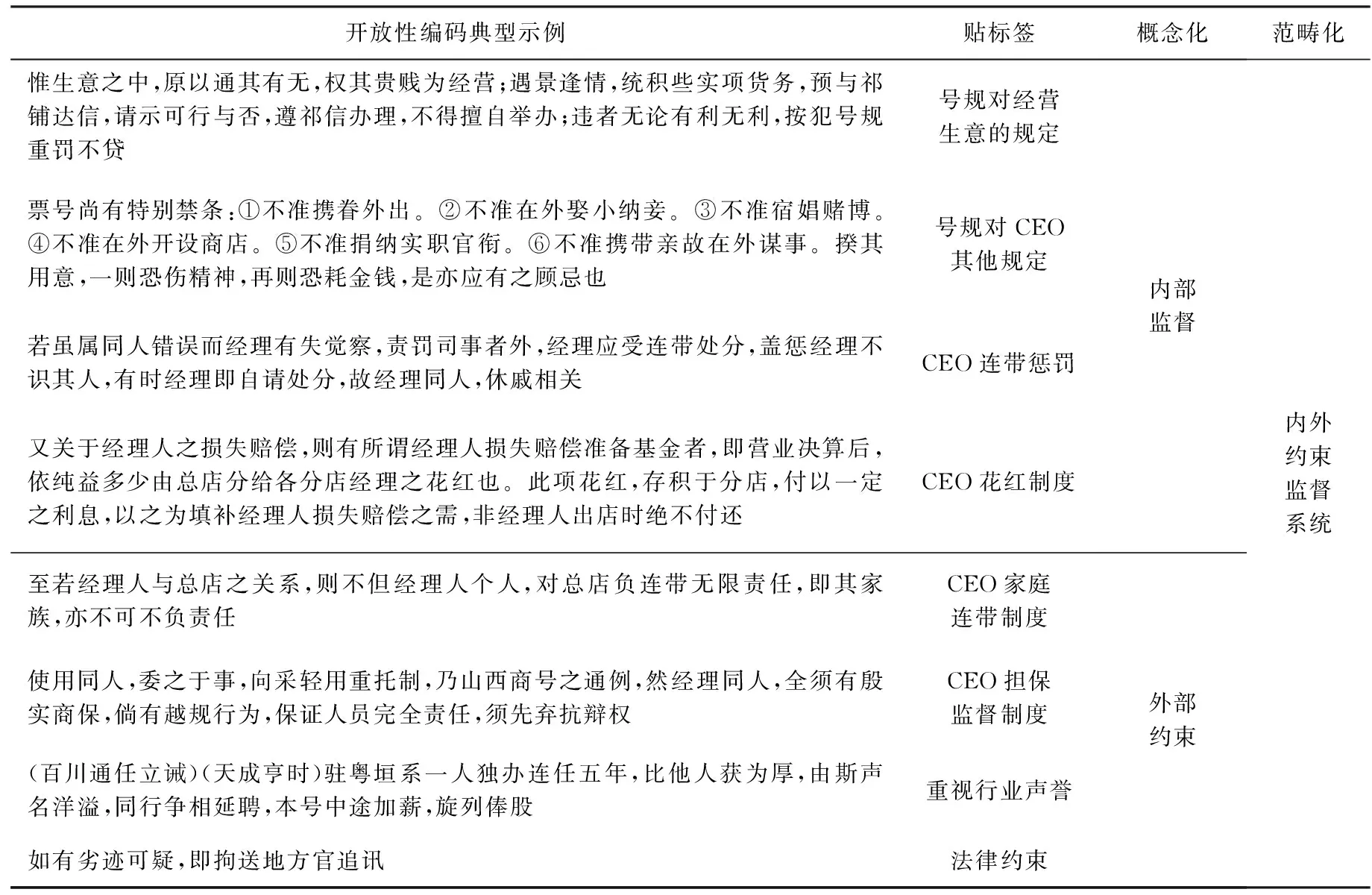

企业所有权和经营权的分离引发了委托代理关系,由于委托人和代理人之间的信息不对称,很可能会引发经营的道德风险。因此,晋商非常重视建立约束机制,通过相应的制度、方法约束,引导代理人的行为动机,使该动机符合股东的利益,实现有效监管。晋商股东对CEO进行的约束有内部约束,包括使用号规、连带责任、家庭联系、花红制度等进行约束,也有外部约束,包括利用行业声誉、法律、集体惩戒等进行约束。这些约束是多维的、立体的,从而保证CEO能够兢兢业业,不做损害票号的事。

晋商票号的经营中有一整套严格规范的管理制度,诚可谓“经商之道,首在得人,振兴各庄,端赖铺章”。晋商在票号经营中规定了严格的“号规”,这些号规形成了对CEO的显性约束。这些号规不仅对如何经营票号生意做出了明确规定,如“惟生意之中,原以通其有无,权其贵贱为经营;遇景逢情,统积些实项货务,预与祁铺达信,请示可行与否,遵祁信办理,不得擅自举办;违者无论有利无利,按犯号规重罚不贷”。还对CEO的私人生活给予指导。CEO的连带责任和家族连带责任也是对CEO的重要约束。“如分店生损失,认为经理人之过失时,则经理人及其家族全体,对于总分店均不可不负连带损失赔偿之责”。 对于票号CEO,外出“不准带家眷”,“不准在外娶小纳妾”,这样便于“就近监视其家眷,作为保障”。不仅如此,还有对CEO进行约束的“花红制度”,“除了家眷之外,还有所谓经理人损失赔偿准备基金,即是大账算后,总号给予分号经理的花红,照例存储于分号,付以一定的利息,借做赔偿损失的积金。这种存款,非经理出店时,绝不发还”。

除了内部约束之外,晋商还建设了行业的整体生态圈,使CEO面临着行业声誉的约束。由于晋商的总号大多在祁县、太谷、平遥三地,票号又多用本地人,财东家族之间很多有姻亲关系,因此晋商能够很快识别CEO的行业声誉。例如,“(百川通任立诫)(天成亨时)驻粤垣系一人独办连任五年,比他人获为厚,由斯声名洋溢,同行争相延聘,本号中途加薪,旋列俸股。”“(宋聚奎)总号甚为青睐,声明益著,他号益目先叔为中坚人物”。与之相反,行业声誉受损也会影响CEO在其他票号的任职。此外,晋商也会使用法律手段对损害票号利益的行为给予惩戒。

晋商的这些约束措施严密、严格,不仅有个体惩戒,而且有连带惩戒、集体惩戒;不仅有即时惩戒,而且有长期惩戒。这些惩戒、约束对经理人有极大的震慑作用,使其违约、违规、不道德、不诚信的成本大大提高,使得经理人能够心无旁骛、专心致志于票号生意,这也是良好的CEO-股东关系产生的一个重要原因。晋商票号“建立内外约束监督系统”的证据示例见表5。

表5 晋商票号“建立内外约束监督系统”证据示例

4 模型构建

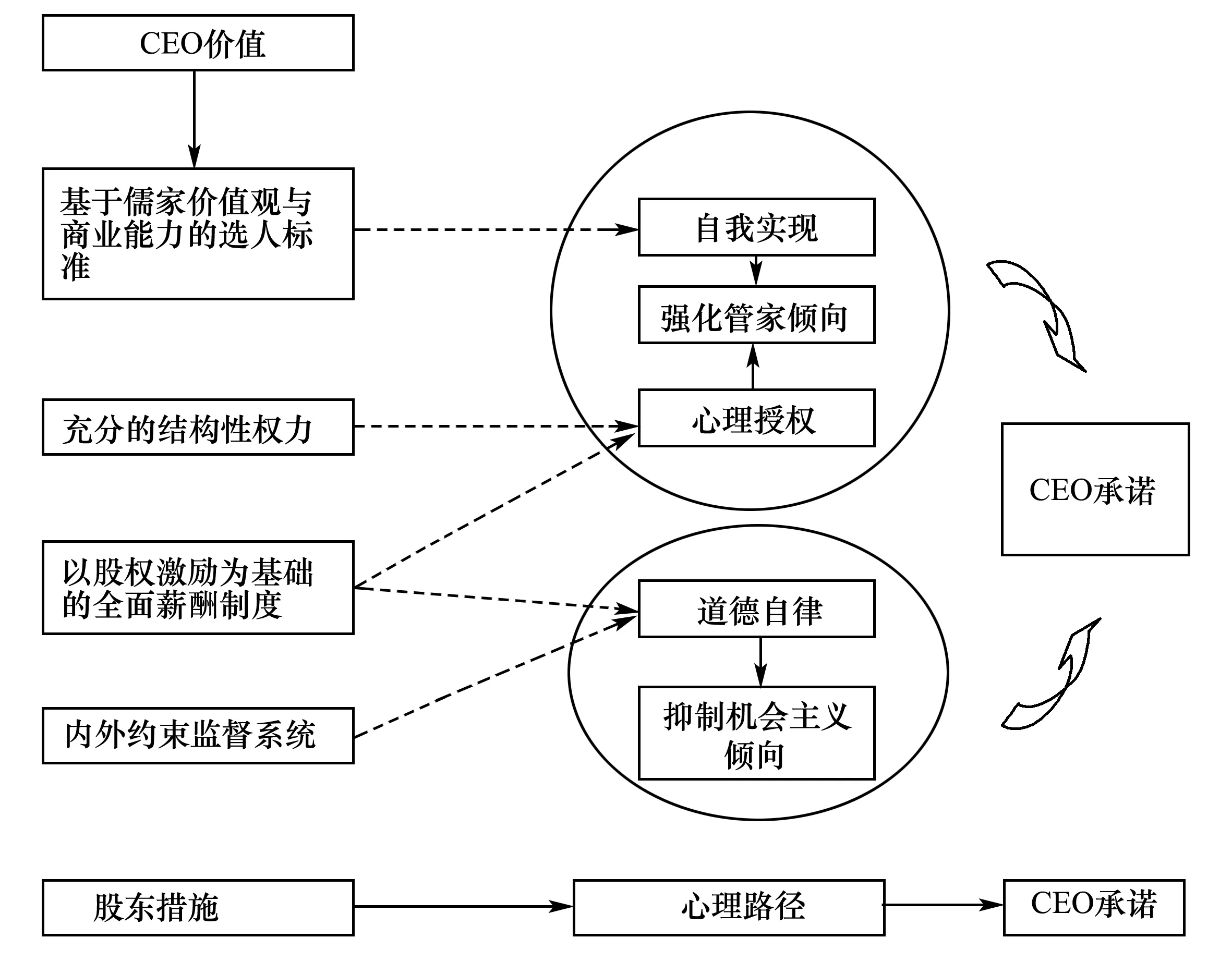

由以上发现可以看出,晋商票号的股东所采用的基于儒家价值观与商业能力的选人标准、授予CEO充分的结构性权力、以股权激励为核心的全面薪酬系统以及内外约束监督系统是获得CEO承诺的有效措施。这些措施充分尊重CEO,充分激发CEO的积极性和创造力,同时约束CEO进行道德自律,并最终获得CEO对股东的承诺。

在关于心理契约(psychological contract)的研究中,Rousseau等提出了交易型心理契约(transactional psychological contract)和关系型心理契约(relational psychological contract)的概念[58]。其中关系型心理契约正是晋商股东构建的与其CEO的契约类型。在这种关系下,CEO对股东许下了深厚的承诺,即使在股东监督不到的时间、地点,CEO也能尽心做好事,自觉约束自己的行为,与公司共同进退,从长远、发展的角度做出对股东、对公司有利的决策。股东对CEO也非常信任,能够与CEO充分沟通、互相支持、不在意一时一事之得失,而在意长期的业绩与发展。此种心理契约与另一种类型的心理契约——交易型心理契约——相对应。在交易型心理契约关系下,CEO与股东达成的是交易合同,CEO对股东缺少情感上的承诺,CEO只在合约规定的范围内行使自己的权责,并且出发点更多的是自我短期利益最大化,而非股东、公司的长期利益最大化。股东购买CEO的工作内容、工作业绩甚至工作态度,对CEO的感情,经常在质疑、求证与信任之间徘徊,故而对CEO的支持也有限。晋商股东所获得的CEO承诺能够直接将CEO的心力导向股东利益、企业发展,为晋商事业的成功奠定了坚实的基础。

在数据分析的基础上,可以推断,晋商股东获得CEO承诺的路径如下:晋商股东能够获得CEO承诺的根源是股东对于CEO价值的深刻认同,在这样的价值理念引导下,晋商股东花大量时间考虑胜任CEO的标准,不仅对CEO的商业才能进行考察,并且以儒家文化作为价值导向,要求CEO的价值观念契合儒家重信义、重和谐、重道德的思想。在这样的选拔标准下,晋商股东很容易寻找到胜任的CEO。CEO以自己深厚的道德底蕴和出色的商业才华赢得商业上的成功,实现人生价值。CEO的自我实现能够极大地激发他对股东感情上的承诺。在晋商选择好胜任的CEO后,股东通过充分授予CEO结构性的正式权力和非正式权力,并通过顶身股制度、协账制度、声誉支持、家庭响应等措施充分激励CEO,让CEO充分感受到自我影响力、自我决定感、自我效能感以及个人工作的意义,即心理授权,从而使得CEO更加忠诚于晋商股东,满怀热情地投身于票号事业。除了对CEO的充分信任和放权,晋商对CEO人才也并不是放任自流。除去以上晋商全面薪酬系统的内在约束外,晋商运用各种制度法规、社会力量、宗法联系精心构建的内外约束机制,鞭策、警醒经理人始终保持着道德自律,沿着正道行进,战战兢兢,不敢有失。这种道德自律感会形成强烈的主观规范,也会强化CEO对股东的承诺。由以上途径,可以看出,晋商的CEO就是在股东的多项措施、多种心理力量的共同作用下强化了自己的管家行为,抑制了自己的机会主义倾向,兢兢业业、尽心尽力,以自己的全部才华兑现其对股东的承诺,成就了晋商的商业传奇。

综上,总结出CEO对股东的承诺路径,如图2所示。

图2 CEO对股东的承诺路径Fig.2 CEO commitment path to shareholders

5 研究总结

5.1理论价值

本研究的理论价值可归纳为以下5个方面。

第一,本研究有望成为沟通代理理论和管家理论的桥梁。目前文献对股东与CEO关系的理解要么基于委托代理理论,要么基于管家理论,很少能将两种视角进行融合。本文提出的模型很好地融合了管家理论和代理理论,建立了两种理论沟通的桥梁。在Davis 等提出的管家理论中,他们认为股东与CEO的关系是否按照管家理论的假设来展开,主要是看股东和CEO选择什么样的关系——管家关系还是代理关系。理论上,如果股东和CEO均选择管家关系,股东和CEO之间的关系是最有建设性的,也会最大化组织利益;如果股东和CEO均选择代理关系,股东和CEO之间的关系是最不具有建设性的,组织利益也最小。如果股东选择代理关系,CEO选择管家关系,CEO会认为自己被监控,不被信任,会感到失望和背叛,股东和CEO不能有良性的关系,组织绩效也会受到很大影响。如果股东选择管家关系,而CEO选择代理关系,股东就会觉得自己被欺骗,感到愤怒,甚至想要赶走CEO。在Davis等的理论中,股东和CEO均选择管家关系对组织是最好的,但是因为双方对对方也选择管家关系不信任,所以往往最后都会选择代理关系[2]。在Davis等看来,股东或者选择代理关系,或者选择管家关系,代理关系和管家关系的逻辑是不可以兼容的。但单纯选择一种关系却又带来诸多弊病,单纯的管家关系无法约束人性中“恶”的部分,单纯的代理关系更无法激发人性中“善”的部分。而本文得出的模型,证明成功的股东和CEO关系是把管家假设和代理人假设融合在一起。因为人本身具有多面性,既是社会人,又是经济人;既能表现人性好的一面,也会在没有约束的情况下表现出人性恶的一面,因此在管理中“惩恶扬善”,激发人性善的一面,抑制人性恶的一面,能塑造更好的个体以及更良性的个体间的互动。因此,本文的研究模型不仅仅证明了代理理论和管家理论可以同时使用,更是对两种理论的有益补充。

第二,本研究找到了股东与CEO关系中更为主要的驱动要素。在Davis等的论述中,股东和CEO是平等的、可以影响对方的主体,他们选择什么样的关系主要是基于双方对对方选择关系的假设。而在本文的研究中,在股东和CEO的关系中,股东具有更主导的地位,股东可以通过甄选CEO、授权、设置激励机制和约束机制来引导CEO的行为,并最终获得CEO的承诺。在股东与CEO的关系中,本文找到了这个关系的第一驱动因素,明确了股东在与CEO关系中的重要地位,深化了股东与CEO关系的研究。

第三, 在目前关于股东与CEO关系的研究中,多数研究是基于实证的,聚焦于CEO两职分离问题、董事会结构问题、外部董事数量、CEO薪酬等方面的内容,这些内容是比较零散的,并没有勾勒出股东获得CEO承诺的基本方法和路径。本研究从行为视角出发,以定性研究方法深入探讨股东获得CEO承诺的有效措施,是对大样本统计数据下股东获得CEO承诺研究的深入和细化。

第四,本文的研究是对中国情境下股东与CEO关系研究的丰富。中国企业处于独特的中国情境之中。这种独特性不仅表现在中国独特的发展模式、发展阶段,更重要的是中国企业所面临的制度环境、文化环境与西方企业有很大的差别。中国文化重人情、重关系[59],人与人之间的信任和亲密对个体的态度有非常大的影响,进而影响个体的行为和绩效;而西方社会重制度、重契约,人与人之间的关系在契约的框架下展开。此外,中国文化权力距离较大[60],企业中股东与CEO、上下级之间关系的处理与维护和文化权力距离较小的西方企业有很大的差别。因此,单纯以西方的理论来理解中国的商业,尤其是中国的传统商业有很大的局限性。本文在分析中国传统优秀商业企业——晋商票号的基础上,得出股东获得CEO承诺的理论模型,该模型对中国情境下的企业具有更强的启发意义。

最后,本文的研究是对晋商票号股东与CEO关系研究的突破。目前关于晋商股东与CEO关系的研究多是零碎的、单一的,本文以系统的扎根理论方法得出晋商良性股东与CEO关系建立的四个要素,在对每个要素的内在支撑进行细致阐述后进一步归纳晋商股东为何能够获得CEO的承诺,这是对晋商股东与CEO关系研究的突破。

5.2实践意义

晋商成功的股东和CEO关系对于现代企业具有很强的启发意义。对于企业而言,CEO掌握着企业的经营权,对企业的生存发展至关重要。股东应充分认识CEO的重要作用,在选拔CEO时不仅要对其商业能力进行全面考察,更要对其价值理念进行全面考察,看他是否正直、诚信、乐于贡献,看其价值理念是否与公司经营理念相吻合。只有在价值观和商业能力双重标准的考核下,企业才能找到带领其走向可持续发展之路的CEO,这也是股东获得CEO承诺的基础。在选择好胜任的CEO后,股东对CEO要充分信任,不仅要授予CEO充分的正式权力,扩大CEO的管理自由度和资源支配自由度,更要在心理上、舆论上、正面反馈上支持CEO,充分激发CEO的责任感、控制感及其自我效能感,使得CEO从心理上对股东许下更深厚的承诺。同时,在CEO 薪酬结构和薪酬水平的选择上,股东要充分重视CEO的价值,使其薪酬能够与其付出与贡献相吻合;要立足长远,与CEO共享企业利润,增强CEO与企业的一体感与意义感,增强CEO对股东的承诺。最后,鉴于CEO的复杂人假设,股东需要建立制度、规则,建立理性的约束机制,抑制CEO的机会主义行为,引导其将注意力转移到提高道德自律,从事符合社会责任、经理人伦理规范的工作中来。 因此,当企业选取到合适的CEO人才后,只有将正向激励与负向约束协同作用,融合管家理论和代理理论的指导思想,才能更有效地引导CEO的行为,规避“管理机会主义”的产生,做企业的“管家”,帮助企业实现可持续发展。

本文的研究结论对向现代化转型的企业,尤其是家族企业转型具有强烈的现实意义。目前中国的民营家族企业蓬勃发展,迫切需要企业进行现代化管理转型,但由于中国不成熟的职业经理人制度、职业经理人职业素质淡漠以及对职业经理人缺乏必要的信任等原因,民营企业股东在选择职业经理人进行经营时犹豫不决,在处理与职业经理人的关系问题上缺乏经验。本文的研究成果对家族企业的转型具有重要意义。家族企业若要做大做强,仅仅依靠家族之人才远远不够。家族企业必须认识到人才对家族事业发展的极端重要作用,满怀虔诚地寻找人才、引进人才。只有更多的人才加盟家族企业,其事业才能兴旺发展。在识别人才的过程中,不仅要考察人才的“才”,更要考察人才的“德”。在引入人才之后,一方面要洞悉人才求善求美的一面,同时也要防止制度缺失诱导的人性“恶”的一面,通过合乎道义的高明的激励与约束激发CEO对股东事业的忠诚感。同时,本文的研究发现,晋商股东能够获得CEO承诺与晋商整体重信义、重行业声誉、重行业自治的行业生态有关。转型期的民营企业一定要克服“各人自扫门前雪”的心态,积极投入、共同构建良好的行业合作机制和健康的行业规则,才能让整个行业有健康的氛围,产生更多优秀的CEO。

尽管本研究进行了理论探索,但也存在诸多局限。本文以晋商票号为研究样本得出的股东获得CEO承诺的实践与当代中国情境下的匹配程度需要进一步分析。此外,因为本文的分析采用的均是二手数据和历史数据,数据的真实性会影响结论的可靠性。

[1] Perrow T.The economics of organization:The principal-agent relationship[J].Acta Sociologic,1993,36(3):277-293.

[2] Davis J H,Schoorman F D,Donaldson L.Toward a stewardship theory of management[J].Academy of Management Review,1997,22(1):20-47.

[3] Ghoshal S.Bad management theories are destroying good management practices[J].Academy of Ma-nagement Learning & Education,2005,4(1):75-91.

[4] Sundaramurthy C,Lewis M.Control and collaboration:Paradoxes of governance[J].Academy of Management Review,2003,28(3):397-415.

[5] Muth M,Donaldson L.Stewardship theory and board structure:A contingency approach[J].Corporate Governance:An International Review,1998,6(1):5-28.

[6 ] Eddleston K A,Kellermanns F W.Destructive and productive family relationships:A stewardship theory perspective[J].Journal of Business Venturing,2007,22(4):545-565.

[7] Donaldson L,Davis J H.Stewardship theory or agency theory:CEO governance and shareholder Returns[J].Australian Journal of Management,1991,16(1):49-64.

[8] Pepper A,Gosling T,Gore J.Fairness,envy,guilt and greed:Building equity considerations into agency theory[J].Human Relations,2015,68(8):1291-1314.

[9] Caldwell C,Karri R.Organizational governance and ethical systems:A covenantal approach to building trust[J].Journal of Business Ethics,2005,58(1-3):249-259.

[10] Bouillon M L,Ferrier G D,Stuebs M T,et al.The economic benefit of goal congruence and implications for management control systems[J].Journal of Accounting and Public Policy,2006,25(3):265-298.

[11] 陈伟民.代理理论、管家理论与公司治理分析框架的重构[J].理论探讨 ,2003(3):86-90.

[12] Hernandez M.Promoting stewardship behavior in organizations:A leadership model[J].Journal of Business Ethics,2007,80(1):121-128.

[13] Johnson J L,Daily C M,Ellstrand A E.Boards of directors:A review and research agenda[J].Journal of Management,1996,22(3):409-438.

[14] Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[15] Fama E F,Jensen M C.Separation of ownership and control[J].The Journal of Law & Economics,1983,26(2):301-325.

[16] 张志波.中国上市公司经理人行为研究[D].济南:山东大学,2009.

[17] Hannan M T,Freeman J.The population ecology of organizations[J].American Journal of Sociology,1977,82(5):929-964.

[18] Dimaggio P J,Powell W W.The iron cage revisited:Institutional isomorphism and collective rationality in organizational fields[J].American Sociological Review,1983,48(2):147-160.

[19] Hendry J.The principal’s other problems:Honest incompetence and the specification of objectives[J].Academy of Management Review,2002,27(1):98-113.

[20] Shen W.The dynamics of the CEO-board relationship:An evolutionary perspective[J].Academy of Management Review,2003,28(3):466-476.

[21] 杨林.管家理论与代理理论的比较分析——对上市公司董事会与 CEO 关系指导思想的一种新的阐释[J].管理评论,2003,15(10):34-39.

[22] Krause R,Semadeni M,Cannella A A.CEO duality:A review and research agenda[J].Journal of Management,2013,40(1):256-286.

[23] Rechner P L,Dalton D R.CEO duality and organizational performance:A longitudinal analysis[J].Strategic Management Journal,1991,12(2):155-160.

[24] Goyal V K,Park C W.Board leadership structure and CEO turnover[J].Journal of Corporate Finance,2002,8(1):49-66.

[25] Westphal J D.Collaboration in the boardroom:Behavioral and performance consequences of ceo-board social ties[J].Academy of Management Journal,1999,42(1):7-24.

[26] Dalton D R,Hitt M A,Certo S T,et al.The fundamental agency problem and its mitigation[J].The Academy of Management Annals,2007,1(1):1-64.

[27] 吴淑琨,柏杰,席酉民.董事长与CEO两职的分离与合一——中国上市公司实证分析[J].经济研究,1998,8:21-28.

[28] 咸春龙,王浩.山西票号治理结构剖析[J].经济体制改革,2004(6):35-38.

[29] 贾彩彦.企业委代关系中的非正式约束分析——以山西票号为个案的研究[J].山西财经大学学报,2004(1):68-71.

[30] 乔增光.票号身股的数量分析[J].山西大学学报:哲学社会科学版,2006,29(1):72-75.

[31] 尚代贵.晋商票号的人身股与股票期权的比较[J].河北法学,2009,29(10):145-149.

[32] 陈凌,王萌,楼静波.家族企业委托代理研究——山西票号与中世纪意大利家族企业的分析与比较[J].山东大学学报:哲学社会科学版,2009(6):37-46.

[33] 成瑾,郑仪.“尊贤型”高绩效人力资源系统研究——以山西票号为例[J].管理案例研究与评论,2013,6(5):341-356.

[34] Konnikova M.Humanities aren’t a science.Stop treating them like one[J].Literally Psyched:Scientific American Blog Network,2013.

[35] 凌建勋,凌文辁.深入理解质性研究[J].社会科学研究,2003(1):151-153.

[36] Glaser B,Strauss A.The discovery of grounded theory:Strategies for qualitative research[M],Califon:Transaction Publichers,2009.

[37] 东海.记山西票号[C]//山西财经大学晋商研究所.晋商研究早期论文集(一).北京:经济管理出版社,2008.

[38] 李宏龄.同舟忠告[M].太原:山西经济出版社,2002.

[39] 韩业芳.调查山西票庄记[C]//山西财经大学晋商研究所.晋商研究早期论文集(一).北京:经济管理出版社,2008.

[40] 颉尊三.山西票号之构造[C]//山西财经大学晋商研究所.晋商研究早期论文集(一).北京:经济管理出版社,2008.

[41] 范椿年.山西票号之组织及沿革[C]//山西财经大学晋商研究所.晋商研究早期论文集(一).北京:经济管理出版社,2008.

[42] 秦省如.山西票庄在今昔经济上之地位[C]//山西财经大学晋商研究所.晋商研究早期论文集(一).北京:经济管理出版社,2008.

[43] 陆国香.山西票号之今昔[C]//山西财经大学晋商研究所.晋商研究早期论文集(二).北京:经济管理出版社,2008.

[44] 陈其田.山西票庄考略[M].台北:华世出版社,1937.

[45] 王之淦.票庄实事论[C]//山西财经大学晋商研究所.晋商研究早期论文集(一).北京:经济管理出版社,2008.

[46] 李渭清.山西太谷钱业之今昔[C]//山西财经大学晋商研究所.晋商研究早期论文集(二).北京:经济管理出版社,2008.

[47] 卫聚贤.山西票号史[M].重庆:中央银行经济研究处,1944.

[48] 黄鉴晖.山西票号史料[M].修订版.太原:山西经济出版社,2002.

[49] Hambrick D C,Mason P A.Upper echelons:The organization as a reflection of its top managers[J].Academy of Management Proceedings,1984,9(2):193-206.

[50] Tannenbaum R,Schmidt W H.How to choose a leadership pattern[M].USA:Institute of Industrial Relations,1958.

[51] Hersey P,Blanchard K H,Natemeyer W E.Situational leadership,perception,and the impact of power[J].Group & Organization Management,1979,4(4):418-428.

[52] 凌文辁,张治灿,方俐洛.中国职工组织承诺的结构模型研究[J].管理科学学报,2000,24(2):76-81.

[53] 叶仁荪,王玉芹,林泽炎.工作满意度、组织承诺对国企员工离职影响的实证研究[J].管理世界,2005(3):122-125.

[54] Mehran H.Executive compensation structure,ownership,and firm performance[J].Journal of Financial Economics,1995,38(2):163-184.

[55] Brick I E,Palmon O,Wald J K.CEO compensation,director compensation,and firm perfor-mance:Evidence of cronyism?[J].Journal of Corporate Finance,2006,12(3):403-423.

[56] O’connell V,O’sullivan D.The influence of lead indicator strength on the use of nonfinancial measures in performance management:Evidence from CEO compensation schemes[J].Strategic Management Journal,2014,35(6):826-844.

[57] Chen Y,Jermias J.Business strategy,executive compensation and firm performance[J].Accoun-ting & Finance,2014,54(1):113-134.

[58] Rousseau D,Mclean P.The contracts of indivi-duals and organizations[J].Research in Organizational Behavior,1993,15(6):1-43.

[59] Yang K S,Yu A B,Yeh M H.Chinese individual modernity and traditionality:Construct definition and measurement[C]//Proceedings of the Interdisciplinary Conference on Chinese Psychology and Behavior,1989:287-354.

[60] Hofstede G.Culture and organizations:Software of the mind[M].London:McGraw Hili,1991.

How Can Shareholders Get Commitment of CEO? Cases Study Based on the Traditional Shanxi Banks

CHENG Jin, HU Cai-xia

(School of Management, Xiamen University, Xiamen 361005, Fujian, China)

CEO commitment plays a very important role in the survival and development of modern enterprises and how shareholders get commitment of CEO has become a focus of researchers. On the basis of analysis of the Traditional Shanxi Banks(TSB), the paper tries to explore the key factors influencing the CEO’s commitment to the shareholders and how these factors work. Through the strict textual analysis, it draws the conclusion that 4 main factors are rooted: talent-selecting standards based on the Confucian values and the candidates’ business competence; fully structural empowerment to CEO, the comprehensive compensation system and the equity incentive and effective restraint and supervision system. On this basis, through the three paths: self-actualization, psychological empowerment and moral autonomy, CEOs strengthen their steward behavior, restrain from the opportunistic behavior and eventually establish the commitment to the shareholders. The findings of this research can provide reference for shareholders of modern enterprises to gain CEO commitment.

CEO commitment; shareholders; the Traditional Shanxi Banks(TSB)

2016-04-13

国家自然科学基金资助项目“社会结构理论视角下CEO促进TMT行为整合机理研究”(71302070),“高管支持对ERP实施成效的作用机制研究”(71272080)

成瑾,女,山西兴县人,博士,厦门大学管理学院副教授,主要研究方向为高管团队、组织行为学;胡彩霞,女,安徽人,厦门大学管理学院硕士研究生,主要研究方向为组织行为学

F270

A

10.7511/JMCS20160503