跨国并购行为下互补性资产效用发挥的影响因素

——基于联想集团的案例比较分析

2016-11-10叶圣楠

王 雷, 叶圣楠

(江南大学 商学院, 江苏 无锡 214122)

跨国并购行为下互补性资产效用发挥的影响因素

——基于联想集团的案例比较分析

王雷, 叶圣楠

(江南大学 商学院, 江苏无锡214122)

本文以联想对IBM PC和摩托罗拉手机两次跨国并购活动为例,运用案例分析和案例比较的方法对跨国并购行为下互补性资产效用发挥的影响因素进行研究。获取企业发展过程中所急需的外部互补性资产是企业进行跨国并购活动的重要战略目标之一。然而,普遍的研究显示在成功完成并购,获得互补性资产的企业未能摆脱“赢者诅咒”的命运:企业随后的发展状况并不如之前的预期;互补性资产也未能充分发挥加速企业成长的作用。基于联想的两次并购活动的比较分析发现,在并购活动的不同阶段均有不同因素对并购后互补性资产效用的发挥产生潜移默化的作用。并购战略、并购活动中外部互补性资产的质地以及并购活动后企业对互补性资产的整合能力等,是影响互补性资产效用发挥的重要因素。

跨国并购; 互补性资产; 联想集团; 资产整合

0 引 言

联想集团(简称联想)于2004年对IBM旗下PC业务的收购堪称中国企业跨国并购案例的典范,时隔十年之后,联想又斥巨资并购GOOGLE旗下的摩托罗拉手机,意图挽救联想移动的颓势。不难发现,联想通过跨国并购在国际市场获取了一系列以品牌、专利、人力资源、销售渠道为代表的外部资产,促使联想由传统的PC制造商迅速转变为实力强劲的跨国集团。近几年来,以联想为代表的中国企业进行海外并购的报道已屡见不鲜。跨国并购行为主要出于两种并购动机,一是企业在原有行业遭遇瓶颈期,难以有效地扩展外部市场,进一步推广自己的产品和服务;二是企业在进入新行业

时,面临较高的门槛,旗下产品缺乏知名度和竞争力,无法迅速打开市场。根据互补性资产理论,此时企业仅仅依靠内部互补性资产是不够的,特别是品牌、专利、人力资源、销售渠道等互补性资产在短期内无法培育和建立,应积极寻求外部的互补性资产,加速企业自身发展。企业的跨国并购活动,往往是出于自身的战略目的,获得外部互补性资产,打破其所处的发展僵局,加速企业的发展。

外部互补性资产的获取就一定意味着企业跨国并购之后会飞速发展吗?已有研究表明,跨国并购行为下互补性资产的获取是一把“双刃剑”。一方面,并购方企业通过跨国并购能够获得互补性资产,如品牌、专利等互补性资产对一个急需扩张的企业而言仍显得弥足珍贵, 因其在短时间内难以凭借一己之力完成; 另一方面,互补性资产的获得伴随着极高的代价,并面临着难以整合的风险,一旦并购失败或是不能对获得的互补性资产进行有效重组,对一个企业而言几乎会导致灾难性的后果。很多企业跨国并购成功但之后又陷入“赢者诅咒”的例子更是用实际说明,跨国并购下的互补性资产的获得并不一定意味着企业会加速发展,在跨国并购市场上互补性资产的获取风险与收益并存。

以往传统的协同效应研究通过收集企业并购前后的财务数据,建立计量模型,对企业的并购绩效进行剖析,或是对并购后的企业在人力资源、销售渠道等资源整合行为上进行机制分析。基于协同效应角度的研究重点集中于并购后的企业表现。然而,跨国并购行为是企业基于自身战略和所处的行业环境做出的组织决策,受多方面、多阶段因素影响。仅仅以企业并购后的行为或是财务数据为研究依据来解释影响通过并购获得的资产效用的发挥,难免在影响因素的提炼上出现遗漏的现象。而互补性资产理论则对此进行了较好的补充。本文基于互补性资产理论进行案例比较分析,以企业进行并购行为的特定环境为背景,将对并购行为下互补性资产效用发挥的研究范围由并购后延展至整个并购环节,能够较为全面地对跨国并购行为下互补性资产效用发挥的影响因素进行揭示。

1 理论基础综述和研究设计

1.1理论基础综述

2.1.1互补性资产的内涵与分类

互补性资产理论最早出现在Teece提出的创新获利(PFI)模型,主要用于解释创新企业为何经常不能从创新中获益,而消费者、模仿者和其他行业成员却得益这一现象[1]。目前对互补性资产内涵的界定主要有三种定义:

(1)Teece基于价值链的视角认为,互补性资产是相对于企业技术创新的概念,一般表现为对技术进行商品化过程中所需的如制造、销售等配套资产[1]。事实上,互补性资产不仅包含有形资产和无形资产,也包含企业的组织能力。

(2)第二种定义与第一种相近,基于资产在企业发展过程中的作用角度,由熊胜绪和张志刚提出:企业的资产分为核心资产和互补性资产。核心资产体现企业的核心竞争力,是企业的支柱产品或业务;而互补性资产主要指的是为发挥核心资产效用而配套使用的其他资产[2]。

(3)基于资产之间互补替代关系的视角,Dyer和Singh将互补性资产定义为:归属某个伙伴联盟所有,能通过集体生产并产出更大效益的独特资产,强调产出效益将大于各个资产的简单加总,即出现了协同效应[3]。

前二种对互补性资产的定义,主要是相对于企业技术创新或是核心资产而言的,将互补性资产视为“配套资产”,即企业技术创新以及核心资产商业化的必经手段,但是从本质而言,第三种的定义更接近实质,即资产间存在“1+1>2”的协同效用时,核心资产与“配套资产”互为互补性资产:核心资产提供产品的竞争力;“配套资产”则负责将产品输入市场,两者在企业中的地位同等重要。因此,本文以第三种定义为基础对互补性资产进行讨论。

随着学术界对互补性资产认识的不断深入,Teece(1992)依据资产的属性,将互补性资产分为通用性和专用性互补资产。通用性互补资产可以从市场购买,而专用性互补资产通过干中学以及不同部门间人员交流而建立,通常需要很长时间,这些资源通常有价值,难以模仿。因此专用性互补资产是竞争优势的一个来源[4]。基于行业分析的互补性理论则打破了企业的组织边界,王缉慈等提出外部互补性资产的概念,它是有助于原创企业的创新产品和创意产品实现市场成功的其他相关企业的互补性资产,包括专业营销企业的互补性资产和其他从事衍生性产品研发、制造和营销企业的互补性资产[5]。罗珉和赵红梅通过研究发现专用性互补资产也可以存在于企业外部[6]。Dyer(1998)认为联盟伙伴带着各自独特资源整合进伙伴资源中时,导致协同效应,被整合的资源禀赋与整合前相比更有价值。

Taylor和Lowe根据功能不同将互补性资产分为营销资源、分销网络、覆盖范围、研发、专利、供应网络和制造等[7]。Chiu等将专业性互补资产分为营销资源、生产资源和人力资本,并提出不同类型的互补性资产对企业未来产出的影响也不尽相同,尤其表现在对技术多样性和业绩之间作用的影响上[8]。企业在获取互补性资产的过程中,对知识性的专业互补性资产如人力资本,一般更为看重。

1.1.2并购行为下影响互补性资产效用发挥的因素及其作用

企业的并购行为是企业获取外部互补性资产的一种表现形式,往往出于企业的战略目的[9]。依据互补性资产理论,企业在原有行业里出现了新的竞争对手或在企业打算进入新行业、新领域时,仅仅依靠对内部互补性资产不断进行整合难以走出自身所处的停滞阶段,就应该跨越组织的边界,寻求外部的互补性资产,谋求战略同盟或是通过并购手段吸收外部的互补性资产,在完成并购的几年之内对外部资产进行整合,加速自身技术商品化过程,在竞争日益激烈的市场上夺得先机,把并购与企业的长久发展结合到一起。当然,上述是较为理想的状态。通过并购获得互补性资产并不意味着企业后期会迅速发展,尤其是高额的重组费用以及并购后外部互补性资产与企业内部资产的整合都会对企业完成并购后的几年时间内的业绩表现带来巨大的压力。

(1) 并购活动前的影响因素

在进行并购活动之前,并购企业应考虑到:互补性资产并不仅仅是发挥其原有的专属功能,而是在一个较为长远的时间段内对企业未来的战略产生巨大的影响[10],有意识地基于企业的战略目标对互补性资产进行选择。如果想进一步巩固本企业在原有行业的地位,那么就去对同行业的企业进行并购,获取更多的销售渠道,掌握更为先进的技术专利,拥有知名度和美誉度更高的品牌,进一步强化对市场的掌控力度。如果是想进军其他行业,扩展企业的业务范围,本企业就可对跨行业的企业进行并购,打开进入新行业的门槛,实现企业的多元化经营。此处,本文并非想说明,以上两种互补性资产的选择孰优孰劣,而是想强调在企业进行并购前,企业应依据自身的实际情况,对于并购对象的互补性资产进行合理筛选:企业是主营业务停滞不前,专利申请明显放缓,想通过外部技术的引入来增强企业的活力?还是在本行业研发能力强劲,进行并购前每年专利申请数量和增长速度保持良好的态势,现在想向多元化进军,即进入新行业,想通过公司并购获得技术专利来降低进入的门槛?如果企业在进行并购行为前未能依据实际情况,在合适的时机定出适宜的战略目标(巩固原有地位或是进军新的领域),即使获得了优质的外部互补性资产也于事无补,甚至会导致灭顶之灾。

(2)并购活动中的影响因素

企业在并购活动中获得的互补性资产往往呈现出异质性。国内外研究发现不同的互补性资产之间存在“质”的差异:具体体现在企业规模、知识资产、行业经验以及研发能力等方面[11]。以品牌这一互补性资产为例,它是一个企业的历史积淀,更是企业最为主要的无形资产之一:一方面,品牌往往先于企业的商品为消费者所知晓,形成企业的“第一印象”;另一方面,在企业进入一个新的市场或是在原有的市场遭遇挑战时,品牌是企业在市场竞争中投入的“马前卒”。在品牌的竞争中,一个高知名度和高美誉度的品牌是每一个企业都梦寐以求的,然而在现实中,培育一个优质的品牌又何其容易,品牌与品牌之间很自然地在不同的消费群体心中存在优劣之分。企业通过并购手段,如果获得的是优质的互补性资产,通过与企业内部的原有资源进行整合,对企业未来的发展能够起到加速的作用。如果获得的是经过包装的劣质互补性资产,企业不仅仅在发展上逊人一筹,而且由于并购产生的财务压力更会让情况雪上加霜。

(3)并购活动后的影响因素

企业通过并购手段,获得符合其战略意图的优质互补性资产,就一定意味着其互补性资产的效用能够得到发挥吗?这个问题的答案是否定的,其间涉及并购活动结束后外部的互补性资产与企业原有资源的整合。21世纪初,我国企业纷纷通过跨国并购实行“走出去”的战略,以开拓海外市场满足自身的利益诉求。其中的大部分企业在完成并购后,则陷入了“赢者诅咒”的宿命[12]:虽然完成了跨国并购,但是在对外部的互补性资产的整合过程中出现了问题,致使并购后的企业在进一步发展的过程中遭遇瓶颈,甚至在财务绩效上出现了倒退的现象。当然也有企业战略或是获得的互补性资产质地等方面的失误,然而后期企业未对并购获得的互补性资产进行有效整合对并购活动结果造成的影响同样不容忽视。

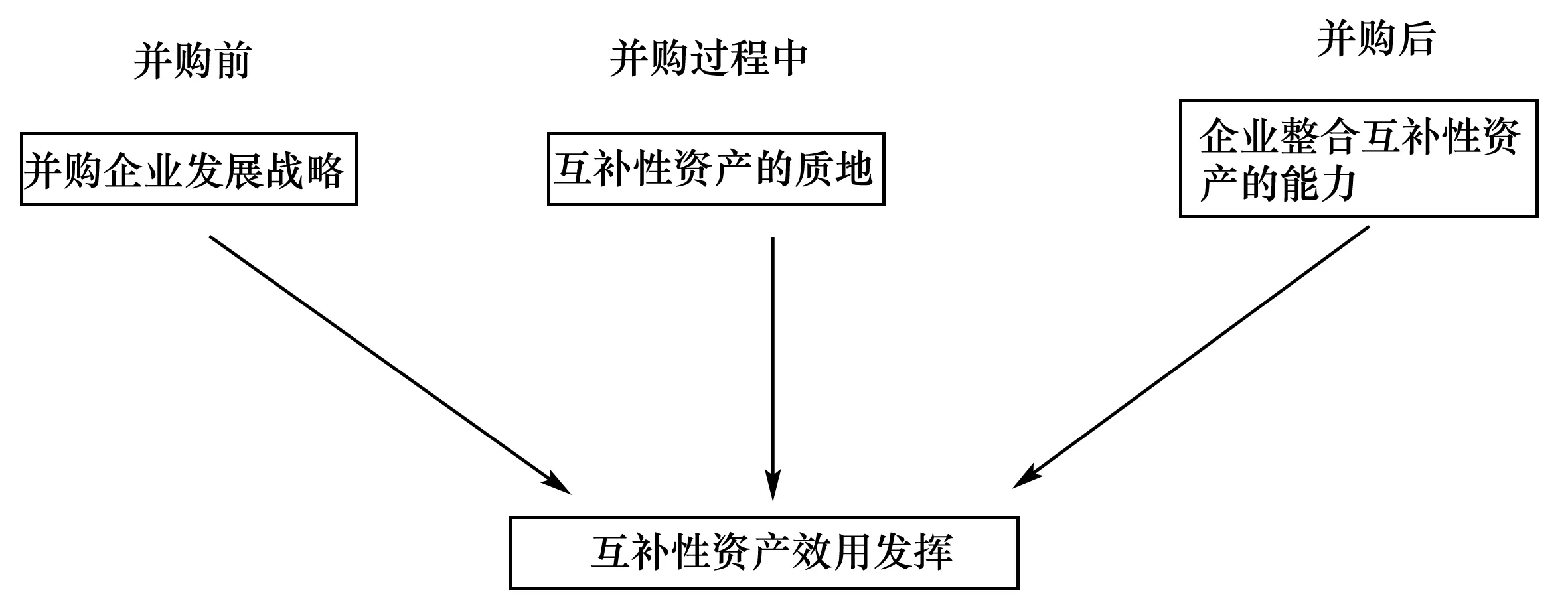

并购前企业的战略制定、并购过程中的互补性资产的质地以及并购后企业对外部互补性资产的整合在企业并购活动的不同阶段共同对企业获得的外部互补性资产效用的发挥产生着重要的影响,从而进一步左右着企业并购的未来发展,而非单纯的某一因素直接对企业后期发展生产决定性影响,如图1所示。

图1 互补性资产效用发挥的影响因素Fig.1 The influence factors of complementary assets’ utility

1.2研究设计

1.2.1研究方法

本文采用案例分析方法,并将两个案例进行比较分析。以往对企业跨国并购行为的研究,往往是进行实证研究,基于数据样本建立计量模型对并购结果进行评价。然而实证研究存在若干缺陷。首先,实证研究集中于对并购后的企业绩效表现,忽视了对整个并购过程的分析,未能较为全面地筛选出影响因素。其次,跨国并购是企业基于自身发展战略进行的复杂活动,受企业所处行业背景以及具体环境的影响,这一点在实证研究中难以体现。使用案例分析法能够较好地弥补上述缺陷,结合企业所处的特定环境以及整个并购进程,从并购前、并购过程中、并购后三个不同阶段对外部互补性资产效用发挥的影响因素进行提炼和分析。

1.2.2案例选择

近几年来,越来越多的中国企业通过跨国并购,积极“走出去”,但是结果并不尽如人意。为何从外部获得的互补性资产未能充分发挥效用?针对这一问题,本文采用典型案例抽样方法进行案例选取,即所选取的案例应该是此类事件中具有一定代表性的案例,所以选取联想的两次并购案例。选用联想并购IBM PC业务和摩托罗拉手机业务两次案例作为比较还基于以下几方面因素:(1)联想并购IBM PC业务和摩托罗拉手机业务是同一商业主体的两次并购行为。目前大多数文献集中于单个并购案例的研究分析或是不同主体的并购行为比较,较为缺乏对同一商业主体的不同并购行为的研究;(2)针对同一并购主体不同并购行为的研究,能够减少因主体变动带来的差异,同时增强研究的连续性,结合企业发展的不同阶段,从企业的战略目标、发展规划等维度对企业的并购行为、并购战略进行更为透彻的探讨;(3)联想作为全球电脑市场的领导企业以及多元化经营的代表,跻身世界500强,其跨国并购活动对自身乃至所处行业都具有巨大的影响力。选择联想作为研究对象,通过对联想并购IBM PC和摩托罗拉手机两个案例进行比较,揭示跨国并购行为下互补性资产效用发挥的影响因素,为我国今后的跨国并购活动提供一些借鉴。

1.2.3数据和资料收集

本文所用的研究数据主要涉及联想旗下产品的出货量和市场占有率、联想2002—2015年的财务数据以及联想相关领域的历年专利申请数。为保证数据的可靠性和有效性,联想产品的市场表现数据来源于IDC数据库。财务数据从巨潮资讯网的联想财务报表中获得。专利数据来源于佰腾专利网。本文涉及的并购过程事实来源于联想年报中的重大事项披露、中国学术文献网络出版总库中的文献资料和报刊资料以及相关新闻报道。

2 案例背景

截至2014年底,联想已经是一家营业额达460亿美元的世界500强企业,是全球消费、商用以及企业级科技创新的领导者。其营业范围已由最初的个人电脑业务拓展为更高质量、更安全的产品组合及服务,包括PC业务(经典的Think品牌和多模式YOGA品牌)、工作站、服务器、存储、智能电视以及智能手机(包括摩托罗拉品牌)、平板电脑和应用软件等一系列移动互联产品。联想从最初由中科院注资20万元的中国企业到如今壮大成为世界行业翘楚,其国际化的历程是与一次又一次的跨国并购分不开的。

2.1联想并购IBM PC过程分析

联想在企业的初创阶段就确立了国际化的品牌发展路线。1990年,联想就分别在美国洛杉矶和法国德斯多夫设立分公司,开始跨国经营。但是由于在全球的个人电脑市场上,联想的品牌知名度并不高,缺乏销售渠道,同时自身的研发实力与国际知名电脑制造商之间存在巨大差距,缺乏核心技术和自主知识产权,仅仅依靠自身实力难以在跨国经营上实现突破。当时IBM正将其经营的重心转移至IT服务以及服务器等高技术含量、高利润、高附加值的领域上。而由于全球计算机需求量的下滑,IBM旗下的PC业务正日益拖累其整体业绩。

在2002年,IBM曾联系联想,希望能够出售其旗下的PC业务,而当时联想正在探索多元化经营道路中,认为时机不成熟,拒绝了IBM的请求。随着后来联想的企业战略发生调整,联想决定全力进入PC领域。此时,IBM通过美林再次向联想递出了“橄榄枝”——出售其PC业务的意向书。2003年10月,双方开始接触,2004年2月,谈判组正式成立。联想的谈判项目组又细分为:财务组、人力资源组、销售组、市场组、研发组、法律事务组以及服务组七个小组。联想谈判组组建完成后就展开了对IBM PC业务的尽职调查:谈判组在有限的时间内对IBM PC业务的历史数据、文件、资料进行收集分析,调查IBM的全球服务框架、服务成本等一系列相关信息。紧接而来的是未来全球业务规划,即根据未来业务规划蓝图而制定相应的谈判条款。当时,IBM的PC全球业务是亏损的,如何站在联想的角度使得在并购完成后过渡期内保证企业的盈利能力是谈判组制定谈判条款时要关注的首要问题。经过多次的磋商、争论以及相互妥协,双方基本达成了对未来业务整体思路和关键条款的共识,这些条款为后期的谈判奠定了基础。2004年11月,收购工作进入谈判阶段,双方均为此准备了强大的谈判阵容:IBM聘请了普华永道和美林;联想更是聘请了麦肯锡、高盛作为顾问,并为该项并购能否通过美国政府的审核做了充分的准备。IBM和联想均拟订了需要签署的整套法律合约,仅涉及服务后勤部门的就有多达三四百页的九份合约。整个谈判过程持续到12月7日最后一条条款在电话会议中敲定才结束。

2004年12月8日,联想集团共计以12.5亿美元成功并购了IBM个人电脑事业部(IBM PC),其囊括了IBM在全球范围内的所有IBM的笔记本和台式业务,包括研发和采购。联想集团向IBM支付的12.5亿美元中,有6.5亿美元的现金和6亿美元的联想普通股股票,同时承担了IBM PC事业部5亿美元的债务。联想在此轮收购中获得的资产为:涉及10 000多名IBM员工;在全球160个国家和地区的笔记本和台式机业务及相关业务;销售渠道和客户,包含了直销客户和大企业客户等高附加值的分销和经销渠道,以及新兴的互联网直销渠道;IBM旗下最著名也是最为成功的品牌Think及其相关专利;IBM在中国的合资公司IIPC;同时,新的联想集团可在五年内根据协议使用IBM公司的品牌,并完全获得商标和相关专利。该项收购历时1年多,至2005年5月1日正式结束。

2.2联想并购摩托罗拉手机过程分析

2002年,联想集团正处于多元化经营的摸索时期,当年2月联想集团投资9 000万元与华夏电子合作,组建了联想厦华(厦门)移动通信科技有限公司,标志联想手机业务起航。在随后运营商主导市场的十年里,联想手机在内地手机市场快速成长。但是由于联想所提供的手机基本上属于低端产品,联想手机的品牌效应远不如联想电脑。随着手机市场的不断成熟,消费者对手机,尤其是智能手机的要求越来越高,国外进口手机如三星、苹果手机迅速打开中国市场,占据一席之地;国内品牌如华为、小米不断根据消费者需求对自身产品进行优化升级,对联想手机已有赶超之势。联想手机在大陆手机市场占有率不断下滑:不仅难以冲出中国大陆,打开亚非拉等新兴市场,在北美的市场占有率更是几乎为零,本想依托联想发达的PC业务进行手机品牌的推广,但是事实证明这样做收效甚微。

摩托罗拉作为智能手机的鼻祖,拥有极高的声誉以及两万多项的研究专利。2011年,摩托罗拉正式拆分为政府和企业业务的摩托罗拉系统公司和移动设备及家庭业务的摩托罗拉移动公司。虽然在此之前,联想就与摩托罗拉有所接触但是并未持续交流下去。之后,GOOGLE于2012年完成对摩托罗拉的收购。GOOGLE本是软件公司,未能对摩托罗拉这样以硬件见长的手机制造企业进行有效管理,导致并购后摩托罗拉年年亏损,仅2012年前三个季度亏损就多达8.46亿美元。

联想与摩托罗拉的“闪婚”始于GOOGLE的CEO 施密特给联想的CEO杨元庆发的一封电子邮件。2013年11月,GOOGLE和联想的双方高层展开谈判,并在短期迅速达成共识:联想CFO黄伟明和负责联想移动业务的刘军前往硅谷与GOOGLE以及摩托罗拉的管理层进行并购事项的磋商,历时两个月就完成了协议谈判。2014年1月30日,联想和GOOGLE同时宣布,前者将斥资29.1亿美元从后者收购摩托罗拉的智能手机业务。29.1亿美元中,有14.1亿美元是即时付款,包括6.6亿美元现金以及7.5亿美元的联想普通股股份,剩下的15亿美元以三年期本票的方式支付。收购的对象包括:摩托罗拉旗下的多个品牌,比如MOTO X、MOTO G等智能手机产品以及研发;摩托罗拉移动的两千多项专利(余下的15 000多项专利依然在GOOGLE手中);摩托罗拉与全球50多家运营商的关系以及3 500多名员工。该项并购于2014年10月30日正式结束,历时11个月。

3 案例分析和比较

联想并购IBM PC,抑或是并购摩托罗拉手机,都是首先将两者的品牌纳入旗下。在PC制造业,IBM的品牌如雷贯耳,而摩托罗拉虽然近些年来日渐式微,但也算是手机生产商的鼻祖。联想借由收购两者的品牌提升自身品牌的知名度和美誉度,迅速进入海外市场。专利一直是联想在产品研发中的短板,联想一直通过海外并购进行专利收购,来扩充自身的研发实力。在对IBM的跨国并购中,联想一举获得了IBM PC的相关专利,而在对摩托罗拉并购中,联想获得了两千多项专利,GOOGLE依然持有余下的15 000多项专利。销售渠道更是企业在拓宽海外市场面前的巨大难题,联想利用跨国并购来解决这一问题。在两次并购中,联想分别获得了IBM在160个国家和地区的销售渠道和客户以及摩托罗拉与全球50多家运营商的关系。人力资源是企业内部最为重要的资源之一,联想在跨国并购中也积极招贤纳士,获取海外人才,提升研发实力和管理经验,努力完成海外人力资源和国内人力资源的整合,实现双方高层的对接。

通过对两次跨国并购的简要比较可以发现,在这两次并购中联想所获得的互补性资产在类型上基本一致,主要体现为品牌、专利、销售渠道以及人力资源等无形资产。而这些无形资产在短时间内都难以获得:品牌作为企业声誉机制的外在表现,是长时间积淀的结晶;专利则是企业内研发力量不断探索的成果;销售渠道则靠的是企业与市场接触的多年经营;人力资源更是需要企业长期的培养。这些无形资产往往是大多数企业在扩张自身规模中急需的专有互补性资产[13]。而以上这些互补性资产在本文的两个案例中又发挥了什么样的作用呢?本文将从并购战略、并购过程中企业所获得的互补性资产的质地以及并购后企业对互补性资产的整合能力三部分进行比较。

3.1并购战略的影响作用

并购前企业的战略制定是否切合实际,主要从以下3个维度进行评判:并购企业与被并购企业间的战略契合程度;并购对象的创新能力及影响;并购活动前的企业准备。

3.1.1战略契合度及其影响

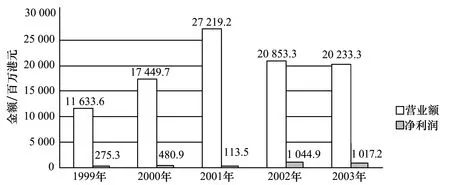

战略是企业对未来发展方向的一个总体框架。基于正确战略契合思考的互补性资产的获得才能够为企业的成长提供助力,不然则会出现南辕北辙的窘境。联想高层在进行商业活动的初期,就提出了“保守+进攻”的战略思想。本文对该理念的理解为:在对原有业务做大做强之外,积极拓展新领域,包括新市场、新产品以及新行业。在并购IBM PC业务之前,为实现向国际化企业的转型,联想曾经在积极地进行多元化探索,在PC以外的领域多次尝试。但是由于互联网泡沫的破裂、自身服务策略的失误、技术战略的不清晰等一系列失误,联想的多元化经营最终还是碰壁,联想的发展进入瓶颈。根据联想财务报表,在并购IBM PC业务前,联想的年营业收入一直在30 000百万港元以下,增速明显放缓,在2001年以后营业额甚至出现了负增长,如图2所示。手机业务出现亏损,IT服务仅占集团收入的 0.9%,且其毛利率尚低于集团的 PC 主营业务。

图2 并购前联想营业额和净利润的变化趋势Fig.2 The trend of Lenovo’s turnover and net profit before the acquisition注:联想集团年报中财务信息的披露在2007年以前均以百万港元和港币千元为单位,后采用百万美元以及千美元为单位。

尽管如此,联想的PC核心业务虽然受到竞争者的威胁,增长速度放缓,但其市场占有率依然是行业翘楚,从根本上保证公司盈利的仍是个人电脑。但是随着国内PC市场的日益饱和,另谋国外出路成了联想摆脱当时困境的不二法门。联想并购IBM PC则是对原有的“保守+进攻”理念进行了一次很好的回归:在2003年,联想品牌PC机的市场份额虽然受到国外品牌的冲击,但是稳坐中国大陆市场的头牌交椅已经长达8年之久。2004年第一季度联想在亚太地区的PC出货量虽然在增长率上逊色于惠普、IBM和戴尔,但是在占有率上位居第一,见表1。然而,生于忧患,死于安乐。联想在提升市场占有率时遭遇了巨大的上行压力,“固守国内的市场份额”不再适用于当时的联想,“向国际市场进攻”已经刻不容缓。

表1 2004年第一季度亚太地区电脑出货量(不含日本)

数据来源:IDC数据库。

反观联想对摩托罗拉手机的并购,却没有很好地对以往“保守+进攻”战略进行贯彻:联想本身在移动业务方面举棋不定,2008年3月以一亿美元的价格将联想移动出售,“为了专注于个人电脑业务而放弃移动业务的”的话音未落,短短18个月之后,又再度以两倍于之前的价格将其赎回。同时联想手机的市场占有率不断下滑,面对三星、苹果等行业大佬短期难有反超之势,以及华为、小米等行业新宠的挑战,原先的“机海战术”明显愈来愈力不从心,联想手机为中低端产品的市场印象短期难以改善。至2013年联想手机虽然年增长率数据抢眼,但是其市场占有率已从曾经的前三掉落到第五的位置上,见表2。当时联想的国内市场份额面临下降,在国内未能站稳脚跟的情况下,寄希望于通过并购摩托罗拉手机来扩大新的海外市场。

表2 并购摩托罗拉手机前联想手机的市场表现

数据来源:IDC数据库。

3.1.2并购对象的创新能力及其影响

IBM是“国际商业机器公司”的英文简称,曾名列美国四大工业公司之一,旗下员工最多时超过40万。被称为“蓝色巨人”的IBM早在2000年,营业收入就高达880亿美元,分支机构遍及160个国家和地区。IBM研发实力强劲,在1993年至2005年之间,IBM获得超过31 000项专利,位于全球企业的首位。作为PC的鼻祖,IBM公司的历史就是计算机发展早期的历史象征。

摩托罗拉曾是世界财富五百强企业之一,是全球芯片制造、电子通信的领导者,也算得的上是智能手机行业的开创者。摩托罗拉在手机硬件与软件的研发上有诸多的专利。在2003年至2006年,其申请的专利数量呈现出爆发式增长,但在2006年后,摩托罗拉在技术研发投入减少,申请的专利无论是在绝对数量上还是在增速上明显放缓,甚至出现了负增长的情况,这也造成了摩托罗拉在智能手机市场上的日渐式微[14]。

作为联想跨国并购所选择的对象,IBM或是摩托罗拉都是或曾经是某一行业的霸主,具有一定的企业知名度,拥有大量的相关专利。通过并购,联想能够获得弥足珍贵的互补性资产,但是2004年炙手可热的IBM的PC事业部和2013年几乎淡忘在人们视野中的摩托罗拉,孰优孰劣还是很明显的。

3.1.3并购活动前的企业准备及其影响

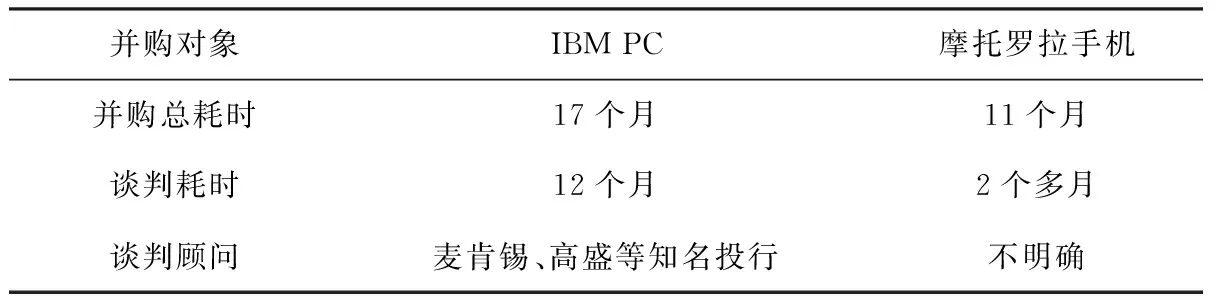

由于互补性资产往往同时包括有形资产和无形资产,因而存在估价困难的情况,并购活动的参与者往往要经过反复的讨论。尤其是在涉及跨国并购的活动中,还要为可能遭遇的政治风险和法律风险进行可行性的探讨。在联想并购IBM PC的过程中,双方就有关事宜进行了为期一年的艰苦谈判。联想不仅抽调各个部门的人才对IBM PC部门进行尽职调查以及未来全球业务规划:一方面,尽快了解IBM PC业务的运营情况,为后期掌握谈判的主导权打下基础;另一方面,预测未来可能出现的问题,对于对方应履行的义务进行了周密的部署。与此同时,联想还聘请了麦肯锡、高盛等知名投行做顾问全面进行了并购可行性的探讨。与IBM的谈判中,双方从核心员工到高层主管对条款的细则更是认真研究,并为该项并购能否通过美国政府的审核做了充分的准备,对美国政府进行游说,从而决定实施并购活动,并购总耗时17个月。相对于并购IBM PC时的谨慎,联想对摩托罗拉手机的并购则显得草率很多,并购的开端为双方管理层的互通邮件,从开始谈判到宣布进行并购仅相隔两个多月,而并购的总耗时不到一年,见表3。

表3 联想两次并购前的准备活动比较

基于以上三个维度的比较,提出本文的第一个假说:并购前并购企业的发展战略(尤其是其并购战略)对并购后互补性资产效用的发挥具有影响。

3.2并购中互补性资产的质地比较及其影响

互补性资产的质地直接对企业的发展产生影响。通过一系列的跨国并购,联想获得了大量的互补性资产,极大地提升了企业海外拓展的能力、自身的研发实力,节约了在市场上寻求相关资源的时间,促成联想成长为一个多元化经营的跨国集团。

分析发现,在这两次的并购中,联想从IBM获得的互补性资产要明显优于从摩托罗拉所获得的。在品牌上,IBM旗下的ThinkPad笔记本电脑在国际市场的声誉度和美誉度可谓是如日中天,联想依托该品牌在海外市场上极大地提升了自己的知名度。如今ThinkPad笔记本已经成为了联想的主打产品。2014年联想财报披露,ThinkPad的销量超过了1亿台;而摩托罗拉仅仅是有一个手机鼻祖的称号,历经十几年的衰退,现在几乎没有什么知名产品了,品牌效应远小于IBM。在专利上,联想通过并购一举获得了与IBM的个人电脑业务相关的全部专利,对其进行不断吸收和整合来提升自己的研发实力;联想对摩托罗拉的收购所获得的只有2 000项专利,只占摩托罗拉全部专利的一小部分,摩托罗拉的母公司GOOGLE依然保留了15 000余项摩托罗拉的专利。在销售渠道上,IBM的160个国家和地区的销售渠道和客户与摩托罗拉的全球50多家运营商相比,前者在覆盖范围上略胜一筹。在人力资源上,联想通过将IBM PC企业员工作为无形资产的形式写入并购条款中,几乎是完整地把IBM的PC事业部的人员保留了下来,获得了研发、销售等系列的配套人才;摩托罗拉由于经营管理不善,人才大量流失,整体素质已不复往日的辉煌,由之前专利申请数量的锐减可以看出。具体见表4。

表4 两次并购资产内容对比

基于从品牌、专利、销售渠道以及人力资源的比较,提出本文的第二个假说:被并购企业互补性资产的质地影响并购后互补性资产效用的发挥。

3.3并购后企业的整合能力及其影响

企业重组互补性资产的能力对并购后企业的进一步发展至关重要。企业重组互补性资产的能力即收购企业将通过并购获得的互补性资产内部化,扩展企业的边界,优化原有的资源配置结构,提升企业的整体生产效率和经营水平。不同类型的互补性资产具有自身的特点,相对应的整合方式、作用发挥的机理也不尽相同。本文通过企业并购后的品牌磨合、人力资源整合等五个方面对两次并购活动中企业整合能力进行评价。

3.3.1基于品牌策略对企业并购整合能力的评价

品牌作为企业通过并购活动获得的互补性资产,其效用的发挥与企业能否结合自身当下的形势与市场环境采取切合实际的品牌战略息息相关。并购活动后的品牌整合会对收购企业的品牌形象、品牌认知以及原有客户忠诚度的培养等方面产生重要影响,从而加速或阻碍企业的发展。对获得的外部品牌,并购方企业在初期的整合活动中主要有以下三个策略:品牌保留、品牌替代和新品牌策略。并购方企业应对原有品牌与外部获取的品牌进行合理定位,重新分配资源,不断壮大企业的品牌优势。当然,企业的品牌策略也不是一成不变的,要根据市场环境和企业现状做出调整,才能发挥品牌这一互补性资产的作用。

联想在进军国际市场中面临的问题之一就是旗下缺乏具有国际影响力的品牌,虽然Lenovo在国内的知名度很高,但是面对如戴尔、惠普依然显得力不从心。联想在并购IBM PC业务中,成功获得了梦寐以求的Think品牌。获得知名品牌并不意味着企业的飞速发展,而仅仅是企业品牌整合的开始。作为“蛇吞象”的典型案例,联想在并购完成的初期,将Lenovo和Think两大品牌强强联手,实行“双品牌策略”,同时依据品牌将产品销售对象细分:Lenovo主要针对中低端市场,而Think投放于高端市场。这一阶段,联想集团作为并购方企业在保留被并购品牌Think的同时,使其与原品牌Lenovo相结合,进一步提升Lenovo在国际市场的知名度和美誉度,并为Think品牌提供优良的营销平台。联想在后期的整合活动中,注重两个品牌的相互提升,并通过参与一系列的大型国际活动来打响品牌知名度。2013年,联想对其自身的组织构架进行调整:建立两个新的端到端业务集团,即Lenovo业务集团和Think业务集团,进一步优化自身的“双品牌策略”。如今Think已然成为真正意义上联想的Think。2015年联想的Thinkpad系列电脑销量超过一亿台,时至今日PC制造业务依然是联想集团主要的利润来源之一,这与联想对于品牌战略的使用以及切实的品牌整合策略不无关系。

联想移动在发展的过程中,似乎遇到了与十年前相似的瓶颈:虽然在国内占据一定的手机市场,在国外市场的占有率较低,在个别地区如北美市场占有率几乎为零。第2次并购联想看中的是摩托罗拉旗下的MOTO X、MOTO G品牌,希望借摩托罗拉品牌的余晖来打开国际市场的大门。在这一次的品牌磨合过程中,联想依旧沿用了之前的“双品牌策略”。然而,效果不如之前的预想:根据调研机构TrendForce公布的2015年全球智能手机出货量数据显示,联想手机出货量占比从2014年的7.9%降至5.4%,排位从全球第三滑落至第五。究其原因,一方面,“双品牌策略”使用的前提为对旗下品牌进行评估,做出切实的品牌细分和品牌定位。在联想移动业务上,自有品牌与外部并购而来的品牌所针对的销售市场出现了重叠,即有“左右手互搏”的现象,削弱了品牌的整体竞争力。另一方面,“双品牌策略”的另一个前提为自有品牌和获取的外部品牌均有相当的市场影响力和号召力,但是自有品牌Lenovo在国内外品牌如华为、小米以及苹果、三星的冲击下,依靠原先“机海战术”的市场份额不断下降,同时由于产品多为低端手机,其品牌形象大打折扣。而摩托罗拉也在国际市场的浪潮中不断衰退,联想依然沿用“双品牌策略”进行品牌的整合值得商榷。

3.3.2基于人力资源截留与培育对企业并购整合能力的评价

优质的人力资源是企业能够保证持续成长的关键。作为企业的核心竞争力,上至高层管理者,下至技术研发人员,优秀人才的培养往往不是一蹴而就,在短期内是难以通过简单的培训来获得的,尤其是当企业进入新市场或是新行业时,原有企业对新环境中的人才是极为渴求的。此时,通过并购获得优质的人力资源成了企业一个新的选择。然而,根据麦肯锡的调查显示:并购活动完成的初期往往伴随着大量并购对象核心员工的离职,使得并购企业获得的人力资源质量大打折扣。同时和其他互补性资产一样,获得外部的优质人力资源并不意味着企业就能够将其纳为己用。对于人力资源的整合显得尤为重要。并购方企业对于人力资源的整合主要分为两个部分:在并购活动完成的初期,尽自己最大的努力将并购对象中的优质人力资源进行最大限度的保留;对于获得的人力资源,并购方企业应该努力消除不同企业文化间的隔阂,培养并购对象(企业员工)的归属感与忠诚度,将其纳为己用。

联想在并购IBM PC的过程中,对于在过渡期中的人才流失现象极为重视,并积极采取各项措施稳定和截留IBM PC部门的优质人力资源:①留用IBM PC部门的高层,并让其加入联想集团管理层:对于刚刚完成并购的联想集团而言,国际化经营人才的缺乏依然是其进军全球市场的一大软肋。将IBM PC的管理层留用,一方面能够稳定并购对象企业的基层员工,实现平稳过渡,另一方面能够有助于联想学习国外先进的管理经验,提升自身的管理能力。②联想承诺暂时不会解雇任何员工,并允诺原有的待遇不变,将其在IBM的股权、期权转化为联想的期权,最大限度地保护并购对象企业员工的福利。③联想在并购条款中规定,IBM全球PC业务的员工在并入联想的两年内都不可以重返IBM。这些措施最大限度地减少了人才外流的现象,在并购完成的一年内,原先来自160个国家和地区的IBM PC业务一万多名员工几乎被完整地保留了下来,成为后期企业发展的重要力量。为了消除不同企业文化造成的隔阂,2005年联想专门成立了一个由不同部门员工构成的文化融合团队,搜集和整理来自各部门员工的意见,不断吸收IBM的企业文化,充实自身的企业文化;为了加强交流,联想将其总部迁到了纽约,并将英语作为联想的官方语言。这一时期,联想成功地完成了企业之间文化的融合,增强了IBM PC员工对联想企业的归属感,为充分发挥人力资源这一互补性资产的效用打下了基础。

反观联想在并购摩托罗拉手机的过程中,除了留用了摩托罗拉手机的高层外,并未对其旗下的员工给出相应的承诺或保证,即未尽最大努力对并购对象企业核心员工进行保留。2015年7月,在联想并购摩托罗拉手机不到一年的时间里,时任摩托罗拉副总裁、全球销售负责人赵科林宣布离开摩托罗拉寻求其他发展机会,摩托罗拉欧洲、中东和非洲区域销售负责人Magnus Ahlqvist也由于个人原因决定离开公司。在摩托罗拉管理层人员不断流失的同时,由于联想移动业务出现了巨额的亏损,联想宣布将对摩托罗拉进行裁员,此举曾使员工对企业产生信任危机。

3.3.3基于销售渠道维护与拓展对企业并购整合能力的评价

销售渠道是企业将其产品输送至消费者的纽带,是关系企业发展的命脉。企业对于内部销售渠道不断整合就是为了能够更有利于对客户需求做出应对。同时企业的销售渠道往往离不开长时间的苦心经营。虽然可以通过并购活动在短时间内将并购对象企业的销售渠道纳入囊中,但是如何让这一互补性资产发挥其应有效用以助力企业发展,离不开并购方企业对外部获得销售渠道的不断整合。在并购活动完成的初期,并购方企业应做好并购对象企业老客户维护工作,努力减少因并购活动造成的客户流失情况。

联想在并购IBM PC业务的过程中,对客户流失现象做了充分准备:①联想将IBM中负责全球销售、市场调研的员工保持原职,使用IBM原有的销售模式,并购对象IBM也积极配合,在全球发行的《纽约时报》和《华尔街日报》上刊登巨幅广告,向其客户保证IBM PC部门依然会保持原有的组织架构,其经理级的主管人员还将会是公司的主角;②联想集团与IBM签订附属协议,特别强调,对于一些特殊客户(如已签订合约并未交割的政府客户),将由联想提供后续服务;③对于重点客户,联想与IBM专门派出多达2 500名销售人员到各大客户做安抚工作,说明情况、稳定市场。通过一系列的手段,联想虽然在并购活动初期流失了一部分客户,但是却成功地依靠IBM的销售渠道打开了全球市场的大门。

对摩托罗拉手机并购后,联想提出将加速中国以外新兴市场智能手机业务的增长,即依托从摩托罗拉获取的销售渠道抢占国外市场份额。在初期,联想由于接受摩托罗拉在北美、拉美等地区的市场份额,其销售量出现了爆发式的增长,提升了近3倍;在完成并购活动的一年以后,在全球智能手机市场整体萎靡的情况下,联想国外的手机销售量依然保持了15%的增长率。可以看出,联想虽然没有公开披露销售渠道整合的相关信息,但是从其国外市场的表现来看,必然也为整合与50多家运营商的关系付出了巨大努力。然而,对于原有的销售渠道,联想未能进行有效的维护。联想手机在国内市场的占有率依然存在下滑的可能。

3.3.4基于专利研发对企业并购整合能力的评价

专利作为企业技术研发的结晶,是一个企业重要的无形资产。在知识经济的浪潮中,随着各国知识产权的保护措施日益完善,专利作为企业产品的核心竞争力,为企业的发展提供长足动力。同时作为最为重要的互补性资产,对专利的整合是并购完成后对外部互补性资产整合的重中之重,也是整合过程无法避免的难点。联想在2000年至2002年专利申请数量激增,在2002年后专利的申请数量明显放缓,在并购IBM PC前的2004年,专利申请更是大幅下降,这些现象显示联想在技术研发方面也遭遇了瓶颈。在完成并购IBM PC业务后,虽然短时间内联想的专利申请呈现出下降的趋势,但是随着对从IBM获取的专利不断整合,自身研发实力在逐步强化,在2006年至2008年联想的专利申请出现上升的趋势,如图3所示。

由于获取的数据有限,通过表5,可以看到,联想在移动业务方面专利的申请数量似乎呈现出上升的趋势,但实际上,联想在手机专利的申请上,外观专利占总专利数量的比例越来越高,而真正反映企业真实研发能力的发明专利和实用新型专利逐年递减,联想手机科研实力的短板暴露无遗。但是至2014年,即完成并购摩托罗拉手机业务的第一年,无论是外观专利,还是实用新型专利和发明专利的数量较前三年相比都有了显著的改善。联想在手机专利这一外部互补性资产的整合上的能力值得肯定[14]。

表5 联想移动的专利申请数

数据来源:佰腾专利库。

3.3.5基于财务指标对企业并购后整合能力的评价

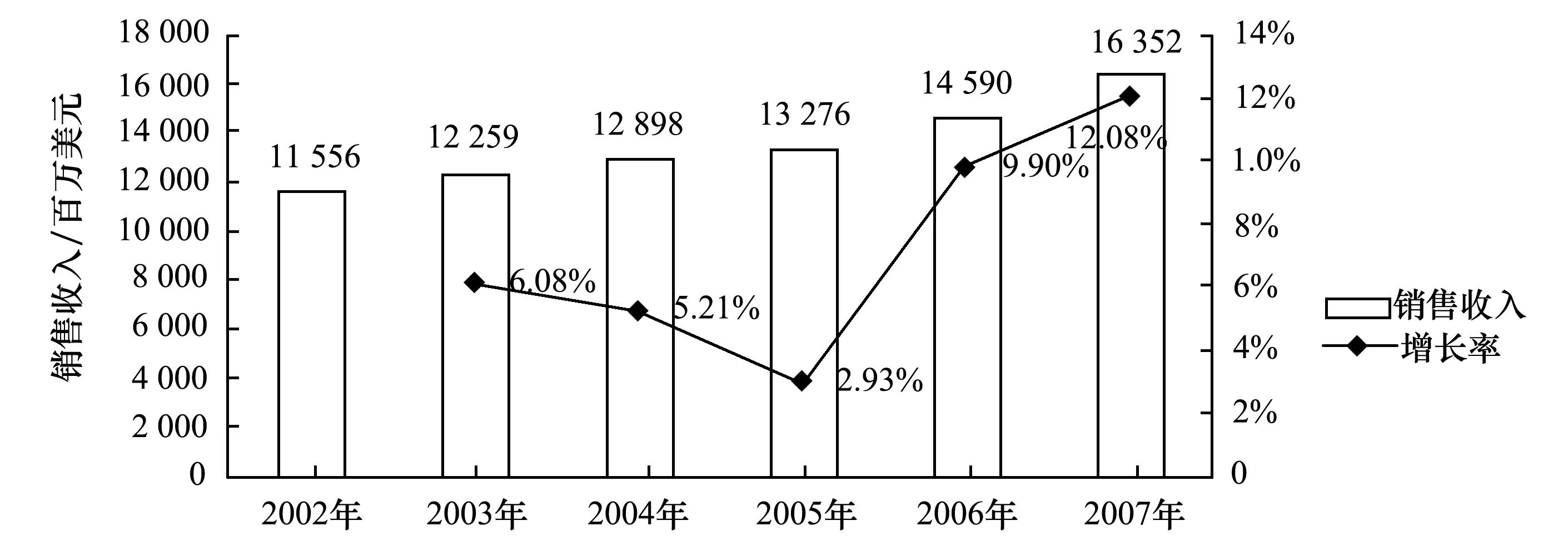

运用销售收入对联想并购IBM前后的财务表现进行评价。在2007年以前,联想集团年报中财务信息的披露均以百万港元和港币千元为单位。为了便于统计和比较,本文对联想的销售收入进行以百万美元为单位的货币换算,将其与IBM PC业务的销售收入进行简单加总,作为并购前的销售收入。在2005年,即完成对IBM PC业务并购的第一年,由于并购活动所带来的巨大压力以及对互补性资产的整合刚刚起步,联想的销售收入虽有所增长,但增长速度较并购前明显放缓,只有2.93%。在2005年全球PC业务回暖的大背景下,这一增长率就显得太过于微不足道了。然而在并购完成的第二年,2006年,通过将从IBM获得的互补性资产与联想企业内部的资源进行有效整合后,联想该年的销售收入有了大幅度的增长,增长率高达9.90%,并在2007年将增长率扩大为12.08%,如图4所示。同时,联想在完成并购的第三季度基本恢复了以往的盈利水平。

图4 并购前后联想集团销售收入增长情况Fig.4 Lenovo’s sales revenue before and after M&A

在联想对摩托罗拉手机并购的一年之后,联想6年内首次出现亏损,截至2015年9月底的三个月中净亏损7.14亿美元,上年同期净利润为2.62亿美元。因摩托罗拉的重组费用造成的亏损占了大部分:大规模资产减计是联想出现6年多来首次季度亏损的“罪魁祸首”。财报披露的数据显示,包括重组费用 5.99 亿美元及清除智能手机库存费用 3.24 亿美元,产生一次性费用 9.23 亿美元。撇除一次性费用合计9.23亿美元,以及会计处理衍生的与并购相关的非现金费用8 500万美元,联想的持续经营除税前利润环比增长16%至1.66亿美元,但同比则下跌50%,这主要是收购摩托罗拉手机业务所致。

通过以上五个指标的对比,提出本文第三个假说:并购企业的互补性资产整合能力影响互补性资产效用的发挥。

4 结论与展望

本文运用案例分析和比较的手段,以联想在2004年对IBM的个人电脑事业部并购以及2014年对摩托罗拉手机的并购为例,对企业通过跨国并购获得互补性资产的途径进行了分析和比较,得到了以下研究结论:

(1)并购企业发展战略(尤其是其并购战略)对互补性资产效用的发挥具有显著正向影响。在企业并购活动之前,企业初期的战略制定就显得十分重要。企业应该根据自身实力、所处的行业位置,结合企业的未来发展战略,进行并购活动。同时,企业在并购活动前,应合理选择并购对象,与之实现优势互补的共赢局面。并购前的企业准备也是企业进行并购活动的主要环节。企业应充分针对并购活动的可行性、并购后期可能出现的问题进行严谨的讨论。联想在并购IBM PC业务之前,虽然主营业务停滞不前,专利申请明显放缓,但是其在亚太地区的电脑销售量位居前列,进行并购活动意在通过IBM技术、销售渠道以及品牌的引入来增强企业的活力。在对摩托罗拉进行并购时,联想在大陆手机的市场份额大幅度下降,意在通过并购摩托罗拉来提振其在海外市场的销售数量,对国内市场未做出较好的应对措施,与联想一直提倡的“保守+进攻”的企业战略不服。同时在并购对象的选择上后者明显逊于前者。联想并购IBM PC业务时,IBM企业具有良好的企业形象、强劲的研发实力。而在联想并购摩托罗拉时,摩托罗拉移动已经遭遇了几轮拆分,专利申请数量锐减,旗下的品牌几乎淡出了人们的视野。在并购前准备上,单从并购谈判所花费的时间以及有无谈判顾问这两个指标来看,后者在并购前的企业准备上略有不足。

(2)被并购企业互补性资产的质地正向影响互补性资产效用的发挥。在企业进行并购活动中,互补性资产的质地对未来其效用的发挥产生重要影响,如果企业在并购中获得的资产质地不如预期,则在后期的企业成长中,其互补性资产的效用难以使企业获得飞速发展。通过并购活动涉及的外部互补性资产主要包括专利、品牌、人力资源以及销售渠道四个方面。专利能够为并购企业提供生产技术。品牌能够提高并购企业的知名度和美誉度。人力资源能够为并购企业带来源源不绝的创新理念。销售渠道能够直接拓宽并购企业的市场边际。从专利上来看,在两次并购中,一方面,联想获得了IBM PC业务的所有专利,另一方面,联想并购摩托罗拉手机所获得的专利数量甚至不及GOOGLE持有数量的一个零头,为后期的发展埋下伏笔。从品牌来看,摩托罗拉手机的品牌效应随着其衰退不断下降,而IBM在行业和市场上具有相当的影响力和号召力。从人力资源来看,联想在并购IBM PC业务时,IBM PC业务依然保持强大的研发实力,而在并购摩托罗拉手机时,摩托罗拉本身早已有大量的人才流失。从销售渠道来看,联想从IBM获得了160个国家和地区的销售渠道,而从摩托罗拉获取了全球50多家运营商的关系,从覆盖范围的广度来看,前者略胜一筹。

(3)并购企业的互补性资产整合能力正向影响互补性资产效用的发挥。并购活动之后,企业对互补性资产的整合能力也是影响其效用发挥的因素。外部的互补性资产并不是并购完成后就能够直接加速企业成长,而是需要与企业内部的资源进行整合,实现协同效用,促使企业“质的飞跃”。并购后的企业资源整合主要分为专利、品牌、人力资源以及销售渠道的整合。专利的整合在于吸收外部获得的生产技术,增强自身的研发实力。品牌的整合要求并购企业在自己的品牌与外部获得的品牌之间寻求平衡。人力资源的整合则需要企业培育外部获得的企业对自身的忠诚度和凝聚力。销售渠道的整合在于巩固原有市场的前提下,积极依托新的销售渠道,开发新市场。从品牌策略来看,联想在并购IBM PC后,积极使用“双品牌策略”,成功地实现了IBM品牌的内部转化。联想在并购摩托罗拉移动后,依然沿用了之前的策略,未根据实际情况对原有品牌策略进行调整,导致旗下商品出现了“恶性竞争”,未能有效提振自己的市场占有率。从人力资源截留来看,联想并购IBM PC业务时,积极采取了一系列的措施,来截留原班人马,而在其并购摩托罗拉手机时,未采取足够的措施来避免人才的流失。从销售渠道来看,联想并购IBM PC业务时,用宣传等手段对国外的销售渠道进行了最大限度的保留。对于从摩托罗拉获得的销售渠道,联想虽然付出了巨大努力,但是未对国内国外的销售渠道进行有效整合。从专利研发来看,无论是联想并购IBM PC业务还是摩托罗拉手机之后,专利研发数量都有了显著上升。从财务指标来看,联想在并购IBM PC业务后,在较短的时间内,扭亏为盈。联想并购摩托罗拉手机后,受到了较大的财务压力,并出现6年多来首次季度亏损。

近几年来,不乏对于企业跨国并购的研究案例,其中大多研究的是完成公司并购后,并购企业和并购组合企业的财务表现或是通过并购绩效指标的比较来判别并购的成功与否,缺乏从并购活动的不同环节进行分析,研究角度较为单一,同时多数局限于单一案例的分析。武勇等从企业战略以及并购后整合的角度分析了联想并购IBM PC业务,认为联想与IBM实现了优势互补,联想在并购的整合活动中是初步成功的,并迈出了其国际化道路的重要一步[15]。郭新东等以战略绩效管理思想和并购理论为基础,以联想并购活动前后八年的各项经营指标为证据,对其并购IBM PC业务进行案例研究,从财务、客户、内部流程和学习成长四个方面对并购绩效进行评价,认为联想在并购后运营状况良好[16]。吴昌敏等对跨国并购中人力资源的角色以联想并购IBM PC业务为例进行了分析,提出人力资源能够有效提高并购绩效[17]。上述研究结论与本文一致:联想并购IBM PC业务是较为成功的并购案例,但是缺乏对并购前和并购过程中企业行为的进一步剖析。同时,对于联想并购摩托罗拉手机的单个案例分析上,国内主要从积极角度对这一并购行为进行分析。高明芳从专利的角度对联想并购摩托罗拉进行研究,得出这一跨国购并行为能够完善联想在专利战略的部署,提升联想的研发实力[14]。汪伟焕通过对联想并购摩托罗拉手机的动机、过程、运营模式进行分析,认为联想可以获得来源于摩托罗拉的互补性资产,进一步推进联想手机的海外市场,完善其营销网络,形成多赢的局面[18]。吴定祥从并购动机的角度出发,认为联想并购摩托罗拉手机是符合其战略目标的企业行为,有利于加速中国企业“走出去”的步伐[19]。对于联想在对摩托罗拉手机的并购中获得了互补性资产这一观点,本文与上述研究一样表示认同。但本文进一步运用案例比较的方法,对公司并购的不同阶段进行研究,探求影响互补性资产效用发挥的主要因素,发现:并购前的战略选择、并购过程中的互补性资产的质地以及并购后的资源整合均对外部互补性资产的效用发挥产生影响。在联想并购IBM PC业务和联想并购摩托罗拉手机这两个案例中,以上三个因素产生的作用有所差异,并进一步得出“获得互补性资产并不一定意味着企业会加速发展”这一研究结论。

当然,本文在对联想并购摩托罗拉手机的案例研究上存在一定的局限性。首先,本文主要基于二手数据的分析和整理,由于条件有限,未能充分引入一手数据,这在以后的研究中需要改进。其次,本文依据现有材料进行分析,得出并不看好联想并购摩托罗拉手机这一行为的研究结论。但是联想完成对摩托罗拉手机的并购时间并不久,而企业将互补性资产内部化是一个漫长的过程,往往历时数年,现在的分析如同管中窥豹,必然有不足之处。这些不足有待于在后续研究中逐步解决。

[1] Teece D J.Profiting from technological innovation[J].Research Policy,1986,15(6):285-305.

[2] 熊胜绪,张志刚.基于互补资产的企业持续成长理论研究[J].中南财经政法大学学报,2011(2):88-93.

[3] Dyer J H,Singh H.The relational view:Cooperative strategy and sources of interorganizational competitive advantage[J].Academy of Management Review,1998,23(4):660-679.

[4] Teece D J.Competition,cooperation and innovation:Organizational arrangements for regimes of rapid technology progress[J].Journal of Economic Behavior and Organization,1992,18(1):1-25.

[5] 王缉慈,梅丽霞,谢坤泽.企业互补性资产与深圳动漫产业集群的形成——基于深圳的经验和教训[J].经济地理,2008,28(1):49-54.

[6] 罗珉,赵红梅.中国制造的秘密:创新+互补性资产[J].中国工业经济,2009 (5):46-56.

[7] Taylor P,Lowe J.Are functional assets or know-ledge assets the basic of new product performance?[J].Technology Analysis & Strategic Management,1997,9(4):473-488.

[8] Chui Y C,Lai H C,Lee T Y,et al.Technological diversification,complementary assets and perfor-mance[J].Technological Forecasting and Social Change,2008,75(6):875-892.

[9] 李晓红.我国企业跨国并购的动因及风险对策研究[J].北京工商大学学报,2010(9):59-66.

[10] Teece D J.Reflections in profiting from innovation[J].Research Policy,2006,35(8):1131-1146.

[11] Lai H C,Chiu Y C,Liaw Y C, et al.Technological diversification and organizational divisionalization the moderating role of complementary assets[J].British Journal of Management,2010,21(4):983-995.

[12] 王海.中国企业海外并购经济后果研究——基于联想并购IBM PC业务的分析[J].管理世界,2007(2):94-106.

[13] 薛红志,张玉利.突破性创新,互补性资产与企业间合作的整合研究[J].中国工业经济,2006(8):101-108.

[14] 高明芳.从专利角度分析联想并购摩托的意图[J].中国科技信息,2014(11):224-225.

[15] 武勇,谭力文.联想并购IBM PC的动机、整合与启示[J].经济管理,2006(12):30-34.

[16] 郭新东,张欣,王晶晶.企业并购的战略绩效——联想并购IBM PC业务部的案例再研究[J].管理案例研究与评论,2013,6(4):282-295.

[17] 吴昌敏,丁田.跨国并购中的人力资源角色——以联想并购IBM PC为例[J].时代金融,2015(18):6-8.

[18] 汪伟焕.联想并购摩托罗拉移动效益分析[J].经济研究导刊,2015,26:26-27.

[19] 吴定祥.中国联想并购摩托罗拉案例分析[J].对外经贸实务,2015(4):69-71.

Factors of the Complementary Assets’ Utility Under the Behavior of Cross-border Mergers and Acquisitions: Based on Cases Comparative Analysis of Lenovo Group

WANG Lei, YE Sheng-nan

(School of Business, Jiangnan University, Wuxi 214122, Jiangsu, China)

This paper, comparing two cases of Lenovo merging IBM’s PC business and Motorola Mobile, focuses on the factors of the complementary assets’ utility under the behavior of cross-border M&A using the method of case studies. Acquiring the external complementary assets is one of the most important strategic targets when an enterprise starts the activity of cross-border M&A. However, previous studies drew a conclusion that after finishing the merger, the enterprise which obtained the external complementary assets often got into the destiny of “winner curse”. The enterprise doesn’t develop as expected. The complementary assets don’t work well in accelerating growth of the enterprise. Based on the comparison of two mergers of Lenovo Group, it is found that several factors influence the utility of the external complementary assets in different stages of the mergers, which are the strategy of the merger, the quality of the complementary assets in the merger activity, and the integration capability after the merger.

cross-border mergers and acquisitions; complementary assets; Lenovo Group; asset integration

2016-03-02

国家自然科学基金青年基金项目“基于社会资本的联合创业投资控制权治理及其创新绩效作用机理”(71102093);中央高校基本科研业务费专项资金资助重点项目“战略性新兴产业技术创新能力提升机制与途经研究”(JUSRP51330B)

王雷,男,安徽宿州人,管理学博士,江南大学商学院副教授、硕士生导师,江南大学金融研究所所长,研究方向为创业投资与技术创新、公司金融与契约理论;叶圣楠,男,安徽芜湖人,江南大学商学院应用经济学专业硕士研究生,研究方向为创业投资与公司金融。

F593

A

10.7511/JMCS20160507