基于运营风险与董事会治理视角的房地产企业可持续增长与价值水平提升研究

2016-11-10李晓

李 晓

(郑州成功财经学院 管理学系, 河南 巩义 451200)

基于运营风险与董事会治理视角的房地产企业可持续增长与价值水平提升研究

李晓

(郑州成功财经学院 管理学系, 河南 巩义 451200)

以2012—2014年沪深股市公开交易的上市公司为样本,研究评价运营风险控制和董事会治理对我国房地产业可持续增长与企业价值水平的影响。结果表明,我国房地产业企业未能通过有效的董事会专门委员会治理,以强化对运营风险的控制,进而未能促进房地产业企业可持续增长和市场价值水平提升。通过提升独立董事在董事会成员的比例,可以规避风险损失以增强可持续发展能力并提高企业市场估价水平。房地产企业建议创新发展模式,确保适当的经营活动现金流量水平;优化物业管理市场结构,实现房地产业可持续发展;改善公司治理结构,充分发挥资本配置效率以促进企业市场估值水平提升。

房地产企业;运营风险;可持续增长;价值水平;董事会治理

美国房地产市场次贷危机引致的全球金融海啸,给我国宏观经济带来诸多负面影响。究其原因,房地产市场的空前繁荣以及过快的增长速度超过了企业可以承受的程度,引致全行业的增长速度失当,最终对整个行业带来了可持续发展的压力。1998—2012年,我国房地产业在较长时期内保持强劲的发展势头,相比于其他行业,房地产业在全社会固定资产投资年增长率超过25%。如此高的投资增长速度能否得以持续?如何防范过快增长背后所隐藏的风险陷阱?这些问题值得我们深入思考。

房地产业企业投资数额大、资金占用周期长、供应环节长,使得房地产企业需要在较大程度上依赖外源融资,由此决定了房地产开发企业要兼顾对短期和长期风险的有效管理。从短期来看,应规避国家持续调控住房价格所带来的短期偿债能力不足问题,为此可以通过降低盈利期望值等方式减持存货,以降低预期收益为代价来提高资金安全性;从长期维度,系统地调节预期收益和资产安全性的关系,发展投资性物业以提供稳定的现金流量,提升企业运营效率,降低现金流量对房价的敏感性,实现收益与安全统筹兼顾之目标。

我国房地产业相关的理论研究尚处于初级阶段,随着房地产业的迅速繁荣,将有越来越多的问题浮现出来。加强对房地产行业的理论研究,无疑对中国未来经济的健康发展具有重要的参考价值。本文基于以上现实考虑,从运营风险控制和董事会治理视角研究我国房地产业可持续增长与企业价值水平的现状,以期探讨和进一步完善房地产业企业治理的路径、方法,提升运营绩效,进而促进房地产业企业可持续发展及提升市场估值水平提供有益政策建议。

一、文献回顾、理论分析与研究假定

关于运营风险和可持续增长与企业价值之间关系问题,有不少学者已进行了相关研究并取得了一定的研究成果。房地产业属资金密集型产业,面临从银行取得贷款时的融资风险,同时又面临销售市场上购房者的支付信用风险,这些问题的存在对房产企业的资金流动性产生了不同程度的影响。在住房价格波动背景下,房地产开发企业偿债风险问题已被社会各界广为关注。刘洪玉等[1]研究发现,2006—2010年在住房价格持续上涨背景下,样本企业的长期偿债能力随着存货规模的增加而得到提升。但与此同时也带来了潜在的短期偿债能力风险,部分高存货企业短期偿债能力显然不足,建议开发企业积极实施去库存化举措以有效控制短期偿债风险。李博等[2]研究结果表明,在中小企业忽视人力资本价值创造作用等问题的同时,亦存在资产负债率高于最优负债水平的现象。彭熠等[3]认为在企业治理过程中,债务融资可以发挥“减缓代理成本”“约束自由现金流使用” 以及 “信息传递的治理压力”等效应,对公司绩效产生积极影响;债务融资的期限结构可以实现“委托代理关系的激励约束效果”和“信息不对称的治理激励效应”,从而对公司运营绩效产生促进作用。支燕等[4]研究表明,金融发展对投资效率的影响呈现倒“U”型关系。金融发展在初期对企业成长具有显著的促进作用,而随着发展程度深化,却导致了投资效率放缓,仅仅依赖追加投资将难以维持企业可持续发展。张红等[5]基于罗伯特·C·希金斯创立的可持续增长理论模型,对房地产业上市公司的增长方式进行了深入剖析。研究结果表明,仅在个别年份,房地产业上市公司的实际增长率超过可持续增长率。房地产业上市公司能够及时调整战略以避免财务状况恶化,在大部分年份均可以实现“可持续增长”的发展模式[5]。蒋风光[6]研究认为,一些主导型房地产企业所占市场份额较大,加之对市场的影响力度,在区域性市场中体现出了寡头垄断特征。

权衡理论认为,最优资本结构是在负债的税盾利益与破产风险之间综合权衡的结果。风险基础观认为,企业治理水平对运营风险控制具有显著影响。企业治理水平越高,对财务舞弊的防范和经营风险的控制能力趋于增强,财务呈报出现重大错报的可能性下降。与此相反,如果企业治理水平低下,重大错报风险水平趋于上升。运营风险是企业可持续增长及市场价值提升过程中不得不予以考虑并有效评估并加以应对的重要问题。基于以上分析,提出本文研究假定1。

假设1:运营风险的客观存在,将会在一定程度上阻碍房地产业企业的可持续增长及市场价值水平的有效提升。

关于董事会治理与可持续增长和企业价值水平关系的研究,有不少学者从不同维度已进行了分析并取得了一定的研究成果。例如,Durnev等[7]研究发现,在缺乏对投资者有效保护的市场中,信息透明度与股票市值呈现出显著的正相关关系,即企业的信息透明度排名越高,其股票市值也越高。姚伟峰[8]运用随机前沿分析模型研究了我国公司治理水平对企业运营效率的影响。结果表明,董事会和监事会等方面的治理水平不断提高,公司治理结构的完善促进了运营效率的提升,强化董事会职责可对企业绩效提升起到显著的促进作用。在改革开放红利哺育背景下,快速成长壮大的国有企业面临着进一步发展的瓶颈,原有的依赖有形资产投资以追求规模效应的发展模式已受到挑战。胡川等[9]综合国内外企业发展的实践经验,研究认为以无形资产为基础的技术创新,有利于企业创造价值并保持核心竞争优势,技术创新已成为实现可持续发展之路的必然选择。王淑臣[10]研究认为,自2008 年全球金融海啸以来,当企业年度财务报告信息超载时,将难以发挥金融危机的预警作用;而预警作用的发挥,进而反映企业价值创造的国际综合报告的编制离不开可持续发展整合环境的支持;将影响价值创造的可持续发展风险与机遇系统地嵌入企业的运营和治理机制是构建可持续发展整合环境的必要途径。蔚然风[11]以资源基础观和制度理论为基础,研究认为跨区域发展战略可以为企业带来良好绩效,并且市场制度环境对跨区发展与绩效间的关系具有明显影响。

委托代理理论认为,公司治理的目的在于监督经营者行为以保护所有者利益,规避代理问题并促进企业健康成长。在市场经济中,这一过程的实现离不开实施有效的内外部治理机制,其中董事会治理隶属于该机制之中。贾康等[12]在总结我国住房制度改革成效的基础上,分析了当前住房政策与市场调控的困境,提出发展适合于可持续发展理念的“双轨统筹”住房制度模式,并以此作为房地产市场调控的机制建设、发展战略与政策优化的依托。周杰等[13]实证研究了2010 年我国房地产业上市企业的转型战略情况,发现董事会权力配置特征是影响企业战略转型决策的重要因素。李传健等[14]研究认为我国房地产业存在严重的市场垄断行为,结构性矛盾突出,由此阻碍了新型城镇化的可持续发展步伐。据此,建议实施土地与住房的双轨管理机制,推动房地产业转型创新,促进房地产业实现长期可持续发展。吴磊[15]研究发现,完善的公司治理与对社会责任的切实履行可以共同促进企业健康成长;公司治理对企业社会责任和企业成长具有明显的正向调节作用。

2002年1月,中国证监会和国家经贸委联合发布《上市公司治理准则》,明确规定上市公司可以按照股东大会决议,设置由独立董事占多数并担任召集人的专门委员会。专门委员会成员全部为公司董事,在审计、提名、薪酬委员会中独立董事占多数成员并担任会议召集人。全面发挥专门委员会的治理作用,实行董事会专门委员会制度已成为公司治理过程中的重要议题。强化董事会专门委员会的治理效应,改善企业运营收益质量,不失为促进企业可持续发展以及提升价值的优选方案。基于以上分析,提出研究假定2。

假设2:基于董事会专门委员会对企业运营风险的治理效应,强化董事会专门委员会治理将有效提升企业的可持续增长与市场价值水平。

二、数据来源、变量选取与模型设定

选取2012—2014年度在我国境内公开上市交易的公司作为样本,从CSMAR中国股票市场研究库中获取财务指标数据。剔除金融、保险类上市公司样本;剔除被ST 及*ST的样本公司;剔除指标数据缺失的样本公司;最终共得到689组有效样本观测值,采用计量分析软件Eviews6.0对样本公司财务数据进行描述统计和回归分析。

本研究选取可持续增长率(Sustainable Growth Rate)、Tobin’s Q(TQ) 为被解释变量,分别用于衡量上市公司的可持续增长水平与市场价值水平。可持续增长率(SGR),是指在企业未增发新股并保持当前经营效率及财务政策的前提下,能够支持的最高的营业收入增长比率。可持续增长率概念蕴含了平衡增长逻辑,即过快的增长速度不免会遭遇财务危机陷阱,同时增长速度过慢又会引致资金闲置问题,造成市场份额萎缩,进而出现被兼并的可能性。企业可持续增长率可分解为销售净利率、资产周转率、权益乘数和留存收益比率4个因子的连乘积,其中销售净利率和资产周转率反映了企业的运营状况,权益乘数体现了企业的融资行为,留存收益比率体现了收益分配状况,这些因素共同决定了可持续增长率的数值,较为全面地反映企业法人财产的形成过程。James Tobin把TQ值定义为企业市场价值与资本重置成本之比,用于估计企业未来的现金流。TQ值可以反映资本市场对企业经济行为的影响,已被广泛应用于测度企业价值与市场绩效。TQ值的计算公式:TQ=企业市场价值/(资产总额-无形资产净值),该指标运用市场价值和账面价值的比值衡量企业市场绩效,可以将实体经济和虚拟经济有机联系起来。

考虑到不同行业的情况存在差异,产品生命周期、生产要素配比使用以及行业竞争现状不同,各因素对企业成长具有不同程度的影响。因此,本文研究将行业特征变量(INDUSTRY)作为解释变量纳入企业可持续增长与市场价值水平提升的影响因素,并选取企业运营风险用综合杠杆系数DTL、四委设立个数(COMMITTEE)作为解释变量,分别代表企业运营风险水平以及董事会专门委员会中四委设立个数。企业运营风险用综合杠杆系数衡量,董事会专门委员会中四委是指依据《上市公司治理准则》的规定,上市公司董事会依据股东大会的决议,设立的战略、审计、提名、薪酬与考核委员会。四委设立个数作为董事会治理职能的代理变量。

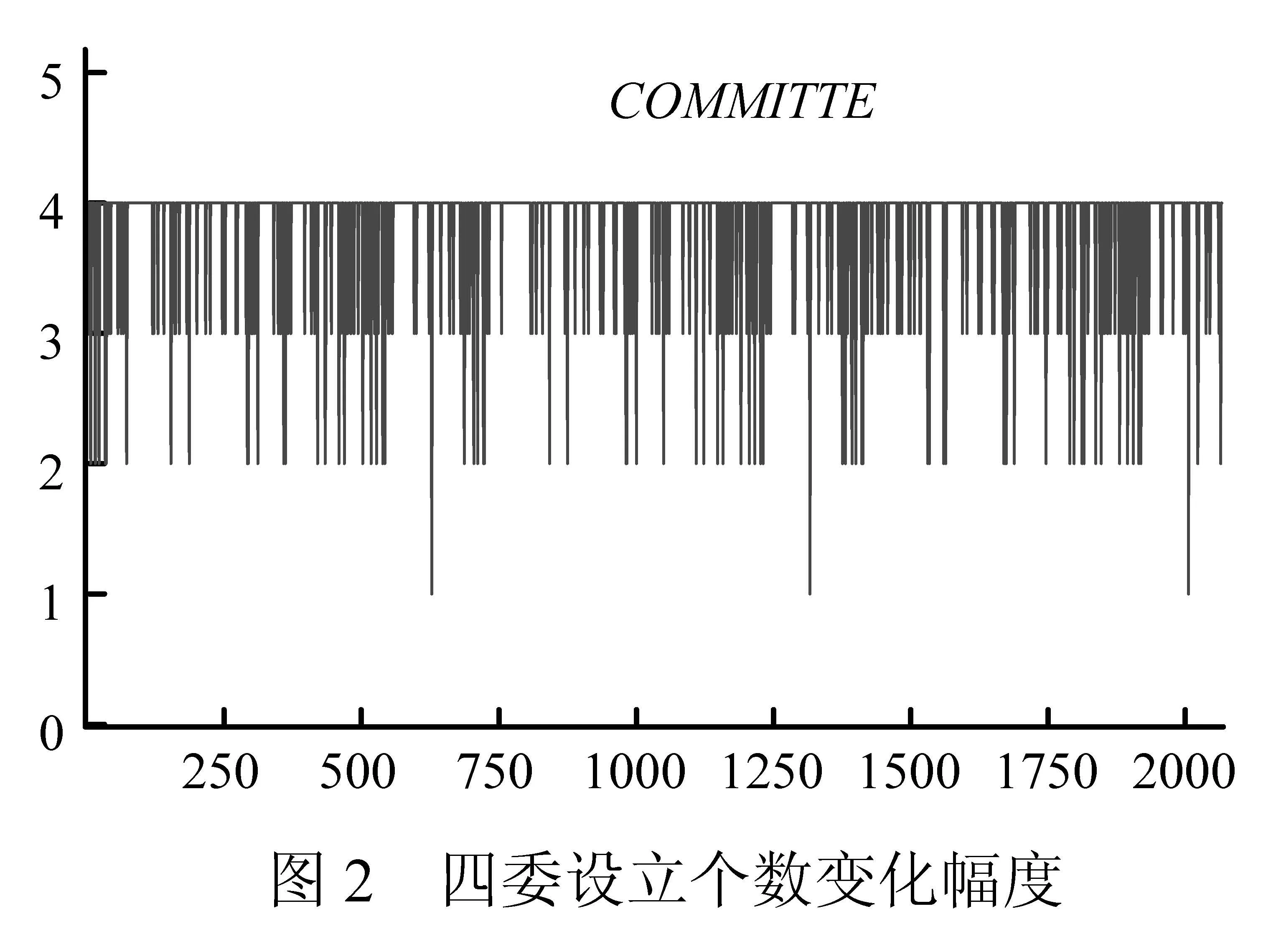

选取可能影响企业可持续增长与市场估值的其他因素作为控制变量:一是企业规模(ASSET)。较大规模的企业容易获得规模效应,融资能力和抗风险能力较强。然而,较大规模的企业,在维持整个机构运行、协调的过程中成本也较高;依据委托代理理论的观点,在资产规模较大的企业中,管理层容易获得较多的私人利益。但是,资产规模越大的企业也更容易受到股东、监管机构和社会舆论的关注与监督,从而有可能抵销有关负面效应的不利影响。根据此种情况,在本文后续分析中,运用样本公司年度资产负债表中总资产项目的自然对数衡量企业规模,以规避异方差问题。二是产权比率(EQUITY_RATIO):用产权比率来衡量企业的资本结构。根据Modigliani-Miller 定理,当市场为完全竞争有效时,资本结构对企业价值不产生影响。然而,当前我国资本市场作为新兴市场而并非完全有效。由此,资本结构仍然对企业成长性和市场价值产生较大程度的影响。此外,还控制了董事会规模(DIRECTOR)、董事、监事及高管年薪总额(COMP)、总资产净利润率(ROA)等特征因素的影响。各变量名称及定义如表1所示。

表1 变量名称及定义

续表1 变量名称及定义

为检验前文假设的合理性,在控制其他影响因素的前提下,借鉴国内外学者对的相关研究成果,构建如下回归模型并对回归参数进行OLS 估计,分别用于检验前文假设1、假设2。

模型1:SGRit=α0+α1INDUSTRYit+α2DTLit+α3COMMITTEEit+α4DTLit*COMMITTEEit+α5INDUSTRYit*DTLit*COMMITTEEit+α6DIRECTORit+α7COMPit+α8ROAit+α9CAPITAL_VALUEit+α10CASHit+α11QUICKRit+α12CAPINTit+α13EQUITY_RATIOit+α14NONOPER_INCOMEit+α15ACCRUALSit+α16ASSETit+α17AUDITTYPit+ε

模型2:TQit=β0+β1INDUSTRYit+β2DTLit+β3COMMITTEEit+β4DTLit*COMMITTEEit+β5INDUSTRYit*DTLit*COMMITTEEit+β6DIRECTORit+α7COMPit+β8ROAit+

β9CAPITAL_VALUEit+β10CASHit+β11QUICKRit+β12CAPINTit+β13EQUITY_RATIOit+β14NONOPER_INCOMEit+β15ACCRUALSit+β16ASSETit+β17AUDITTYPit+ε

三、描述性统计结果分析

从描述性的统计结果可以看出(观测值为2 062),被解释变量企业可持续增长率平均值为0.097 3,最大值达到了2.651 349,最小值达到了-0.208 933, 标准差为0.119 031,变异幅度较大。托宾Q值(TQ)均值为2.067 501,最大值达到15.929 06,而最小值仅为0.651 075,标准差为1.349 847,这些值表明不同企业的市场估值水平存在较大程度的差异。解释变量行业类型平均值为0.088 749,表明在我国资本市场上房地产业上市公司数量比例大约在8.87%左右;综合杠杆系数均值为4.272 840,最大值为189.211 9,最小值为-190.081 4,标准差为8.280 982;四委设立个数平均值为3.826 392,最大值4,最小值1,标准差为0.469 261;独立董事占比均值36.99%,中位数呈现出33.33%的水平。因此,从总体上看,符合证监会关于上市公司董事会成员中应当至少包括1/3独立董事的强制性规定。但是,独立董事占比最大值达到80%,然而最小值仅为12.5%,标准差为0.057 081,结合图1-3,不难发现,解释变量行业类型、综合杠杆系数、四委设立个数以及独立董事占比均有较大程度的变化幅度,这亦为本文从运营风险和董事会治理视角研究我国房地产业企业的可持续增长及企业市场价值水平提供了现实基础。

控制变量董事会规模最大值为18,最小值为5, 董事、监事以及高管年薪总额的标准差达到6 063 222元,反映运营收益质量的指标总资产净利润率平均值为0.045 148,最大值为0.380 862,最小值仅为0.000 119,全部资产现金回收率出现负值,最小值为-0.565 469;反映发展能力的指标资本保值增值率标准差达到20 854 226;反映偿债能力的指标速动比率标准差为1.193 897,产权比率最大值为15.739 90,而产权比率最小值仅为0.048 304;反映营运能力的指标资本密集度标准差2.237 034;非营业性收益、应计项目、资产总计亦呈现出较大幅度标准离差水平。以上结果的出现,充分表明不同规模、不同性质企业具有不同程度的治理水平。在不同的治理水平下,企业获利能力、运营能力、偿债能力、发展能力表现为不同幅度的差异水平,进而会带来企业不同的可持续增长及市场价值水平,这同样为本文研究我国房地产业企业的可持续增长及企业市场价值水平提供了现实基础。此外,审计意见类型均值为0.988 873,审计师对我国资本市场中上市公司财务报告按照企业会计准则和相关会计制度的规定编制,在所有重大方面公允反映企业的财务状况、经营成果和现金流量方面持有较高程度的合理保证水平,也确保了本文研究数据来源的可靠性。

表2报告了模型回归系数的统计结果。模型1解释变量行业类型回归系数为正值,综合杠杆系数回归系数为负值,但均不具有统计意义上的显著性。四委设立个数、综合杠杆与四委设立个数交乘项以及行业类型、综合杠杆与四委设立个数交乘项回归系数均不具有统计意义上的显著性。以上结果意味着在现阶段我国房地产业企业未能通过有效的董事会专门委员会治理,以强化对运营风险的控制,进而房地产业企业未能呈现出良好的可持续增长能力。控制变量总资产净利润率、资本保值增值率、产权比率均在1%的水平上显著为正,表明当企业具有良好的盈利能力、偿债能力与发展能力时,企业将呈现出良好的可持续增长势头。控制变量全部资产现金回收率回归系数在1%水平上显著为负。由于经营活动现金净流量是经营现金毛流量扣除经营营运资本增加后企业可提供的现金流量,当增加经营活动现金净流量时,在某种程度上减少了作为企业运营的重要资源投入的经营营运资本,进而难免会阻碍企业的可持续增长。审计意见类型回归系数10%水平上显著为正,表明在企业财务报告不失合法性及公允性时,审计师积极鉴证评价意见亦可成为促进企业可持续发展的一项积极因素。

表2 回归系数统计结果

注:*,**,***表示参数在10%,5%,1%的显著性水平下为显著,括号内数字为双尾检验t值。

模型2中解释变量行业类型回归系数在1%的显著性水平上为负,表明我国资本市场上投资者对房地产业上市公司并没有良好的市场估价。同样,四委设立个数、综合杠杆与四委设立个数交乘项以及行业类型、综合杠杆与四委设立个数交乘项回归系数均不具有统计意义上的显著性,亦暗示出在现阶段我国房地产业企业未能通过有效的董事会专门委员会治理,以强化对运营风险的控制,进而实现房地产业企业市场价值水平的有效提升,以上分析结果更暗示出广大利害关系人对房地产业市场泡沫的担忧。综合模型1与模型2分析结果,前文假设1得以验证,然而假设2未得以验证。控制变量总资产净利润率与速动比率回归系数呈现1%显著性水平上的正相关,资本保值增值率回归系数在10%的显著性水平上正相关,表明提升企业盈利、偿债及发展能力以向市场传递出积极讯息以提升市场估值水平,依然是企业治理工作中亘古不变的话题。应计项目回归系数在5%的显著性水平上为负值,表明当现金和现金等价物增加数量较少,或者缺少流动负债等外源融资机会以及隐瞒折旧和摊销费用时,不便于向利害关系人传达积极讯号,以提升企业市场估值水平。资产总计回归系数在1%的显著性水平上为负值,更加明确提醒管理当局,企业市场估值水平的增长不能仅仅依赖于量的扩张即规模膨胀,而是需要探索走出适合自身运营特点的有特色的内涵式发展道路。其余控制变量不具有统计意义上显著相关性。

四、进一步分析

为深入考察董事会治理与企业可持续增长和市场价值之间的关系,参考相关研究,如Peasnell等[16]研究认为提升独立董事在董事会成员的比例,可以降低管理层操控盈余的概率。朱海珅[17]研究认为,完善的企业董事会治理结构有助于健全内部控制,独立董事人数较少的公司容易出现内部控制失效的情况。徐高彦[18]认为独立董事出于维护自身声誉并规避法律风险的考虑, 在客观上对大额关联方交易所占比重有所限制,由此也抑制了管理层操控盈余的可能性。迟旭升[19]研究认为,企业财务风险与董事会规模呈现正相关关系,然而独立董事在董事会成员中的比例与财务风险表现为负相关关系。用独立董事占,独立董事人数/董事人数)替代四委设立个数以衡量董事会独立治理职能,分别代入前文模型1、模型2再次进行回归分析,考察董事会治理水平对企业可持续增长及市场估值的影响。进一步回归分析统计结果如表3所示。

从表3可以看出,当在模型中引入解释变量独立董事占后,模型1解释变量回归系数依然不具有统计意义上的显著相关性,与前文分析结果一致。但是在引入该变量后模型1控制变量董事会规模回归系数在10%的显著性水平上为负值,而模型2解释变量独立董事占比和控制变量董事会规模回归系数在1%的显著性水平上为正值,表明通过提升独立董事在董事会成员的比例,以强化董事会独立性治理职能,可对运营风险实施更加有效地监控活动,规避风险损失以增强企业可持续发展能力并提高企业市场估价水平。其余变量回归系数符号及显著程度与前文分析结果基本一致,验证了前文回归分析结果的可靠性。

为深入分析前文回归结果的可信性,从表2与表3可以看出,多元回归分析结果F统计量均在 1%的显著性水平上通过了检验,模型拟合优度最高已达57.86%, 统计量DW_STAT值保持在2左右,模型随机扰动项不存在序列一次相关性问题。同时,考虑到变量之间可能存在的多重共线性问题会影响研究结论的可靠程度,本文主要依据变量之间的方差膨胀因子VIF考察多重共线性问题,方差膨胀因子趋势如图4所示。根据计算结果,各变量VIF最大值大约为2.73,远小于10,并且VIF的均值为1.473 2,并非远大于1,说明各解释变量不存在严重的多重共线性,可以确保前文回归分析结果的可信赖水平。

表3 进一步分析回归系数统计结果

注:*,**,***表示参数在10%,5%,1%的显著性水平下为显著,t值为双尾检验的t值。

五、结 语

本文基于运营风险和董事会治理视角考察我国房地产业企业可持续增长状况及市场估值水平。分析结果表明,现阶段我国房地产业企业未能通过有效的董事会专门委员会治理,以强化对运营风险的控制,进而未能促进房地产业企业呈现出良好的可持续增长水平。此外,我国资本市场上投资者对房地产业上市公司并没有良好的市场估值水平。同时,在现阶段我国房地产业企业亦未能通过有效的董事会专门委员会治理,以强化对运营风险的控制,进而实现房地产业企业的市场估值水平提升,以上分析结果更暗示出广大利害关系人对房地产业市场泡沫的担忧。通过提升独立董事在董事会成员的比例,可以强化董事会的独立治理职能,对运营风险实施更加有效的监控活动,强化对企业资金周转情况的有效监管,规避风险损失以增强企业可持续发展能力并提高企业市场估价水平。

房地产业企业持续运营过程中对外源融资高度依赖,经营活动现金流是其现金流量表中现金及现金等价物净增加额的主要组成部分。由此,在房地产业企业治理过程中,需要深化创新营销模式,提升房地产开发、设计层次与物业管理水平,加速应用信息化、智能化管理力度,增强企业核心竞争力,以确保适当的经营活动现金流量水平。与此同时,加快与房地产业发展有关的改革举措,严格控制和规范土地交易市场,优化物业管理市场结构,推进建筑文化和节能建筑的科学和谐设计,实现房地产业可持续发展。

改善公司治理结构,依照现代企业制度规范董事长和总经理的权利和责任,建立并完善现代职业经理人制度。实施股权激励以使管理层着眼于企业长期价值,实现管理层与投资者利润共享、风险分担,收益契合,收益权与控制权相统一,减少效率损失。引导企业控制投资总量,通过提升投资效率等方式提升企业市场价值。加强对企业投资的硬约束,充分发挥市场化的资源配置基础作用,加大对滥用投资的惩戒力度,以投资效率引导资本配置方向,在充分发挥资本配置效率的同时促进企业市场估值水平进一步提升。

[1]刘洪玉,姜沛言,吴璟. 存货规模、房价波动与房地产业开发企业风险——基于中国上市房地产业开发企业的实证分析[J].浙江大学学报(人文社会科学版),2013,43(1):43-57.

[2]李博,李桦.中小企业智力资本要素对企业价值的影响——基于不同规模价值创造差异视角[J].企业经济,2013,32(7):87-90.

[3]彭熠,徐业傲,徐国锋. 企业债务融资财务成本效应、治理作用与绩效反应分析[J].中央财经大学学报,2014,34(1):64-71.

[4]支燕,雪洁,邓忠齐.资本约束、效率激励与所有制歧视——中国金融发展对企业价值提升的有效性研究[J].财贸研究,2014,25(1):116-124.

[5]张红,高帅. 基于 “可持续增长” 理论的房地产业上市公司增长模式研究[J]. 经济与管理,2015,29(2):91-96.

[6]蒋风光. 我国区域性寡头垄断房地产业市场运行存在的问题及对策建议[J].价格月刊,2015,36(3):90-94.

[7]DURNEV A, KIM E. To steal or not to steal: firm attributes, legal environment and valuation[J].The journal of finance,2005,60(3):1461-1493.

[8]姚伟峰.公司治理对企业效率的影响——基于上市公司行业数据的经验分析[J].企业经济,2013,32(2):180-184.

[9]胡川,戴浩.基于无形资产驱动的国资背景企业创新水平升级研究[J].科学管理研究,2014,32(5):82-85.

[10] 王淑臣.构建可持续发展整合模型夯实综合报告基础[J].中央财经大学学报,2014,34(11):60-65.

[11] 蔚然风,杨红燕,李艳丽.制度环境对房地产业企业跨区域发展经营的影响[J].商业时代,2014,34(16):123-126.

[12] 贾康,军民.建立符合国情和可持续发展要求的“双轨统筹”住房制度模式[J].财贸经济,2013,34(11):13-21.

[13] 周杰,薛鸿博.董事会权力配置、企业战略转型与模式偏好——政治行为还是合作行为[J].山西财经大学学报,2013,35(2):95-106.

[14] 李传健,邓良.新型城镇化与中国房地产业可持续发展[J].经济问题,2015,37(1):119-123.

[15] 吴磊.公司治理与社会责任对企业成长的影响——以中国制造业A股上市公司为例[J].中南财经政法大学学报,2015,42(2):143-149.

[16] PEASNELL K V, POPE P F, YOUNG S. Board monitoring and earnings management: do outside directors influence abnormal accruals[J].Journal of business finance & accounting , 2005, 32(9): 1311- 1346.

[17] 朱海珅,闫贤贤.董事会治理结构对企业内部控制影响的实证研究——来自中国上市公司的数据[J].经济与管理,2010,24(1):55-59.

[18] 徐高彦.独立董事独立性、关联销售和公司价值的相关性理论分析——基于《关于在上市公司建立独立董事制度的指导意见》的政策影响[J].武汉大学学报哲学(社会科学版),2011,64(2):114-119.

[19] 迟旭升,李明.公司治理与企业财务风险相关性研究[J].东北财经大学学报,2011,13(5):67-73.

[责任编辑王晓雪]

A Study on Sustainable Growth and Value Promotion of Real Estate Enterprise from the Perspective of Operating Risk and Governance of the Board of Directors

LI Xiao

(School of Management, Zhengzhou Chenggong University of Finance and Economics, Gongyi 451200, Henan, China)

The author studied how management of operating risk and governance of the board of directors affect the sustainable growth and value promotion of real estate enterprise, based on the listed companies in Shanghai and Shenzhen stock markets during 2012—2014. The results show that Chinese real estate enterprises did not realize sustainable growth and value promotion due to ineffective governance of the board of directors and weak management of operating risk. The author proposed that enterprises innovate mode of growth, ensure the appropriate cash flow of business operation, optimize the structure of property management and improve governance structure, thereby realizing the sustainable growth and market value promotion.

real estate enterprise; operating risk;sustainable growth; value;governance of the board of directors

10.16698/j.hpu(social.sciences).1673-9779.2016.03.008

2016-04-10

2016年度河南省高等学校重点科研项目(16B630008);河南省教育厅2016年度人文社会科学研究项目(2016-qn-121)。

李晓(1978—),男,河南南阳人,讲师,主要从事会计、审计理论与方法的研究。

E-mail:599285383@qq.com

F23

A

1673-9779(2016)03-0306-09

李晓.基于运营风险与董事会治理视角的房地产企业可持续增长与价值水平提升研究[J].2016,17(3):306-314.