基于 KMV 模型的城投债信用风险研究

——以广东省为例

2016-11-08杨姚静

杨姚静

(广西大学,广西 南宁 530004)

基于 KMV 模型的城投债信用风险研究

——以广东省为例

杨姚静

(广西大学,广西南宁530004)

KMV 模型,又称为预期违约概率(EDF)模型,是穆迪的全功能子公司—— KMV 公司开发出的一套衡量企业信用违约风险的方法。本文将运用模型对广东省地方政府的信用风险做出评价,利用2012年的数据来给出广东省地方政府2013——2015的最大负债规模。

kmv;城投债

一、基于 KMV 模型测度城投债信用风险的思想

KMV 模型的基本思想是企业由贷款而发生的债务问题,等同于企业的所有者临时将所有权转让给贷款人,但是股权所有者在偿还债务时,有权可以将企业赎回。若债务到期,当债务价值低于企业价值时,股权所有者在偿还债务后,并将持有公司的剩余价值,否则就会发生违约风险。但是,对于公司是否违约,我们并不能清楚的判断只是能估算公司发生信用违约的概率。而企业的信用违约概率主要取决于以下三个因素:第一,企业的资产市值,即企业资产的未来现金流,按照一定的贴现率,进行贴现后所产生的价值;第二,资产风险,即反映企业业务和所处行业风险情况的指标;第三,债务水平,即企业的负债程度,企业必须在经营过程中进行偿还的额度。在这里,我认为企业资产净值应由其资产市值和负债共同组成,即:

企业资产净值=企业资产市值—企业负债

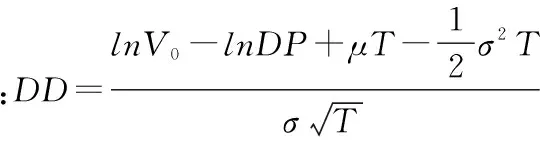

Black-Scholes-Merton(B-S-M)模型假设当企业的资产价值低于一个临界值时,就会发生企业对债权人和股东违约的状况,而这一临界值的资产价值即信用违约风险点。同时当企业资产净值为零,即企业的资产价值等于负债。那么,企业的负债即为企业的信用违约风险点。换而言之,当企业资产净值等于零时,企业就会发生信用违约事件。而用资产的波动率来衡量公司资产的违约风险时,就可以得出违约距离DD(Distance to default),其计算公式为如下:

违约距离(DD)=(资产市值-违约点)/(资产市值×资产波动率)

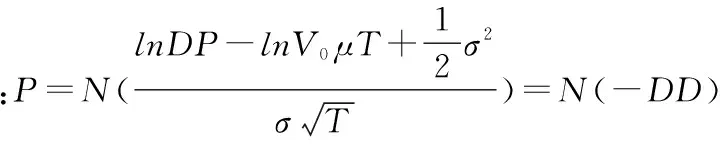

该公式的基本原理是:收集能反映一定时期内众多企业的历史违约都信息,将违约距离与预期违约率进行拟合,并形成一条平滑的曲线,从而得出违约距离与预期违约率之间的相关关系。那么,便可通过违约距离的数据为基础来估计出预期违约概率的数值,反之亦然。

二、以KMV模型测度城投债信用风险时各参数的确定

由于KMV模型中个参数取自于企业中的企业资产以及财务杠杆等数据,而承受城投债的信用风险的主体是地方政府,无法估计地方政府的资产数量,那么本文使用用于担保的地方财政收入代替原KMV模型中的企业资产市值变量,地方财政收入的波动性用于代替原有的企业资产波动性变量,地方财政收入增长率的均值代替原有的资产收益率的均变量,本文认为地方政府有能力偿清城投债的利息,故债券到期时需偿还的价值应该是对应的到期时城投债的本金。

假设1:地方政府用于担保的财政收入服从以下随机过程:

Vt=f(Zt)

Vt为t时刻地方政府扣除刚性支出后的能够用于担保城投债的财政收入;

Zt为随机变量;

f(x)为某特定函数。

假设2:随机变量ZT服从标准正态分布,即:

ZT~N(0,1)

假设3:在不考虑城投债产生利息的情况,通过考察地方政府是否具有偿还债务本金的能力来判断其是否可能出现违约行为。

用 DP 表示违约点,p 表示预期的地方政府违约概率(EDP),那么:

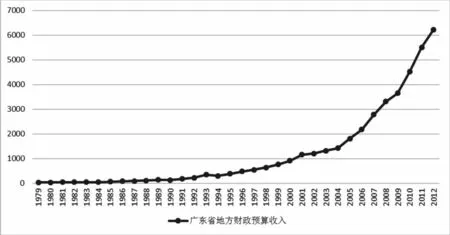

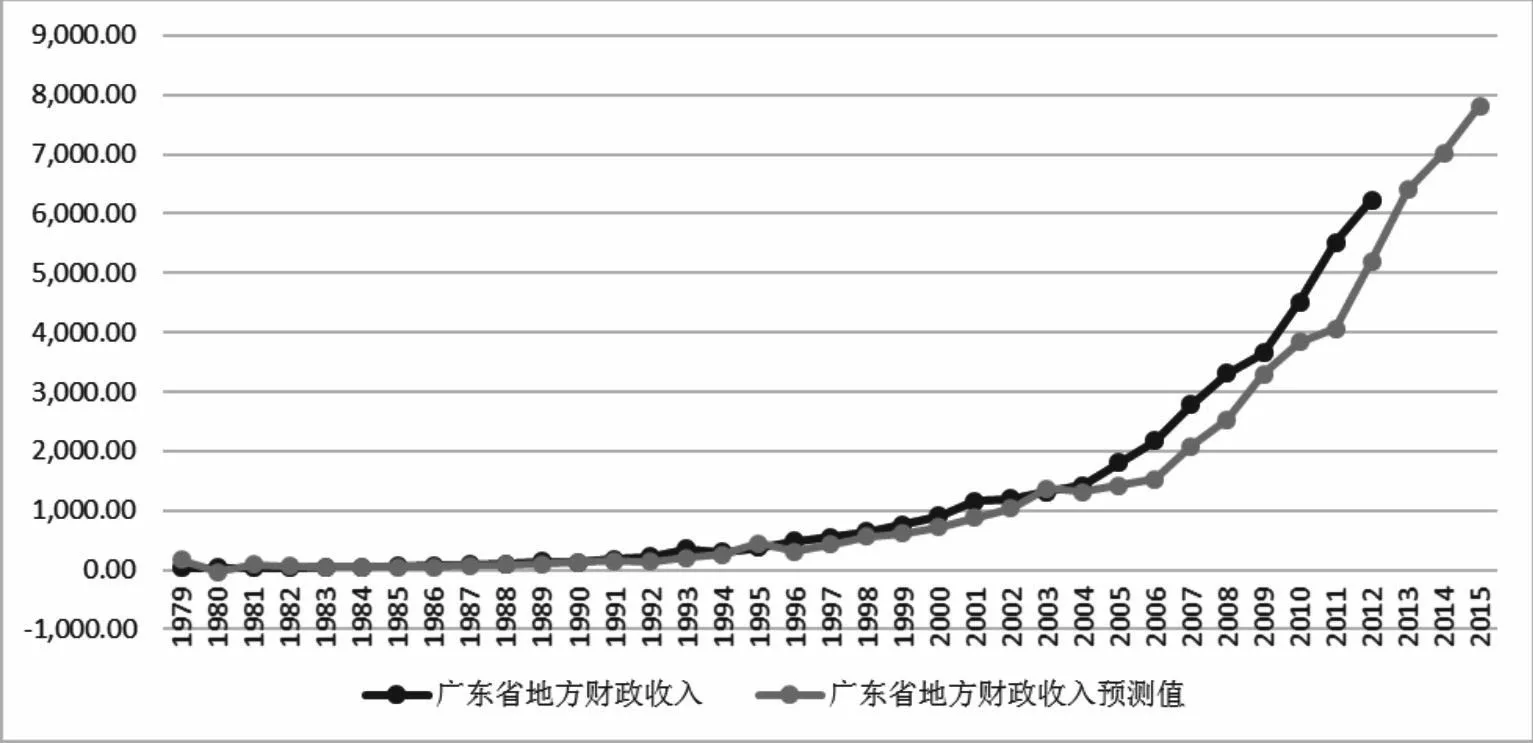

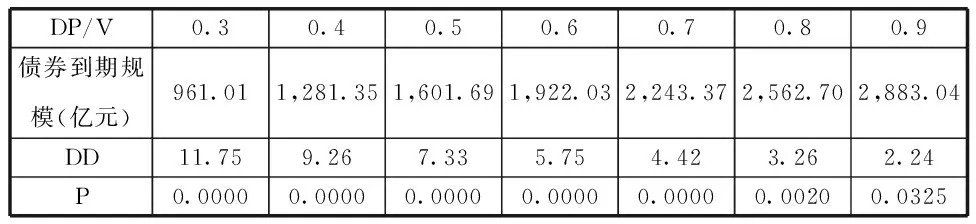

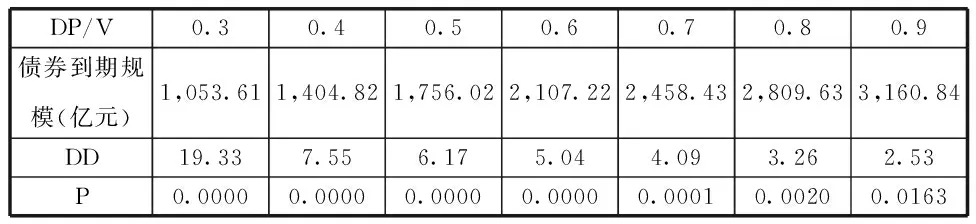

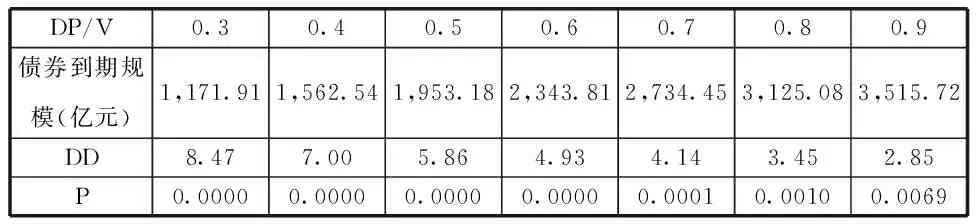

p=P[VT 根据 KMV 模型公式,可得城投债到期时的违约距离为: 其中,σV为地方财政收入的波动率。 根据相关文献可知,假定用于担保的地方财政收入的概率分布是服从几何布朗运动,通常用维纳过程表示,如下: dVt=μVtdt+σvVdzt 其中,μ为地方财政收入的增长率,dzt为维纳过程的增量。 由上述推导,可以得出用于担保的地方财政收入为: 由均值和方差的概念得: 即: 地方财政收入的增长率: (1) 地方财政收入的波动率: (2) 由于地方政府用于担保的财政收入服从对数正态分布,所以得出,违约率和违约距离分别是: (3) (4) 根据KMV模型,必须通过计算得到可用于担保的地方财政收入、地方财政收入波动率和地方财政收入增长率三个主要指标后,才可评估城投债的规模。 对于时间序列的数据预测中,移动平均法的主要特点是:远期的数据赋予较小的权重,同时近期数据赋予较大权重,并且不受复杂时间序列数据内部因素的影响。这一特点适用于短期经济发展趋势的预测,也切合本文的研究思路,故本文采用指数平滑法对广东省地方财政收入进行预测。 数据来源:广东统计年鉴图1-1 广东省地方财政预算收入(亿元) 由上图可知,广东地方财政收入有明显非线性变化趋势,因此,本文将采取三次指数平滑法对广东地方财政收入进行预测。本文使用Eviews6.0进行数据处理。(二次、三次指数平滑的Eviews返回结果省略) 根据结果,预测值如下: 图1-2 广东省地方财政收入 1979-2012 年实际值与拟合值和 1979-2015 年预测值 由于地方财政收入中有一部分为固定支出,参考学术界的通行做法,认为这部分支出占地方财政收入的一半,即地方财政收入的 50%,那么有 50%的地方财政收入为可用于担保城投债。 根据公式(3)和公式(4),在得到三年的和后,可知违约距离 DD 和违约率p为: 表1-1 2013 年不同比例下广东省城投债到期规模、违约比例和违约率 表1-2 2014 年不同比例下广东省城投债到期规模、违约比例和违约率 表1-3 2015 年不同比例下广东省城投债到期规模、违约比例和违约率 通过表1-1、表1-2、表1-3 可知,当到期的城投债的规模达到可用于担保的地方财政收入的 70%时就会有一定的违约概率。出于风险可控的前提下,广东省每年应偿还的城投债规模应该保守的控制在可用于担保的地方财政收入的 60%。因此,2013年、2014年、2015年需偿还的城投债规模应该分别控制在1,922.03亿元、2,107.22亿元和2,343.81亿元。

三、以KMV模型测度广东省地方政府发行城投债的合理规模