抗战时期晋察冀边区统一累进税的实施及其历史作用

2016-11-08殷路路

殷路路

中共中央党校党史教研部 北京 100091

抗战时期晋察冀边区统一累进税的实施及其历史作用

殷路路

中共中央党校党史教研部 北京 100091

抗日根据地的税收政策经历了田赋制度,救国公粮制度,“合理负担”制度到农业统一累进税的逐步演进和完善。为适应敌后抗战的需要和抗日民族统一战线的政策,边区政府提出了新的税制—统一累进税。作为新民主主义经济政策的重要组成部分,这一税收政策的实施,极大地减轻了根据地人民的负担,保证了根据地财政工作的平稳运行,巩固了抗日民族统一战线,广泛地动员人民以财力物力支援持久抗战,为推动抗战胜利发挥了重要作用。

抗日战争时期;晋察冀边区;统一累进税

农业统一累进税最早在晋察冀边区实施,并逐步推广到其他抗日根据地,其中以晋察冀边区最为完善合理。这一政策是我们党在抗战时期的新民主主义经济政策和财政税收的重大创造,得到了广大边区人民的热烈拥护和支持,是我中国共产党的群众路线在当时环境下的重要贯彻和体现,更是我们党不可多得的有关经济建设的宝贵历史经验。

一、晋察冀边区统一累进税制度出台的历史背景及其实施过程

晋察冀边区统一累进税制度有着其特殊历史背景,在出台过程中经历了一系列文件的修改、完善并逐步走向成熟的过程。

(一)适应战时经济发展需要,保证根据地财政健康发展

1937年,日本发动全面侵华战争,中国革命进入全面抗战时期。中国共产党开始与国民党进行合作,组成抗日民族统一战线积极投入抗日战争。这一时期,中国共产党创建了晋察冀、陕甘宁、晋鲁豫和晋西北等敌后抗日根据地,积极开展敌后游击战争,开辟敌后战场以辅助正面战场。同时,为了确保各根据地能在战争期间持续发展,继续发挥后方阵地的作用,中国共产党在抗日根据地积极推进经济建设,展开了大生产运动,实施了一系列战时财政经济政策,其中以边区统一累进税制度最具代表性。这一政策的实施,在很大程度上为根据地建设以及抗日战争的最后胜利提供了坚实的经济物质基础。

(二)完善战时赋税征收机制,积极进行根据地财税改革

为保证税收的成功进行,抗日民主根据地最初实行过田赋制度、救国公粮制度和“合理负担制度”等税收制度,但这些制度都有一定程度的缺点。田赋制度没有形成规范化和制度化,救国公粮制度与传统的田赋制度相比,虽然有制度化和规范化的特点,但仍然存在很大的缺陷,如纳税依据不合理、隐瞒土地的现象比较严重、乡保地保贪污中饱的事件多有发生。而“合理负担”制度虽然很公平,扩大了征收面,避免了把负担集中在少数人身上的缺点,但是它也有其不合理的地方:一是纳税人的收入和财产难以统计清楚,二是计算原则的规定也有不足和缺陷;三是计算手续过于繁杂;四是累进差偏多偏高,使负担集中在少数富有者身上;五则是在执行中存在着不按规定和条例办事的情况。因此,改革边区财政政策,制定和实施更加完善和合理的税制在当前战时情况下显得尤为重要。

(三)统一累进税政策开始实施,边区税收制度走向成熟

中国共产党首次提出统一累进税是在民族革命时期,在1922年党的第二次全国代表大会上,通过的二大宣言即指出:“废除厘金及一切税收,规定累进率所得税”。1938年,毛泽东曾提出要实行一种新的战时财政经济政策,他在《新阶段》中指出“在有钱出钱的原则下,改订各种旧税为统一的累进税,取消苛杂和摊派制度,以舒民力而利税收。”1940年8月30日中共晋察冀边委颁布的《晋察冀边区目前施政纲领》中,明确提出要在晋察冀边区的税收政策实行有免征点和累进最高率的统一累进税,并整理出入口税,停征田赋,废除其他一切捐税;同时未经边区参议会通过,政府不得增加任何捐税。1940年底,晋察冀边区政府先后制订了《晋察冀边区统一累进税暂行办法》和《晋察冀边区统一累进税暂行办法实施细则》、《统一累进税分数评议章程》和《统一累进税审查委员会章程》,并于1941年3月1日公布了《修正统累税暂行办法》,3月22日公布了《晋察冀边区统一累进税暂行办法实施细则》等。随着文件的陆续出台,统一累进税这种税制使边区财政税收状况更趋于合理,也使晋察冀边区税收制度逐步走向成熟。

二、晋察冀边区统一累进税的基本特点及其主要内容

统一累进税制度克服了之前实行的税制的一些缺点,也具有自身独特的优势和内容,如在征收范围、征收对象和计算方式上都做出了规定,使其在根据地经济发展过程中起到了不可替代的作用。

(一)晋察冀边区统一累进税的基本特点

晋察冀边区实施的统一累进税制度是按照“有钱出钱、钱多多出”的原则征收的,是一种公平的和进步的税收制度。统一、累进、直接是它的三个基本特点,所谓统一,就是把营业税、所得税、印花税和烟酒税等都统一于一种税制中,只征收一种统一累进税;所谓累进,就是钱多的人多纳税,钱少的人少纳税,按照收入等级,制订不同的税率,收入越多,纳税也就越高。所谓直接,就是向财产所有人和收所有人征收,不转嫁于任何人。

(二)规定了税款征收范围以及征收对象

统一累进税的征税范围按规定主要分为资产和收入两大部分。资产的征税项目包括:土地、商业投资、存款、公私合营之贸易局投资、证券、存粮、存货和金银珠宝等。收入的征税项目包括:土地、林木、羊群及家庭副业之收入;房租、存款、证券、存粮及利息;公司、商店、行栈、工厂、合作社及个人经营事业之收入;公司合办事业之收入;属于临时经营事业之收入;自由职业及从事各业者薪给报酬之收入。同时办法规定:凡在本边区有资产或有收入的一切单位和个人,都是统一累进税的纳税人。这使边区的纳税人口,由原来的40-50%上升到80%,直接扩大了覆盖面。

(三)规定了统一累进税征收计算单位及方式

1.征收计算单位:标准亩和富力

统一累进税的征收范围很广,所以必须有一个统一的计算、单位。计算单位主要包括标准亩、元、富力和分四种。“标准亩”是土地的计算方式。它是个抽象的计算单位,是土地的质量与数量的综合折算单位。1940年征税开始时,土地折合标准亩,一般地区以平均年产1.6担为标准亩;冀中地区产量较高,以平均年产1.8担为一标准亩。土地外其他资产和各种收入的计算单位为“元”。“标准亩”和“元”是两个不同的数量单位,不能据以直接计算税款,必须有一个统一的折算单位,这就是“富力”。“分”是应纳税额的折算单位,起着税率的作用。可以根据每年下达的单位“分”值计算税额。

2.征收计算方式:税额的计算

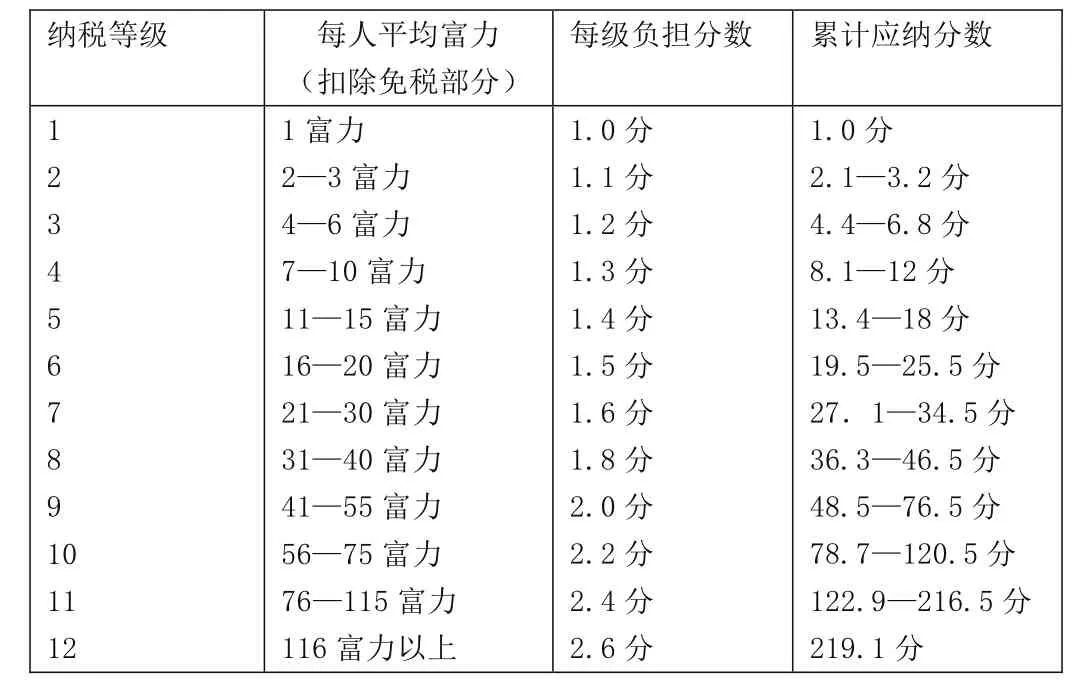

统一累进税的等级,开始公布时共分十二等,按照每人平均(扣除免税点)富力的多少,分级累进征收。计算程序列表如下:

纳税等级 每人平均富力(扣除免税部分)每级负担分数 累计应纳分数1 2 3 4 5 6 7 8 9 1 0 11 12 1富力2—3富力4—6富力7—10富力11—15富力16—20富力21—30富力31—40富力41—55富力56—75富力76—115富力116富力以上1.0分1.1分1.2分1.3分1.4分1.5分1.6分1.8分2.0分2.2分2.4分2.6分1.0分2.1—3.2分4.4—6.8分8.1—12分13.4—18分19.5—25.5分27.1—34.5分36.3—46.5分48.5—76.5分78.7—120.5分122.9—216.5分219.1分

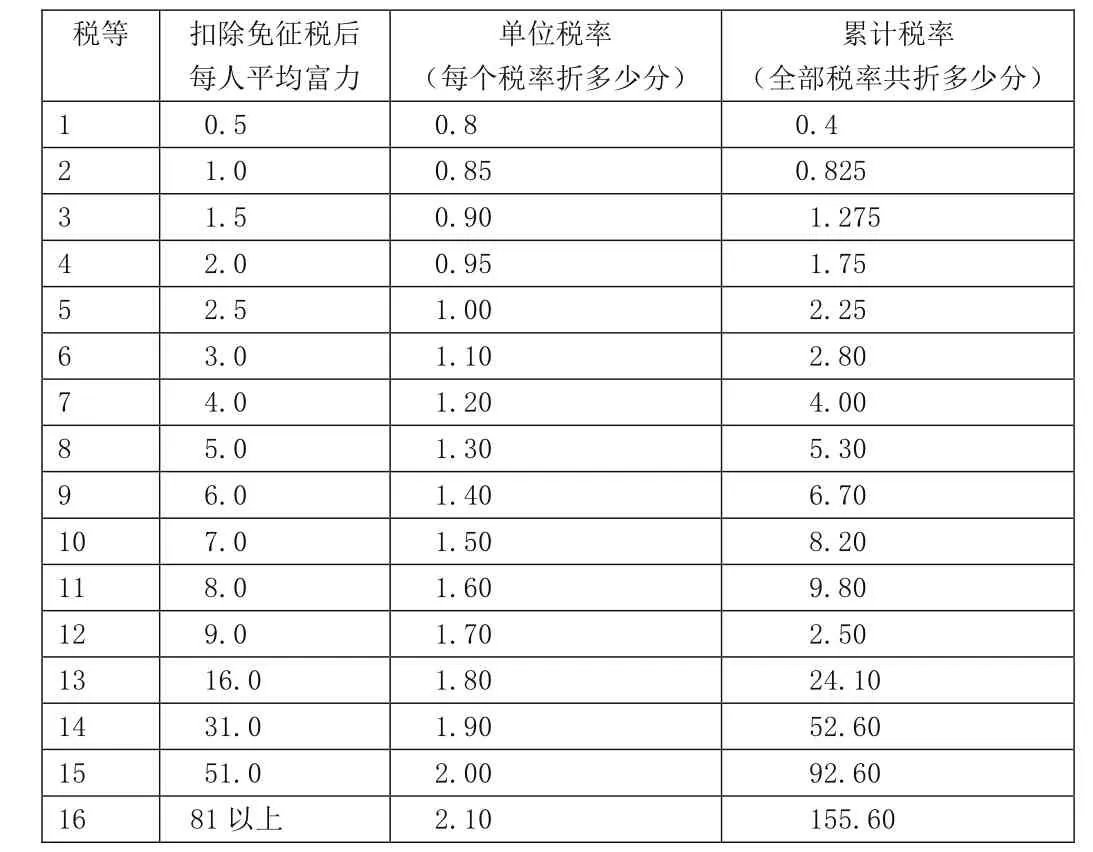

1942年5月边区政府重新修正税等税率,列表如下:

税等 扣除免征税后每人平均富力单位税率(每个税率折多少分)累计税率(全部税率共折多少分)1 0.5 0.8 0.4 2 1.0 0.85 0.825 3 1.5 0.90 1.275 4 2.0 0.95 1.75 5 2.5 1.00 2.25 6 3.0 1.10 2.80 7 4.0 1.20 4.00 8 5.0 1.30 5.30 9 6.0 1.40 6.70 10 7.0 1.50 8.20 11 8.0 1.60 9.80 12 9.0 1.70 2.50 13 16.0 1.80 24.10 14 31.0 1.90 52.60 15 51.0 2.00 92.60 16 81以上 2.10 155.60

三、晋察冀边区统一累进税制度实施的历史经验

统一累进税在敌后抗日根据地的实施,调整并减轻了各阶层人民的负担,也促进了工商业的发展,这一政策旨在力求边区经济的自给自足,以反对敌人对边区的经济封锁。同时在很大程度上巩固与扩大了边区的抗日民族统一战线,保证了抗日根据地财政物力的来源,密切了军民关系,为抗日战争的胜利奠定了坚实的物质基础。

(一)减轻了边区人民的经济负担,密切了军民关系,巩固和扩大了抗日民族统一战线。

人力物力财力是争取抗日战争胜利的坚实基础。处于敌后的边区,一切财政来源都要依靠群众,因此必须团结一切可以团结的力量支援抗战的胜利。晋察冀边区刚建立时期,财政经济十分困难。当时边区十分混乱,原有的地方政权瓦解,人民的财物被掠夺一空。各种武装力量混乱,除八路军的115师之外,还有群众自发组织起来的武装,以及打着“抗日”旗号的杂牌军和土匪队伍。“此时之晋察冀边区是极混乱与危险的:以霄政权,则只有五台与孟县二县长不会逃跑;以军事,则只此一团人马在四面受敌的环境中辛苦支撑。更加敌人之不断的威迫,到处是散兵、土匪的抢劫滋蔓,一切是无秩序、混乱、与溃败破损。尤其是给工作者以最大的困难的是:一般以前无政治认识,没有组织与训练的民众,受此战乱之打击,已很多逃亡分散。”

这些队伍,为保证自己的供给,每到一处便向人民乱征乱要,加重了人民的负担,导致人民纷纷背井离乡的流散,这给挺进敌后的八路军带来了严重的困难。士兵们严冬腊月穿着单衣,没有粮食饿着肚子打仗。1937年9月,“第二战区民族革命战争战地总动员委员会”(简称战地动员委员会)成立,总会设在太原,涵盖了察哈尔、山西大同、阳高、广灵、晋西北、晋东北五台、定襄等十几个县城。晋察冀战地动委会成立后,开始沿用旧的摊派和募捐形式,无偿的向人民要钱要粮。后又实行村合理负担、县合理负担、“田赋”制度救国公粮等农业税收制度,虽逐步完善,但仍有缺陷。实行农业统一累进税后,一是负担面扩大,负担比例下降,二是各阶级的负担趋于合理,三是减轻税负,群众纳税后仍有剩余。这虽然使之前不纳税的群众纳税,但税负不重,激发了人民的抗战热情。1945年全边区(不包括冀东区)征收的统一累进税为万担大米,加上存款负担,每人平均总负担为36.2市斤米,比1941年的49.4斤减少27%;负担占收入的比例由15%左右下降为9%;军政人员占总人口的比例由5.9%下降为1.5%。

表13 -1 1941-1945年间征收统一累进税、每人平均负担统计表

从此表也可以看出,晋察冀边区统一累进税的实施,大大减轻了人民的负担,促进和支持了农村经济的恢复和农业经济的发展,有力的支持了抗战。

(二)促进了边区手工业、商业和家庭副业等各行各业的发展,保证了边区经济的自给自足

晋察冀边区统一累进税采取政策奖励发展工商业和农牧副业等生产事业,免征私人工商业资产税、家庭副业、私人畜养业和合股集资的合作事业的资产税与所得税,规定农民兴修水利免征资产税,新开荒地不征税,精耕细作增产不增税等,不仅激发了农民兴修水利,提高农业产量的积极性,而且促进了边区私人工商业、家庭副业的发展。

1938年1月,晋察冀边区军政民代表大会决议对发展农村手工业,促进农副业,提倡较大规模的手工业经营,发展国防工业等内容做出了规定。1940年5月2日颁发的《晋察冀边区统一累进税税则》提出了吸引私人资本投资的政策,规定:“工商、投资合作社的股金等免征财产税”。这些政策促使私营工商业者积极投资于边区的经济建设。同时,晋察冀边区处于敌人的后方,不能建造大型工厂,容易遭到敌人的破坏,边区建立了合作社来发展工商业。“1944年边区有生产合作社三千八百四十一个,1946年增至九千三百六十二个,包括纺织、榨油、造纸、农具制造与修理、医药、制粉、煤炭、熬盐、毛制等等多种行业,在规模和数量都相当可观,满足了根据地的需要。”

晋察冀边区在农业、工商业、财政税收等取得了大量宝贵的经验和重大成就,这一方面为边区的大反攻提供了经济力量,另一方面还培养和造就了大量的财政经济工作人才。这都为边区经济建设及其独立自主地发展,为夺取抗战最后胜利做出了突出贡献。

(三)农业统一累进税体现了新民主主义的经济政策,成为新民主主义革命发展的有力保障

在封建旧社会,土地税收是封建王朝财政收入的主要来源,封建土地制度也是旧社会制度的基础。小农社会自给自足的经济,土地是地主、官僚和皇室的所有,农民毫无资料可言,只能靠出卖劳动力支撑。辛亥革命推翻了封建王朝,但是却没有推翻封建政治制度和土地制度,农民仍没有土地这一重要的生产资料,它们仍然掌握在地主、强豪、军阀手里,但国民党政府的苛捐杂税仍然严重。农民苦不堪言,仍然生活在社会的最底层。而党和政府的财政税收政策是“取之于民,用之于民”,“取之合理,用之得当”。各解放区成立之后,立即取消了一切苛捐杂税,并相继实行负担比较合理的农业同一累进税,与之前的繁重税负相比,虽然各个阶层都需要纳税,但是由于根据收入相应纳税,税负比较合理,因此让各阶层都容易接受,并积极进行纳税。

统一累进税的实行,是中国税制上一个大改革。它一扫过去紊乱庞杂的税目税制和苛刻的完纳手续,改变了转嫁他人的间接税的流弊,规定了免征点和最高累进率,使最贫苦的农民生活得到了保证,也照顾了富有者的利益,纳税面扩大到全民的百分之七十到八十。这和国民党反动政府的“田赋征实”和“加征”等疯狂掠夺的税收形成鲜明的对照。同时建立的合作社和发展手工业,公营商业和私营商业,也符合并实践了毛泽东所提出的新民主主义的经济政策和纲领,对其他边区也起到了吸收借鉴的作用,提振了广大边区人民的革命积极性,成为了我国新民主主义革命的有力保障。

[1]编写组编.中国共产党第二、三次代表大会资料选编[M].北京:中国社会科学出版社,1985.

[2]魏宏运编.晋察冀边区财政经济史资料选编(财政金融编)[M].天津:南开大学出版社,1984:292.

[3][4][6]魏宏运编.晋察冀抗日根据地财政经济史稿[M].北京:档案出版社,1990:221,222,225.

[5]陈廷煊著.抗日根据地经济史[M].北京:社会科学文献出版社,2007:467.

[7]宋邵文著.晋察冀边区的经济建设(节选)[M].石家庄:河北学刊杂志社,1985:54.

[8]南汉宸著.晋察冀边区经济概况——华北解放区财政经济会议文献附件[C].1947:105.

殷路路(1990-),女,山东梁山人,中共中央党校硕士研究生,研究方向:中国共产党抗战史、中国特色社会主义史。