城市轨道交通融资模式对项目综合效益的影响

2016-11-07王守清

伍 迪 王守清 梁 伟,2

(1. 清华大学建设管理系 北京 100084; 2. 国寿投资控股有限公司 北京 100033)

城市轨道交通融资模式对项目综合效益的影响

伍迪1王守清1梁伟1,2

(1. 清华大学建设管理系北京100084;2. 国寿投资控股有限公司北京100033)

分析城市轨道交通不同融资模式对项目综合效益影响的显著程度,为决策者进行融资模式比选提供参考依据。首先通过相关研究与项目报告识别城市轨道交通项目综合效益的29项指标,然后通过问卷调研,评估融资模式四要素对这些指标的影响程度,得出结论:运营主体要素对项目效益影响最显著,运营外收入和财务费用成本是最容易受融资模式影响的两项指标;政府部门在许多效益指标上高估了融资模式的作用,但总体上融资模式对项目综合效益具有显著影响。这不仅为城市轨道交通融资模式选择的研究提供理论依据,还可以为决策者在融资模式比选时采取更有针对性的措施提供借鉴。

城市轨道交通;融资模式;综合效益;影响

城市轨道交通是公民出行的一种重要方式,在许多国际化都市承载55%以上的交通量[1],但在我国轨道交通较发达的北京、上海等城市也仅占约20%[2],因此轨道交通在未来有广阔的建设前景。面对轨道交通建设投资额高、政府面临资金压力大等困难,近年来我国出台了许多政策鼓励社会资本参与,以拓宽融资渠道[3]。随着融资模式的多元化、市场化,如何进行融资模式比选成为项目建设成败的关键[4],而深入分析融资模式对项目综合效益的影响是比选的基础。笔者根据已有资料对项目综合效 益 指 标 进 行 梳 理,然后通过问卷调研结果系统分析融资模式不同要素对综合效益不同指标的影响,为决策者在轨道交通项目融资模式选择时提供借鉴。

1 轨道交通综合效益指标的建立

1.1指标识别资料的选择

为保证指标识别的全面性,并兼顾理论与实践相结合,综合效益指标识别主要来自两方面资料:关于轨道交通项目效益表现形式或评价方法的研究和实际轨道交通项目的可行性研究、后评估或后评价报告。本研究共获取文字资料25项,其中,从论文数据库中定向检索并筛选获得相关研究14篇[5-18],通过公开资料和实践合作等方式搜集到北京、上海、深圳等地实际轨道交通项目报告11部,尽可能全面地总结城市轨道交通项目综合效益指标。

1.2建立指标体系的方法与步骤

指标体系的建立与识别由笔者所在研究团队共同完成,整个建立过程可分为2步:

第1步:总结和归纳以上资料中关于城市轨道交通项目效益的论述、分析以及在实际项目中效益的具体体现,并进行初步归纳合并,得到了54种效益表现的不同形式。整体上看这些指标包括绩效和费用2类,绩效指标是项目效益的直接反映,如改善交通条件等,而费用指标在效益上体现为减少相关费用的发生,如能源消耗费等。

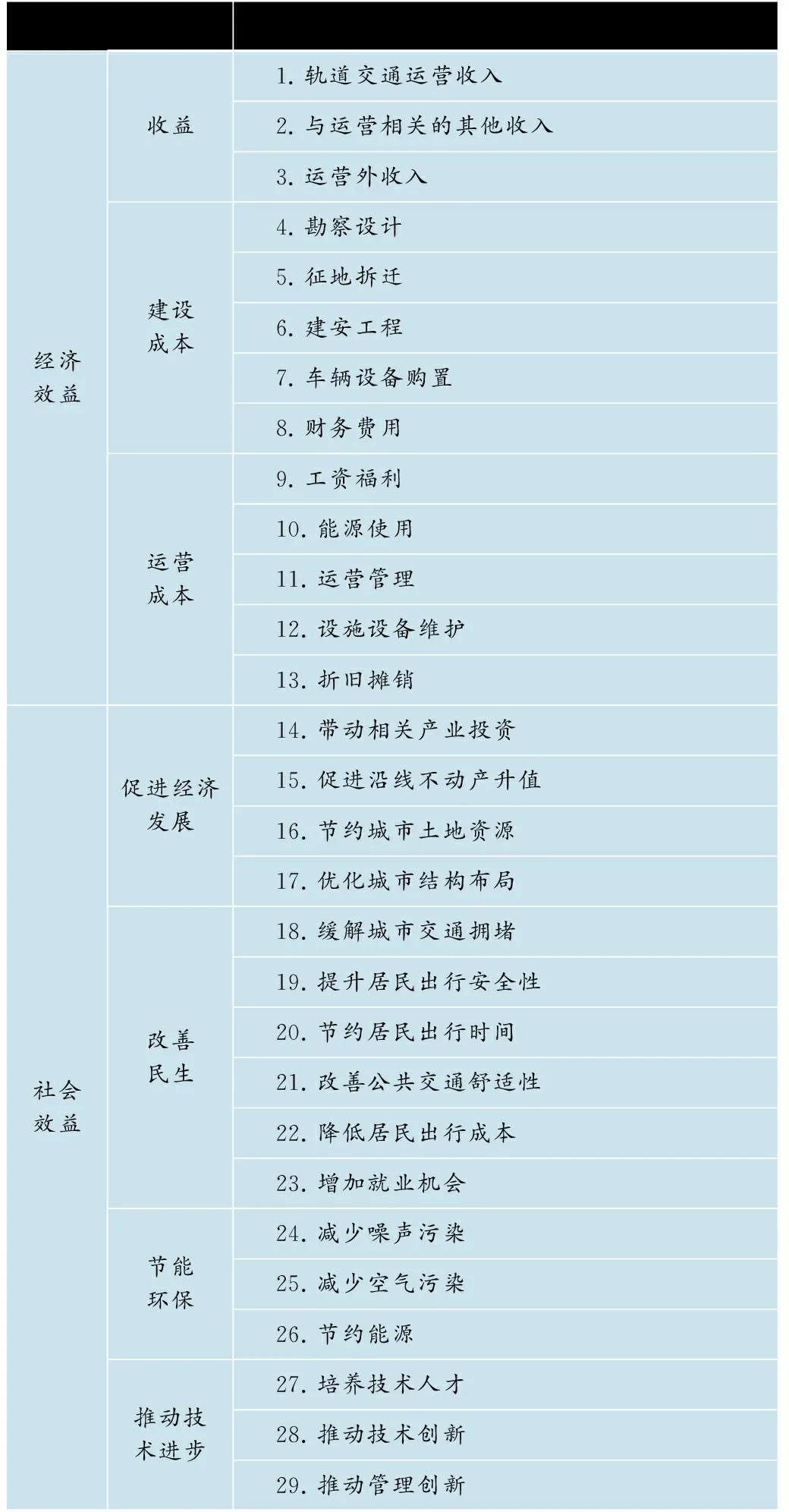

第2步:通过对上述各指标进一步聚类分析,将内容相近的合并或删除,如推动产业技术进步和人员技术水平提高等都是指专业技术层面的效益而统称为推动技术创新,提高劳动生产率和减少疲劳等都是提供更加舒适公共交通运输的效益而统称为改善公共交通舒适性,等等,最终得到29个综合效益指标,然后结合相关研究对这些指标进行3个层级分类,得到轨道交通项目综合效益指标结构,如表1所示。

表1 轨道交通项目综合效益指标

指标结构的建立为项目综合效益评价提供了一种细分方法,也为分析融资模式对效益影响的内部机理提供了可能。

2 项目融资模式对效益的影响评估

2.1问卷调研的设计与实施

融资模式本身概念较为抽象,直接对不同融资模式进行评估对实践的指导意义十分有限,数据也较难获取。因此,可将项目的融资模式细分为投资主体、运营主体、资金来源、政府支持方式4个要素[2],从而实现任何一种融资模式都可通过这4要素进行描述的标准化分类,也提高了评估结论在实践中的可操作性。评估融资模式对项目效益的影响可体现为投资主体不同、运营主体不同、资金来源不同和政府支持方式不同对29个项目综合效益指标的影响。为了分析这一问题,本研究通过问卷调研收集城市轨道交通行业内不同专家对这一问题的看法。

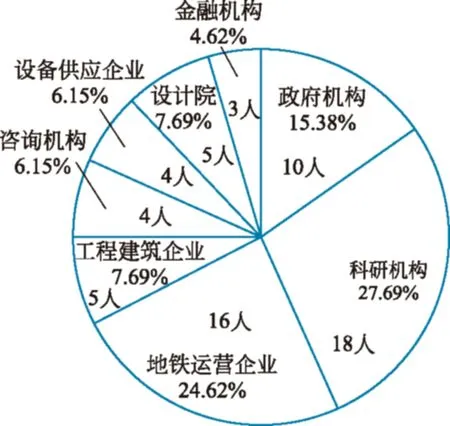

为均衡受访者所在立场,本研究邀请了包括政府部门、学术机构、地铁运营企业等不同机构的172位轨道交通经验丰富的专家参与调研,共收回有效问卷65份,有效问卷受访专家组成见图1。所有专家被邀请评估轨道交通项目(投资主体不同、运营主体不同、资金来源不同、政府支持方式不同)分别对29个效益指标影响程度的大小,影响程度采用Likert六级量表进行度量,从0到5表示从“完全没有影响”到“有极强的影响”。问卷还专门列出了融资模式四要素和综合效益29个指标的解释,以避免理解上的偏差。

图1 受访专家构成

经计算,本次问卷中投资主体不同、运营主体不同、资金来源不同、政府支持方式不同,对各个指标影响评估的Cronbach’s Alpha系数分别是0.602,0.682,0.839,0.866,数据具有良好的信度[19],可以进行进一步的讨论分析。

2.2评估结果分析

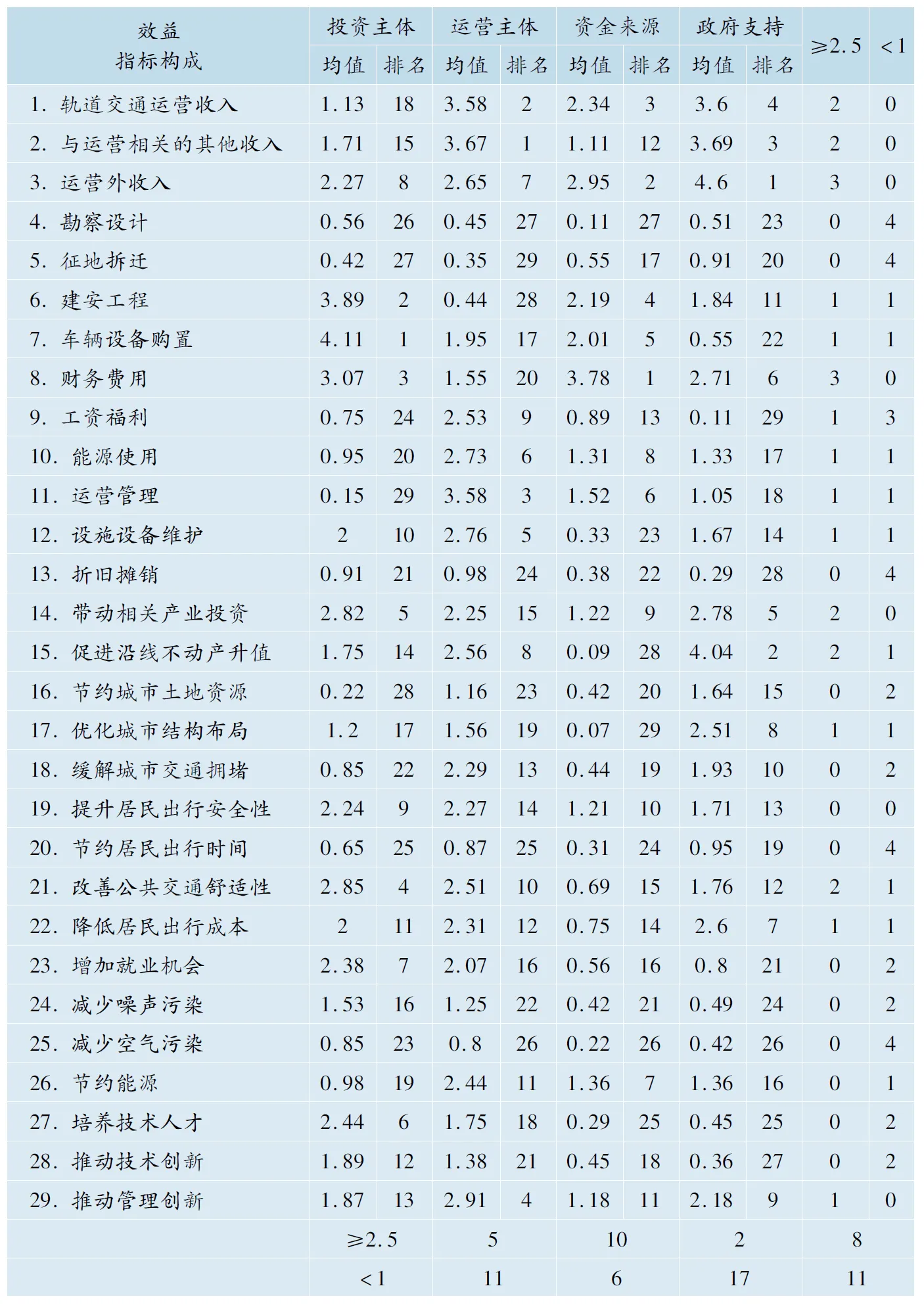

整理专家评估结果,得到融资模式各要素对效益指标影响大小的均值及排名,如表2所示,表中还计算出了各项评估中不小于2.5(即显著影响)和小于1(即微弱影响)的数量。在表格底部,指标不小于2.5的数量越多、小于1的数量越少,说明该融资模式要素对项目综合效益的影响越显著;在表格右侧,融资模式要素对指标评估不小于2.5的数量越多、少于1的数量越少,说明该综合效益指标越容易受到融资模式变化带来的影响。

从整体上看,融资模式会对项目综合效益产生较大影响,在决策者进行融资方案比选时需综合考虑,以下从3个视角对调研结果进行分析。

从融资模式要素的视角看,运营主体可对10个指标产生显著影响,为四要素中最多,而资金来源仅有2个,为最少。运营主体有微弱影响的指标有6个,是四要素中最少的,而资金来源有多达17个。因此在轨道交通项目实践中,运营主体的改变最容易影响项目综合效益,运营者的比选与变更决策需更慎重进行,而资金来源在四要素中对项目效益影响最小。

从项目综合效益指标上看,运营外收入和财务费用两项指标都会受到3个融资模式要素的显著影响,表明这两方面效益更容易通过融资模式途径得到改善。另外,发现有5项指标受融资模式四要素的影响都很微弱,说明这5方面效益很难通过融资模式的比选和变更而得到改善。进一步观察发现这5项指标都是基于经验或技术的指标,提高这些方面的效益也确实更适宜采取专业技术措施而非融资措施。

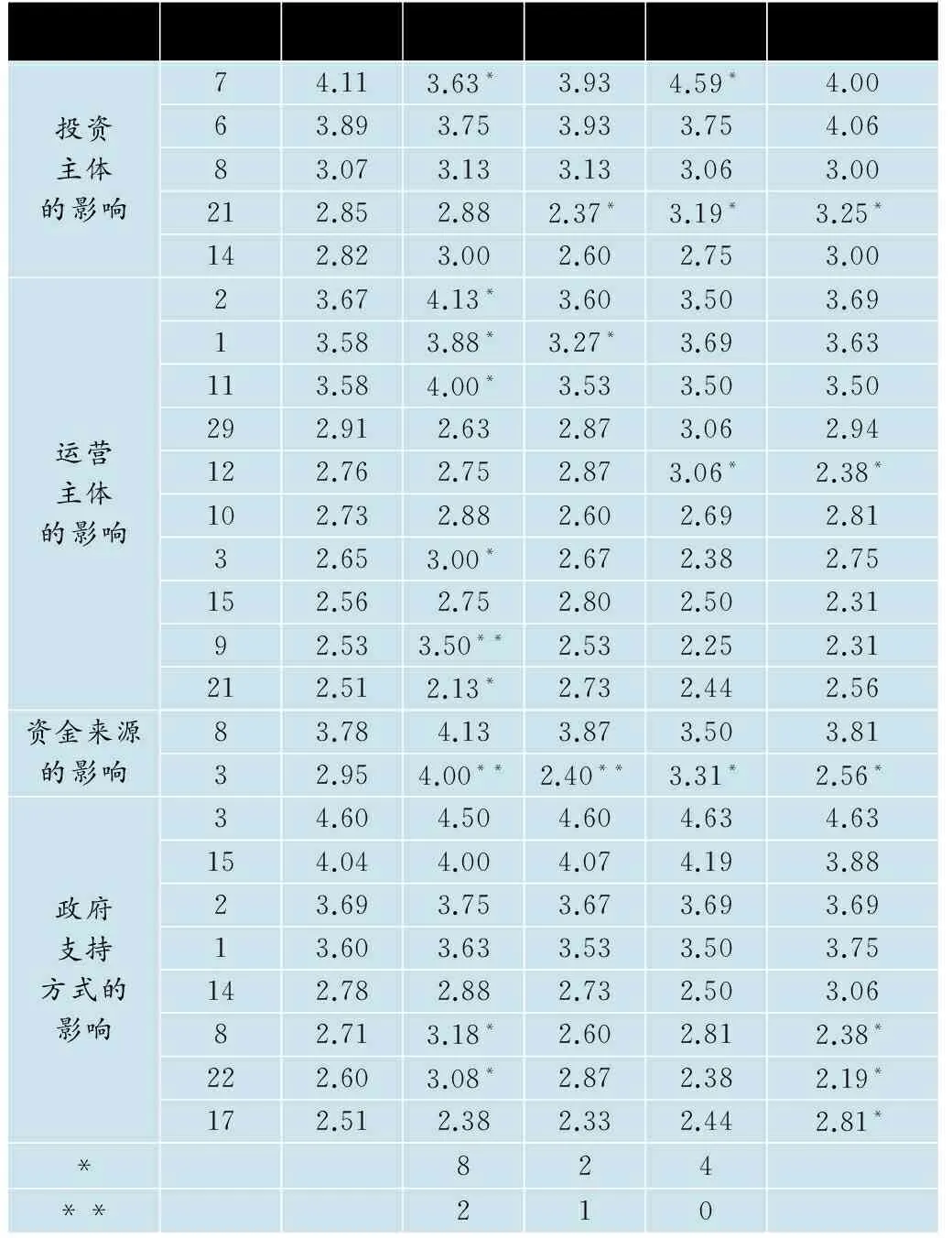

从受访者所在不同立场上看,绝大多数专家来自政府、学术机构或地铁运营公司,相比其他机构,他们也更有机会全面地接 触 城市轨 道 交通项目。表3列出了这3类专家评估得分均值不小于2.5(即影响显著)的所有指标。整体上看,来自学术机构和地铁运营公司的专家与平均评估结果更接近,而政府部门的专家与平均评估结果差异较多,且大部分都高于平均值,尤其是运营主体要素。这说明政府在一定程度上高估了融资模式的影响与作用。通过表2和表3还可详细地分析出每个融资模式因素与每个效益指标的对应关系,可为决策者进行比选提供参考,由于篇幅关系在此不做逐一赘述。

表2 项目融资模式对综合效益影响的评估结果

表2 项目融资模式对综合效益影响的评估结果效益指标构成投资主体运营主体资金来源政府支持均值排名均值排名均值排名均值排名≥2.5<11.轨道交通运营收入1.13183.5822.3433.64202.与运营相关的其他收入1.71153.6711.11123.693203.运营外收入2.2782.6572.9524.61304.勘察设计0.56260.45270.11270.5123045.征地拆迁0.42270.35290.55170.9120046.建安工程3.8920.44282.1941.8411117.车辆设备购置4.1111.95172.0150.5522118.财务费用3.0731.55203.7812.716309.工资福利0.75242.5390.89130.11291310.能源使用0.95202.7361.3181.33171111.运营管理0.15293.5831.5261.05181112.设施设备维护2102.7650.33231.67141113.折旧摊销0.91210.98240.38220.29280414.带动相关产业投资2.8252.25151.2292.7852015.促进沿线不动产升值1.75142.5680.09284.0422116.节约城市土地资源0.22281.16230.42201.64150217.优化城市结构布局1.2171.56190.07292.5181118.缓解城市交通拥堵0.85222.29130.44191.93100219.提升居民出行安全性2.2492.27141.21101.71130020.节约居民出行时间0.65250.87250.31240.95190421.改善公共交通舒适性2.8542.51100.69151.76122122.降低居民出行成本2112.31120.75142.671123.增加就业机会2.3872.07160.56160.8210224.减少噪声污染1.53161.25220.42210.49240225.减少空气污染0.85230.8260.22260.42260426.节约能源0.98192.44111.3671.36160127.培养技术人才2.4461.75180.29250.45250228.推动技术创新1.89121.38210.45180.36270229.推动管理创新1.87132.9141.18112.18910≥2.551028<11161711了这3类专家评估得分均值不小于2.5(即影响显著)的所有指标。整体上看,来自学术机构和地铁运营公司的专家与平均评估结果更接近,而政府部门的专家与平均评估结果差异较多,且大部分都高于平均值,尤其是运营主体要素。这说明政府在一定程度上高估了融资模式的影响与作用。通过表2和表3还可详细地分析出每个融资模式因素与每个效益指标的对应关系,可为决策者进行比选提供参考,由于篇幅关系在此不做逐一赘述。3 结语本文通过文献资料总结、问卷调研等方法,系统地评估了城市轨道交通项目中投资主体、运营主体、资金来源、政府支持方式这4个融资模式要素对29项综合效益指标的影响程度,所得结论明确衡量了不同融资模式要素的作用,还指出容易受到不同融资模式影响的具体指标。城市轨道交通项目融资模式对综合效益整体上呈显著影响,在此结论基础上,对融资要素的不同选择在不同效益指标方面的表现进行评价,进而建立融资比选模型是进一步研究的方向。

3 结语 本文通过文献资料总结、问卷调研等方法,系统地评估了城市轨道交通项目中投资主体、运营主体、资金来源、政府支持方式这4个融资模式要素对29项综合效益指标的影响程度,所得结论明确衡量了不同融资模式要素的作用,还指出容易受到不同融资模式影响的具体指标。城市轨道交通项目融资模式对综合效益整体上呈显著影响,在此结论基础上,对融资要素的不同选择在不同效益指标方面的表现进行评价,进而建立融资比选模型是进一步研究的方向。

表3 不同机构专家评估结果的差异

注:*表示与总平均差异在0.3以上,**表示与总平均差异在0.5以上。

[1] 王啸宇.城市轨道交通市场化投融资机理及模式研究[D].南京:河海大学,2007.

[2] 王守清,伍迪,梁伟.城市轨道交通融资模式要素:从理论到实践[J].城市发展研究,2015,22(5):85-90.

[4] 李明阳,刘丽琴,邢燕婷.现代有轨电车项目投融资模式研究[J].都市快轨交通,2013,26(6):131-135.

[5] 史文富.北京市基础设施建设投资效果评价体系研究[D].北京:清华大学,2005.

[6] 戚玉超.城市轨道交通建设项目经济效益评价研究[D].北京:北京交通大学,2007.

[7] 徐科.交通基础设施项目后评价研究[D].重庆:重庆大学,2007.

[8] 李雪芹.城市轨道交通经济效益分析及其评价[D].成都:西南交通大学,2004.

[9] 刘西西.基础设施项目投资效果评价方法研究[D].西安:长安大学,2008.

[10] 孙健.基础设施建设项目综合评价指标体系和应用研究[D].北京:清华大学,2004.

[11] 毛继苓.财政支出高速公路项目绩效评价指标体系研究[D].昆明:昆明理工大学,2006.

[12] 郭云霞.运输基础设施投资项目经济评价方法研究[D].西安:长安大学,2006.

[13] 李志.城市轨道交通的综合效益评价[D].成都:西南交通大学,2006.

[14] 谢逢杰.城市轨道交通项目经济效益评价方法初探[J].工业技术经济,2004,23(3):77-79.

[15] 郝成.城市轨道交通项目效益分析与应用研究[D].北京:北京交通大学,2008.

[16] 李燕.城市轨道交通项目综合评价体系与方法研究[D].济南:山东大学,2010.

[18] 孙梅花.轨道交通项目的国民经济评价研究[D].大连:大连理工大学,2008.

[19] NORUSIS M J.SPSS for Windows: Professional Statistics, Release 6.0 [M].Statistical Package for Social Sciences (SPSS) Inc., Chicago, Illinois, USA, 1993.

(编辑:王艳菊)

Impact of Financing Modes on the Overall Efficiency of Urban Rail Transit Projects

Wu Di1Wang Shouqing1Liang Wei1,2

(1. Department of Construction Management, Tsinghua University, Beijing 100084; 2. China Life Investment Holding Company Limited, Beijing 100033)

In order to compare and select from different financing modes of an urban rapid rail transit project for decision makers, it is necessary to understand the impact of various financing modes on the overall efficiency. The constituent elements of the overall efficiency are firstly identified based on related research and reports. Then, a questionnaire survey is conducted to evaluate the impact on the twenty-nine identified efficiency elements. The results show that the “operation entity” element of financing modes has the most significant impact while “non-operational revenue” and “cost of financial expenses” are the top two efficiency elements most easily impacted by financing modes. It is also found that governments usually overestimate the role of financing modes, but on a whole, financing modes have significant impacts on the project efficiency. The conclusions can be used for the study and practice of financing modes selection.

urban rail transit; financing mode; overall efficiency; impact

10.3969/j.issn.1672-6073.2016.01.007

2015-02-09

伍迪,男,博士研究生,从事公共项目融资、公私合作(PPP)的研究,di-wu10@mail.tsinghua.edu.cn

国家自然科学基金(71572089)

F503

A

1672-6073(2016)01-0026-04

王守清,男,教授,博士生导师