P2P平台的约束机制选择及其模式演进

2016-11-03汪炜郑扬扬

汪炜++郑扬扬

本文研究发现,P2P平台是根据耐心程度在匹配不同的约束机制。三种机制选择与配置的规律是:耐心充足和耐心匮乏的P2P平台会分别受到声誉约束和刑事制裁。耐心不足的P2P平台在行政监管启动之前,优先由私人纠纷解决机制在其约束范围内进行约束;在行政监管启动之后,优先由私人纠纷解决机制和诉讼制度的组合进行约束,一旦私人纠纷解决失效,则只能依靠诉讼制度。P2P平台约束模式的演进过程与行业发展阶段同步,是一个从自律走向他律、从单一走向混合的过程。我国应采取以行政监管为基础的混合约束模式。

P2P平台;声誉;第三方组织;诉讼;P2P平台监管F830.39A0025-08

①

参见P2P网贷行业信息门户网站“网贷之家”数据(http://www.wdzj.com/news/baogao/25661.html)。

〔作者简介〕汪炜,浙江大学经济学院、民营经济研究中心教授,博士生导师;

郑扬扬,浙江大学经济学院博士研究生,浙江杭州310027。

一、文献回顾

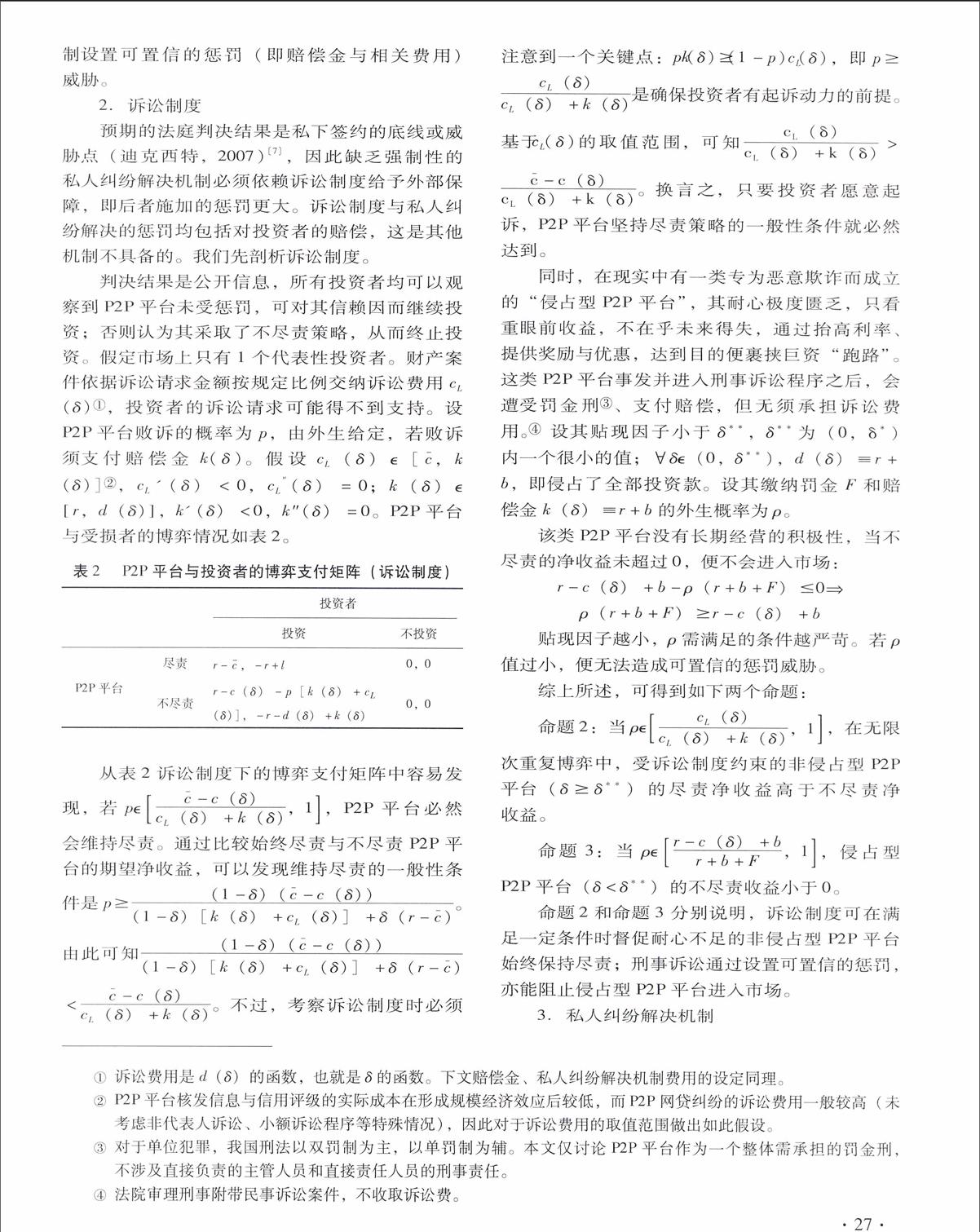

P2P网贷(Peer-to-Peer Lending)行业是互联网金融的活跃领域。截至2015年12月,我国P2P网贷行业累计融资额超过9800亿元,P2P平台共有近2600家。但是行业飞速发展的背后潜藏危机,自2011年至2015年11月底已有1157家P2P平台发生歇业整顿、提现困难、挤兑、倒闭或跑路事件①,给投资者造成了巨大财产损失。大量P2P平台未尽责履职,存在产品与模式异化、信息审查不严、信贷技术落后、内控机制紊乱、风险识别与化解能力薄弱等问题,一旦个别借款发生违约,可能因资金链断裂而整体倾覆,甚至引发波及全行业的信用危机。此外还有部分P2P平台专为诈骗、自融等欺诈目的而成立,涉嫌非法吸收公众存款、集资诈骗等刑事犯罪,因此亟需对P2P平台施加有效约束。

国内外学者就各国P2P网贷行业的约束模式与对策举措提出了不少意见与建议〔1〕,当前关于该方面的研究方兴未艾,且以行政监管角度为主。

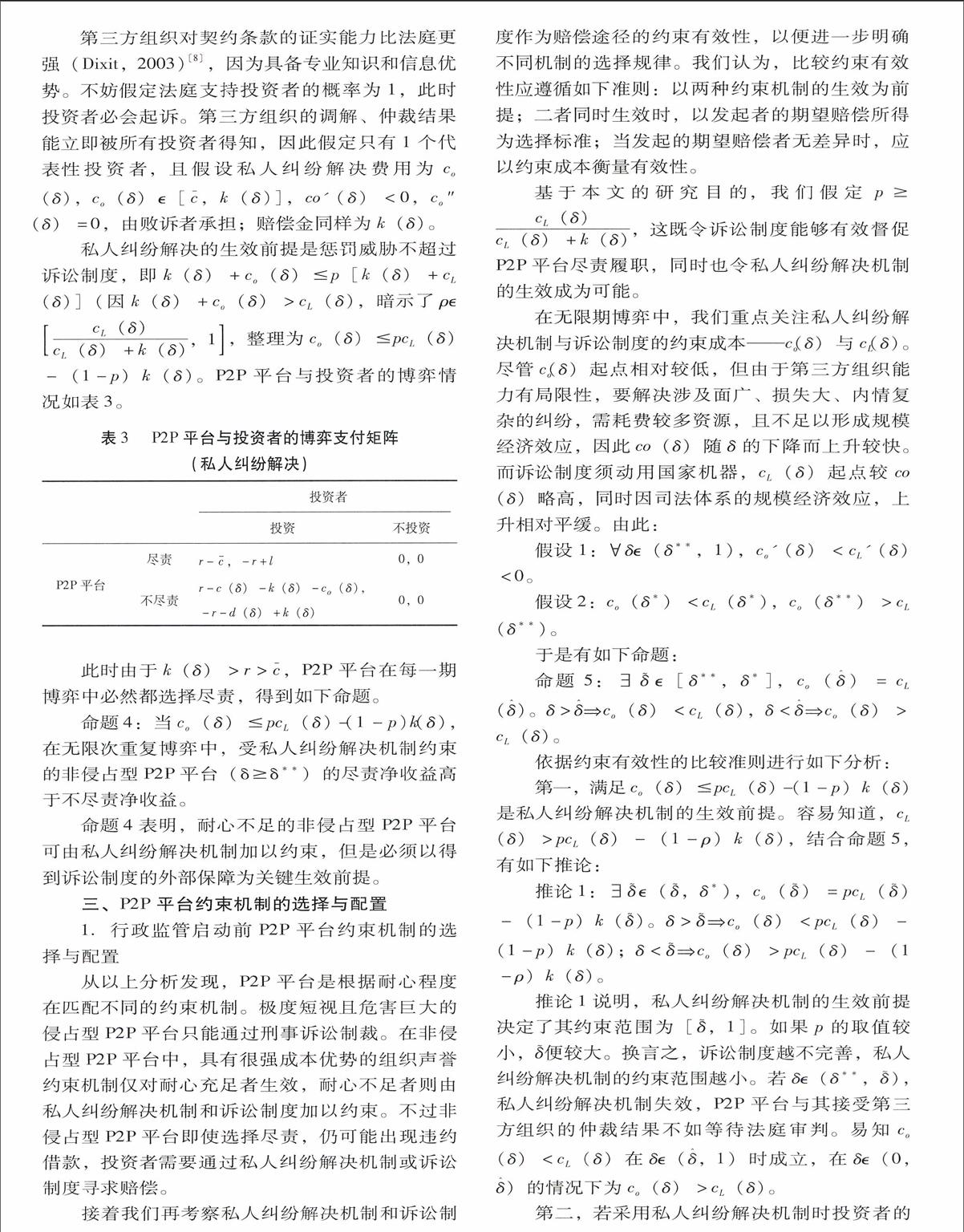

从我们搜集到的文献分析,关于约束机制比较方面的研究较少,其中探讨声誉机制与诉讼制度关系的较多。Woodruff(2002)证实声誉机制和诉讼制度在法律体系不完善的国家呈现互补关系〔2〕;Bakos & Dellarocas(2002,2011)立足于社会总剩余,对比了电商市场上声誉机制和诉讼制度的效率〔3〕;张维迎、邓峰(2003)定义信誉与法律的关系为在供给上相互补充,在需求上相互替代。〔4〕针对诉讼制度与行政监管的研究数量次之。上世纪大多数文献从执法主体中剔除了监管者,主张只要法律是最优设计,执法只需法庭。其中Pistor & Xu(2003)的“不完备法律理论”认为法律内在的不完备性将削弱其阻吓功能,使监管者优于法庭〔5〕;Glaeser & Shleifer(2001)利用东欧国家的经验证据,也发现当法律体系失效时,有必要引入监管者。〔6〕而涉及其他几对关系的文献更是寥寥,且没有文献将多种机制纳入统一框架进行研究。另一方面,现有文献在机制选择问题上也未形成普遍认可的理论体系。首先,忽视了自发声誉约束和法庭执法的局限性,没有将第三方组织作为信息中介、执行中介的双重作用以及行政监管除事后查处之外的价值纳入模型;其次,选择不同机制时,没有讨论其生效范围、区分约束对象的声誉重视程度(耐心程度),也没有考虑当事人期望赔偿所得对其选择的决定性影响;再次,只关注社会总剩余大小,无法评价约束成本对约束对象之剩余的影响。

本文关注自发声誉约束、第三方组织支持的声誉约束(简称“组织声誉约束”)、私人纠纷解决、诉讼制度和行政监管等多种机制对P2P网贷行业的约束及其互动关系。

立足P2P平台约束问题,系统性地讨论几种约束机制的选择及演进,试图补充该问题研究之不足,为我国P2P网贷行业约束模式设计提供一些思路。

四、P2P平台约束模式的演进及对策建议

(一)约束模式的演进

尽管我们在设计模型时尽量贴近现实情况,但鉴于研究对象的新兴性与复杂性,不可避免地存在较强的假定。不过本文的重点在于描述P2P网贷市场的结构和环境,揭示P2P平台受不同机制约束的基本规律,一般性地归纳约束模式、勾勒约束框架。P2P平台的约束模式与行业发展同步演进,从自律走向他律,从单一走向混合,可分为如下三个阶段:

在“萌芽期”,P2P平台数量很少、规模较小,自发声誉约束凭借的是互联网社交平台和搜索引擎,以极低的成本为投资者提供P2P平台声誉传播途径,无需依靠第三方。

在“扩张期”,P2P平台数量和规模大幅增长,第三方组织承担了广泛传播信息的职能,启动组织声誉约束,且作为主导约束机制;若出现侵占型P2P平台,由诉讼制度加以补充。

在“爆发期”,行业规模井喷,P2P平台鱼龙混杂、良莠不齐,不注重声誉者快速滋生,组织声誉约束机制对其失效,亟需创设替代性方案。若行政监管暂时未能落地,可建立私人纠纷解决机制,在特定的贴现因子下限(即在特定损失上限之内,下同),为投资者提供可能赔偿额更高的途径,督促P2P平台尽责履职;但若贴现因子超过上述范围,私人纠纷解决机制因约束成本过高而失效,只能由诉讼制度施加约束;此外,侵占型P2P平台必须接受刑事制裁,我们称之为“行业自律下的混合约束模式”,但这一过程并非约束模式的必经阶段。

若行政监管的触发条件被满足,应对所有P2P平台实施准入监管和日常监管,使诉讼制度的惩罚威慑充分加强,私人纠纷解决机制在扩大的约束范围内与诉讼制度形成组合,且前者具备成本优势并被更多采用,从而接近甚至实现“最优约束组合”。诉讼制度在其生效空间之外构成“最后一道防线”;引入行政监管还提高了对侵占型P2P平台的追究能力,并在市场准入环节更大程度地去劣存优。我们称之为“行政监管下的混合约束模式”。

上述演进路径照应了理论模型的结论,但从现实情看,我国P2P网贷行业的发展路径与之并不同步,约束机制的现实条件尚未完全到位。P2P平台经历了“萌芽期”(2006-2010)、“扩张期”(2011-2012),当前(2013至今)行业已进入“爆发期”且达到了行政监管的触发条件。但是,约束模式仍处于“组织声誉约束主导”阶段,第三方组织方见雏形,行业协会力量较弱、影响有限;若干信息服务网站承担了收集、传播声誉信息的职能,但权威性、完整性和准确性有待加强,声誉机制的基础机制并不稳固;私人纠纷解决并未成型,导致短期内建立混合约束模式的难度较大。

诉讼制度较高的门槛和费用,在一定程度上削弱了对投资者权益的保护力度,合同不完备和信息不对称所导致的举证困难也减少了投资者的胜诉机会;尤其是法律依据仅有《关于促进互联网金融健康发展的指导意见》,行业细则还在征求意见,有待妥善落实;而行政监管权归属多个部门,地方的监管力量尚不成熟,监管手段与技术不完全适应行业特征,可能存在监管重叠与监管漏洞;对于侵占型P2P平台,既不存在事前预防刑事犯罪风险的举措,事后的追究制裁能力也有缺陷。

纵观国际P2P市场,美、英、法等国均已建立了“行政监管下的混合约束模式”。一系列新旧法律法规为诉讼和监管提供了法律依据,如美国P2P平台受到《证券法》《诚信贷款法》《公平信用报告法》等10余部联邦法案以及州一级“蓝天法”的规制;多国出台了新的专门法规,如英国出台了《关于互联网众筹及通过其他媒介发行不易变现证券的监管方法》,法国出台了《参与性融资条例》等。不过各国的行政监管权归属迥异,如在美国,证券交易委员会(SEC)将P2P平台视作证券发行人,要求其在SEC注册,每日披露每笔投资的具体条款和潜在风险;在英国,金融行为局(FCA)实施“牌照管理”,注重交易行为监管和消费者保护;在法国,则由审慎监管与处置局(ACPR)监管。此外在私人纠纷解决方面,在线纠纷解决机构(Online Dispute Resolution,ODR)为了适应互联网交易快捷高效的需要,设量和提供了在线协商、调解、仲裁平台,典型代表有美国的SquareTrade和CyberSettle、英国的Online Money Claim、爱尔兰的Online Small Claims等。诉讼制度与私人纠纷解决机制两种公私纠纷解决途径的双轨并行局面已然形成。

(二)对策建议

参照国外约束模式的演进过程与经验,我国P2P网贷行业现阶段应在健全组织声誉约束机制的基础上,实施以行政监管为基础的混合约束模式,既要严格规范发展、控制行业风险,又要鼓励创业创新、保证市场效率。在实际操作中,对于P2P平台的耐心程度,一方面应依据其造成的损失大小作出估测,另一方面在约束实践中可对约束机制进行试错。

1.制定法规体系。加快落实监管,提高监管部门的查证能力。未来的监管细则,应在信息中介角色定位的基础上,适当设置P2P平台备案门槛,引入产品备案制度,完善信息披露、资金隔离、风险监测、信息安全、消费者保护等方面的监管措施,明确P2P平台在投前审核、投中服务、投后风控等环节的义务和禁止行为。建设非现场标准化实时监管系统,完善信息化监测工具,开设举报通道,严格执法,对构成刑事犯罪的及时移交司法机关予以严惩。

2.健全法律体系。针对诉讼中投资者众多、标的额较小的特点,应逐步推动代表人诉讼制度和小额诉讼程序的应用,降低举证难度和诉讼费用,增强投资者诉诸法律的积极性,确保私人纠纷解决机制生效。可探索“辩方举证”机制,强化对处于信息劣势的投资者的保护。同时,开辟ODR途径,或者在行业协会中设置调解、仲裁中心,集中社会资源,灵活、经济、快捷地定纷止争。不过,私人纠纷解决机制的建立无法一蹴而就,短期内尚不能与诉讼制度并存,从长期来看两者组合的最优配置方案将呈现持续的动态变化。

3.发展全国性行业协会。基于我国现实的金融监管架构,大部分行业管理职能可以交由特定行业协会履行,适当利用经营规范准则、自律办法代替或补充法规、规章,利用自律管理措施、纪律处分配合行政监管措施和行政处罚。依托行政监管的支撑,其管理与处分对会员具有高度强制性。这种体制有利于降低监管成本,从而减轻行政监管对创新和效率潜在的负面影响。同时,协会应拓展职能范围,加强服务意识与能力,提升自身的公信力。

4.加强声誉约束的权威性与公正性。建议由监管机关委托行业协会(或其他具备资质的组织)建设P2P平台声誉信息系统,构建评级指标及参考值体系。基于公开资料、统合第三方信息、应用数据挖掘技术,实时搜集动态信用信息,定期进行评价,及时公布结果,督促P2P平台履行职责。

〔参考文献〕

〔1〕Davis K E,Gelpern A.Peer-to-Peer Financing for Development: Regulating the Intermediaries 〔J〕. New York University Journal of International Law & Politics, 2009-2010,(42):1209-1268;Verstein Andrew. Misregulation of Person-to-Person Lending〔J〕.The UCDL Review, 2011(45): 445;Chaffee EC,Rapp GC. Regulating Online Peer-to-Peer Lending in the Aftermath of Dodd-Frank: In Search of an Evolving Regulatory Regime for an Evolving Industry 〔J〕. Washington & Lee Law Review,2012(69):485-533;吴晓光,曹一.论加强P2P网络借贷平台的监管〔J〕.南方金融,2011(4);

宋鹏程,吴志国,赵京,Guzy M. 我国P2P借贷行业监管模式研究〔J〕.南方金融,2014(1);

谭君. 面向行业自律机制建设的P2P网络借贷市场监管策略研究〔D〕.西南财经大学博士论文,2014;刘绘,沈庆劼. 我国P2P网络借贷的风险与监管研究〔J〕.财经问题研究,2015(1).

〔2〕Woodruff C. Establishing Confidence in Business Partners: Court, Networks and Relationships as Pillars of Support〔R〕. University of California, San Diego Working Paper, 2002.

〔3〕Bakos,Dellarocas C. Cooperation without Enforcement? A Comparative Analysis of Litigation and Online Reputation as Quality Assurance Mechanisms 〔C〕.Proceedings of the 23rd International Conference on Information Systems, 2002:127-142;Bakos,Dellarocas C. Cooperation without Enforcement a Comparative Analysis of Litigation and Online Reputation as Quality Assurance Mechanisms〔J〕. Management Science, 2011, 57(11): 1944-1962.

〔4〕张维迎,邓峰. 信息、激励与连带责任——对中国古代连坐、保甲制度的法和经济学注释〔J〕.中国社会科学,2003(3).

〔5〕Pistor K,Xu C. Incomplete of Law—A Conceptual and Analytical Framework and Its Application to the Evolution of Financial Market Regulation〔J〕.Journal of International Law and Politics, 2003, 35(4): 931- 1013.

〔6〕Glaeser E,Shleifer A. A Reason for Quantity Regulation〔J〕. American Economic Review, 2001, 91(2): 431-435.

〔7〕〔美〕阿维纳什·迪克西特.法律缺失与经济学:可供选择的经济治理方式 〔M〕.北京:中国人民大学出版社,2007:13.

〔8〕Dixit A. Arbitration and Information〔R〕. Princeton University Working Paper, 2003.

( 责任编辑:张琦)