破产隔离、公司治理对公共设施资产证券化融资成本的影响分析

2016-11-01付焕,王静

付 焕,王 静

(西北农林科技大学 经济管理学院,陕西 杨凌 712100)

【统计应用研究】

破产隔离、公司治理对公共设施资产证券化融资成本的影响分析

付焕,王静

(西北农林科技大学 经济管理学院,陕西 杨凌 712100)

通过构建数理模型,探析了破产隔离、公司治理对公共设施资产证券化融资成本的影响机制,并以公共设施类资产证券化的优先级证券为对象进行了实证分析。研究表明:当前环境下,公共设施类资产证券化无法实现完全的破产隔离,若可实现,则能使平均融资成本降低66个基点;原始权益人的公司治理水平能够通过影响基础资产的质量对融资成本产生影响,公司治理水平每提升1%,融资成本就会下降34个基点;公共设施资产证券化的融资成本与融资规模和信用增进程度呈负相关关系,与融资期限及无风险利率呈正相关关系。

破产隔离;公司治理;公共设施;资产证券化;融资成本

一、引 言

2016年3月,第十二届全国人大政府工作报告指出,中国城镇化率在2020年末将达到60%,由此引致的公共设施投资需求将达40多万亿元人民币[1]5。公共设施建设具有投资额大、回收期长和微利性的特征,依靠间接融资、政府融资平台发行债券及土地财政等传统融资渠道均不具可持续性。截止2016年1月份,中国基础设施收费类的资产证券化融资规模已达632.91亿元人民币,占全部企业资产证券化发行量的23.17%,资产证券化正成为有效解决公共设施建设融资问题的重要途径,对推进中国“以人为本”的城镇化进程具有重要意义。

在实践上,中国基础设施资产证券化已得到快速发展,但在理论上,相关方面的研究比较滞后。资产证券化之所以能够快速发展,是因其在资金充足性、风险可控性和融资成本等方面比传统融资途径更具优势[2]。就融资成本而言,依赖于特殊的交易结构,资产证券化可通过信用增级和破产隔离手段降低投资者面临的风险,从而降低融资成本[3]15。于此同时,与债权类资产证券化不同,公共设施类资产证券化基础资产的未来现金流与原始权益人的经营管理很难实现完全隔离,其融资成本不仅取决于基础资产是否具有持续运营能力,还取决于原始权益人的运营水平[4]。因此,公共设施资产证券化的影响因素可被总结为破产隔离程度、原始权益人的公司治理能力、信用增级手段以及随机因素。现有文献多从定性角度论述信用增级、破产隔离与融资成本的关系,缺乏必要的定量分析,且鲜有文献论述原始权益人的公司治理能力对融资成本的影响,仅有少数文献定量测算了资产证券化融资成本,但未深入分析其影响因素[5-10]。

鉴于此,本文通过构建数理模型,着重分析公司治理、破产隔离对融资成本的影响机制,并利用计量模型估计各因素对融资成本的影响程度及方向,检验资产证券化交易结构的设计是否能够做到完全的破产隔离,为资产证券化研究提供量化分析工具,促进中国公共设施资产证券化的发展。

二、模型构建

通过构建数理模型,将破产隔离与公司治理纳入统一框架中量化分析其对公共设施资产证券化融资成本的影响,揭示二者对融资成本的影响机制。

(一)模型基本假定

假设公共设施资产证券化的税率为0。实际情况中,资产证券化交易涉及的税种主要包括营业税、所得税和印花税。为避免模型复杂化,在不影响分析的基础上,本文假定税率为0。

假定资产证券化产品在到期日时一次还本付息。

假设公共设施资产证券化的融资成本仅为付给投资者的利息。实际上,融资成本包括两类:一是付给投资者的利息,是资产证券化最主要的融资成本;二是资产证券化交易过程中涉及到的多项费用支出,包括发行费、担保费、信用评级费、证券承销费、基础管理服务费和账户托管费等,在融资规模较大时该部分融资成本占比较小,约比其他融资方式低50个基点[11]6。为方便起见,本文所述融资成本指第一类。

(二)破产隔离与公共设施资产证券化融资成本的关系

破产隔离是指将基础资产原始权益人的破产风险与证券化交易隔离开来。在完全的破产隔离条件下,当原始权益人破产时,证券化资产不在其债务偿还范围内。然而,受限于法律法规和制度设计,实际情况中只能做到有限的破产隔离,资产证券化产品的风险仍部分的受原始权益人破产的影响。此时,原始权益人的负债可被视为资产证券化基础资产的或有负债,投资者的收益也将受到这种不确定性的影响。

设到期日时经过贴现的基础资产收益率x~N(u,σ)。另设资产证券化产品的收益率为r,也是公共设施资产证券化的融资成本,当基础资产的收益无法覆盖资产证券化产品的本息时即视为违约;原始权益人在存续期内破产的概率为1-ρ(ρ∈[0,1]);企业资产负债率为α,破产隔离保护程度为1-β(β∈[0,1])。那么,若原始权益人破产,投资者将会损失αβ。β衡量了破产清算对基础资产的影响程度,该参数越接近于0,破产隔离保护程度越高,原始权益人破产清算对基础资产的影响也就越小。当β等于1时,资产证券化交易结构的安排完全失效,资产证券化产品等效于企业债券或银行贷款。在违约风险和原始权益人破产风险共存的情况下,投资者的期望收益率可表示为:

(1)

其中f(x)是基础资产收益率的概率密度函数,φ(·)和Φ(·)分别是标准正态分布的概率密度函数和分布函数。

假定投资者仅能获得以无风险收益率rf表示的保留效用,即:

F(r,u,σ)=rf

(2)

可以证明,当F(u-αβ,u,σ)>rf时,式(2)必定存在唯一解r0∈(rf,u-αβ),且有r0=r0(u,σ,rf,β),表示该解是基础资产期望收益、标准差、无风险利率和破产隔离程度的函数,即基础资产的质量、无风险利率和破产隔离是公共设施资产证券化的融资成本的关键影响因素。

分别求r0(u,σ,rf,β)关于u、σ和β的偏导数,可得:

(3)

式(3)说明了公共设施资产证券化的融资成本与基础资产的期望收益率以及破产隔离保护程度呈负相关,与基础资产的标准差呈正相关。同时,还可证明融资成本与无风险利率呈正相关。提高基础资产的期望收益、降低基础资产的波动性以及提升破产隔离保护程度有助于降低资产证券化的融资成本,当无风险利率降低时,融资成本也相应降低。

(三)公司治理与公共设施资产证券化融资成本的关系

(4)

说明瞬时现金流Lt仍服从维纳过程。在到期日,基础资产的现值MT等于未来现金流现值的积分,所以有:

(5)

(6)

(7)

由式(6)、(7)可知,基础资产的质量与原始权益人的公司治理水平密切相关,提升原始权益人的公司治理水平可以提升基础资产的期望收益率,降低其治理水平的波动性不仅有助于提升基础资产的期望收益率,还能降低基础资产收益的波动程度。结合前文分析,资产证券化的融资成本与基础资产的期望收益呈负相关,而与基础资产的波动性呈正相关。所以得出以下结论:提升原始权益人的公司治理水平且降低其治理水平的波动性有利于降低公共设施资产证券化的融资成本。

此外,参数c代表了内部信用增级的程度。以优先/次级结构的信用增进方式为例,设计次级证券的目的就是为优先证券提供超额担保,次级证券的本息也应视为优先证券对应的基础资产的收益。对于优先证券,参数c则表示基础资产正常收益外超额担保的部分,恰好就是次级证券的本息。c的值越大,表示信用增进程度越高,基础资产的期望收益率也就相应增加,这就是信用增级可以降低融资成本的关键机制。

三、实证分析

前文通过构建数理模型着重分析了公共设施建设资产证券化的公司治理水平和破产隔离对融资成本的影响机制,公共设施建设资产证券化的融资成本与公司治理水平和破产隔离保护程度、信用增级程度呈负相关关系,与无风险利率呈正相关关系,且可能与融资规模相关。现尝试利用回归模型估计出在中国现实情况下各因素对资产证券化融资成本影响的方向和大小,并检验资产证券化交易结构的设计是否能够做到完全的破产隔离。

(一)变量选取及数据说明

本文将公共设施资产证券化的融资成本(r)设为被解释变量,将融资规模(fs)、融资期限(t)、基础资产的质量(q)、原始权益人的负债水平(dar)和无风险利率(rf)设为解释变量。其中,基础资产的质量又受到信用增级程度(ce)和公司治理水平(roa)的影响;原始权益人负债水平对融资成本的影响程度可用来衡量破产隔离保护程度,若影响不显著,则可认为资产证券化交易结构做到了完全的破产隔离保护。

鉴于变量选取的合理性和数据的可得性,本文以资产支持证券的票面利率衡量资产证券化的融资成本,以国债利率作为无风险利率的代理变量,以原始权益人的资产负债率衡量其负债水平,以资产证券化发行之日前三年原始权益人的平均资产报酬率衡量公司治理水平,以次级证券和优先证券发行规模的比例衡量信用增进程度。将资产报酬率和信用增进程度相加即可用来衡量基础资产的质量。

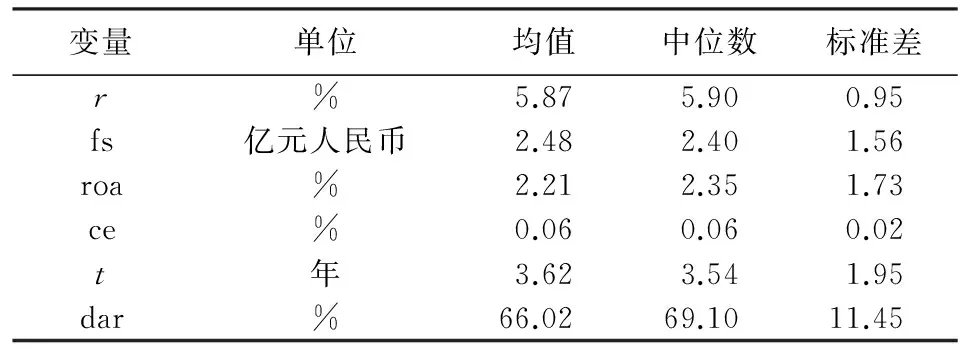

样本选取方面,本文选取公共设施资产证券化的优先级证券作为分析对象,涉及电力、热力、燃气及水的生产和供应业以及水利、环境和公共设施管理业。经删除信息不全者及极端值后,共获得43条观测。数据来源为wind数据库。各变量的描述性统计见表1。

表1 描述性统计表

(二)模型估计及结果分析

以融资成本为被解释变量,以融资规模、融资期限、基础资产的质量、原始权益人的负债水平和无风险利率为解释变量进行回归分析,可得估计结果,如表2所示。

表2 回归系数估计值表

根据表2所示,回归模型的可决系数和调整的可决系数分别为0.80和0.78,说明模型拟合程度较高,解释变量能够有效的解释融资成本的差异。另外,各解释变量的系数均在5%显著性水平下显著不为0,说明融资规模、融资期限、基础资产的质量、原始权益人的负债水平和无风险利率均是公共设施资产证券化融资成本的关键影响因素。进一步分析可以发现,融资规模与基础资产质量的系数为负,增加1个单位的融资规模或提升1个单位的基础资产质量能使融资成本分别降低16和34个基点,同时说明了提升公司治理水平或提高信用增级程度能使融资成本降低;增加融资期限能够增加资产证券化产品的不确定性,使其融资成本增加,融资期限每增加1年,融资成本就要增加16个基点;原始权益人的负债水平对融资成本具有显著影响,说明资产证券化交易结构无法做到完全的破产隔离,原始权益人的资产负债率每增加1%,可导致融资成本上升1个基点,若能做到完全的破产隔离,融资成本可下降0.66%;另据韩飚领导的课题组对全国18个地市360家样本企业的调查,企业通过银行贷款的融资成本平均为8.81%,远大于资产证券化的平均融资成本,说明资产证券化交易结构仍能起到一定的破产隔离保护作用;从标准化系数来看,无风险利率对融资成本的影响仅次于基础资产的质量,无风险利率每增加1个基点,融资成本便会增加0.88个基点。

综上所述,融资规模、融资期限、原始权益人的公司治理水平和负债水平、信用增级程度以及无风险利率均是公共设施资产证券化融资成本的关键影响因素,公司治理水平每提升1%,融资成本下降34个基点。此外,现有公共设施资产证券化的交易结构无法确保完全的破产隔离,使得原始权益人的负债水平与资产证券化融资成本之间具有一定的关联度。若能做到完全的破产隔离,融资成本可下降0.66%。

四、结论与政策建议

本文通过构建数理模型,着重分析了公司治理、破产隔离对公共设施资产证券化融资成本的影响机制,并利用计量模型进行了实证分析,得出了以下结论:

第一,当前环境下,公共设施资产证券化无法实现完全的破产隔离,使得融资成本受原始权益人负债水平的影响,若能实现100%的破产隔离,平均融资成本可降低66个基点。

第二,提高原始权益人的公司治理水平且降低其波动性可有效提高基础资产的质量,从而降低公共设施资产证券化的融资成本,公司治理水平每提升1%,融资成本就会下降34个基点。

第三,公共设施资产证券化的融资成本还受融资规模、融资期限、信用增进程度以及无风险利率的影响,与融资规模和信用增进程度呈负相关关系,与融资期限及无风险利率呈正相关关系。

基于上述结论,本文提出如下政策建议:

第一,鼓励公共设施资产证券化。公共设施资产证券化比其他融资方式具有更低的融资成本,可有效引导社会资本进入公共设施建设领域,在加速本地公共服务均等化的同时还能减轻政府财政资金压力,有利于实现政府角色的转变。

第二,完善相关法律法规,为公共设施资产证券化提供完备的法律基础。现有法律法规对公共设施资产证券化过程中的相关概念界定不清,交易结构无法满足“真实出售”原则,无法展现公共设施资产证券化的融资成本优势。因此有必要完善相关法律法规,保障公共设施资产证券化交易结构的有效性。

第三,大力推进PPP模式在公共设施建设领域的应用,优化公司治理结构。在公共设施建设领域引入PPP模式可有效引导社会资本参与长期的公用事业项目投资,其提倡的契约精神、合理风险分摊、社会资本盈利但不暴利、操作和运营透明化、市场化竞争等原则,可有效优化公司治理结构,降低公共设施类资产证券化的融资成本。

[1]巴曙松. 新型城镇化融资与金融改革[M]. 中国工人出版社, 2014.

[2]陈秋敏. 基础设施项目国际融资方式探析——兼论BOT与资产证券化的比较[J]. 中央财经大学学报,2000(9).

[3]Bhattacharya A K, Fabozzi F J, Roever W A. Introduction to Securitization[M]// Handbook of Finance. John Wiley & Sons, Inc., 2008.

[4]万华伟. 国内资产证券化信用评级方法综述[A]. 中国证券业协会.创新与发展:中国证券业2014年论文集[C].中国证券业协会,2014.

[5]Schwarcz S L. Universal Language of International Securitization[J]. Duke Joumal of Comparative & Lntemational Law, 2002(12).

[6]张宇. 资产证券化破产隔离机制的法理基础与中国实践[D]. 中国政法大学, 2007.

[7]郭经延,赵睿. 美国资产证券化的经验及启示[J]. 上海经济研究,2015(10).

[8]周晓静, 段云. 企业资产证券化的成本收益分析[J]. 哈尔滨商业大学学报:自然科学版, 2006(5).

[9]陆峰. 银行实施资产证券化融资的竞争力分析[J]. 区域金融研究, 2006(2).

[10]王娟, 周好文. 资产证券化融资成本分析[J]. 统计与信息论坛, 2008(8).

[11]葛培建.企业资产证券化操作与实务[M].上海:复旦大学出版社,2011.

[12]张利. 美国资产证券化研究[D].吉林大学,2013.

[13]唐敏. 资产证券化融资的比较优势及在中国企业的应用和发展[D].湘潭大学,2008.

[14]岳文海. 中国新型城镇化发展研究[D].武汉大学,2013.

[15]苗纪江. 城市基础设施资产证券化融资研究[D].同济大学,2005.

(责任编辑:杜一哲)

The Impact of Bankruptcy Remoteness and Corporate Governance on the Public Infrastructure Asset Securitization Financing Cost

FU Huan,WANG Jing

(College of Economics & Management,Northwest A&F University, Yangling 712100, China)

By constructing the mathematical model, the impact mechanism of corporate governance and bankruptcy remoteness on the financing cost of public infrastructure asset securitization is analyzed, and the empirical analysis is carried out on the priority securities of public infrastructure asset securitization. The conclusions are as follows: Under the current background, the bankruptcy remoteness of public infrastructure asset securitization is uncomplete,and the average financing cost would be decreased by 66bps if it realized; the corporate governance level of initial owners can affect the financing cost by changing the quality of the underlying asset, and financing cost will fall 34bps if the corporate governance level increasing 1%; the public infrastructure asset securitization financing cost is negatively related to the financing scale and credit enhancement degree, but positively related to financing maturity and risk-free interest rate.

bankruptcy remoteness; corporate governance; public infrastructure; asset securitization; financing cost

2016-04-25

国家自然科学基金项目《农村金融联结机制及其关联信用风险演化机理研究》(71373207)

付焕,男,湖南长沙人,博士研究生,研究方向:项目管理;

F294

A

1007-3116(2016)10-0082-06

王静,女,陕西西安人,教授,博士生导师,研究方向:金融工程,农业投资技术与策略。