经济新常态下的宏观税负、财政支出与经济增长

2016-10-31韦星宇

韦星宇

【摘要】经济新常态是当前我国经济发展的一个阶段性新特征,这一时期最主要的一个特点就是更加注重经济发展的质量,改变“唯GDP”的理念,放缓经济增长速度。经济学家通过理论与实证分析发现:宏观税负与经济增长之间存在显著的负相关关系,我国目前使经济增长最大化的宏观税负约为15%。在前人研究的基础上,本文基于拉弗曲线的原理,利用我国1994~2013年数据,建立实证模型,拟分析当前规划的GDP增速水平下的最优税负,提出降低宏观税负和优化财政支出结构以促进经济增长的政策建议。

【关键词】宏观税负 财政支出 经济增长

一、引言

1994年我们国家对税收制度进行改革后,税收收入呈迅猛增长的态势。1994年到2013年间,我国的税收收入增长了近15倍,由1994年的5126.88亿元上升到2013年的110530.7亿元,年平均增长率达到18.5%,高出同期GDP增长率和城乡居民人均可支配收入增长率。在当前经济新常态的背景下,税收的超常增长无疑会对经济增长产生一定的影响。因此合理界定当前我国宏观税负的水平,对于保证政府履行其职能需要的财力,促进经济发展,有着重要的意义。本文把宏观税负、财政支出与经济增长联系起来,从促进经济增长最大化的角度,来研究宏观税负的最优化问题,为我国宏观最优税负的确定及财政支出结构的优化提供理论与实证依据。

二、实证模型

(一)拉弗曲线

拉弗曲线是由供给学派代表人物阿瑟·拉弗提出的。“供给学派”的代表主张以大幅度减税来刺激供给,从而刺激经济活动。“拉弗曲线”的基本含义为:税收并不随着税率的增高而增高,而是当税率高过一定点后,税收的总额不仅不会增加,反而还会下降。它说明了税率与税收收入和经济增长之间的函数关系,同时直观的说明了一个国家宏观税负水平与国民经济之间的关系。

拉弗曲线理论的基本出发点是认为税负水平的高低与经济的发展之间存在着相互依存关系:(1)高税率与经济增长、高税率与高收入之间不存在正相关关系。(2)税率、税收收入和经济增长之间存在着相互依存、相互制约的关系,从理论上说应当存在着一种兼顾税收收入和经济增长的最优税率,因此,保持适度的宏观税负水平是促进经济增长的一个重要条件。(3)根据拉弗曲线所揭示的道理,研究税收负担理论,必须努力寻找和确定最佳的税负水平,从而在保持国民经济稳定协调发展的基础上充分有效地取得税收收入,满足国家行使职能的物质需要。

(二)建立模型

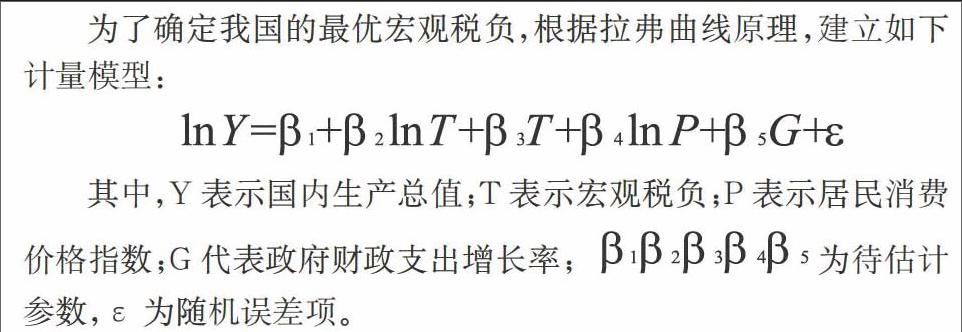

为了确定我国的最优宏观税负,根据拉弗曲线原理,建立如下计量模型:

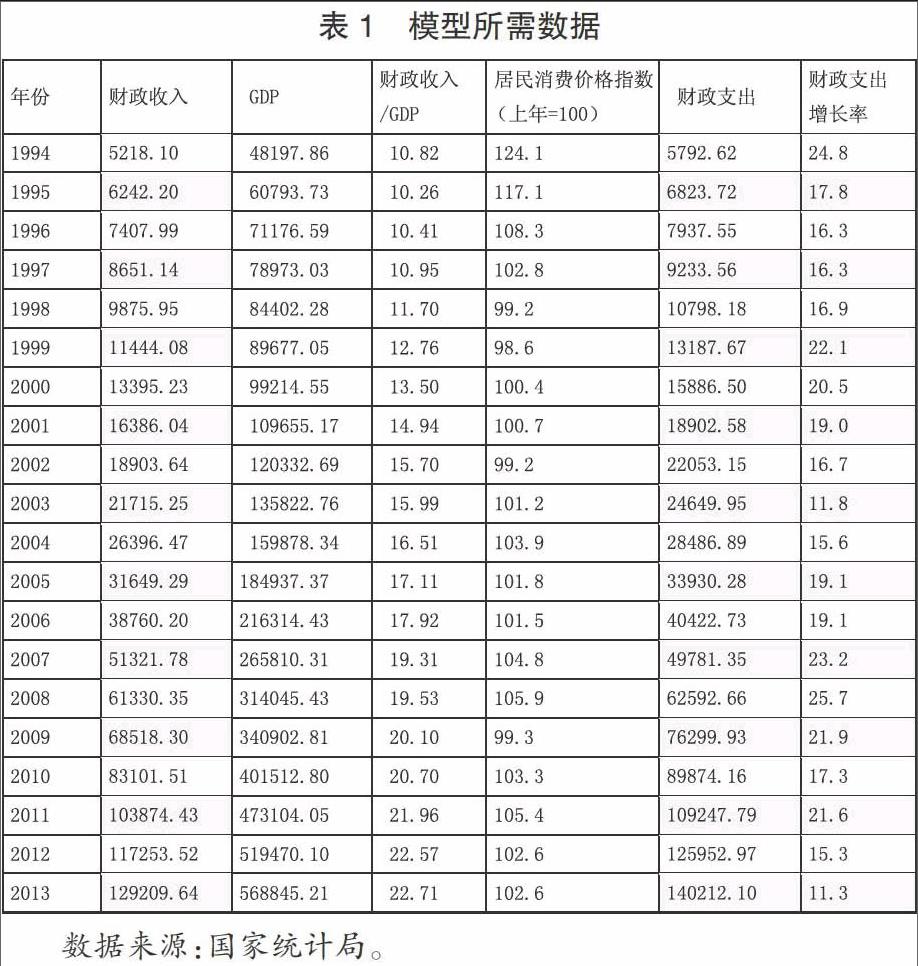

由于在数据的搜集和整理过程中,存在数据可得性与准确性的问题,本文为保证研究结果的有效性,将财政收入加入计量模型之中。模型中价格指数为居民消费价格指数,财政收入占GDP的比重按当年价格计算。国内生产总值、财政收入、财政支出、价格指数数据均来源于国家统计局。

本文选用1994年~2013年我国相关数据作为样本,具体数据参见下表:

在对各变量进行平稳性检验之后,得出lnY、lnT、T、G的检验值分别大于其显著性水平为5%的临界值,说明序列存在单位根,是非平稳的序列,此时对其进行二阶差分,在进行二阶差分之后得出的结果是平稳的。为了研究它们彼此的之间协整关系,对lnP也进行二阶差分,使五个研究的变量构成同阶单整。单位根检验结果如表2所示。

用处理之后的数据对模型进行回归后得出:

lnY=-0.0077926-2.703128lnT+0.158691T+0.7469521lnP-0.0016037G

(-1.97) (-4.42) (4.07) (5.48) (2.27)

R2=0.8241 DW=1.48

由样本决定系数R2=0.8241可以看出模型的拟合优度较好。从回归结果来看,宏观税负与经济增长之间存在显著的负相关关系。宏观税负过高,会制约经济增长,宏观税负过低,又难以保证政府取得足够的财政收入,影响公共产品和准公共产品的供给。为求出使GDP最大化的最优宏观税负,对原模型求一阶导数并令其等于0,有

因此,本文得出近20年来我国的最优宏观税负约为15%,这与之前经济学家们的研究结论大致相同。从时间上来看,从2001年起我国的宏观税负已经超过了最优的宏观税负的水平。另外,从回归结果来看,国内生产总值与财政支出的增长率呈负相关关系的关系。这一结果说明:(1)政府在经济增长率下降时,会加大财政支出的规模,这种负相关关系反映了财政政策的相机抉择性质;(2)上述结果反映出我国宏观税负已经超过了最优的宏观税负,因为正是由于宏观税负的高增长导致财政支出的高增长;(3)上述结果的出现从侧面发映出我国政府财政支出结构存在不合理的问题。

三、政策建议

从本文的实证分析结果来看,当前我国存在使经济增长最大化的最优税负,约为15%。当前我国处于经济发展新常态的阶段,经济增长已经不是首要的目标,过高的税负确实对我国经济的发展产生了抑制作用。只有降低GDP增速,合理优化产业结构,才能实现经济的转型升级。而GDP若要实现7%~8%的合理增速,需要适当的下调当前的宏观税负。

首先,在税收方面,近年来高额的税收收入已经无法适应当前经济形势发展的环境,在当前经济稳增长的前提下,过量的的税收不仅加大了人民的负担,同时对经济增长作用甚微。适当的降低税率以及取消一些不必要的税种,合理调整产业结构,优化税制,能够产生一定积极的效果。具体来说应该:第一,调整产业结构,促进产业结构优化升级,从资源节约型向环境友好型转变;第二,优化税制结构,实现结构性减税,进一步减轻人民的负担;第三,协调区域发展,实现区域公平,充分利用财政转移支付的功能,实现先进地区带动落后地区,共同向友好和谐文明团结的社会主义现代化国家迈进。

其次,从财政支出的角度来看,不应该把加大财政支出作为新常态下促进经济增长的主要手段。新常态下,经济发展更注重效率和质量,而不是之前的只关注数量不考虑效率,曾经的发展模式存在着效率低下和资源浪费等一系列问题。因此,在新环境下面临严峻形势的我国政府,更应该把解决优化财政支出问题提上议程。我认为可以从如下几方面着手:(1)改变过去传统的思维模式,由“投资型政府”向“公共服务型政府”转型,一改过去财政支出大包大揽的局面;(2)引进财政支出绩效评价,对各支出项目进行严格监管,把责任落到实处,提高财政支出的效率;(3)加强财政资金的监管,杜绝一切乱用和挪用等不合理的情况发生。

参考文献

[1]高培勇.《如何看待当前中国的税负水平》[N].《中国税务》2014年第3期.

[2]张晓玲.《基于拉弗曲线的宏观税负分析》[N].《现代经济信息》,2014年5月.

[3]王凤英,张莉敏.《我国最优宏观税负实证研究》[N].《经济理论问题》,2013(2).

[4]马树才,孙长清.《经济增长与最优财政支出规模研究》[J].《统计研究》,2012年第1期.

[5]付文林,沈坤荣.中国公共支出的规模与结构及其增长效应》[J].《经济科学》2011年第1期.

[6]陈共.《财政学(第七版)》.中国人民大学出版社,2012年.

[7]马栓友.《税收政策与经济增长》.中国城市出版社,2001年.

[8]宋文新,姚绍学.《拉弗曲线的拓展与最优宏观税负》.财政研究,2003(11).

[9]于舒洋,黄依林.《拉弗曲线视角下我国税收政策的思考》.财税,2008(4).

[10]岳树民,安体富.《加入WTO后的中国税收负担与经济增长》[J].《中国人民大学学报》2003年第3期.