内部控制与内部人亲属卖出股票交易行为的市场反应

——来自深市上市公司的经验证据

2016-10-31陈作华

陈作华,温 琳

(1.山东财经大学会计学院,山东 济南 250014;2.青岛农业大学经济与管理学院,山东 青岛 266109)

内部控制与内部人亲属卖出股票交易行为的市场反应

——来自深市上市公司的经验证据

陈作华1,温琳2

(1.山东财经大学会计学院,山东济南250014;2.青岛农业大学经济与管理学院,山东青岛266109)

本文运用事件研究法分析了市场能否对内部人亲属卖出股票交易行为做出显著的反应,并探求内部控制在其中的影响。研究发现:内部人亲属在卖出股票交易中表现出了准确的市场择机能力,市场对此有着显著的负面反应;与内部控制质量高的上市公司相比,内部控制质量低的上市公司的内部人亲属能够更为成功地选择在股价大幅度上升的恰当时点卖出股票,市场对此的反应也更加强烈。

内部控制;内部人亲属;卖出股票交易

一、引 言

内部人交易是指公司董事、监事和高管买卖本公司股票的交易行为。内部人相对于外部人具有天然的信息优势,可能会借此谋取私利。因此,大部分国家监管机构通过法律法规对内部人交易进行了严格约束。我国《公司法》和《证券法》等法律法规对内部人交易信息披露、内部人敏感期交易、短线交易①以及内部人交易主体进行了规范和约束,内部人交易行为也已置于法律法规监管体系之下。尽管如此,我国证券交易法律法规仍然处在惩罚宽松、执行不严和漏洞较多的状态,在内部人亲属交易立法上尤其突出。比如在内部人交易主体上,“上市公司董事、监事、高级管理人员、持有上市公司股份百分之五以上的股东”被《证券法》第四十七条纳入到规制对象之内,却将内部人亲属排除在外。2007年深圳证券交易所颁布的《深圳证券交易所上市公司董事、监事和高级管理人员所持有本公司股份及其变动管理业务指引》对内部人亲属股票交易信息披露规定如下:上市公司内部人亲属包括配偶、子女、父母和兄弟姐妹等,持有内部人所在公司股票的上述人员须在所持公司股份变动后两个交易日内如实申报。除此之外,有关我国内部人亲属股票交易行为更为细致的规定尚未及时地完善起来。而在证券市场发达、法律法规健全的西方国家和地区,以及我国香港和台湾地区,均将内部人亲属纳入到内部人交易主体的监管行列中。因此,内部人为规避法律监管,最直接的办法是借用亲属名义进行交易,通过传递私有信息给其亲属而谋取超常回报或规避损失。内部人亲属在股票交易中是否利用了私有信息进行择机交易,市场对此能否做出显著的反应,是验证内部人规避法律监管与否的重要证据,同时对监管当局制定、修改和完善内部人交易法律法规具有重要的理论和现实意义。

2006年,我国开始允许内部人有限制地买卖本公司股票,交易活动也日趋频繁。由于我国内部人交易历史比较短,大样本数据获取比较难,因此围绕内部人亲属股票交易的相关研究鲜见。张俊生和曾亚敏(2011)首次对内部人亲属股票交易行为进行了实证研究,发现内部人亲属股票交易能够获得超常收益,存在较多的短线交易和敏感期交易,而且短线交易和敏感期交易又有助于内部人亲属获取超常收益[1]。曾庆生(2014)检验了信息透明度对内部人及其亲属交易信息含量的影响,研究发现,提高信息透明度可有效降低内部人交易信息含量,但是信息透明度对内部人亲属交易的信息含量未产生显著影响[2]。从上述两篇文献来看,当前围绕内部人亲属股票交易的研究主题比较狭窄,研究方法也比较单一,需要拓展研究视角,为进一步规范内部人亲属股票交易行为提供理论依据和经验支持。为此,本文从内部控制的视角围绕内部人亲属股票交易行为的市场反应展开研究。由于在交易规模和交易次数上,内部人亲属卖出股票交易均占据了主流,而且受到的关注度比较高,因此,内部人亲属卖出股票交易行为成为了本文的研究重点。具体来看,本文以2009至2012年深圳证券交易所上市公司为研究对象,运用事件研究法分析了内部人亲属是否具备交易时机的选择能力,考察了内部人亲属卖出股票交易行为的市场反应机制,并从监管视角验证内部控制能否对内部人亲属股票交易行为的择机能力和市场反应产生显著的影响。

二、文献综述

在西方发达证券市场上,内部人亲属作为受益所有人已被纳入到内部人交易主体中,成为法律法规的规制对象。西方学者关于内部人交易的研究,大多集中在公司董事、监事和高管上,未有单独研究内部人亲属交易行为的。因此,本文对与本文研究主题相关的内部人交易文献进行了回顾,以助于探求内部人亲属股票交易行为的内在机理。

公司内部人处在生产经营的第一线,他们对公司的商业经营比任何证券分析师要更为熟悉。与公司外部人相比,公司内部人能够更好地把握公司当前及未来的经营前景,对公司有着更为恰当的评价。因此,公司的董事、监事和高管是私有信息的拥有者。既有研究一致发现公司内部人择机交易能够赚取超常回报(Seyhun,1986;Rozeff and Zaman,1988;曾庆生,2008;朱茶芬等,2011)[3][4][5][6],其中私有信息优势是内部人择机交易赚取超常收益的关键。Piotrosk and Roulstone(2005)将内部人择机交易赚取超常收益归因于信息优势,并将信息优势分为两类,分别是估价判断优势和未来现金流量预测优势[7]。

对于估价判断优势,因外部人把公司的未来成长性考虑的太过美好,或低估了困境企业潜在的恢复能力,致使外部投资者对公司信息反应过度或反应不足,进而导致公司股票被错误定价。而内部人凭借其独有的信息和更为专业的知识能够识别出公司股票价格和基本面价值的偏离程度。因此,内部人利用其估价判断优势进行逆向交易可获得超常收益。比如,Seyhun(1992)研究表明内部人更可能在显著的价格上升(下降)后出售(买入)股票,与预测到随后的股价反转进行交易是一致的[8]。朱茶芬等(2011)的实证研究表明公司高管在卖出交易中充分利用了估价判断优势,准确抓住高估值偏差的市场机会套现[6]。这些证据表明内部人交易行为与预期股票回报较高(低)时买入(卖出)证券是一致的,或与股价被低估(高估)时买入(卖出)证券也是一致的(Fama and French,1992;Lakonishok et al., 1994)[9][10]。由此,估价判断优势是影响内部人市场择机能力的重要因素。

对于未来现金流量预测优势,管理者拥有关于未来现金流量分布的私有信息,又因股价能对未预期的现金流量变动做出反应,因此,当内部人拥有的有关未来业绩和回报的私有信息不同于当前市场预期时,内部人进行股票交易便可获取超常回报,即内部人在公司未来价值升高时买入公司股票,反之则卖出公司股票。先前研究检验了内部人是否基于未来现金流信息优势而进行交易。如Ke等(2003)检验了季度盈余增加趋势突然中断前的内部人交易模式,发现盈余增加趋势突然中断前三到九个季度,内部人卖出股票呈显著增加趋势[11]。又如朱茶芬等(2011)经验研究发现,高管在买入股票交易中主要利用了业绩预测优势,当未来业绩良好时提前买入[6]。因此,内部人具有的未来现金流量预测优势是内部人择机交易以获取超常回报的另一个重要因素。

综上分析,内部人买卖股票的交易行为为其带来了丰厚的回报,而获取丰厚回报的主要原因是内部人凭借私有信息优势所具有的精准的市场择机能力。由此,内部人传递私有信息给其亲属,利用亲属名义进行交易并获利成为了可能,这正是本文的研究机会所在。

三、理论分析

1974年Becker提出婚姻经济理论,他认为人们选择结婚组成家庭,是因为婚姻的预期效用超过了保持单身的预期效用,即婚后相比婚前效用得到提升是人们选择结婚的前提[12]。具体来看,Becker(1974)认为人们可以从婚姻家庭中获益的原因主要有四个,其中财产性收入和工资收入的上升会提高家庭的收益,从而激发人们组建家庭的动机[13]。根据婚姻理论,人们能够从婚姻家庭中获得较高的效用,而效用大小正向依赖于他们的收入、人力资本和工资的相对差异。但当家庭成员尤其是夫妻之间的预期收益越低,且不确定性越高时,家庭破裂的概率则大为增加(Becker等,1977)[13]。因此,Becker等(1977)总结道,最佳婚姻决策是最大化家庭成员一生全部财富的预期价值,婚姻家庭稳固依赖于家庭财富的大小[13]。Becker的婚姻经济理论为研究内部人亲属交易行为提供了理论依据。一方面,我国的法律法规尚未对内部人亲属股票交易做出明确规定,也未对如何监管做出指引,这给刻意逃避监管的内部人留下了机会。另一方面,Becker的婚姻经济理论表明,最大化家庭财富是提高家庭总效用的主要推动力,是家庭成员个人满足感提升的主要来源。由此可以推断,内部人传递私有信息给其亲属,或借用亲属的名义买卖股票,不但可实现最大化家庭财富的目的,而且又可逃避法律法规的监管。

传统经济学模型假设人是追求自身利益的最大化者,但是自利假设并不排除利他主义(即为了他人的利益而自愿牺牲自己的时间、商品或福利)的存在。人们在追求自身利益的同时,会关心他人的利益,因此自利与利他是一致的(Jensen and Meckling,1994)[14]。家庭成员之间有着强烈的利他主义倾向,家庭成员不仅关心自己的利益,也同样关心其他成员的利益,甚至为了其他成员的利益而牺牲自己的利益。从利他主义的视角来看,内部人将私有信息传递给其他家庭成员用来买卖股票获利,既可提高家庭成员的利益,也可提高自己的满足感。因此,内部人亲属利用内部人传递的私有信息进行股票交易并谋取超额回报是可能存在的。

内部人亲属股票交易行为被投资者视为传递内部人私有信息的重要信号,成为投资者验证公司信息披露可信性和准确性的工具,可帮助投资者修正先前的决策判断。内部人亲属股票交易行为之所以被投资者视为传递内部人私有信息的信号,是因为内部人亲属交易本身具备传递内部人私有信息的较为可信的特征。首先,内部人亲属股票交易对内部人家庭的总体财富会产生重大影响。为最大化家庭利益,作为家庭成员的内部人可能会将私有信息传递给亲属,借以谋取超额收益。因此,内部人亲属股票交易行为可能隐藏着内部人的私有信息,成为投资者关注的对象,由此影响股价,而股价变动又对内部人家庭总体财富有着直接和清晰的影响。出于家庭财富保值增值的需要,内部人亲属交易所具有的传递私有信息给投资者的信号是可信的。其次,内部人亲属交易行为具有可观察性和模仿性。内部人亲属交易是否发生、交易方向、交易价值和交易收益是能够被观察得到的,因此,外部投资者通过模仿内部人亲属的股票交易行为可保护自身利益。内部人亲属交易因交易方向的不同而传递出不同的信号。对于内部人亲属卖出股票交易而言,股票卖出可能向市场传递了投资获利性较差的信号,反映了内部人对公司前景的悲观主义倾向或不自信。因此,内部人亲属卖出股票向市场传递的信号有助于投资者对公司未来的发展前景做出判断,进而修正对公司未来经济前景的预期,从而引致股价向下调整。

综上,我国法律法规在内部人亲属交易上存在的漏洞,使得内部人传递私有信息给其亲属,亲属择机交易进行牟利成为可能;同时婚姻经济理论和利他主义表明,内部人传递私有信息给其亲属,帮助他们择机交易进行牟利有着充分的理论依据。内部人亲属卖出股票交易行为被投资者认为是传递内部人私有信息的较为可信的信号,有助于投资者修正对公司未来经济前景的预期,从而导致股票价格向下调整。据此,我们预期,内部人亲属卖出股票时具有交易时机的选择能力,市场对此有显著的负面反应。

众所周知,合理保证公司财务报告及相关信息的真实完整是内部控制的基本目标之一。财务报告是公司传递、披露信息的重要机制和途径,可靠的财务报告有助于信息从内部人传递给外部人,可有效降低内部人的私有信息优势。国内外学者一致发现,高质量内部控制可有效提高盈余信息质量,提高信息披露的透明度(方红星和金玉娜,2011;董望和陈汉文,2011;Doyle et al., 2007;Ashbaugh-Skaife et al., 2008)[15][16][17][18]。因此,内部控制质量越高,内部人私有信息优势就会越低,内部人传递给其亲属的私有信息数量和质量则会受到有效抑制。

另一方面,内部控制在其产生和演进的过程中,内部牵制是内部控制发展进程中的第一阶段(杨有红,2013)[19],而且内部牵制在内部控制的其他发展阶段一直扮演的是核心角色(李心合,2013)[20],目的在于防范或阻止内部人的错误和舞弊,提高组织运转的有效性。随着内部控制的向前发展,内部控制不再是单一的查错纠弊系统,而是成为了查错纠弊与风险管理相结合的系统,目的是合理保证内部控制多元化目标的实现,在公司内部形成良好的权力制衡和协调机制,防止内部人侵占等机会主义行为。因此,内部控制质量越高,内部人机会主义行为就会受到更多的牵制和监督,其向亲属传递私有信息会越谨慎,数量也会越少,亲属买卖股票谋取私利的现象就会得到有效抑制。

综上,内部控制质量越高,企业信息披露透明度越高,内部人私有信息占有就会越小,向其亲属传递的信息数量随之降低;而且,内部控制质量越高,内部人受到的牵制和监督就越多,向亲属传递信息会越谨慎。据此,我们预期,内部控制质量越高,内部人亲属卖出股票时的交易时机选择能力就越弱,市场负面反应也越弱。

四、样本选择和研究方法

(一)样本选择

依据2007年5月8日深圳证券交易所颁布的《深圳证券交易所上市公司董事、监事和高级管理人员所持本公司股份及其变动管理业务指引》(以下简称“业务指引”)对内部人亲属交易行为进行的规定,本文的研究对象为上市公司董事、监事、高级管理人员的配偶、父母、子女和兄弟姐妹买卖本公司股份的行为,而且《业务指引》要求在交易后2个交易日内进行公告,并未要求在交易前进行预披露,外部投资者通过交易公告才知悉内部人亲属交易行为的信息。因此,数据来源于深圳证券交易所在其网站的“上市公司诚信档案”栏目上公布的“上市公司董事、监事、高级管理人员及相关人员持有本公司股份变动情况”有关内部人亲属交易的信息。样本期间为2009年1月1日至2012年12月31日,最初样本为4064笔,剔除交易规模小于1000股的数据1228笔,合并同一家公司同一天的交易后剔除174笔数据,剔除市场收益或个股收益数据不全的交易544笔,剔除买入股票数据716,最终样本数为1402个。

(二)研究方法

本文采用事件研究法检验了内部人亲属买卖本公司股票前后的超常回报模式。事件的窗口期为股份变动日期前后20天*采用股份变动日期而没有采用公告日期作为事件日的原因是:一方面,深交所网站没有披露内部人亲属股份变动的公告日期,仅仅披露了股份变动日期;另一方面,由于《业务指引》要求的披露时限为2天,因此,采用股份变动日期作为事件日而不是公告日期,并不会产生太大的差异。,即[-20,20]。估计期窗口为事件期窗口的前180天,即[-200,-21]。本文采用市场模型来估计超常回报,具体步骤如下:

第三,根据第二步骤计算的预期回报率E(Rit),估算公司的超常回报率ARit,即公司的实际回报率Rit与预期回报率E(Rit)的差额,即ARit=Rit-E(Rit)。

五、 实证分析

(一)内部人亲属卖出股票前后的超常回报模式分析

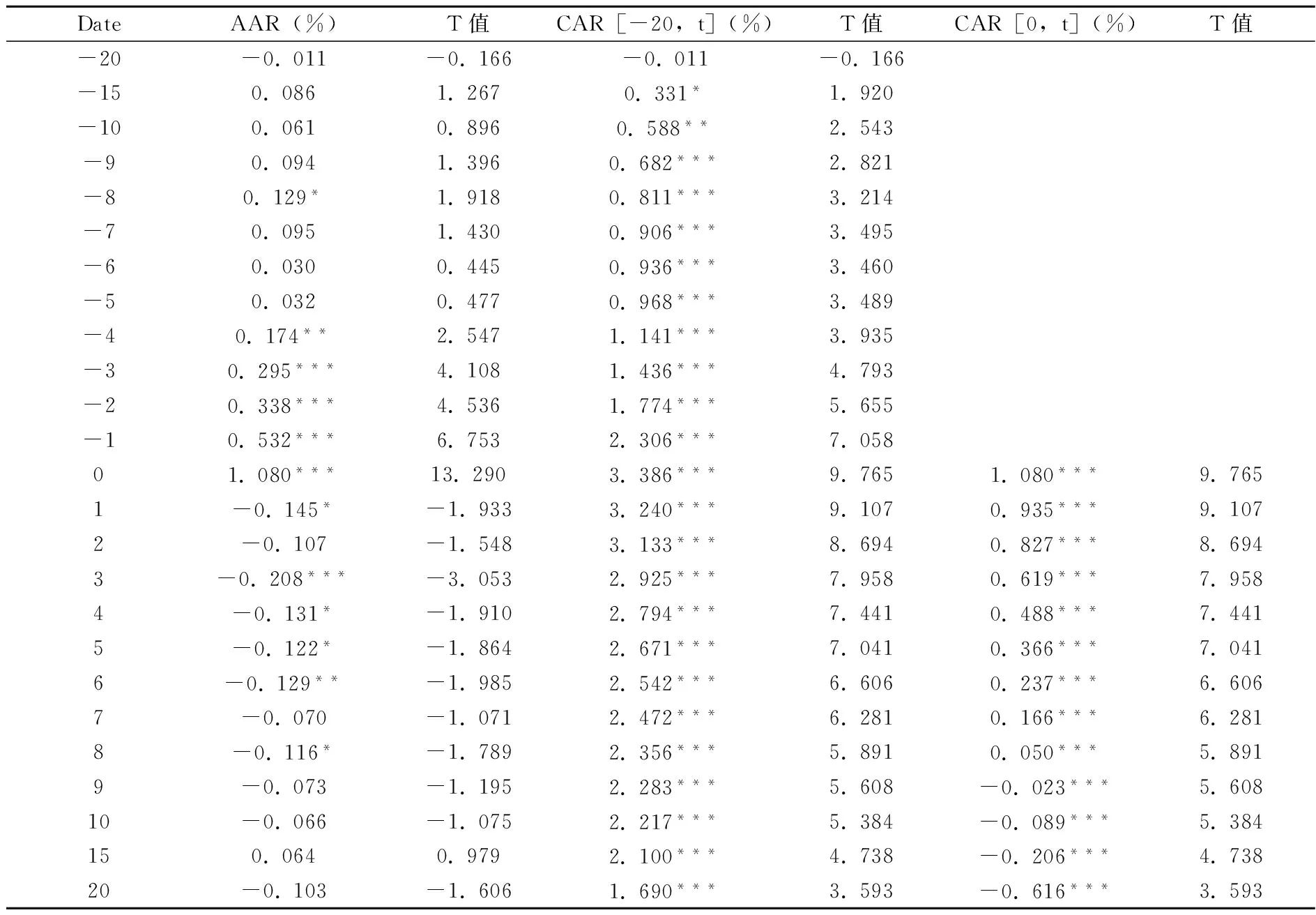

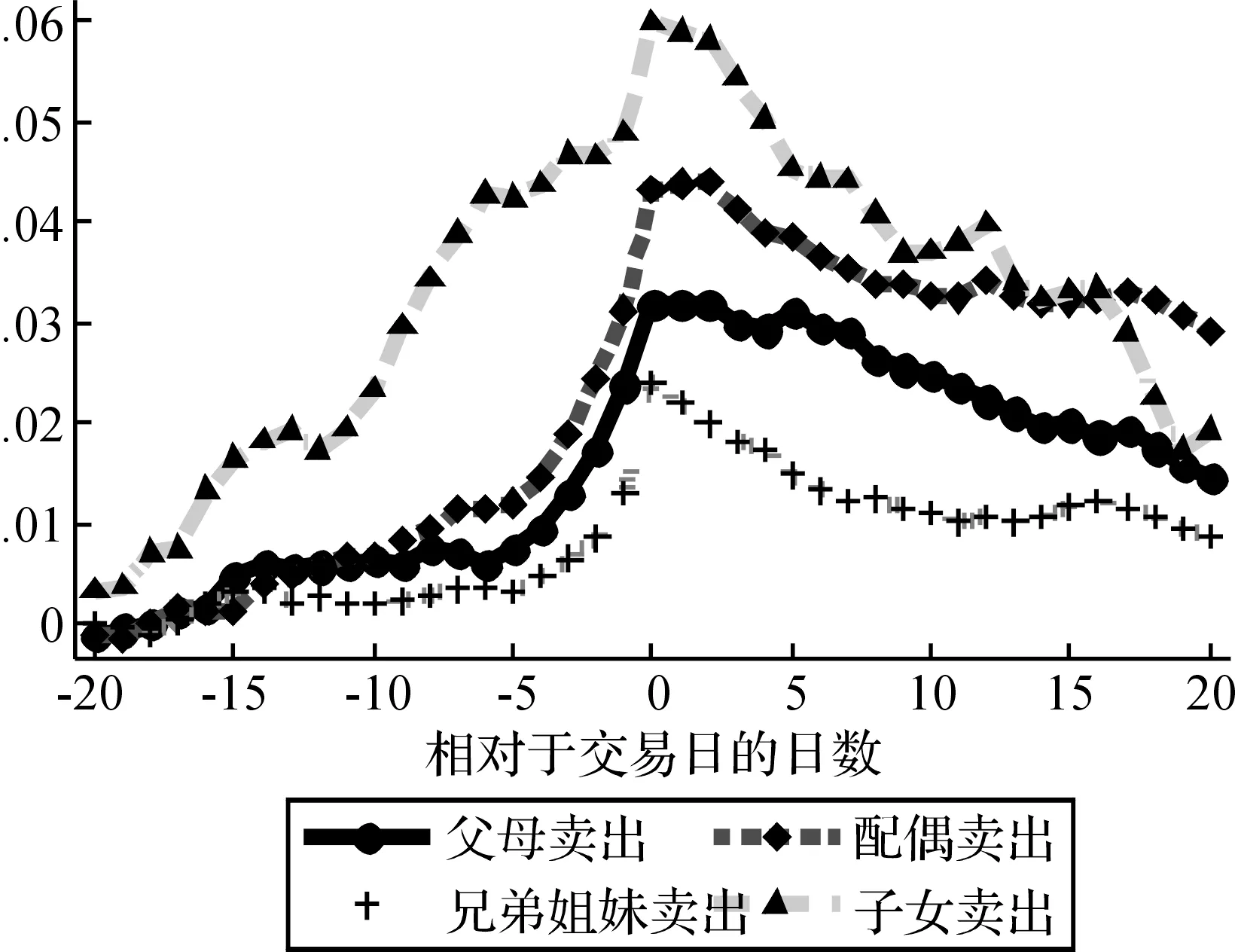

表1为内部人亲属卖出股票前后超常回报的显著性检验。由此表可见,卖出前21天(含交易当天)的平均日超常回报率中有19天为正,前21天累计超常回报高达3.386%,前11天的累计超常回报为2.859%。交易前5天(含交易当天),日超常回报率显著为正,且回报率快速上升,并在交易日当天高达1.08%。而卖出后的20天中17天为负,且在交易后6天中(第二天除外)均显著为负。结果表明,一方面,内部人亲属成功地选择了在股价大幅度上升后且股价大幅度下降前的恰当时点卖出股票,卖出股票使得内部人亲属不但获得了丰厚的超常回报,而且规避了交易后股价大幅下跌可能带来的损失。另一方面,投资者对内部人亲属卖出股票行为所释放的信号做出了负面反应,选择了不断抛售被看空的股票。图1和图2更直观地反应了内部人亲属卖出股票前后超常回报的变化。内部人亲属卖出股票前后的CAR图呈现的是倒V形状,表明交易日前CAR在不断上升,而交易日后CAR则持续下降。综合表1、图1和图2,内部人亲属在卖出股票上具有较强的选择时机的能力,市场将内部人亲属的卖出股票行为视为负面信号,卖出股票后的超常回报率为负,与预期相符。

表1 卖出股票前后超常回报的显著性检验

注:受篇幅限制,上表仅列出部分结果;“* ”、“** ”、“*** ”分别表示系数检验在10%、5%、1%水平上显著。下同。

图1 内部人亲属卖出股票CAR图

图2 内部人亲属卖出股票(分类)CAR图

(二)内部控制对内部人亲属卖出股票交易行为市场反应的影响

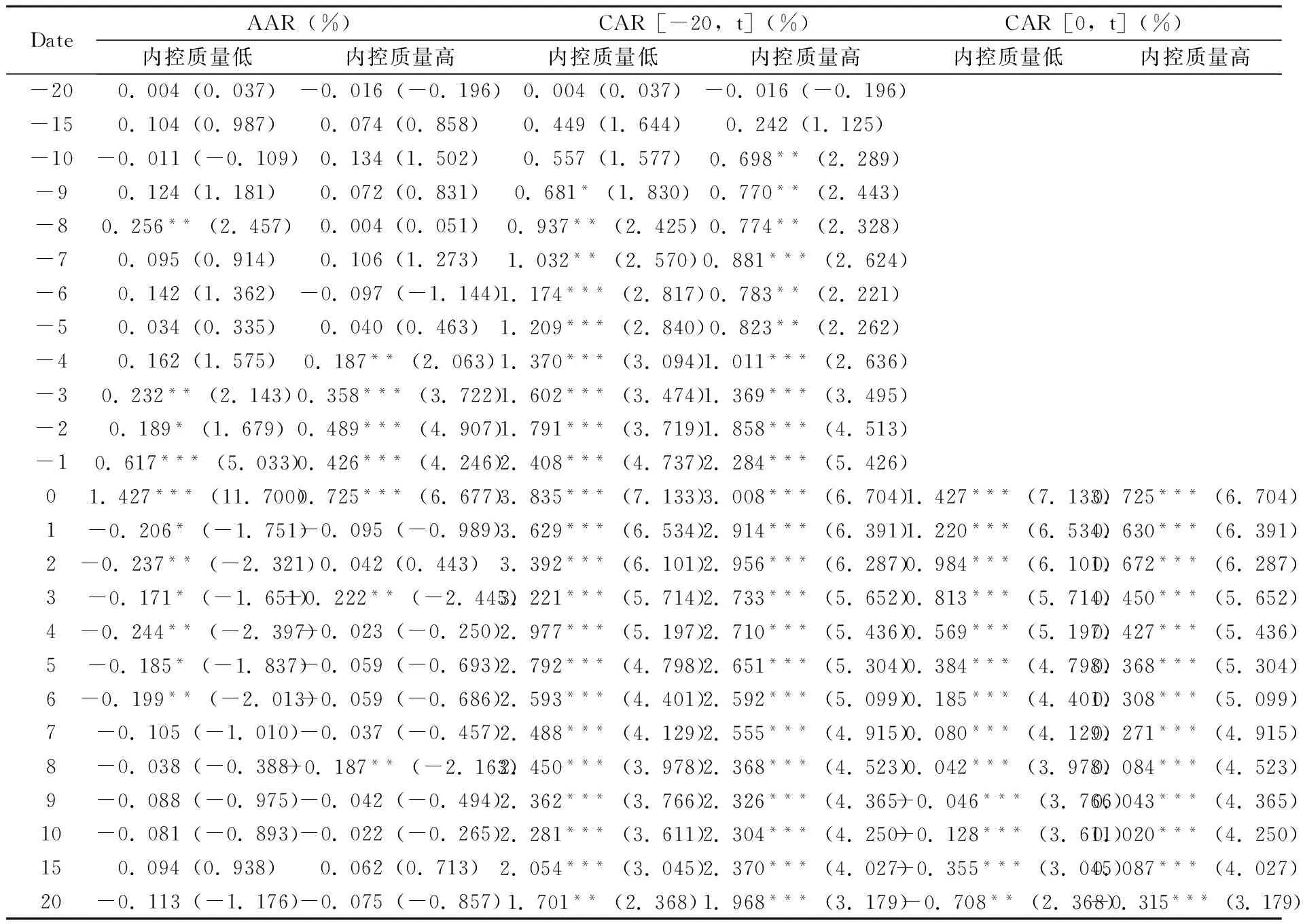

采用迪博内部控制指数作为内部控制质量的度量方式,将大于内部控制指数中位数的定义为高质量内部控制,小于中位数的则定义为低质量内部控制。基于此,分别检验内部控制质量高低不同两组样本下内部人亲属交易的超常回报是否存在显著不同。

首先,分析内部控制质量低时内部人亲属卖出股票的超常回报模式。据表2所示,在内控质量较低时,内部人亲属成功地选择了在股价大幅度上升的恰当时点卖出股票,具有较强的选择时机的能力,并且内部人亲属成功地规避了交易后股价大幅下跌可能带来的损失。其次,分析内部控制质量高时内部人亲属卖出股票的超常回报模式。据表2所示,在内控质量较高时,内部人亲属仍然具有较强的选择时机能力,但规避的损失大大下降。

图3 内部控制质量分组的CAR图

图3直观地反应了内部控制质量高低不同时内部人亲属卖出股票的CAR的变化趋势,无论内部控制质量高低,CAR在交易前均呈上升趋势,但内部控制质量低时的CAR在交易日时明显高于内部控制质量高时的CAR。在交易日后,内部控制质量低时的CAR呈显著地下降趋势,而内部人控制质量高时的CAR的下降趋势明显变缓,二者呈交叉状。因此,综合表2和图3,内部控制对内部人亲属交易的选择时机能力有一定的抑制,可显著弱化卖出交易后的市场反应,降低内部人亲属获取的超常回报,与预期相符。

表2 卖出股票且内部控制质量低与高下的显著性检验

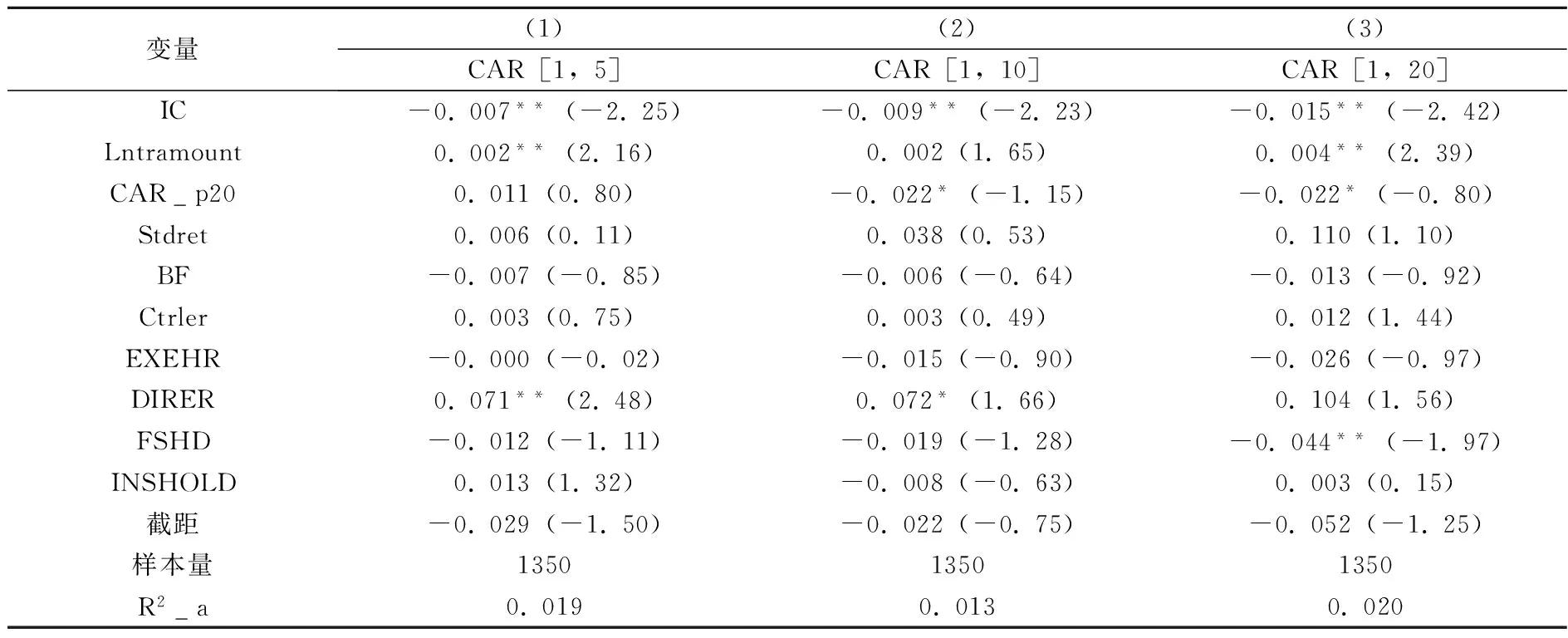

(三)回归分析

为分析内部控制对内部人亲属买卖股票行为的影响,构建如下模型(1)进行多元回归。

CAR=β0+β1IC+β2Lntramount+β3CAR_p20+β4Stdret+β5BF+

β6Ctrler+β7EXEHR+β8DIRER+β9FSHD+β10INSHOLD+ε

(1)

对于内部控制质量IC的度量,将大于内部控制指数中位数的定义为高质量内部控制,赋值为1,小于中位数的则定义为低质量内部控制,赋值为0。控制变量为内部人亲属交易规模Lntramount、交易前20天的累计超常回报CAR_p20和上一年公司市场回报的标准差Stdret,还有公司治理变量:审计师是否为“四大”*“四大”会计师事务所来自中国注册会计师协会网站。http://www.cicpa.org.cn/Column/swszhpm/事务所综合评价排名。BF、实际控制人性质Ctrler、高管持股比例EXEHR、独立董事在董事会占比DIRER、股权集中度FSHD和机构投资者持股比例INSHOLD。

在控制住影响CAR的其他因素的情况下,通过OLS回归验证内部控制质量IC与内部人亲属交易后的CAR的关系。回归结果见表3,回归(1)、(2)和(3)显示, IC与CAR之间均为显著的负相关关系,这表明内部控制质量越高,内部人亲属卖出股票后的累积超常回报越低,验证了我们的预期。

表3 内部控制对内部人亲属买卖股票的影响(多元回归分析)

六、主要结论

我国相关法律法规在对内部人亲属买卖股票交易行为的规范和监管上存有漏洞,可能给刻意规避法律监管的内部人留下钻营的机会。本文运用事件研究法分析了市场能否对内部人亲属卖出股票交易行为做出显著反应,并探求内部控制在其中的影响。研究发现:其一,内部人亲属在卖出股票交易中表现出了准确的市场择机能力,市场对此有着显著的负面反应;其二,对于内部控制质量低的上市公司,内部人亲属能够更为成功地选择在股价大幅度上升的恰当时点卖出股票,具有较强的选择时机的能力,而且规避了交易后股价大跌可能带来的损失;当内部控制质量较高时,内部人亲属规避的损失大为下降,市场对内部人亲属卖出股票行为所释放的信号虽然做出了显著的负面反应,但已明显弱化。为检验结果的可靠性,运用多元回归分析的结果与事件研究法一致。研究结果表明,内部人亲属在卖出股票交易行为中利用了内部人传递的私有信息,高质量内部控制对此有一定的抑制作用。

本文可能的贡献在于:其一,本文的研究对于强化内部人交易监管具有重要的启示。本文的实证结果验证了内部人亲属滥用私有信息获取超常回报的存在,为强化监管提供了有力的经验证据。现阶段,我国对内部人亲属股票交易的监管是薄弱的和宽松的,强化对内部人亲属交易的监管迫在眉睫。其二,本文的研究对于如何发挥公司层面监管体系的作用具有积极的借鉴意义。本文的研究表明,高质量内部控制有助于提高内部人亲属交易透明度,在抑制内部人亲属获利能力方面发挥着重要作用。因此,强化公司层面的监管体系,对于保护投资者利益和维护市场公平有着积极的意义。其三,本文的研究丰富了内部人交易文献,有助于深化对内部人交易行为的认识。

[1]张俊生,曾亚敏.上市公司内部人亲属股票交易行为研究[J].金融研究,2011,(3):121-133.

[2]曾庆生.高管及其亲属买卖公司股票时“浑水摸鱼”了?——基于信息透明度对内部人交易信息含量的影响研究[J]. 财经研究,2014,(12):15-26.

[3]Seyhun,H. N. Insiders’ profits,costs of trading,and market efficiency[J]. Journal of Financial Economics,1986,16(2): 189-212.

[4]Rozeff,M. S. and Zaman,M. A. Market efficiency and insider trading:New evidence[J]. The Journal of Business,1988,61(1): 25-44.

[5]曾庆生.公司内部人具有交易时机的选择能力吗?——来自中国上市公司内部人卖出股票的证据[J].金融研究,2008,(10):117-135.

[6]朱茶芬,姚铮,李志文.高管交易能预测未来股票收益吗?[J].管理世界,2011,(9):141-152.

[7]Piotroski,J. D. and Roulstone,D. T. Do insider trades reflect both contrarian beliefs and superior knowledge about future cash flow realizations?[J]. Journal of Accounting and Economics,2005,39(1): 55-81.

[8]Seyhun,H. N. Why does aggregate insider trading predict future stock returns[J]. The Quarterly Journal of Economics,1992,107(4):1303-1331.

[9]Fama,E. F. and French,K. R. The cross-section of expected stock returns[J]. The Journal of Finance,1992,47(2): 427-465.

[10]Lakonishok,J.,Shleifer,A.,Vishny,R. W. Contrarian investment,extrapolation,and risk[J]. The Journal of Finance,1994,49(5): 1541-1578.

[11]Ke,B.,Huddart,S.,Petroni,K. What insiders know about future earnings and how they use it: Evidence from insider trades[J]. Journal of Accounting and Economics,2003,35(3): 315-346.

[12]Becker,G. S. A theory of marriage[J]. The Economic Approach to Human Behavior, 1974, 36(1):119-113.

[13]Becker,G. S.,Landes,E. M.,Michael,R. T. An economic analysis of marital instability[J]. The Journal of Political Economy,1977,85(6):1141-1187.

[14]Jensen,M. C.,Meckling,W. H. Self-interest,altruism,incentives,and agency theory[J]. Journal of Applied Corporate Finance,1994,7(2): 40-45.

[15]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011,(8):53-60.

[16]董望,陈汉文.内部控制、应计质量与盈余反应——基于中国2009年A股上市公司的经验证据[J].审计研究,2011,(4):68-78.

[17]Doyle,J. T.,Ge,W.,McVay,S. Accruals quality and internal control over financial reporting[J]. The Accounting Review,2007,82(5): 1141-1170.

[18]Ashbaugh-Skaife,H.,Collins,D. W.,Kinney,Jr. W. R. et al. The effect of SOX internal control deficiencies and their remediation on accrual quality[J]. The Accounting Review,2008,83(1): 217-250.

[19]杨有红.企业内部控制系统的构建——构建、运行、评价(第1版)[M].北京:北京大学出版社,2013.1-2.

[20]李心合.内部控制研究的困惑与思考[J].会计研究,2013,(6):54-61.

(责任编辑:肖如)

Internal Control and Market Reaction to Insider Relatives Sale Trading Behavior——Empirical Evidence from Shenzhen Listed Companies

CHEN Zuo-hua1, WEN Lin2

(1.School of Accounting, Shandong Unversity of Finance and Economics, Jinan 250014, China;2.School of Economics and Management, Agriculture University of Qingdao, Qingdao 266109, China)

By using event study, this paper analyzes whether the market dramtically react to the insider relatives’ trading behaviors, and studies the effect of internal control on them. The findings of the paper are as follows. First, insider relatives time sales successfully, and the market reaction to these sales is significantly negative. Second, for the listed companies with lower internal control quality, insider relatives can more successfully sell the stocks at the right moments when the stock prices increase significantly, and the market reacts more strongly to the sales.

internal control; insider relatives; sale trading

2015-09-05

陈作华(1977-),男,山东菏泽人,山东财经大学会计学院讲师,博士;温琳(1979-),女,辽宁本溪人,青岛农业大学经济与管理学院讲师,博士。

F830.9

A

1004-4892(2016)10-0076-09

①短线交易是指上市公司内部人将其持有的本公司股票在买入后6个月内卖出,或者在卖出后6个月内买入的交易行为。