基于时变混合Copula模型的配对交易策略

2016-10-31沈银芳郑学东徐建军

沈银芳,郑学东,徐建军

(1.浙江财经大学数据科学学院,浙江 杭州 310018;2.浙江财经大学金融学院,浙江 杭州 310018)

基于时变混合Copula模型的配对交易策略

沈银芳1,郑学东1,徐建军2

(1.浙江财经大学数据科学学院,浙江杭州310018;2.浙江财经大学金融学院,浙江杭州310018)

由于金融时间序列数据通常具有动态时变、非对称和非线性相关特征,本文给出了一类权重系数和Copula参数均时变的混合Copula模型。同时基于权重系数和Copula参数时变的混合Copula模型,刻画不同频率互联网金融概念股价格序列之间的相关性,构建配对交易策略模型,并与静态混合Copula模型下的策略结果进行比较。实证分析表明:基于时变混合Copula模型的配对交易策略可以获得较高收益;Copula参数和权重系数均时变的混合Copula模型能捕获更多交易机会,策略表现最好;含有较多成分Copula的混合模型在配对交易策略中并不具有优势;高频率金融市场比相应低频率金融市场的策略盈利更高。

时变;混合Copula;配对交易策略;权重系数;Copula参数

一、引 言

Copula方法是近几年用于研究变量间非正态、非线性相依结构的有效方法之一。Hu(2006)、Hong等(2007)使用静态混合Copula来研究国际股市间的相依性,发现混合Copula模型比单一Copula模型能更好地反映国际股市间风险的联动特点[1][2]。然而,Engle(2002)、Tse 和Tsui(2002)等发现金融变量间的相依性具有时变特征,市场信息的流动、宏观经济环境的变化等都可能改变金融变量间的相依程度[3][4]。因此,有必要对Copula相依参数动态化。Patton(2001)最早研究时变Copula模型,提出利用ARMA(1,10)过程来描述二元正态 Copula 函数的相关参数[5]。Ng(2008)设成分Copula函数的权重系数为上述ARMA(1,10)过程,而Copula参数不变,构建时变混合Copula模型[6]。迄今为止,关于权重系数和参数均时变的混合Copula模型的文献并不多见。本文拟借鉴Patton(2001),基于ARMA(1,10)来构建混合Copula模型中的参数和权重系数的时变方程,提出一类时变混合Copula模型,通过实证分析与Ng(2008)进行比较。

配对交易策略是一种最常用的统计套利策略,其传统方法有协整法[7]、随机价差法[8]和最小距离法[9],这些策略均基于股票的线性相关性和对称性出发研究价差序列。但金融资产间普遍存在非线性、非对称相关性和非正态性,采用传统的交易策略可能产生错误的交易信号或失去盈利机会。Ferreira(2008)首次运用Copula函数来研究交易策略[10],张戈、程棵和陆凤彬等(2011)利用Copula函数对序列间下尾部相关性的刻画,建立了一套适用于金融市场高频数据的程序化交易策略,并在我国期货市场进行了实证检验[11]。Xie 和Wu(2013),Liew 和Wu(2013),Standaer、Marais和Botha(2013)及Xie和Liew等(2014)对股票日收益率利用相关系数配对,运用静态Copula刻画收益率之间的尾部相关性,构建了配对交易策略[12][13][14]。

然而上述文献中Copula模型是静态单一的,不能刻画金融时间序列之间的动态时变及其他复杂相关性,而权重系数和参数均时变的混合Copula模型综合了时变Copula和混合Copula的优点,能较全面地刻画金融资产之间的各类动态时变相关性。由此,本文将基于时变混合Copula模型,分析股票价格序列之间的条件相关性,构建配对交易策略模型,并与静态混合模型下的策略表现进行比较。同时随着高频金融数据的可获得性越来越强,高频环境下金融资产之间的相关性分析显得越来越重要。高频金融市场带来的大量日内信息,是否可以使时变混合Copula模型更准确地捕捉金融资产之间的相关性,从而产生更多交易机会,获得更多套利收益?这也是本文的主题之一。

金融变量间的关系包括对称相关和非对称相关,不同的Copula函数对于相关性的描述各具特点。最常用的二元正态Copula函数具有对称性,无法捕捉到金融数据之间非对称的相关关系,对称Joe-Clayton (SJC)Copula 可以很好地描述变量间的非对称和尾部相关性。Clayton、Gumbel Copula函数分别对变量在其分布下尾部和上尾部的变化十分敏感,适用于描述金融市场之间的下尾和上尾相关特性,Frank Copula函数可以用于描述具有对称相关结构的变量之间的相关关系。于是本文将利用上述五类 Copula函数构建时变混合Copula模型,反映金融市场相关性动态变化的各种情形,利用条件相关性构建配对交易策略,并选取流动性比较强的低频和高频互联网金融概念股市场进行实证分析,对基于时变混合和静态混合Copula模型的策略表现进行综合比较。

二、理论模型

(一) 时变混合Copula模型

对称Joe-Clayton、Gumbel、Frank、Clayton和二元正态Copula函数的具体形式分别为:

CSJC(u,v|τU,τL)=0.5·(CJC(u,v|τU,τL)+CJC(1-u,1-v|τL,τU)+u+v-1)

(1)

CJC(u,v|τU,τL)=1-(1-{[1-(1-u)k]-γ+[1-(1-v)k]-γ-1}-1/γ)1/k

(2)

κ=1/log2(2-τU),γ=-1/log2(τL),τU,τL∈(0,1)

CGumbel(u,v;θ1)=exp(-[(-lnu)θ1+(-lnv)θ1]1/θ1),θ1≥1

(3)

CFrank(u,v;θ2)=-ln(1+(e-uθ2-1)(e-vθ2-1)/(e-θ2-1)),θ2≠0

(4)

CClayton(u,v;θ3)=(u-θ3+v-θ3-1)-1/θ3,θ3>0

(5)

(6)

其中,0≤u,v≤1。

Patton(2001、2006)[5][15]将Copula时变参数由一个类似于ARMA(1,10)过程来描述:

λi,t=Λ(αi+βi·λi,t-1+γi·ht-1(·))

(7)

(8)

对于其他几类Copula函数,

(9)

另外,变换函数Λ(·) 如表1所示:

表1 变换函数Λ(·)

混合Copula模型的一般结构为:

(10)

其中,M为混合Copula模型中成分Copula的个数。

权重系数和Copula参数均时变的混合Copula模型一般形式为:

(11)

本文以Patton(2001、2006)的参数时变Copula为成分Copula,构建权重系数和Copula参数均动态变化的时变混合Copula模型,其时变权重系数的演化方程如下:

(12)

ω1,t=1/(1+e-pω1,t)

(13)

ω2,t=(1-ω1,t)/(1+e-pω2,t)

(14)

⋮

ωM-1,t=(1-ω1,t-ω2,t-…-ωM-2,t)/(1+e-pωM-1,t)

(15)

ωM,t=1-ω1,t-ω2,t-…-ωM-1,t

(16)

(二) 配对交易策略模型

本文将分别基于对称Joe-Clayton、Gumbel、Frank、Clayton和二元正态Copula函数构成的权重系数和Copula参数均时变的混合模型(模型Ⅰ),仅权重系数时变而Copula参数为常数的混合模型(模型Ⅱ),Gumbel、Frank和Clayton Copula三个阿基米德Copula函数构成的权重系数和参数均时变的混合模型(模型Ⅲ)及静态混合Copula模型(模型Ⅳ),构建配对交易策略模型并进行实证分析。

1.条件相关性

在选定的样本期S内,假设两资产X,Y的价格序列为PX(t),PY(t)。为了避免似然函数为0或无穷大,保证累积概率最大值属于区间 (0,1),以经验分布乘以S/(S+1) 拟合各资产分布,得均匀分布序列

U(t)=FX(PX(t)),V(t)=FY(PY(t)),t∈S

(17)

若设u=FX(x),v=FY(y),则

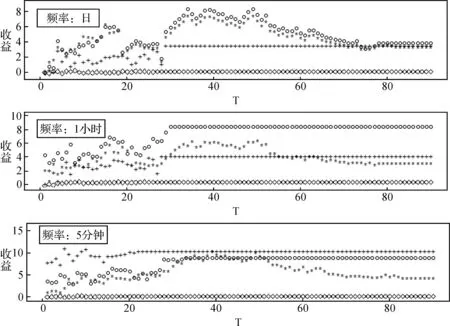

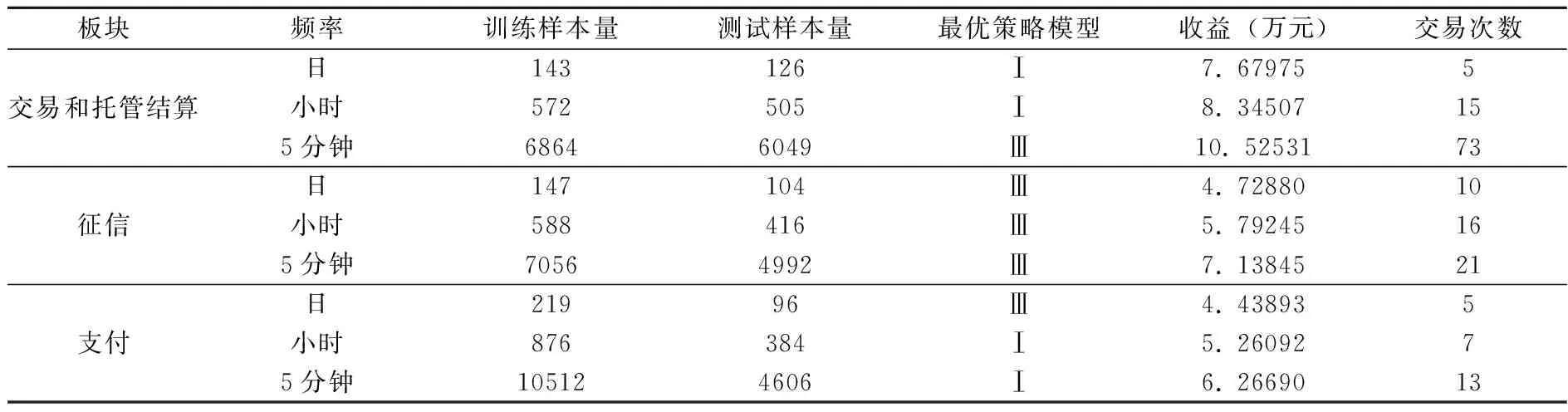

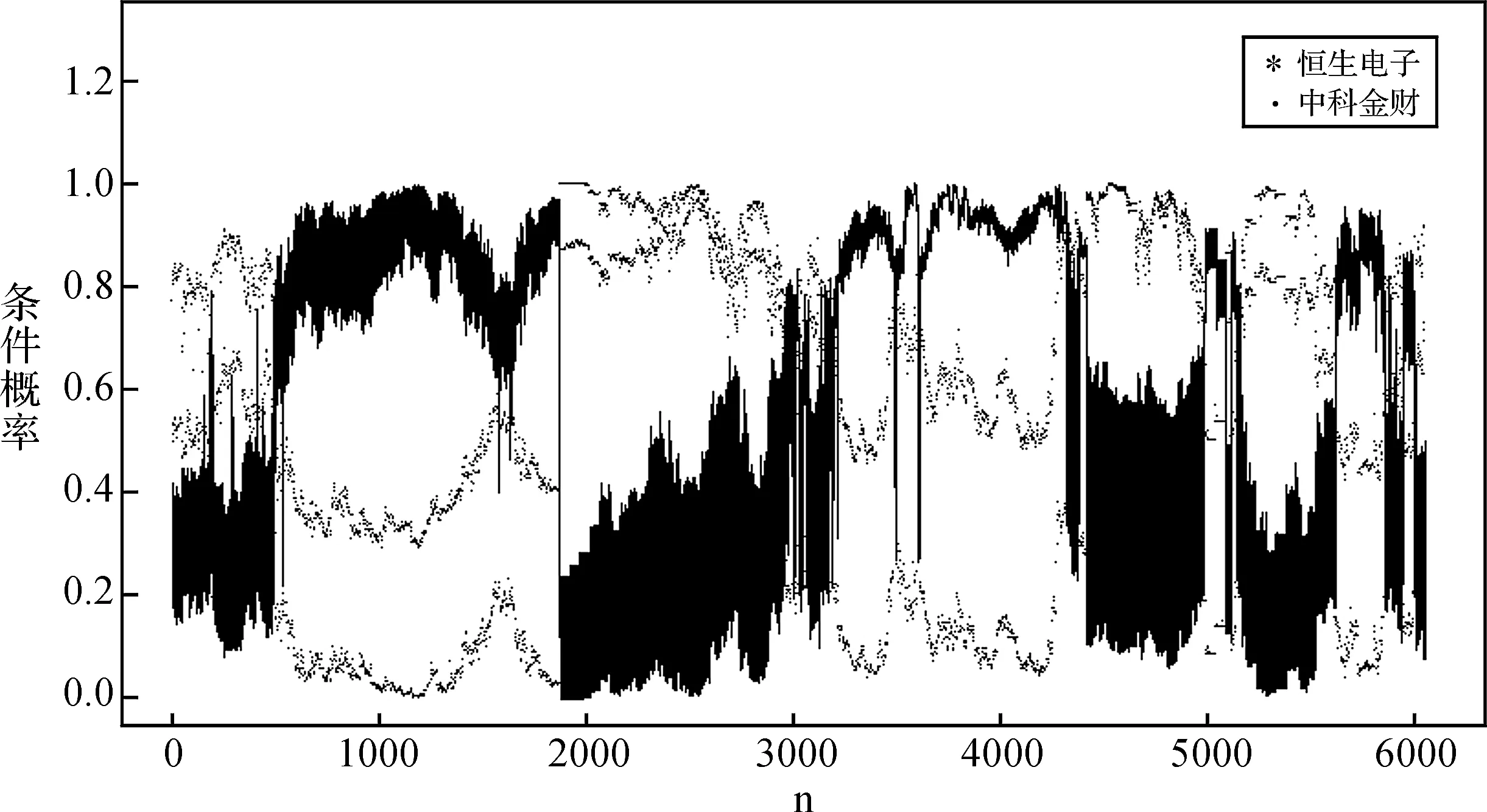

P{PX(t) (18) 同时设C(u,v) 为拟合序列U(t),V(t) 相依结构的Copula 函数,由Copula性质得 (19) (20) 2.开仓点 若P{U(to1) (21) 说明to1时刻资产X的价格相对高估,而资产Y的价格相对低估,因此资产X的价格很可能降低,而资产Y的价格很可能上升,则在to1时刻开仓卖出X买进Y。同理当 P{V(to2) (22) 说明to2时刻资产Y的价格相对高估,而资产X的价格相对低估,因此资产Y的价格很可能降低,而资产X的价格很可能上升,则在to2时刻开仓卖出Y买进X。 3.平仓点 在to1时刻开仓后,若 P{U(tc1) (23) 即在tc1时刻两资产的价格既不低估也不高估,于是在tc1时刻卖出Y,买进X平仓。同理,在to2开仓后,若 P{V(tc2) (24) 即在tc2时刻两资产的价格既不低估也不高估,于是在tc2时刻卖出X,买进Y平仓。 4.止损点 本文使用日及日内1小时、5分钟的股票价格数据。取止损点T为35日,即若开仓后35日内没有发现平仓点,则强行平仓。对于日内股票价格数据,允许“T+0”交易,这是由于本文旨在分析频率的变化对于策略的影响,以及日内信息是否能使策略获得更好收益,且本文对不同模型的比较基于相同条件,由此“T+0”交易假设并不影响本文的结论和意义。 (一) 实证数据 本文使用中国金融市场流动性比较强的互联网金融概念股,日及日内间隔5分钟、1小时的股票价格序列,数据日期为2014年1月28日至2015年7月31日,以2014年1月28日至2014年12月31日为训练样本,利用极大似然方法估计混合Copula模型,2015年1月1日至2015年7月31日为测试阶段。由于交易策略是以价格序列的条件相关性为基础构建的,因此分别选择同一板块的两支股票配对。根据互联网金融概念股分类,选取交易和托管结算板块的恒生电子(600570)和中科金财(002657)、征信板块的银之杰(300085)和安硕信息(300380)及支付板块的腾邦国际(300178)和苏宁云商(002024)为研究对象。计算中,采用买卖交易均扣除手续费方式,手续费率为0.03%,同时设初始资金ASSET(0)=1(万元),每次开仓交易时由拥有的资金决定交易量,具体的,若t时刻开仓,资金量为: ASSET(t)=VX(t)×PX(t)=VY(t)×PY(t) (25) 其中,VX(t),VY(t),PX(t),PY(t)分别表示t时刻资产X,Y的交易量和价格。 由图1可得,互联网金融概念股价格序列呈现出较强的协整关系。 图1 互联网金融概念股日价格序列图 (二)不同模型的策略比较 本节中,各图横坐标T为止损点,为便于比较均以日为单位。同时以每次套利交易扣除手续费之后的收益为纵坐标。 图2中,“○”、“*”、“+”和“◇”分别表示模型Ⅰ至Ⅳ的策略收益。模型Ⅳ策略表现明显弱,模型Ⅰ、Ⅲ比较强,模型Ⅱ其次,由此利用时变混合Copula模型比静态混合Copula模型能创造更高的策略收益。同时参数的时变性也非常重要,权重系数和Copula参数均时变的混合Copula模型Ⅰ和模型 Ⅲ 比仅权重系数时变而Copula参数不变的混合Copula模型Ⅱ更能抓住盈利机会,从而带来更多收益。而模型Ⅰ并没有明显比模型Ⅲ强,表明含有较多成分Copula的混合Copula模型在配对交易策略中并不具有优势。同时不难发现当T在区间[0,30]时,各模型收益的波动比较大,随后逐渐趋于平稳,模型Ⅱ趋于稳定的速度较慢。 图2 恒生电子和中科金财配对交易的收益(单位:万元) 接下来在图3中,“□”、“+”和“*”分别表示频率为日、1小时和5分钟价格序列的策略收益。由图3,各模型总体上在频率为5分钟的互联网金融概念股市场中表现最好,1小时频率其次。进一步地,将由上述四类混合Copula模型在交易和托管结算、征信和支付板块互联网金融概念股股票市场中,得到的策略最终结果汇总如表2,收益均已扣除手续费。可见,在频率较高的金融市场中,能利用更多的市场信息,抓住更多盈利机会,从而获得更高收益。事实上,随着频率提高,金融资产之间非线性、非对称相关性和非正态性将更显著,由于Copula函数能捕获金融资产之间各类相依结构,从而抓住更多交易机会。由此,利用Copula模型构建高频环境下的配对交易策略更具优势。 图3 恒生电子和中科金财不同频率配对交易的收益(单位:万元) 表2 基于混合Copula模型的配对交易策略最终结果(T=35日) (三)结果分析 本节将以交易和托管结算板块的恒生电子和中科金财为例,具体分析基于时变混合Copula模型,尤其是Copula参数和权重系数均时变的混合Copula模型,策略盈利高的原因。 中科金财和恒生电子的价差序列图4、条件概率序列图5与条件概率之差序列图6,基本趋势一致,但是条件概率之差波动更显著,这是因为价格差只考虑了价格序列之间的线性关系,而由混合Copula模型所得条件概率之差还能充分利用两价格序列之间非线性、非对称和尾部相关性,从而更能细致准确刻画价格序列的变化。在构建交易策略时,恒生电子和中科金财各频率价格序列在测试阶段的条件概率变化如图5,比日价格序列波动性更显著。由图6,恒生电子和中科金财频率为5分钟的价格序列条件概率差波动最显著,一开始,中科金财和恒生电子的条件概率差就超过了0.5,故认为中科金财高估的可能性非常大,即价格很可能趋低,而恒生电子低估的可能性非常大,即价格很可能趋高,因此考虑首先开仓卖出中科金财,买进恒生电子,随后当两序列条件概率差反向超过0.5或达到止损点,则进行反向操作平仓处理,完成一次配对交易。随着数据频率提高,基于混合Copula模型的配对交易策略次数增加,可以获得更高收益。 图4 恒生电子、中科金财价差序列图(频率:5分钟) 图5 恒生电子、中科金财条件概率序列图 图6 恒生电子、中科金财条件概率之差序列图 由上一节的讨论,Copula参数和权重系数均时变的混合Copula模型Ⅰ和模型 Ⅲ 比其他模型能带来更多交易机会。现以两成分Copula函数Gumbel、Frank为例,分析恒生电子和中科金财日价格序列中,模型Ⅰ和模型 Ⅲ 的时变相关参数的动态变化。由图7,Gumbel和FrankCopula参数非常接近。图7的横坐标刻度有长短,分别代表恒生电子、中科金财进行对齐处理之后参与配对的每个月股票日价格对数。 图7 拟合恒生电子和中科金财日价格序列相关性的Copula参数变化图 本文提出了一类权重系数和Copula参数均时变的混合Copula模型,应用于不同频率互联网金融概念股市场,构建配对交易策略模型,并分别与权重系数时变而Copula参数不变及静态的混合Copula模型进行了比较。本文的最终结论为:首先,时变混合Copula模型带来了可观的策略收益,基于Copula模型的配对交易策略因为不需要利用总体正态性的假设,充分利用了价格序列之间各类非线性、非对称和动态相依性,比传统的套利策略能捕获更多交易机会,从而获得更高收益;其次,混合模型比单一模型好,但也不是成分Copula个数越多越好,三个阿基米德Copula函数Gumbel、Frank和ClaytonCopula基本上能反映各类相依性,它们组成的时变混合模型与再加对称Joe-Clayton、正态Copula函数构成的时变模型策略表现差别不太大;再次,利用时变模型非常有必要,尤其是数据频率比较高时,参数时变性需要考虑,比仅仅考虑权重时变的模型效果好;最后,日内信息能显著提高模型的拟合能力,充分挖掘金融资产之间的相依信息,频率高的数据比频率低的数据能产生更高的收益。 [1]HuL.Dependencepatternsacrossfinancialmarkets:AmixedCopulaapproach[J].AppliedFinancialEconomics, 2006, 16(10),pp. 717-729. [2]HongY.,TuJ.,ZhouG.Asymmetriesinstockreturns:Statisticaltestsandeconomicevaluation[J].TheReviewofFinancialStudies, 2007, 20(5),pp. 1547-1581. [3]EngleR.Dynamicconditionalcorrelation:Asimpleclassofmultivariategeneralizedautoregressiveconditionalheteroskedasticitymodels[J].JournalofBusinessandEconomicStatistics, 2002, 20(3),pp. 339-350. [4]TseY.,TsuiK.,AlbertK.C.Amultivariategeneralizedautoregressiveconditionalheteroscedasticitymodelwithtime-varyingcorrelations[J].JournalofBusinessandEconomicStatistics, 2002, 20 (3),pp. 351- 362. [5]Patton,A.J.ModelingTime-varyingExchangeRateDependenceUsingConditionalCopula[Z].DepartmentofEconomics,UniversityofCalifornia,SanDiego, 2001. [6]Ng,W.ModelingdurationclusterswithdynamicCopulas[J].FinanceResearchLetters, 2008, 5(2),pp. 96-103. [7]Vidyamurthy,G.PairsTrading:QuantitativeMethodsandAnalysis[M].JohnWileyandSons,Canada, 2004. [8]Elliott,R.,VanDerHoek,J.,Malcolm,W.Pairstrading[J].QuantitativeFinance, 2005, 5(3),pp. 271-276. [9]Gatev,E.,William,N.,Goetzmann,K.,etal.Pairstrading:Performanceofarelative-valuearbitragerule[J].TheReviewofFinancialStudies, 2006, 19(3),pp. 797-827. [10]Ferreira,L.Newtoolsforspreadtrading[J].Futures, 2008, 37(12),pp. 38-41. [11]张戈, 程棵, 陆凤彬,汪寿阳.基于Copula函数的程序化交易策略[J]. 系统工程理论与实践, 2011, (4): 599-605. [12]Liew,R.,Q.,Wu,Y.Pairstrading:ACopulaapproach[J].JournalofDerivativesandHedgeFunds, 2013, 19(1),pp.12-30. [13]StandaerY.,Marais,D.,Botha,I.TradingstrategywithCopulas[J].JournalofEconomicsandFinancialSciences, 2013, 6(1),pp. 83-108. [14]Xie,W.,Liew,R.,Wu,Y.,Zou,X.PairsTradingwithCopulas[Z].WorkingPaper, 2014. [15]Patton,A.J.Modelingasymmetricexchangeratedependence[J].InternationalEconomicReview, 2006, 47(2),pp. 527-556. (责任编辑:原蕴) Pairs Trading Strategy Based on Time——varying Mixture Copula Models SHENYin-fang1,ZHENGXue-dong1,XUJian-jun2 (1.SchoolofDataSciences,ZhejiangUniversityofFinanceandEconomics,Hangzhou310018,China;2.SchoolofFinance,ZhejiangUniversityofFinanceandEconomics,Hangzhou310018,China) Asthecorrelationsbetweenfinancialtimeseriesusuallyaredynamictime-varying,asymmetricandnonlinear,thisarticlepresentsamixtureCopulamodelwithtime-varyingweightcoefficientsandCopulaparameters,describesthecorrelationsbetweeninternetbankingstockspriceseriesofdifferentfrequencybasedonmixtureCopulamodelswhoseweightcoefficientsandCopulaparametersarebothtime-varying,thenconstructsanewkindofpairstradingstrategymodel,andcomparesitwiththeestrategyresultsfromstaticmixtureCopulamodels.Empiricalanalysisshowsthatpairstradingstrategybasedontime-varyingmixtureCopulamodelsgainsahighstablereturns,mixtureCopulamodelswhoseweightcoefficientsandCopulaparametersaretime-varyingcancapturemoretradeopportunitiesandhavethebeststrategyperformance.MixtureCopulamodelswithmoreCopulafunctionsdon’thavetheadvantageinpairstradingstrategy.Highfrequencyfinancialmarketsaremoreprofitablethanthecorrespondinglylowfrequencyfinancialmarkets. time-varying;mixtureCopula;pairstradingstrategy;weightcoefficients;Copulaparameters 2015-11-18 浙江省自然科学青年基金资助项目(LQ14G010007);全国统计科学研究资助项目(2015LY45);浙江省哲学社会科学规划课题(17NDJC171) 沈银芳(1978-),女,浙江嵊州人,浙江财经大学数据科学学院副教授;郑学东(1964-),男,广东潮阳人,浙江财经大学数据科学学院讲师;徐建军(1977-),男,浙江兰溪人,浙江财经大学金融学院副教授。 F830 A 1004-4892(2016)10-0048-09三、实证分析

四、结 论