中国上市公司偿债盈利能力与审计质量:基于多水平Logistic模型的研究

2016-10-29许雷张建强

许雷+张建强

摘要:本文以2015中国证券市场全部A股上市公司为研究样本,借鉴了刘启亮(2006),陈信元、夏立军(2006)的方法,利用了操纵性应计利润的绝对值作为审计质量的替代变量。根据上市公司的盈利和偿债指标构建两水平的Logistic回归模型,并利用该模型定量分析了上市公司的财务状况对审计质量的影响,最后根据模型结果提出研究结论和不足。

关键词:多水平Logistic模型;审计质量;操作性应计利润

一、引言

2015年中国审计市场收入前四的会计师事务所收入占市场总份额的49.51%,前八收入的会计师事务所份额占比达到67.64%。根据贝恩的竞争结构分析方法,如果CR4>=30%或CR8>=40%,属于不同类型的市场垄断。一直以来,中国的会计师事务所整体集中度不高,2004年中国审计市场的CR4为21.10%,CR8只有24.29%(向津津,2011)。这说明我国的市场集中度逐年提高,竞争态势属于低寡占型,审计市场趋向集中。高集中度的审计市场则更加有效,更能提供高质量的审计服务。(刘明辉,2003)。影响审计质量高低的因素有很多,比如审计公司本身的因素,如审计公司的规模和行业壁垒。也有事务所的地域因素和审计师本身的行业专长因素。本文主要探讨上市公司的偿债和盈利能力对审计质量的影响,上市公司的偿债能力是指企业用其资产偿还长期和短期债务的能力,财务指标是反映企业财务状况和经营能力的重要标志之一。盈利能力是指企业获取利润的能力,通常表现上市公司盈利水平的高低和盈利份额的多少。上市公司的财务状况与盈余管理存在密切关系,上市公司财务状况水平越高,其管理当局管理盈余动机越强烈。并依据此提出假设:上市公司财务状况,审计质量越高。

二、变量设定与模型

(一)审计质量的衡量

本文采取了操作性应计利润作为审计质量的替代变量(即|DA|)表示。|DA|绝对值越大说明审计师容许上市公司盈余管理的空间越大,揭露财务报告状况的概率越小,说明审计质量低。反之,审计质量越高。关于盈余管理的各种计量模型,夏立军(2003)实证Jones模型和KS模型能够有效揭示盈余管理。

(二)模型设定

对于审计师容许上市公司盈余管理空间,审计质量是一个审计师对于上市公司理性决策的过程。决定审计质量的根本动因是上市公司财务状况本身,包括了盈利能力和公司偿还债务的能力,因为公司的经营状况不同,公司的管理决策不同导致财务状况的结果不同。在判断上市公司的审计质量中,本文运用了财务综合分析评价理论。财务综合分析,是将企业各种财务指标作为一个有机,全面,综合的系统。并对企业的财务状况、经营成果及财务状况进行剖析、解释和评价,来判断企业整体利益以及财务状况的优劣。

(三)数据来源和变量

本文所用数据来自国泰安数据,该数据是2015年全部A股2990家上市公司的财务指标以及文中构建应计操作利润所需的数据,经过筛选后,我们剔除数据中的空值,以及数据中存在的异常值后,剩余2558家上市公司,经过计算我们得到2015年|DA|值,2015年国际四大中中国业务,|DA|的平均值,以及国内八大的|DA|的平均值。国际四大和国内八大的|DA|的平均值都在0.725左右,所以根据表格的数据结果我们将|DA|大于0.720的|DA|值设为虚拟变量为1,反之小于0.720的|DA|设为0。

根据理论模型,Y表示结局测量,即审计师容许上市公司进行盈余管理空间,而偿债能力我们主要有流动比率,速动比率,利息保障倍数,资产负债率,现金比例以及产权比率。盈利能力为资产净利润,主营业务收入增长率,财务杠杆以及主营业务成本率和固定流动资产的收益率。

三、实证分析

(一)Logistic模型的建立和估计

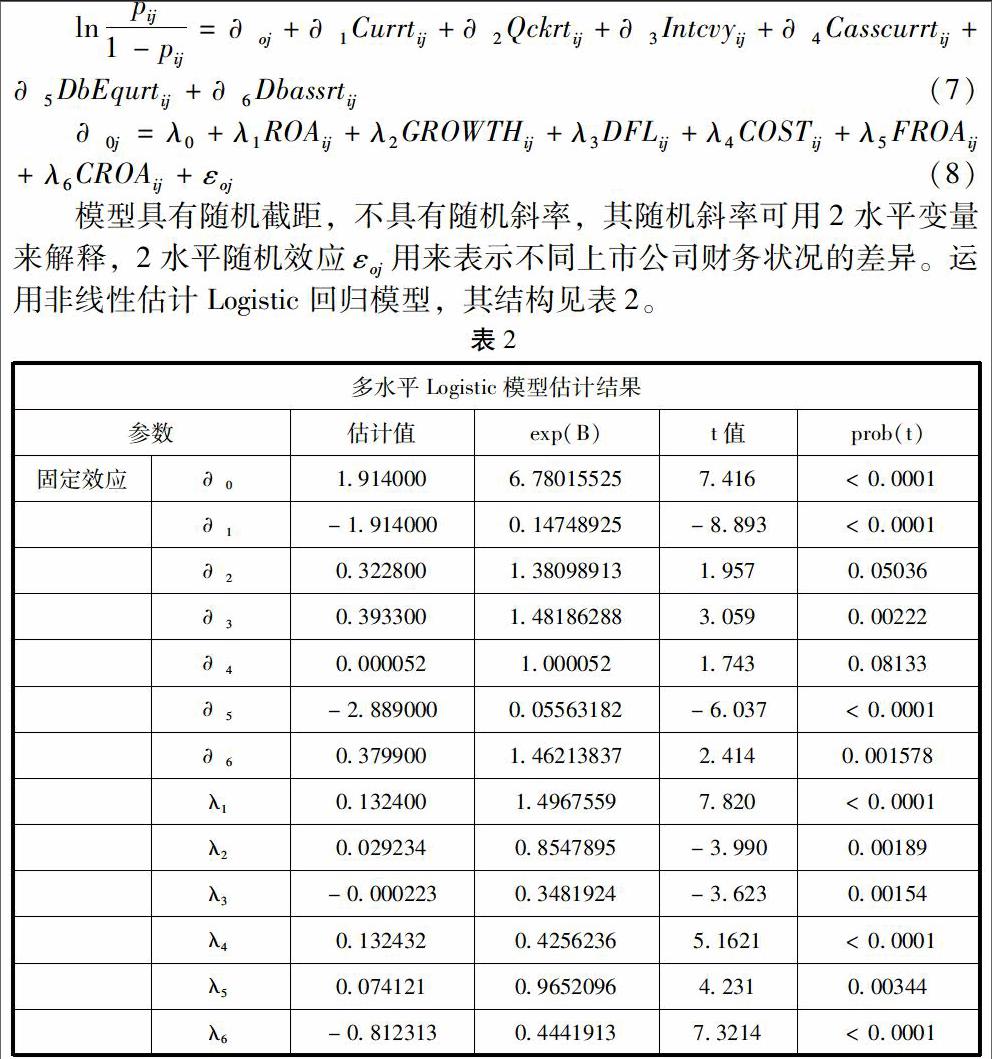

由理论模型,审计师容许上市公司进行盈余管理空间主要受盈利能力和偿债能力的限制,我们假设V(0)是偿债能力和盈利能力的线性函数,其中偿债能力变量为1水平变量。盈利能力为2水平变量,得到审计质量转移决策的2水平Logistic模型:

从表2可以看出,影响审计质量的因素有很多,主要是偿债能力和盈利能力。其中,上市公司财务报表的速动比率和利息保障倍数产权比率有明显的正相关,当速动比率增加1时,其审计质量提高的发生比增加38%,利息保障倍数增加1时,审计质量提高的发生比增加48.19%。资产负债率小于1的上市公司比资产负债率大于1的上市公司审计质量为高的可能性高出了46.21%。流动比率高出1时,审计质量降低的可能性14.75%。资产净利润增加1时,审计质量提高的可能性增加13.24%,而主营业收入增加1时,审计质量提高的可能性增加了0.2923%,财务杠杆增加1时,审计质量变低的可能性增加34.82%。流动和固定资产净利润增加1时,审计质量变高的可能性分别增加爱42.56%和96.52%。主营业成本率增加一时,审计质量变低的可能性增加44.42%。从结果可以得出,利息保障倍数对审计质量的影响超过了速动比率和资产负债率。利息保障倍数净利润和利息以及本金偿还的比例,是企业衡量企业负债利息能力的指标,保障倍数越大,说明企业的偿债能力越强。企业的财务状况越好,那么审计师容许上市公司进行盈余管理的空间越大,审计质量水平也就越高。降低了审计师揭露财务状况的联合概率。而资产负债率越高的上市公司,信用风险水平也高。企业存在下一季度利润低于负债额的可能性,提高了拖欠债款的概率。审计师管理当局盈余管理的动机就越强烈,盈余管理的程度就越大。资产报酬率是衡量企业盈利能力的指标之一,资产负债率越小,说明企业业绩越差,那么管理当局盈余管理的程度越大。

(二)结论

1、通过财务指标和审计质量的多水平Logistic回归结果可以看出,企业的偿债能力和盈利能力对审计质量相关,所以本文的假设成立。

2、审计质量越高的上市公司,企业的财务报表状况越好,企业的收益率越高更项指标表现良好,说明投资者选择审计质量高的上市公司,获得超额投资报酬的概率也就越大。

3、本文研究存在很多局限性,样本选择的范围狭窄,我们只考虑了2015年的上市公司的财务状况,时间跨度较短。自变量也不能总体概括上市公司的偿债能力和盈利能力,筛选的指标不够精确。

4、对审计质量的定义比较模糊,因为我们选择可0.720的分界点。依据是国际4大和国内八大的平均审计质量值,准确性还需要进一步的验证。(作者单位:1.云南财经大学统计学院;2.云南财经大学统计学院)

参考文献:

[1] 向其凤,石磊.西部民族地区农村劳动力转移的影响因素分析——基于多水平Logistic模型的研究[J].数理统计与管理,2012,6(31):965-975.

[2] 刘桂良,牟谦.审计市场结构与审计质量:来自中国证券市场的经验数据[J].会计研究,2008.6:86-96.

[3] 陈信元,夏立军.审计任期与审计质量:来自中国证券市场的经验证据[J].会计研究,2006.1:44-53.

[4] 刘启亮.事务所任期与审计质量——来自中国证券市场的经验证据[J].审计研究,2006.4:40-49.