NSF的科研经费管理模式及其对广东的启示*

2016-10-28陈柏兴许华锋余文斌

陈柏兴,许华锋,余文斌

(广东省科学技术情报研究所,广东广州510033)

NSF的科研经费管理模式及其对广东的启示*

陈柏兴,许华锋,余文斌

(广东省科学技术情报研究所,广东广州510033)

近年来,我国经济实力不断增强,国家对科研经费的投入不断增大。科研经费是从事科学研究活动的前提条件,科研经费的合理高效利用是科研管理的重要环节。通过介绍美国国家科学基金会(NSF)的经费资助及管理情况,探索NSF审计监督管理制度,总结NSF的项目经费管理主要成功经验,并结合广东省实际情况,提出相关建议。

美国国家科学基金会(NSF);科研经费管理;广东

0 前言

NSF诞生于1950年,它支持的研究工作造就的科学和社会进步把战后美国变成了世界科学的超级大国;其宗旨是促进科学的进步,提高国民健康水平,使国家繁荣昌盛,保证国家安全。作为美国独立的联邦政府机构,NSF在联邦政府各部门中起了重要的作用,它专门负责资助在各个科学与工程领域中的基础研究和教育,确保美国科学与工程领域各学科的健康发展。

1 NSF项目经费管理概况

1.1NSF的经费及资助情况

NSF经费从1950年成立之初的总预算450万美元,到2015财年预算73亿美元,NSF资助经费约占联邦政府对基础研究投入的25%,NSF有7个学部、5个专门业务办公室和1个综合办公室,其中总监察长办公室(OIG)直接向国家科学委员会和国会报告,并直接向国会申报经费。NSF总部有员工约2100人,其中全职员工约1400人[1]。

NSF通过发布指南的方式,每年两次向全国征集科技项目。由符合基本条件的申请人公开申报,NSF组织专家进行评审,计划官员(Program Ofricer)根据同行专家的评审意见,跟项目负责人就申报项目的内容、适当的经费等问题进行面谈,最后报送上级主管,由上级主管根据实际情况批准项目经费。NSF每年收到大约4万项申请,其中约1.1万项得到资助[1],资助率高于25%。

1.2美国科学基金会项目经费的构成要素

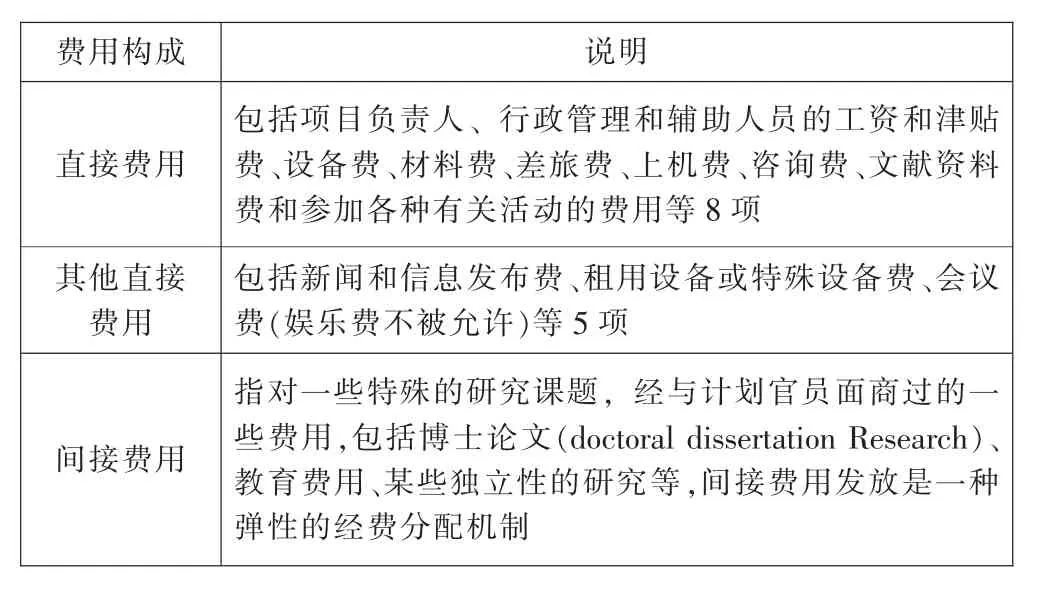

NSF科研项目经费构成如表1所示。

表1 NSF项目经费的构成

由表1可知,NSF规定项目中的直接费用与间接费用,每一项费用下都详细列出了各项开支的内容及规定。项目经费被批准后,NSF通过计划官员,协同财务部门对在研项目的经费的使用,诸如资助的暂停或终止、延长、追加资助等进行管理[2]。

1.3NSF科研经费分配的同行评议

同行评议是NSF竞争性项目经费分配的主要方式,NSF对项目申请的评议一般分为三种方式:函评、会评、函评加会评。根据NSF各科学部资助的学科特点,采用不同的评议方式。

NSF目前采用的评议准则是:①项目申请的学术价值(intellectual merit)是什么?②项目申请能产生哪些广泛的影响(broader impacts)?社会价值是评议的重要准则。在“利益冲突与保密声明”中,NSF明确列举了3类17种可能的利益冲突关系及其处理办法[3]。

在NSF的同行评议系统中,计划官员是组织同行评议最直接和最重要的负责人。计划官员会在专家评议的基础上写出评议意见。每个计划官员的上级主管可以从资助计划整体的角度,对计划官员做出的资助决定进行审查;最后由财务与项目管理局(BFA)做出最后的资助决定。此外,NSF还采取一系列对同行评议进行监督与评估的方法,包括内部审查和外部监督。

1.4美国科学基金会科研经费的审计监督管理

NSF科研经费监督具有一套从国家立法、外部监督到内部控制的完整和成熟的监督机制。根据经费监督主体,可将经费监督分为外部监督和内部监督两类,外部监督的主体是国会及其审计署,内部监督的主体是部门的总监察长办公室(Office Inspector General,简称OIG)[4]。外部监督职能主要由国会总审计署(The Government Accountability Office,简称GAO)承担。在不违背国家利益的情况下,必须向社会公众公布相关信息,接受公众监督。

OIG相对独立于部门,其拥有对本部门计划的执行情况及其它相关事务,进行独立的、有目的的审计、评价、调查和检查的权利,并向部长、国会和公众,提供及时、正确和可靠的信息。OIG的主要工作内容之一是审计,即采取不定期的财务审计和绩效审计手段,审计经费使用的合理性和效益。调查也是其工作内容,主要关注重大管理和财务方面的问题,包括学术不端、剽窃,利益冲突等。

2 NSF项目经费管理的主要成功经验

2.1注重科研项目的学术质量,发挥全程协调作用

以学术质量、原创性、学术影响及其社会价值为经费分配的重要,聘请小同行专家对其进行评审。NSF设置数百个“Program Ofricer”岗位,计划官员是学术、管理皆精的负责项目管理的人员,负责与项目负责人就研究内容和经费预算谈判,并向财务与项目管理局做出经费的资助推荐意见。在项目立项后,负责监督项目各个阶段的财务使用状况,负责协调NSF的政策法规与项目实际实施中,可能产生的矛盾,负责提供具体的现金支出报告等等[5]。

2.2信息公开及规定的细化

经费的确定、分配、批准、开支、审计等信息都是透明公开的。对每一项费用,尽可能做到详细并便于操作;同时在允许的范围内,兼顾经费使用的弹性。

2.3研发人员费用占比高

NSF的项目经费中,用于支付研究人员相关报酬的费用占的比例较大,根据NSF的经费组成要素及其他规定,不同项目支付给研究人员的相关报酬的比例不同,比如,有的社会科学类项目涉及人力较多,则研发人员费用占比就较高;从总体上看,工资、津贴、出差费、咨询与顾问费等主要用于人员的费用占多数。

3 NSF项目经费管理模式对广东的启示

近年来,广东省在科研经费的评审、分配、监督、审计等方面都进行了积极的探索和实践,也取得了一些进展。但从总体来看,目前我省的经费管理水平与发达国家相比,还存在一定的差距,具有经费管理模式粗放、经费使用过程监督不到位等问题。根据我省实际情况,借鉴NSF经费管理中有益的经验,加快加大改革步伐,探索出一条符合我省科研经费管理的方法体系,具有一定的意义。

3.1建立合理的经费构成架构,加强课题经费的预算管理

2011年11月30日广东省第十一届人民代表大会常务委员会第三十次会议通过的《广东省自主创新促进条例》(下简称《条例》)规定:“利用本省财政性资金设立的自主创新项目,承担项目人员的人力资源成本费可以从项目经费中支出,最高不超过该项目经费的百分之三十;其中,软科学研究项目和软件开发类项目,人力资源成本费最高不超过该项目经费的百分之五十”[6]。在《条例》实施之前,各级政府与有关部门制定的课题经费管理办法中,研究人员的费用不允许在项目经费中支出。

《条例》虽提高了人力资源成本费比例,但未对科研经费的其他构成要素进行明确规定,应健全经费管理的实施细则,如参照NSF设置包括直接费用、其他直接费用与间接费用。尽可能做到具体而不失灵活,便于操作;应根据课题具体情况恰当确定人员投入情况,可以参考NSF“计划官员”管理模式,根据大的经费分配比例原则与课题负责人面商,在充分尊重研究人员劳动的基础上,做到“费尽其用”,使科研经费发挥最大的效果。

3.2加强同行评议的规范性及公正性

①细化评议准则,提出具有实操性的防止利益冲突的评议准则。②为了避免同行评议的不利于创新性的固有局限,建议参照NSF的做法,设立小部分金额不高的,专门注重项目创新性并允许项目合理失败的“探索性(前瞻性)研究项目”,起到鼓励探索研究的作用。③开展针对同行评议运行状况进行监督以及制度化评估。

3.3建立完善的科研经费使用的监督管理体系

完善的监督体制,能有效的遏制科研经费随意开支的乱象。借鉴NSF经验,建立健全的国家宏观监督、日常内部监督和社会审计的三层监督架构,形成科研经费的全过程监督管理以及内部监督与外部监督相结合的全方位监督体系。

整合科技管理部门监督资源,设置独立的内部监督审计机构,增强监督。我国政府部门内部审计职能由人事、纪检监察、党办、财务、法制等部门共同承担[7],力量分散、独立性不强,且缺乏具有专业胜任能力的内部审计人员,监督效果不明显。设立独立的内部监督审计机构,保证监督工作做到独立、公平、公正。加强科研项目信息、财务信息的公开[8]。

3.4强化课题承担单位在科研经费管理中的责任和权力

全国政协副主席、科技部部长万钢同志在“推进‘十二五’国家科技计划和经费管理改革视频会议”上强调:在为科研人员创造宽松环境的同时,必须建立起一套权责明晰、各负其责、运转高效的管理和问责机制;特别是要大力强化课题承担单位的法人责任。强化课题承担单位在科研经费管理中的责任和权力,是加强经费管理的重要手段,建议在科技计划管理信息平台上增加记录课题承担单位的课题总体执行情况,特别是各单位在课题管理过程中出现的问题。

3.5健全科研经费管理相关的法律法规

加快健全科研经费管理的相关法规。做到“有法可依”、“执法必严”,加大对违规、违法使用科研经费的检查和惩罚力度,确保科技经费使用的合规、合法、合理。级政府科学基金资助机构。本文总结NSF的科研经费管理经验,对我省科研经费管理工作具有一定的借鉴意义。

[1]National Science Foundation.About the National Science Foundation[EB/OL].(2015-03-19)[2015-12-05].http://www.nsf.gov/about/.

[2]赵俊杰.美国联邦政府科研项目经费管理概况[J].全球科技经济瞭望,2011,26(6):22-35.

[3]龚旭.美国国家科学基金会的同行评议[J].中国基础科学,2004,6(5):33-37.

[4]戴国庆.美国联邦政府科研经费监督管理及其启示[J].科研管理,2006,27(1):17-22.

[5]叶继元.美国社会科学研究经费的管理及其启示[J].甘肃社会科学,2011,(4):46-48.

[6]广东省科技厅.广东省自主创新促进条例[EB/OL](2012-03-08)[2015-12-05].http://www.most.gov.cn/dfkj/gd/zxdt/201203/ t20120307_93052.htm

[7]王光远.建立政府机关内部审计制度,强化政府施政效率和效果[J].中国内部审计,2006(4):16-17.

[8]沈煜,佟仁城.美国国家科学基金会审计监督制度对我国的启示[J].科研管理,2009,30(4):138-143.

陈柏兴(1982-),男,高级工程师,硕士,研究方向为科技政策、科技情报研究;许华锋(1982-),男,助理研究员,学士,研究方向为知识产权管理与技术分析、科技查新咨询服务、科技数据检索;余文斌(1970-),男,助理研究员,研究方向为科技管理与科技政策、科技咨询服务。

4结语

广东省科技计划项目“美国科学基金会管理模式对我省科技项目管理的启示”(2013B070104004)

美国是世界科技强国,NSF是美国科研事业的成功典范,是目前世界最具代表性和影响力的国家