CRM在国内商业银行的应用现状研究*

2016-10-27吕凯

吕 凯

(安徽机电职业技术学院 经贸管理系,安徽 芜湖 241000)

CRM在国内商业银行的应用现状研究*

吕凯

(安徽机电职业技术学院 经贸管理系,安徽 芜湖 241000)

随着现代营销理论和IT技术的进步,客户对银行服务的要求越来越高,引入和构建CRM已成为当前商业银行战略管理中的重要任务。由于文化、科技、经营理念等与国外存在差异,造成国内商业银行在应用CRM时,从实施领导机构、过程到效果都存在一些不足。

商业银行;客户关系;应用;现状

一 CRM的基本内容

(一) CRM的内涵

CRM理论的发源以欧美的市场营销理论为基础,而其正式起源地和发展成形地方是美国。随着IT业的进步为市场营销理论的推广和实施提供了更大的空间。从20世纪90年代至今,欧美营销观念渐渐从“以市场为导向”转变为“以客户为导向”。与此同时,出现了一系列营销战略:关系营销、客户满意、客户挽留、客户价值、客户终生价值、“一对一”营销、个性化营销等。这些都是“以客户为导向”的核心内涵的充分体现。由此可知,客户关系管理(Customer Relationship Management,CRM) 是企业为提高核心竞争力,实现在竞争中取胜,迅速增长的目标,建立以客户为导向的战略,并在此基础上进行包括判别、选择、争取、开发和维护客户的所有必要的业务流程;是将客户关系视为企业的重点,通过系统的研究,通过重组企业组织结构和业务流程,来增强客户的满意度和忠诚度,以提升企业经济效益和效率的工作实践(见图1)。[1]

图1 CRM内涵演示图

由内涵可知,CRM的核心是客户价值管理,通过“个性化”的营销原则,来满足不同层次客户的差异化需求,提高客户忠诚度,并将客户视为企业的关系资产努力加以维系,从而全面提升企业盈利能力。

(二)国内商业银行实施CRM的动因

1.培植客户忠诚度。挖掘新客户的支出要远远高于维系老客户。若企业能够向客户提供超乎其期望的服务并给其带来更多的利益,那么无疑这些客户将转变为长期客户,因而,这将会给企业带来更多的商机。

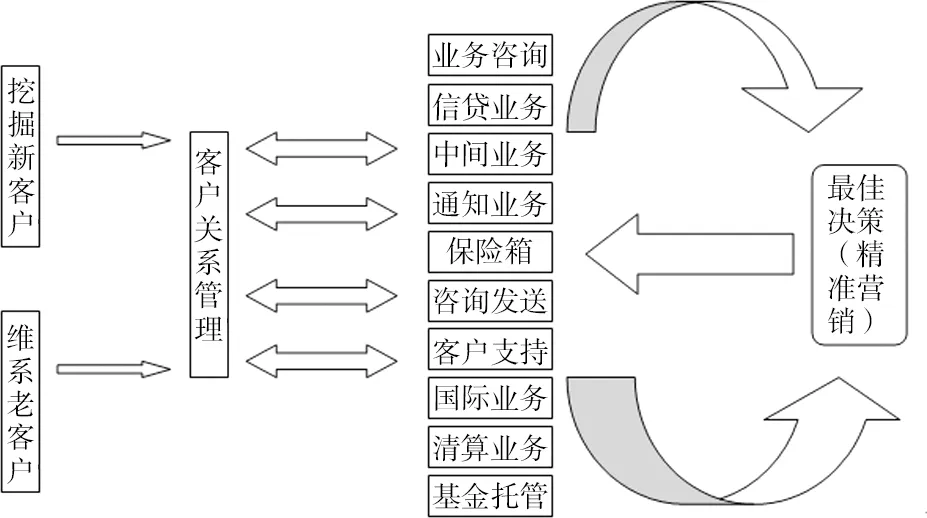

企业如能将掌握的客户资料向组织内的每个成员提供,便能形成一个以客户为导向的企业。 企业将这些信息进行集成就会形成一个清晰、全面的客户全貌与产品信息,使企业为客户服务的人员能够根据客户全面信息作出最佳决策(见图2)。

图2 客户服务循环体系图

2.建立商业进入壁垒。促销、打折、有奖销售等传统手段极易被竞争对手模仿,因此不能有效地构建起进入壁垒。但是随着CRM的广泛应用,客户的信息都掌握在本企业手中,使竞争对手难以模仿,竞争对手想挖走客户则要付出更多的优惠条件、更长的时间和更高的成本。

3.提升营销活动效率。在传统营销模式下,营销人员很容易忽略自己通过努力争取到的现有客户,转而去挖掘新客户。 由于企业营销人员的不断变动,导致客户也随之变动,一个企业的老客户可能会被企业其他营销人员当作新客户来挖掘,从而影响企业营销活动的效率。

此外,在营销活动中,许多营销人员把客户信息视为私人资源,这是不利于企业完善客户服务,维护客户关系的。而CRM关注对整个企业数据进行集成管理,使得客户信息得以共享,从而提升企业开展营销活动的效率。

4.降低营销成本。不重视客户维系的业务活动会使营销效率降低,从而增加营销成本。而CRM通过客户挖掘、客户维系以及追求高价值终身客户等措施促进了企业销售业绩增长。与此同时,CRM的应用为企业节约了挖掘新客户的费用,降低了营销成本及内部沟通、客户沟通费用。

5.促进银行组织结构变革。IT技术的迅猛发展提升了企业的信息化程度,也导致了企业内部结构的重组,使组织结构日益扁平化。从业务流程重建到CRM,企业流程和组织管理历经了一次革新,革新的目的是为了加强企业管理的信息化程度,以提升企业运作效率,扩大其竞争优势,带动企业发展(见图3)。

图3 高效银行组织框架图

6.创造双赢的效果。CRM之所以受到众多企业的重视,是由于良好的客户关系对企业和客户来说,是一种互惠互利的策略。对客户而言,CRM的应用能为其提供更优质的产品、服务以及更多的选择。对企业而言,CRM可以帮助其随时掌握客户的需求变化情况及客户的构成,并以此来指导企业的营销活动。

二 国内商业银行CRM应用目前存在的问题

(一)从实施领导机构的角度看

1.组织结构职能交错。大多数商业银行都采用直线职能式组织结构,即以产品部门作为直线部门,以职能部门作为参谋部门为决策提供支持。这种结构造成每个产品部门必须各自为战,独立面对市场,使企业的业务被条条分割,导致企业不能充分利用其内部资源,影响了CRM的实施效果。[2]

2.管理层级过多。多数国内商业银行管理层级过多,而且每一层都拥有一定的决策权力,这就使商业银行部分经营管理职能重叠,使信息传播的环节增多,造成信息在传播过程中失真或丢失,导致企业应对市场的决策和反应能力变弱。

3.职权关系模糊。主要体现在多头指挥方面,每个产品部门对下级都有权进行指导,使客户很难了解企业的合作诚意和经营意向,不利于银行与客户建立互信。

(二)从实施过程的角度看

当前国内商业银行业的经营理念逐步由“以产品和服务为导向”,向“以客户为导向”转变,为了挖掘和维系客户资源,各商业银行引入并实施了CRM。但在实施过程中还有一些不足,集中体现在对深层次的客户关系管理观念的认识方面:

1.CRM建设没有受到应有的重视,没有被提高到战略高度。只有人们改变传统的观念,CRM系统才会发挥作用,而这种改变不仅涉及企业的普通员工,而且需要管理层的配合,只有管理层将其提高到战略高度,并从组织、技术、思想和文化等方面对系统提供支持才能真正的实现“以客户为导向”的运营目标。[3]

2.将CRM简单的看作是一种CRM的软件应用。在这种观念的驱使下,许多国内商业银行不惜重金购置了复杂繁琐的CRM软件系统,而这种做法从形式上给员工增加了负担,降低了其服务效率,导致商业银行很难实现经营目标。

3.要认清商业银行实施CRM并取得明显收效,不是在短期内可以实现的事情。商业银行在实施CRM的过程中需要投入大量的人、财、物等资源,并且在短期内收效甚微。此外,国内企业实施客户关系管理并取得成功的案例较少,导致许多银行在投入大量资源时,心存疑虑。

(三)从实施效果的角度看

目前,在我国中、农、工、建、交五大商业银行,均引入并实施了CRM,其客户拥有率和满意率都有了显著提升,但也存在一些共性的问题:

1.挖掘客户资源所需信息不完整。目前国内商业银行的各项信息资源有待整合,CRM各系统的可扩展性不强并且在内部各项业务的信息流通不畅,不仅不能满足“以客户为导向”的经营策略,而且不能为客户关系管理提供充足的数据以挖掘客户资源。

2.维系客户资源能力角度看。

(1)与外资银行争夺客户资源。根据WTO的有关协议,外资银行于2005年以后,在中国境内各地区获得从事零售以及其它业务的权利。随着外资银行在中国境内业务范围的扩大,中国银行业的客户资源面临前所未有的竞争。

(2)原有国内银行业的优势逐渐丧失。国内银行的优势在于营业网点数量多,已具有一定规模。但是随着银行业务电子化及网上银行的迅速发展使得营业网点的优势逐渐丧失。外资银行的优势在于创新的金融业务、经验丰富的国际业务、雄厚的资金实力、多年的CRM经验。国内银行只有树立 “以客户为导向”的服务理念,以获得丰富的客户资源才能缩小与外资银行的优势差距。[4]

(3)维系现有客户关系的重要性日益突现。在激烈的竞争中,挖掘一个新客户的支出是维持一个老客户的5倍。在这种情况下,国内银行应重视与现有客户的关系,通过现有客户开拓新的业务机会。国内银行可以借助CRM,来加强客户的忠诚度,以达到避免客户资源流失的目的。

三 解决国内商业银行CRM应用存在问题的建议

(一)建立与客户关系管理相适应的银行组织结构

通过借鉴国外商业银行的经验,结合自身的情况,我国商业银行的组织架构设计方向应为”纵向扁平,横向深化”。对县级支行和城区支行进行业务分析、区位分析,在对所属市场进行客户细分的基础上进行定位研究,可以适当取消其对下属网点的管理权,改造为经营功能型的单点式支行。因此,商业银行通过重新构建组织结构,可以克服CRM实施领导机构方面存在的问题。[5]

(二)转变经营观念,加强学习

企业高层要将客户关系管理提升至战略高度,各级管理者要提高对客户关系管理的认识水平,建立客户关系管理的新经营理念首先要从各级管理者开始。全面普及客户关系管理的经营理念,将客户关系管理的观念渗透到银行经营管理的全过程,渗透到银行各个部门、每一个员工,为全面实施客户关系管理打好思想基础。所以,商业银行管理者通过转变经营观念,提升对CRM的认识水平,可以克服CRM实施过程方面存在的问题。

(三)构建与商业银行自身CRM功能相适应的信息技术平台

在商业银行日常的业务处理中,客户信息比较分散,没有得到有机的整合,在利用上受到很大的限制,客户信息不能共享,造成客户信息资源浪费,有价值的信息被埋没,银行实施客户关系管理就失去了最基本的信息基础。因此商业银行可以根据自身的情况采取不同的策略,依靠自身技术力量建立自己的数据仓库和以此为基础的CRM系统,以此来解决在客户资源挖掘方面存在的问题(见图4)。

图4 CRM信息技术平台

(四)通过个性化服务战略,巩固和挖掘优质客户资源

国内商业银行应根据客户的现实需求和潜在需求,从了解客户需要什么转向为什么需要,从中发现市场机会。在市场细分的基础上,根据存款规模、业务频率、信誉等指标将客户群划分等级并制定客户分层策略。然后,对现有的产品或服务方式进行重新整合,集中优势资源为特定的客户群提供优质的差异化服务,并以此来创造需求和克服客户资源维系能力方面存在的不足。

总之,客户是商业银行利润的来源,谁能在竞争中为客户创造全新服务和全新价值,并建立和维系良好的客户关系,谁就能博取客户的忠诚,进而获得丰富的客户资源,谁就占有了可观的市场份额并在竞争中获得竞争对手难以模仿的优势。因此,商业银行要创造交易、获得客户信任就必须与公众建立和发展良好的关系,而这种良好的关系往往基于CRM的有效实施。

[1]罗杰·卡特怀特.掌握顾客关系[M].桂林:广西师范大学出版社,2001:4-24.

[2]程社欣,程春明.如何在我国商业银行中有效实施CRM的研究[J].内蒙古石油化工,2006(6):54-56.

[3]江雪.我国商业银行客户关系管理问题探讨[J].致富时代,2010(6):54.

[4]胡亚会,等.国有商业银行客户关系管理解析[J].会计之友,2009(35):48-49.

[5]姜莉莉.商业银行客户关系管理分析[J].财经界(学术),2010(21):23.

Research on the Present Situation of CRM Application in Domestic Commercial Banks

LYU Kai

(Department of Trade and Management,Anhui Technical College of Mechanical and Electrical Engineering,Wuhu 241000,China)

Along with the modern marketing theory and the progress of IT technology,customer demand for banking services is becoming higher and higher.To introduce and build the CRM has become an important task in the current strategic management of commercial banks.Due to such differences as culture,science and technology,and management concepts,the application of CRM in domestic commercial banks reveals some limitations in its implementation,leading institutions,process and effect.

commercial banks; customer relationship; application; present situation

2015-12-02

吕凯(1982-),男,安徽明光人,硕士,讲师,研究方向:市场营销学、管理学。

F832.2

A

1671-1181(2016)03-0041-04