社会融资规模对我国价格指数的影响

2016-10-24景芳芳

景芳芳

中图分类号:F832.5 文献标识码:A

内容摘要:本文通过考察和研究社会融资规模影响我国通货膨胀相关指数的两条途径及其主要特征,利用VAR模型实证研究社会融资规模对我国生产者价格指数和消费者价格指数影响的相关性、滞后性以及冲击效果。结果表明:社会融资规模对生产和消费领域均有影响,且影响速度快、强度小、持续时间长。结论有助于进一步明确我国社会融资规模在调控通胀、稳定物价中的巨大作用,促进我国经济健康发展。

关键词:社会融资规模 价格指数 VAR模型

引言

2002年至今,我国社会融资规模的年均增长率为25.6%,与国内生产总值之比由2002年的16.71%上升至2013年的30.34%,快速增长的社会融资规模引起社会各界的广泛关注,就社会融资规模是否能作为货币政策的中间目标,在学术界引起较大争议。大多数学者主要研究社会融资规模是否能作为宏观调控的中间目标,却鲜少研究社会融资规模对价格指数的影响关系。本文创新之处在于从消费和生产两个角度研究社会融资规模对价格指数的影响关系。

理论分析

社会融资规模包括金融机构对实体经济的资金支持、实体经济利用合法途径获得的直接融资或信用支持及其它融资。图1和图2分别为2012年以来我国社会融资规模和价格指数的趋势图,社会融资规模和价格指数的波动程度类似,均以季度为小周期呈平稳波浪式滚动。根据趋势图可知,社会融资规模的波动与价格指数的波动之间存在一定的关联性,即社会融资规模波动之后,消费者价格指数和生产者价格指数将出现波动,波动频率存在一致性。

此外,根据经济学理论,社会融资规模主要通过以下途径影响我国价格指数:一方面,社会融资规模通过影响实体经济运行,从而影响我国物价平衡。社会融资总量不断增加,有利于实体经济获得更多的融资支持,有利于企业发展,而企业发展有利于企业提供更多的社会商品,从而影响物价。另一方面,社会融资规模通过影响我国货币供应量来影响价格指数。不管是间接融资还是直接融资,社会融资规模都对我国货币供应量有直接影响,融资规模为货币供应量的变动提供作用场所,信贷市场规模的扩张在一定程度上刺激货币供应量的增长,从而增加货币流通速度,而货币流通速度增大会促进物价上涨,货币流通速度下降则会促进物价下降。

通过趋势图及相关传导机制分析可知,社会融资规模与价格指数之间存在关联性,本文将采取实证分析以准确衡量社会融资规模对价格指数的影响。

社会融资规模与价格指数关联程度的实证研究

(一)数据来源与研究方法

结合央行2012年起发布的新的调控指标社会融资规模这一背景,本文选取2012年2月至2015年5月的月度社会融资规模(SFS)、月度消费者价格指数(CPI)和月度生产者价格指数(PPI)为样本数据,对数据进行对数化处理后分别记为lnsfs、lnppi和lncpi,以上数据均来自wind数据库。

为理清社会融资规模对价格指数的影响,利用向量自回归(VAR)方法分别描述社会融资规模与消费者价格指数和生产者价格指数间的关系及随机扰动对变量的动态关系。建立p阶VAR模型,表示为:yt=A1yt-1+…+Apyt-p+εt。其中,yt是m维内生变量,εt是随机扰动项。

(二)变量平稳性检验

为避免伪回归,利用ADF对单位根进行检验,滞后阶数以AIC信息准则为准,检验结果如表1所示。由表1可知:lnsfs、lnppi和lncpi在95%的显著性水平下均是平稳序列。因协整检验针对不平稳的单整变量,因此本文无须进行协整检验。

(三)Granger因果检验

构建VAR模型之前,对lnsfs、lnppi和lncpi进行格兰杰因果关系检验,由于格兰杰因果关系检验对滞后的阶数非常敏感,根据AIC和BIC信息准则,选取滞后阶数为4,格兰杰因果关系检验结果如表2所示。

从表2可以得知:一方面,在5%的显著性水平下,lnsfs是lnppi的格兰杰原因,这意味着社会融资规模的变化会引起生产者价格指数的变化;另一方面,在5%的显著性水平下,lnsfs是lncpi的格兰杰原因,这意味着社会融资规模的变化会引起消费者价格指数的变化。而lnppi和lncpi均不是lnsfs的格兰杰原因,即不管是生产还是消费,价格指数的变化不会引起社会融资规模的变化。

(四)VAR模型估计

利用lnsfs、lncpi和lnppi三序列构建三变量VAR模型。构建VAR模型的第一步就是确定模型的最优滞后阶数,依据AIC准则确定滞后阶数为2。估计出VAR模型如下:

根据估计结果可以得出ppi和cpi均受到社会融资规模的显著影响,且随着社会融资规模的变化而同向变化,说明不管是生产还是消费角度,社会融资规模均会引起指数的同向变化。同时基于VAR模型给出了AR单位根检验,如图3所示。图3表示两个VAR模型的所有单位根的模的倒数都小于1,即在单位圆之内,因此所有VAR都是稳定的。

(五)脉冲响应分析

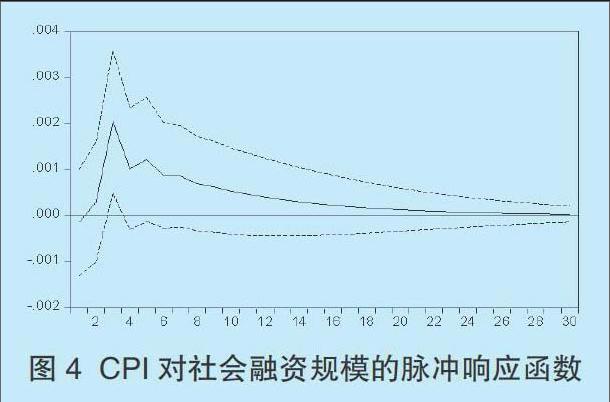

只有VAR模型满足稳定性条件,且变量具有格兰杰因果关系,才可进行脉冲响应分析。脉冲响应函数描述随机误差项上作用一个标准差大小的冲击后对内生变量的当期及未来值所产生的动态影响。脉冲响应结果如图4和图5所示,横轴表示冲击作用的滞后阶数,本文设定30期表示30个月;纵轴表示相应变量在冲击作用下的变化量。

图4为社会融资规模冲击引起的消费者价格指数的响应函数,当受到社会融资规模一个当期冲击后,消费者价格指数趋于正向反应并且在滞后3期时达到最大值,然后有减弱趋势,在滞后5期反弹之后一直趋于减弱,直到持续27个月减弱为0,整个过程的强度都比较小。说明从消费角度而言,短期内消费者价格指数随着社会融资规模的上升而迅速上升,长期内社会融资规模对消费者价格指数的影响强度小、持续时间长。

图5为社会融资规模冲击引起的生产者价格指数的响应函数,当受到社会融资规模一个当期冲击后,生产者价格指数迅速趋于正向反应并且在滞后4个月时达到最大值,然后有减弱趋势,在滞后10个月左右时趋于0并且有较弱的负向冲击,在滞后19个月时又转换为正向冲击,此后冲击效应逐渐减弱,直到持续27个月减弱为0,整个过程的强度都比较小。说明从生产角度而言,与消费者价格指数一样,社会融资规模对生产者价格指数的影响速度快、强度小、持续时间长。从长期来看,社会融资规模的增加会促进生产者价格指数的增加。

结论与政策建议

本文分别从生产和消费角度探讨社会融资规模变动对价格指数的影响,利用VAR模型实证研究社会融资规模对生产者价格指数和消费者价格指数影响的相关性、滞后性以及冲击效果。结果表明:社会融资规模对生产和消费领域均有影响,且影响速度快、强度小、持续时间长。这一结论有助于我国进一步明确社会融资规模在调控通胀、稳定物价中的巨大作用,因此提出以下政策建议:

规范社会融资统一口径。社会融资规模的统计口径是灵活可变的,可随经济发展进行变化调整。目前,尚有其它重要的指标如国债、民间融资以及私募股权投资等均是实体部门运行过程中的重要资金获取渠道,均应尝试纳入社会融资规模体系。为此,央行应协调好与监管部门之间的关系,强化沟通,避免出现政策博弈。

促进融资规模合理增长保持物价稳定。据实证结果可知,社会融资规模会对我国生产者价格指数和消费者价格指数产生影响且持续时间较长。一方面要保持社会融资规模在总量节奏上的平衡增长,以防出现大幅波动;另一方面也要保持社会融资规模的结构均衡,辅助货币政策工具进行金融宏观调控。既满足经济平稳健康发展的合理资金需要,又可保持有利于价格总水平基本稳定的适宜货币条件,以促进物价平衡稳定。

加强社会融资风险管理。严格检测和控制融资规模过度增长,禁止融资暗箱操作,若缺少对融资投向和使用的监管,融资极其容易被投向与国家产业政策和经济结构相背离的领域,以至于脱离经济实体。因此,央行要以调整社会融资规模为目标,定期检测与调控资金的走向、结构,加大对其窗口指导的力度,必要时出台相关监管办法,制定相应的监管指标,将其纳入到日常监管的范围之内。

参考文献:

1.张嘉为,赵琳,郑桂环.基于DSGE 模型的社会融资规模与货币政策传导研究[J].金融论坛,2012(1)

2.盛松成.社会融资规模是符合金融宏观调控市场化方向的中间目标[R].金融时报,2011

3.刘伯酉.“社会融资总量”的内涵及其在货币政策中的作用[J].天津社会科学,2013(3)

4.潘敏,谬海斌.银行信贷、经济增长与通货膨胀压力[J].经济评论,2010( 2)

5.陆挺,胡俊英.不必特殊关注社会融资总量[J].证券市场周刊,2011(20)

6.Ben S. Bemanke,Alan S. Blinder. The Federal Funds Rate and the Channels of Monetary Transmission[J]. The American Economic Review,1992(4)