次债危机前后中外股市相关性实证分析

2016-10-21邢荧沈虹曹芳

邢荧 沈虹 曹芳

摘 要:为了研究中国内地股市与各主要股票市场(香港、日本、美国)之间的相关性,运用格兰杰因果关系检验对上证综指、恒生指数、日经225、道琼斯工业指数的关系进行实证分析。结果表明,中国内地股市与日本股市相关性不强,而与美国股市、香港股市的相关性越来越强。

关键词:股市;相关性;格兰杰因果关系检验

中图分类号: F832.5 文献标识码: A 文章编号: 1673-1069(2016)21-38-2

0 引言

随着经济全球化的到来,各国资本在全球范围内流动,促进经济发展的同时也给资本市场带来了风险,股市作为资本市场的重要组成部分,必然受到世界经济的影响。轻微的股市波动是合理的,但是剧烈的波动不仅影响投资者的判断,甚至会影响到实体经济,进而引发经济危机。中国股市已经逐步开放,受到国外股市的影响已经成为必然的趋势,因此研究中国股市与各主要股票市场的相关性,剖析各股票市场的相互影响力,可以有效规避国际市场波动带来的投资风险,进而促进中国股市的穩健发展和进一步完善。

1 研究设计

1.1 样本选取

分别选取上证综指、恒生指数、日经225、道琼斯工业指数的日收盘价作为中国内地、中国香港、日本、美国的指标数据。本文分析的数据范围为2000年1月4日至2015年3月10日,但是由于各股票市场交易日期不完全一致,所以同时去掉没有交易的日期,共得到3109个样本数据,相关性的所有分析计算都由EViews8.0软件完成。数据来源于Wind数据库。

1.2 数据处理

本文所采用的原始数据都是每日收盘价,在此基础上,需要计算各股票指数的日收益率Rt。股票收益率指标Rt定义为:Rt=。其中Pt表示t期的收盘价,Pt-1表示滞后一期的收盘价。由此得到这四种指数的收益率序列,分别记为Rch、Rhk、Rja和Ram。

2 实证分析与结果

2.1 单位根检验结果

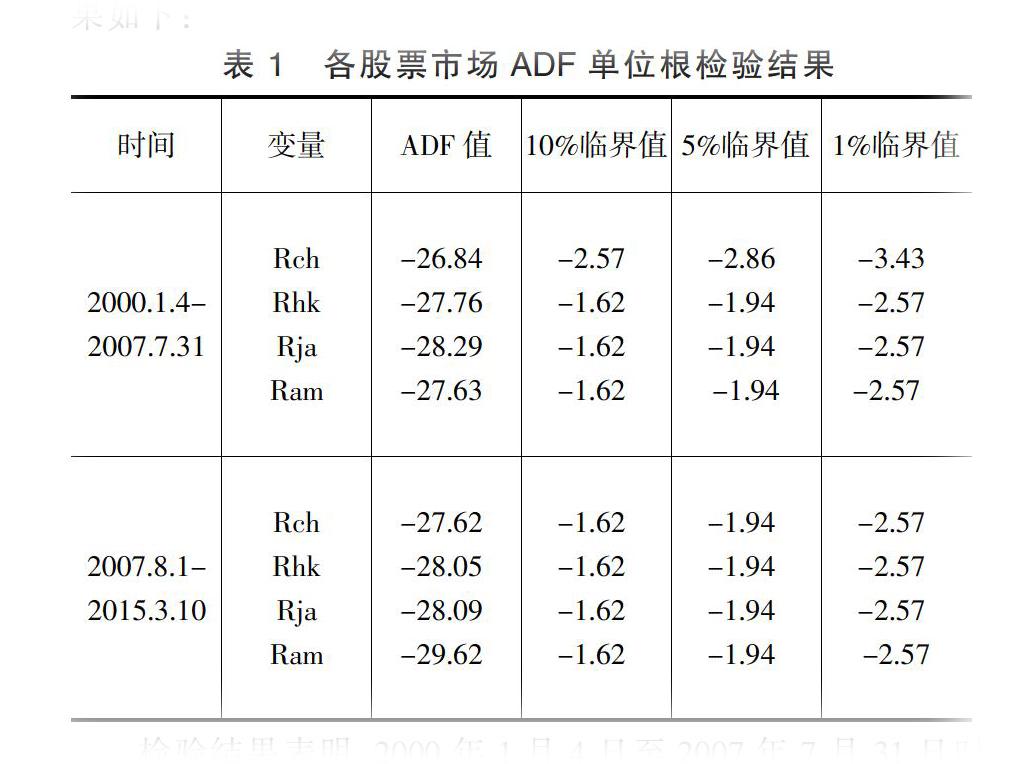

对时间序列进行分析时,首先要对时间序列的平稳性进行研究,若时间序列数据是不平稳的,那么研究就会失去意义,现运用EViews8.0软件对收益率序列进行ADF检验,结果如下:

检验结果表明,2000年1月4日至2007年7月31日时间段上,四个日收益率序列在1%,5%,10%显著性水平上,ADF值小于临界值,说明时间序列是平稳序列;2007年8月1日至2015年3月10日时间段上,四个日收益率序列在1%,5%,10%显著性水平上,ADF值小于临界值,也说明时间序列是平稳序列,因此可以进行后续的检验和分析。这也说明了收益率序列具有平稳性的统计特征,在后面的格兰杰因果关系检验时不再需要误差修正模型判定因果关系,大大方便了研究。

2.2 格兰杰因果关系检验结果

格兰杰因果关系检验可以测度不同期间四大股指收益率间的引导关系,根据AIC和SC准则确定2000年1月4日至2007年7月31日时间段上各序列的滞后期为1,确定2007年8月1日至2015年3年10日时间段上各序列的滞后期为2,检验结果如下:

根据表2,我们可以依次判断各变量之间是否存在格兰杰因果关系,比如2000年1月4日至2007年7月31日时间段上,第一行原假设是“Rhk不是Rch的Granger原因”,它的接受概率是25.17%,说明在5%的显著性水平上接受原假设,则恒生指数不是上证综指的格兰杰原因。依此类推,我们可以得到:次债危机前,在5%的显著性水平上具有因果关系的是:道琼斯工业指数是恒生指数的格兰杰原因、道琼斯工业指数是日经225的格兰杰原因。次债危机后,在10%的显著性水平上,上证综指和恒生指数互为格兰杰因果关系。在5%的显著性水平上,道琼斯工业指数仍然是恒生指数和日经225的格兰杰原因,但是道琼斯工业指数与上证综指之间的格兰杰原因从无到有,这是因为次债危机爆发以后,美国股市的动荡“传染”到了大陆与香港股市,对中国的股市造成了巨大的影响。

3 结论

本文利用对上证综指、恒生指数、日经225、道琼斯工业指数的日收益率进行单位根检验、格兰杰因果关系检验,找到了中国股市与各主要股票市场的相关性,主要得出以下实证结论:

①在次债危机前后的两个时间段上,分别对上证综指、恒生指数、日经225、道琼斯工业指数的日收益率进行ADF检验,结果显示四组序列在5%显著性水平上都是平稳的,这也说明了收益率序列具有平稳性的统计特征。

②格兰杰因果关系检验结果表明,次债危机前,中国大陆股市与香港股市、美国股市、日本股市都不存在格兰杰因果关系;次债危机后,在10%显著性水平上,中国大陆股市和香港股市存在双向格兰杰因果关系,在5%的显著性水平上,美国股市是中国大陆股市和香港股市的单向格兰杰原因。

参 考 文 献

[1] 刘镜秀,门明,谢博婕.中外股市的动态相关性及其影响因素分析[J].经济与管理研究,2012(12):91-101.

[2] 吴昊,王智.大陆、香港和台湾股票市场联动性的动态分析[J].经济研究导刊,2014(31):116-128.

[3] 李春飞.基于ARCH族模型的中国与欧美股市的相关性分析[D].哈尔滨工业大学,2013.

[4] 刘巍,陈昭.计量经济学软件EViews6.0建模方法与操作技巧[M].北京:机械工业出版社,2011.