以创新思维解决集团公司资金管理实操问题

2016-10-21都经国

【摘 要】优化资金管理是提高竞争力的有效途径,我对大型集团公司资金预算过程中出现的问题大胆创新,有效解决了资金预算管理实操问题,提出了更优化方案,促进了管理水平提高。

【关键词】集团公司;资金预算;实操问题

一、集团公司预算管理遇到的问题

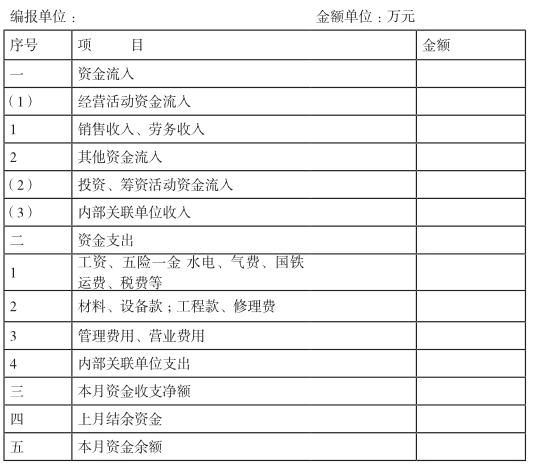

随着大型集团公司管理层级增加与母子公司、子孙公司体制建立,大型集团资金预算管理日趋复杂。对于核心企业与一般关联企业资金往来及外部收支,现汇或银行承兑汇票收支等信息都需要充分、清晰反映,才能满足领导层科学决策需要。A集团公司设计了统一使用的资金预算报表格式:

存在的弊端

1、不能科学反映内外部资金收支

此表不能清晰反映内外部资金收支情况,内部收支过于笼统,不能反映核心内部和集团成员单位的收支情况。

2、没有反映企业资金形态及分布

集团公司为了整体利益最大化,要求所有成员单位按一定比例统一对外支付银行承兑汇票。有些分公司不收承兑汇票,但按要求需对外支付承兑汇票,这样不能在表内反映。

3、不能反映真实的可动用资金量

有单位从报表上看有资金存量,但需要支付时,反映的资金存量又不能动用,影响领导科学决策。

二、创新思维解决资金预算管理实践中的问题

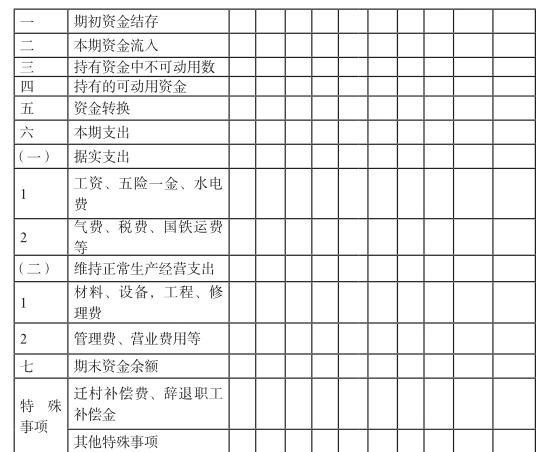

1.针对以上问题,我大胆创新,设计出避免这些弊端的资金预算表样:

2.所做的創新:

(1)创造性引入“资金转换”。

(2)将资金形态和资金预算集中、全面、完整反映。

(3)全口径反映内、外部收支信息。

(4)增设了“是否有误判断”一列

3.创新后凸显了以下优势:

(1)创造性引入“资金转换”,解决了逻辑不通和没承兑汇票须支承兑、没外部资金须对集团外部支款实际问题。

这一创新不仅避免了表中外部资金可能期末余额是负数不和逻辑的情形。同时解决了没承兑汇票企业须支承兑以及没外部资金单位须进行外部支付的实际问题。

(2)将资金形态和资金预算项目集中、全面、完整反映,避免了资金预算不反映资金形态的缺陷,一张表集中、全面反映了一个企业的资金信息。

(3)全口径反映内、外部收支信息,避免了原资金预算表反映内部收支不能详细到具体项目、类别的弊端。

(4)把“企业集团内部收支”细分为“核心内部”和“集团成员单位之间”,对内部资金调配和编制合并财务报表做内部抵销十分有用。

(5)清清楚楚反映填表单位资金的形态分布,尤其是有多少可动用资金,为领导决策提供真实数据。

(6)“是否有误判断”可随时检验正误,提高准确性。

(7)资金支出按重要程度排列,优先保证生产经营必保支出,具有明显的现实意义,尤其是资金紧张的企业,更便于领导掌握真实资金情况,合理安排必须的资金支出。

(8)特殊事项是对生产经营中的重大、特殊事项进行专门披露、说明,有利于重大事项解决。

作者简介:

都经国,河南能源化工集团焦煤公司财务部。