增值税税率简并对产业发展的影响

——以北京市为例

2016-10-21史明霞王宁

史明霞 王宁

(北京工商大学,北京 100048)

增值税税率简并对产业发展的影响

——以北京市为例

史明霞王宁

(北京工商大学,北京100048)

内容提要:在营改增已全面实施的基础上,笔者通过设计四种增值税税率简并的改革方案,运用投入产出表法模拟测算不同的增值税税率简并方案对北京市各行业税负和产业结构的影响。通过对比不同方案带来的宏观经济效应,基于财政收入稳定、产业分工细化以及产业结构优化升级的目标,本文认为采用“1档基本税率+2档优惠税率(非零优惠税率和零税率)”的模式,在保持基本税率为17%的情况下,将非零优惠税率设定为6%,再加上一档零税率是最优方案。

营改增税率简并行业税负产业结构

“营改增”是近年来我国财税体制改革的重要举措之一,它的全面实施为我国建立现代型增值税制度奠定了坚实的基础,但不断完善增值税制度的步伐并未停止,一些新矛盾和新问题已露端倪。其中,增值税税率档次过多已经成为后营改增时代不得不面对的首要问题。17%、13%、11%、6%、再加上针对出口退税商品的零税率构成了目前我国增值税税率档次。税率档次过多不仅会扭曲增值税税收中性、改变商品价格、影响资源配置,还加大了税收征管难度,给利益寻租者提供可乘之机。因此,在营改增全面实施后,研究简并增值税税率对地方各行业税负变化和产业结构调整的影响具有重要的现实意义。

一、文献综述

增值税税率简并作为后营改增时代尚需完善的改革之一,国内学者已经从实行单一税率或多档次税率两个方面进行研究。从单一税率角度来看,学者们以避免不同行业税负变动过大为判定标准得出最优税率简并方案,例如姜明耀(2011)设计四种单一税率改革方案,运用投入产出表法模拟测算了增值税“扩围”改革对工业和服务业各行业理论税负的影响后得出,增值税全面“扩围”采用10%的单一税率给不同行业带来的税负变动最小。谭郁森和朱为群(2013)通过对148个国家增值税税率选择的统计分析并结合单一税率的优点,认为我国增值税全面“扩围”时增值税单一税率定在12%比较合适,同时,基于2007年中国投入产出表的数据,证实这一推断。从多档次税率来看,部分研究从理论上说明增值税税率简并的必要性以及应当实施的税率模式。例如,夏杰长和管永昊(2013)认为17%的基本税率可暂不变动,新增试点行业和原13%的应税项目的税率可合并下调为10%,形成“1档基本税率+2档优惠税率”的增值税税率模式。梁季(2014)在阐述税率档次过多的弊端的基础上,主张采用小步快跑、非同步调整的方式实现增值税全面“扩围”的平稳过渡,建议实行“1档基本税率+1档优惠税率+零税率(免税)+1档征收率”的税率模式。胡怡建和李天祥(2011)运用行业核算账户法模拟测算不同税率下服务业增值税改革对我国财政收入的影响,认为服务业基本税率定在13%,对个别行业按17%税率征税,是推进营改增全面实施的较好选择。还有学者通过实证研究得出增值税税率的取值区间,如李青和方建潮(2014)以结构性减税为政策目标,引入增值税税负平衡点的概念,在原增值税行业仍保持现行17%与13%两档税率的基础上,建议增值税“扩围”服务业的标准税率取值区间应当为9%-13%。

以上关于“增值税税率简并”的研究大都集中于增值税“扩围”阶段,且由于数据的时效性,随着营改增已经全面实施,多档次增值税税率基本形成,税率简并的间接效应还有待于深入挖掘,因此在后营改增时期,有必要对“增值税税率简并”给行业或产业带来的影响进行重新测算分析。本文在以北京市2012投入产出表为数据基础,模拟测算北京市各行业增值税税基,继而在营改增全面实施的现行多档次税率基础上,设计四种包含单一税率和两档次税率模拟方案,分析四种方案下的“增值税税率简并”对北京市各行业税负变动和产业结构调整的影响。然后,通过对比不同改革方案带来的减税效应、分工效应和产业结构优化效应,从而得出最优的增值税税率简并方案。

二、“营改增”对行业税负影响的模拟方法

自1954年,法国正式开征增值税以来,全球范围内很多国家都开征了增值税,增值税税率多表现为“1档基本税率+1或2档优惠税率(非零优惠税率和零税率)”的模式,基本税率保持在20%左右,非零优惠税率随着基本税率变化而变化,大致水平略小于基本税率的一半。另外,还有部分国家采用单一增值税税率,充分发挥增值税税收中性的特征。据此,本文设计四种增值税税率简并方案,使用投入产出表法模拟核算不同方案的增值税税基,探讨改革方案对北京市各行业税负的影响,为增值税下一步改革提供实证依据。

(一)模拟方案设计

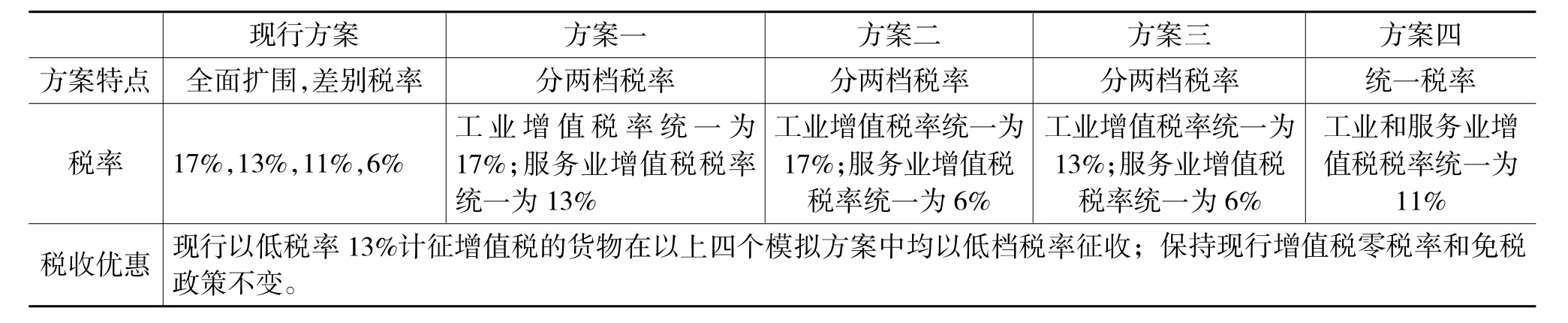

以现行差别税率、全面营改增作为基准方案,在此基础上,按照“1档基本税率+1或2档优惠税率(非零优惠税率和零税率)”的模式设计了四种模拟方案(见表1)。方案一、二、三分别模拟“1档基本税率+2档优惠税率(非零优惠税率和零税率)”的增值税税率模式对北京市各行业税负的影响;方案四模拟分析了“1档基本税率+1档零税率”的税率简并模式对北京市各行业税负的影响。

表1 增值税全面实施模拟方案

(二)模拟估算公式

本文以北京市2012年投入产出表为数据来源,根据消费型增值税税基同最终消费大体相当的数量关系,以最终消费为基础估算增值税税基。按照营改增对各行业税负影响的机制不同以及国民经济行业分类标准,将所有测算42行业部门进行合并重新分类①其中,煤炭、石油和天然气开采产品包括煤炭采选产品、石油和天然气开采产品;纺织服饰制品包括纺织品、纺织服装鞋帽皮革羽绒及其制品;金属冶炼和加工制品包括金属制品、金属冶炼和压延加工品;其他行业和投入产出表保持一致。。由于投入产出表的数据是以生产者价格为基础编制,数据中已经包含增值税,因此,应当按照各行业不同的法定税率扣除数据中的增值税部分来计算增值税税基。增值税理论税基=GDP-机械设备投资-存货增加-出口+对免税产品和服务的购买。本文使用VATit、TDit、Rit、VTAit、EIit、CICit、EXit、TEit表示增值税税基、增值税税负、税率、增加值、机械设备投资、存货增加、出口、国内省外流出、免税产品和服务总额①免税行业包括教育,卫生和社会工作,公共管理、社会保障和社会组织。,i、t分别代表行业和方案,TD表示现行营改增下各行业的增值税税负,这样得到不同方案下各行业税负变化(ΔTit)状况:

以上三个方程适用于绝大部分工业和服务业,虽然有些行业涉及到更加复杂的计税方法和抵扣方式,但因其对模拟结果的影响较小以及计算太过复杂,本文做了简化处理。方程(3)表示不同方案下各行业增值税税负相比于现行营改增的变化状况。当ΔTit>0时,表明方案t的i行业增值税税负相比于现行营改增有所上升;当ΔTit<0时,表明方案t的i行业增值税税负相比于现行营改增有所下降;当ΔTit=0时,表明行业税负保持不变。

三、模拟估算结果分析

(一)各行业增值率分析

行业增值率是影响工业和服务业税负水平变化的重要指标,本文依据公式“行业增值率=行业增加值/行业总产出”分别计算了北京市工业增值率(24个)②本文共测算了24个工业行业和11个服务业,1-35具体代表的行业见表2。和服务业增值率(11个)。对比两张折线图,可以发现:除了非金属矿和其他矿采选产品、废品废料等个别行业外,工业各行业增值率普遍低于服务业;工业各行业增值率围绕20%上下波动,起伏较小,而服务业各行业间增值率波动明显大于工业。由此得出,一方面,服务业各行业增值率高,附加值高,促进服务业的发展更有助于经济的快速增长;另一方面,由于增值税是对增值额征收的,多档次增值税税率会导致各行业税负差异大,因此,简并增值税税率成为后营改增时代的改革重点。

图1 北京市呀业和服务业各行业增值率变化状况

(二)模拟核算结果分析

1.减税效应

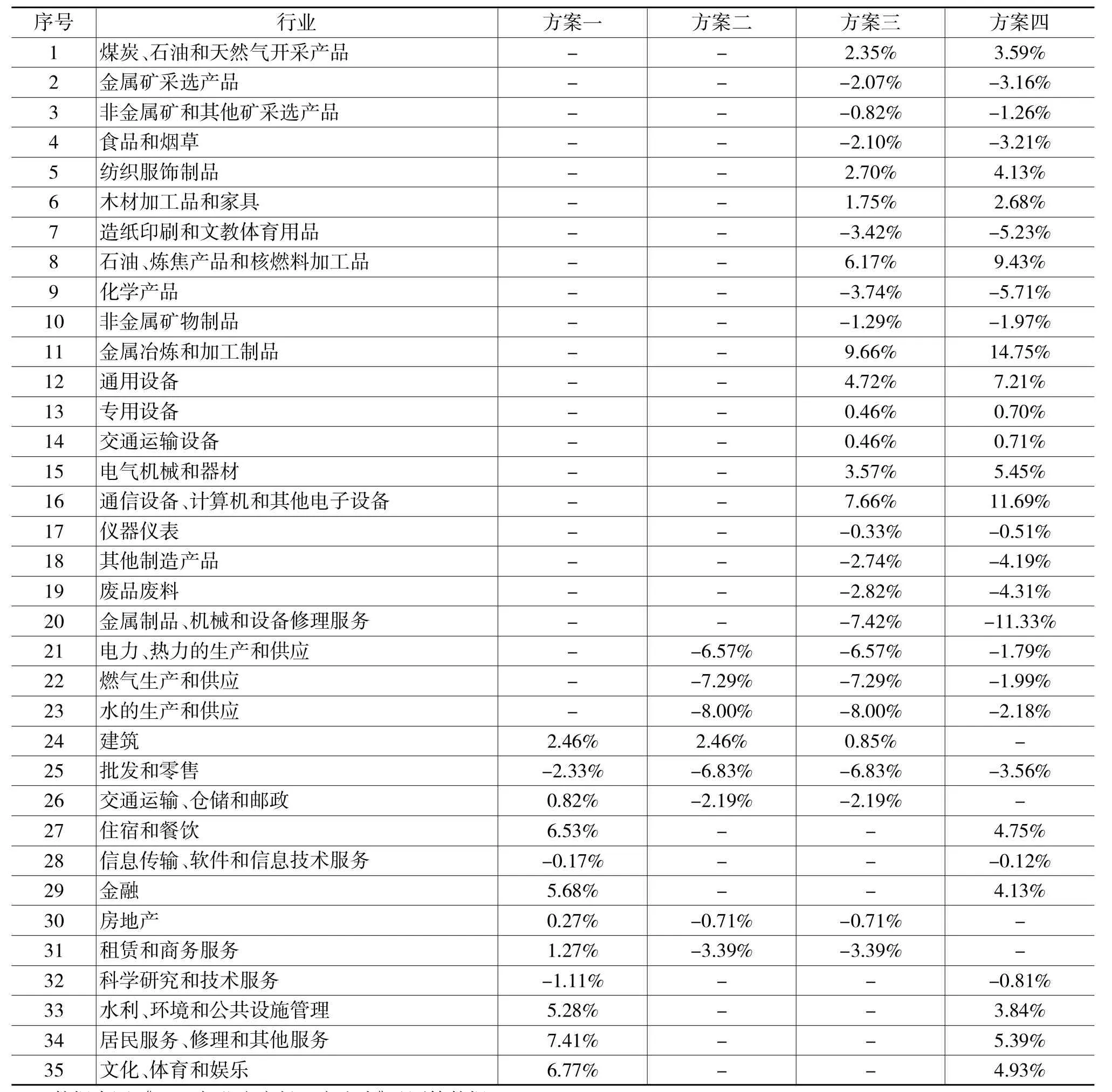

从北京市行业税负变化来看,在方案一和方案二中,除建筑业税负上升2.46%以外,绝大部分工业增值税税负保持不变;在方案三和方案四中,工业的增值税税负规律趋同有升有降,整体税负呈下降趋势。以方案四为例分析,石油、炼焦产品和核燃料加工品,金属冶炼和加工制品,通信设备、计算机和其他电子设备等行业的增值税税负上升较快;而造纸印刷和文教体育用品(-5.23%),化学产品(-5.71%),金属制品、机械和设备修理服务(-11.33%),其他制造产品(-4.19%)等行业的增值税税负下降加快。第三产业在不同模拟方案中的税负变化差异较大,方案二和方案三表现为服务业各行业普遍减税,批发和零售(-6.83%),交通运输、仓储和邮政(-2.19%),租赁和商务服务(-3.39%)等行业减税明显;在方案一和方案四中,服务业各行业有增有减,整体税负呈上升趋势。以方案一为例分析,批发和零售(-2.33%)、科学研究和技术服务(-1.11%)等行业税负下降较多,金融业(5.68%)、住宿和餐饮(6.53%),水利、环境和公共设施管理(5.28%),居民服务、修理和其他服务(7.41%),文化、体育和娱乐(6.77%)等行业税负上升较多。

从短期来看,方案一能够很好的增加北京市财政收入,但该方案导致行业税负增加,不利于产业发展和经济增长;方案二在保持工业增值税税负大致不变的基础上,对服务业具有明显的减税效应,行业税负下降将增强相关企业的投资意愿,刺激民间投资和需求,从而促进经济增长和产业结构的调整;除少数行业税负上升以外,方案三对工业和服务业进行普遍减税,财政压力很大;方案四各行业税负呈有增有减状况,其中,服务业税负上升较快,阻碍产业结构升级。

2.分工效应

简并增值税税率后,税率档次减少使企业的进项增值税抵扣更加彻底、行业税负的降低,这将激励企业借助生产性服务业来加快产品研发、优化工艺流程、完善售后服务,从而全面推动制造业向精细化和高端化发展,解决我国企业长期存在的“大而全”、“小而全”问题。

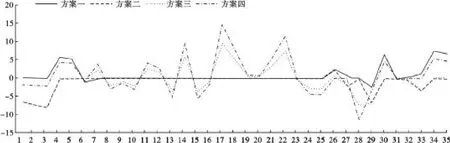

根据哈佛商学院教授迈克尔·波特提出的价值链分析,企业的生产经营活动可以分成基础活动和支持活动两大类:基础活动分为原料供应、生产加工、成品储运、市场营销和售后服务五种活动;支持活动分为采购管理、技术开发、人力资源管理和企业基础结构四种活动[8]。据此,将北京市投入产出表中的所有产业部门划分到基础设施①基础设施贯穿整个产品生产价值链中,所以本文把它作为价值链开始部分。、研发设计、产品加工、成品储运、市场营销②投入产出表各行业按所属价值链环节排序(1-35),其中基础设施(1-5)包括电力、热力的生产和供应,燃气生产和供应,水的生产和供应,金融,水利、环境和公共设施管理;研发设计(6)包括科学研究和技术服务;产品加工(7-26)包括煤炭、石油和天然气开采产品,金属矿采选产品,非金属矿和其他矿采选产品,食品和烟草,纺织服饰制品,木材加工品和家具,造纸印刷和文教体育用品,石油、炼焦产品和核燃料加工品,化学产品,非金属矿物制品,金属冶炼和加工制品,通用设备,专用设备,交通运输设备,电气机械和器材,通信设备、计算机和其他电子设备,仪器仪表,其他制造产品,废品废料,建筑;成品储运(27)包括交通运输、仓储和邮政;市场营销(28-35)包括金属制品、机械和设备修理服务,批发和零售,住宿和餐饮,信息传输、软件和信息技术服务,房地产,租赁和商务服务,居民服务、修理和其他服务,文化、体育和娱乐。等产品价值链环节中,不同方案下价值链各个环节税负状况见图3。研发设计和市场营销服务处于“微笑曲线”两端的高价值区域,属于应当大力发展的产业;而产品加工处于曲线底端,应当促进产品加工各行业向左端或右端环节迈进。关于基础设施,方案二和方案三相比于方案一和方案四的各行业税负下降较多,其中,电力、热力的生产和供应(-6.57%),燃气生产和供应(-7.29%),水的生产和供应(-8.00%),其他行业保持不变;反观方案一和方案四,金融(5.68%,4.13%),水利、环境和公共设施管理(5.28%,3.84%)等行业税负都呈上升趋势。在研发设计环节,方案一和方案四中科学研究和技术服务行业税负分别下降-1.11%和-0.81%;方案二和方案三中税负保持不变。在产品加工环节,方案一和方案二中除了建筑业税负有所上升以外,其他行业税负保持不变;方案三和方案四中各行业税负变化规律趋同,税负上升行业数量明显多于税负下降行业,对产品加工行业有较强的抑制作用,有利于产品加工各行业向“微笑曲线”左端或右端环节爬升,提高生产效率。在成品储运环节,方案二和方案三中交通运输、仓储和邮政税负下降-2.19%;方案一中交通运输、仓储和邮政税负上升0.82%;方案四保持不变。在市场营销环节,除方案三中属制品、机械和设备修理服务税负下降-7.42%以外,方案二和方案三中其他各行业税负变化规律相同,批发和零售(-6.83%),房地产(-0.71%),租赁和商务服务(-3.39%);而在方案一和方案四中,只有批发和零售,信息传输、软件和信息技术服务税负下降,其他行业税负出现不同程度的上升。

图2 不同方案下北京市工业和服务各行业税负变化比较

从北京市产业分工角度看来,方案一虽然降低了研发设计行业的税负,但该方案使得基础设施、成品储运和市场营销等环节各行业税负上升,严重阻碍产业分工细化;方案二在保持产品研发设计和加工环节各行业税负不变的同时,促使基础设施、成品储运和市场营销等环节各行业税负下降明显,对产业分工有促进效用;方案三,在基础设施、成品储运和市场营销等环节表现良好,同时该方案还使得产品加工环节部分行业税负上升,加快制造业主辅分离步伐,有助于推进生产性服务业的发展,最大程度上促进分工细化;方案四,在基础设施、成品储运和市场营销等环节各行业税负上升趋势和方案一趋同,但整体来看方案四略优于方案一。

图3 不同方案下生产价值链各环节各行业税负变化比较

图4 不同方案下北京市产业结构优化状况对比

3.产业结构优化效应

营改增对产业结构优化效应的传导机制是:以消除商品和劳务流通中的重复征税、完善增值税抵扣链条为核心,在引导产业分工与协作的基础上,推动产业结构的调整。《北京市十三五规划纲要》提出“坚决调整退出一般性产业特别是高消耗产业。促进制造业智能精细发展。加快发展生产性服务业。提高生活性服务业品质。大力发展战略性新兴产业。”据此,本文将投入产出表中所有行业划分到一般性产业、高消耗产业、生产性服务业、生活性服务业和战略新兴产业①投入产出表各行业按顺序重新编号(1-35),一般性产业(1-13)包括食品和烟草,纺织服饰制品,木材加工品和家具,造纸印刷和文教体育用品,水利、环境和公共设施管理,电力、热力的生产和供应,燃气生产和供应,水的生产和供应,批发和零售,废品废料,金属制品、机械和设备修理服务,建筑,房地产;高消耗产业(14-20)包括煤炭、石油和天然气开采产品,金属矿采选产品,非金属矿和其他矿采选产品,金属矿采选产品,非金属矿和其他矿采选产品,石油、炼焦产品和核燃料加工品,化学产品,非金属矿物制品,金属冶炼和加工制品;生产性服务业(21-25)包括交通运输、仓储和邮政,信息传输、软件和信息技术服务,金融,租赁和商务服务,科学研究和技术服务;生活性服务业(26-28)包括住宿和餐饮,居民服务、修理和其他服务,文化、体育和娱乐;战略性新兴产业(29-35)包括通用设备,专用设备,交通运输设备,电气机械和器材,通信设备、计算机和其他电子设备,仪器仪表,其他制造产品。等产业中,模拟得出不同方案下北京市产业结构优化状况(见图4)。

关于一般性产业和高消耗产业,方案一除批发和零售,建筑,房地产等行业税负有所上升以外,其他行业呈下降趋势;方案二除了建筑业税负上升以外,其他行业表现为税负下降或不变;方案三和方案四变化规律趋同,除个别行业外,其他行业都出现税负下降状况,且方案三下降幅度较大。关于生产性服务业,方案二和方案三各行业税负出现不同程度下降或不变,其中交通运输、仓储和邮政(-2.19%),租赁和商务服务(-3.39%),有利于生产性服务业快速发展,促进产业结构化;方案一和方案四部分行业税负小幅下降,部分行业税负上升且方案一上升幅度大于方案四,例如方案一中金融(5.68%),租赁和商务服务(1.27%)。关于生活性服务业,方案二和方案三各行业税负保持不变;方案一和方案四各行业税负呈上升趋势,且方案一上升幅度大于方案四,例如方案一住宿和餐饮(6.53%),居民服务、修理和其他服务(7.41%),文化、体育和娱乐(6.77%),严重阻碍生活性服务业的发展。关于战略新兴产业,方案一和方案二各行业税负保持不变;方案三和方案四,除了仪器仪表

表2 模拟增值税税率简并对北京市行业税负的影响

表3 四种增值税税率简并模拟方案的比较

和其他制造产品税负有所下降以外,其他行业税负都成税负上升趋势,对战略新兴产业发展有抑制作用。

从北京市产业结构优化角度看来,方案一虽然能够较好的抑制一般性产业和高消耗产业的发展,但它同时也抑制了生产性服务业、生活性服务业和战略新兴产业的发展,很不利于北京市产业结构的优化;方案二,在保持一般性产业和高消耗产业大部分行业税负不变的基础上,最大程度的促进生产性服务业、生活性服务业和战略新兴产业等产业的快速发展,产业结构优化效果好;方案三在生产性服务业和生活性服务业上表现较好,但是它促进了一般性产业和高消耗产业发展,同时抑制了战略新兴产业的发展;方案四在生产性服务业、生活性服务业和战略新兴产业上表现不佳,但整体来看略优于方案一。

四、结论与政策建议

研究结果显示(见表3),在四种方案中,方案二是最优方案,它在确保北京市财政收入稳定、涉及改革行业较少的情况下,最大程度促进了工业的分工细化和现代服务业的快速发展,实现了优化产业结构的目的;方案四是次优方案,该方案很好的体现了税收中性,但在促进产业分工和优化产业结构方面表现一般;方案三是较差的方案,该方案能够促进产业分工、优化产业结构,但政府无法承受财政收入在短期内过快下降的压力;方案一是最差方案,虽然该方案在短期内增加了财政收入,但是该方案阻碍了工业深化分工的进程,提高了服务业各行税负,不利于产业结构优化升级。基于以上分析,本文认为,在不断完善增值税制度的过程中,保持多档税率是必要的,但应对目前五档增值税税率进行简并,即实行“1档基本税率+2档优惠税率(非零优惠税率和零税率)”的模式,基本税率保持17%不变,非零优惠税率设定为6%,再加上一档零税率,更有利于北京市的产业结构调整,促进产业发展。

〔1〕姜明耀.增值税“扩围”改革对行业税负的影响——基于投入产出表的分析[J].中央财经大学学报,2011(02):11-16.

〔2〕胡怡建,李天祥.增值税扩围改革的财政收入影响分析——基于投入产出表的模拟估算[J].财政研究,2011 (09):18-22.

〔3〕谭郁森,朱为群.增值税改革的税率选择[J].税务研究, 2013(01):51-54.

〔4〕夏杰长,管永昊.“营改增”之际的困境摆脱及其下一步[J].改革,2013(06):65-72.

〔5〕梁季.我国增值税税率简并:与市场资源配置机制的对接、改革设想与路径分析[J].财政研究,2014(09):8-14.

〔6〕李青,方建潮.增值税全面“扩围”的税率设定探讨[J].经济理论与经济管理,2014(04):68-75.

〔7〕Le Minh T.Estimating the VAT Base:Method and Application [J].Tax Notes International,2007,46:203-2010.

〔8〕迈克尔·波特.竞争优势[Z].华夏出版社,2003.

〔9〕财政部财政科学研究所.营改增:牵一发而动全身的改革[G].北京:中国财政经济出版社,2013.

【责任编辑连家明】

F812.42

A

1672-9544(2016)09-0047-06

2016-08-25

史明霞,经济学院副教授,经济学博士,研究方向为财税理论与政策;王宁,经济学院硕士研究生,研究方向为财税理论与政策。

北京市社科基金项目“税制改革对北京市产业结构优化的影响研究”(14JGB031)。