采矿业上市公司环境信息披露影响因素分析

2016-10-21付茂旭贵州大学管理学院贵州贵阳

□文/付茂旭(贵州大学管理学院贵州·贵阳)

采矿业上市公司环境信息披露影响因素分析

□文/付茂旭

(贵州大学管理学院贵州·贵阳)

[提要]本文以沪深两市采矿业59家公司2011~2014年数据为样本,对采矿业上市公司环境信息披露程度及其影响因素进行实证研究。研究发现,我国采矿业上市公司环境信息披露总体较差,披露水平有待提高。分析发现,是否国有控股、高管平均年龄、公司规模等因素对环境信息披露影响显著,而是否属于重污染行业、董事会规模、独立董事人数、独立董事比例、监事会规模、女性高管占比等因素没有通过显著性检验。本文的结论为政府作出更好的环境信息披露政策提供了更多的理论依据。

采矿业;环境信息披露;影响因素

收录日期:2016年8月15日

一、引言

近年来,水污染、垃圾围城、雾霾天气等环境问题频发,环境问题成为公众关注的焦点,如何履行环境保护责任成为企业不可回避的问题。2015年9月11日,中共中央政治局会议审议通过了《生态文明体制改革总体方案》,其中提出健全环境信息公开制度。无论是政府、社会公众、股东还是员工、供应商等都对企业的环境信息披露表示出极大的关注。企业环境信息披露受众多因素影响,探究影响企业环境信息披露的因素,有助于为政府作出更好的政策提供更多的理论依据。采矿业作为对环境影响较大的行业,探究其环境信息披露的影响因素具有重要的现实意义。

二、文献综述

环境信息披露作为环境会计研究的一个重要组成部分,始于20世纪80年代末期,其后,国内外学者进行了大量的研究。主要分为三个方面:

一是在环境信息披露动机方面,主要分为自愿披露理论和社会-政治理论。自愿披露理论的主要观点是企业进行自愿披露信息是因为环境业绩能向股东传递信息(Li et a1.,1997;Bew ley&Li,2000)。第二类理论是社会-政治(Social-Political)理论,它由政治-经济(Political-Economy)理论、股东理论和合法性理论组成。股东理论认为,披露环境信息是由于管理者为满足股东的需要而提供信息(Ullmann,1985;Robeas,1992),该理论是主要的社会报告理论之一,在社会环境会计和报告的文献中被广泛使用(Adam,2002;Deegan&Blomquist,2006)。合法性理论认为,企业试图通过披露环境信息,向公众表明企业的行为是合法的,以减轻企业的社会压力(Dowling&Pfeffer,1975;Patten,2000)。

二是环境信息披露方式。学者们的观点主要分为两种,即独立报告模式和补充报告模式。孙兴华等(2002)主张采用补充报告模式。王辛平等(2000)认为要结合企业具体情况,分别采用补充报告模式或者独立报告模式。肖淑芳等(2005)通过对中国上市公司环境信息披露具体现状进行了解的基础上,对中国的企业环境信息披露体系提出改进建议。国外也有学者从是否可量化的角度,将环境信息披露分为货币性或非货币性披露两种。

三是环境信息披露影响因素相关研究。Freedman&Jaggi(2010)以签订京都议定书协议的加拿大、日本、印度和欧盟等,以及没有签订协议的美国等国家的公司为样本,通过内容分析法分析被评估公司的GHG披露,研究发现加拿大和日本的披露程度高于欧盟,欧盟总体上GHG披露高于美国,由此可知签署协议的国家GHG业绩高于未签署协议的国家,表明政策因素对环境信息披露有积极影响。此外,企业内在的因素也会对环境信息披露产生影响。Freedman&Jaggi(2010)研究发现,公司规模对企业污染披露有积极影响。张俊瑞等学者(2008)从公司财务会计视角分析公司财务治理因素对于上市公司自愿性环境会计信息披露的影响,以化工行业上市公司为样本,研究发现盈利能力、公司规模与环境会计信息披露正相关,但总体自愿性不高。唐久芳等学者(2010)研究发现公司盈利能力、企业规模与环境信息披露正相关,发展能力、负债程度与环境信息披露负相关,但不显著。杨凤鸣等学者(2014)从公司特征和企业性质两个影响因素出发,研究发现企业规模、国有化程度和行业性质特征与环境信息披露呈现正相关,而企业的经营、财务状况对环境会计信息披露水平影响程度不明显。毕茜等学者(2012)研究发现,环境信息披露政策、法规的颁布对环境信息披露有积极影响。赵邦华(2015)以沪市钢铁类上市公司为样本,研究发现公司的发展能力、国有股的比例、董事会中独立董事的比例以及公司所处地区的经济发展水平对公司的环境会计信息披露有着显著的影响。

三、研究设计

(一)研究假设。上市公司环境会计信息披露除受到政策法规和制度的影响外,还受到企业自身很多因素的影响,本文根据已有影响因素的研究成果结合中国上市公司的具体情况展开研究。

国有企业一般规模较大,相比于民营企业,其受到更多的关注,为树立良好的环境形象,会承担更多的环境责任,因此与民营企业相比,国有企业倾向于披露更多的环境信息。

假设1:相比于民营企业,国有企业更倾向于披露更多的环境信息

重污染行业由于其对环境影响较大,受到更多的环境法律、法规的限制,同时公众也对其有更多的关注,相比于非重污染行业,为了遵守国家的环境规章制度,同时也传递企业更多承担社会责任的形象,更倾向于披露环境信息。

假设2:属于国家环境保护部门规定的重污染行业的企业披露的环境信息更多

董事会是公司的核心组织,对公司的经营运作有着重大影响。董事会规模越大,董事的学习背景也丰富,在会议上会提出更多的议题,更有利于公司开展环境保护工作。

假设3:上市公司中董事会规模越大,越倾向于披露环境信息

独立董事的身份是相对独立,且一般具备经济、法律、会计等相关的专业知识,学历较高,能够在更加客观的角度给予有助于公司发展的意见,在企业的环保工作中提出专业的意见,有助于企业环境会计信息披露。

假设4:独立董事人数越多,越有利于环境信息披露

Falna等(1983)研究发现。在公司治理结构方面,若董事会成员中有较多的外部董事,能促使公司自愿地披露更多的环境信息,说明公司治理结构与环境信息披露呈正相关,但是却不是显著影响因素(Simon、Karshunwong2001)。阳静和张彦(2008)的研究证明,独立董事比例与企业的环境信息具有一定的正向关系。

假设5:上市公司中独立董事比例越高,越倾向于环境会计信息披露

监事会作为我国一种特殊的公司治理组织,对监督董事会起着重要的作用。沈洪涛(2010)通过研究发现,监事会人数与企业环境信息披露水平之间具有显著的正向关系。

假设6:上市公司中监事会规模越大,越倾向于环境信息披露

女性高管相比于男性高管更加保守,不愿意冒更大的风险,更易于响应国家的环保规章制度。Lin Liao、Le Luo等学者(2015)以英国最大的329家公司为样本,采用单因素回归模型研究了公司董事会特征对温室气体排放的影响,研究发现,女性董事占比与GHG排放信息以及持续性披露显著正相关。

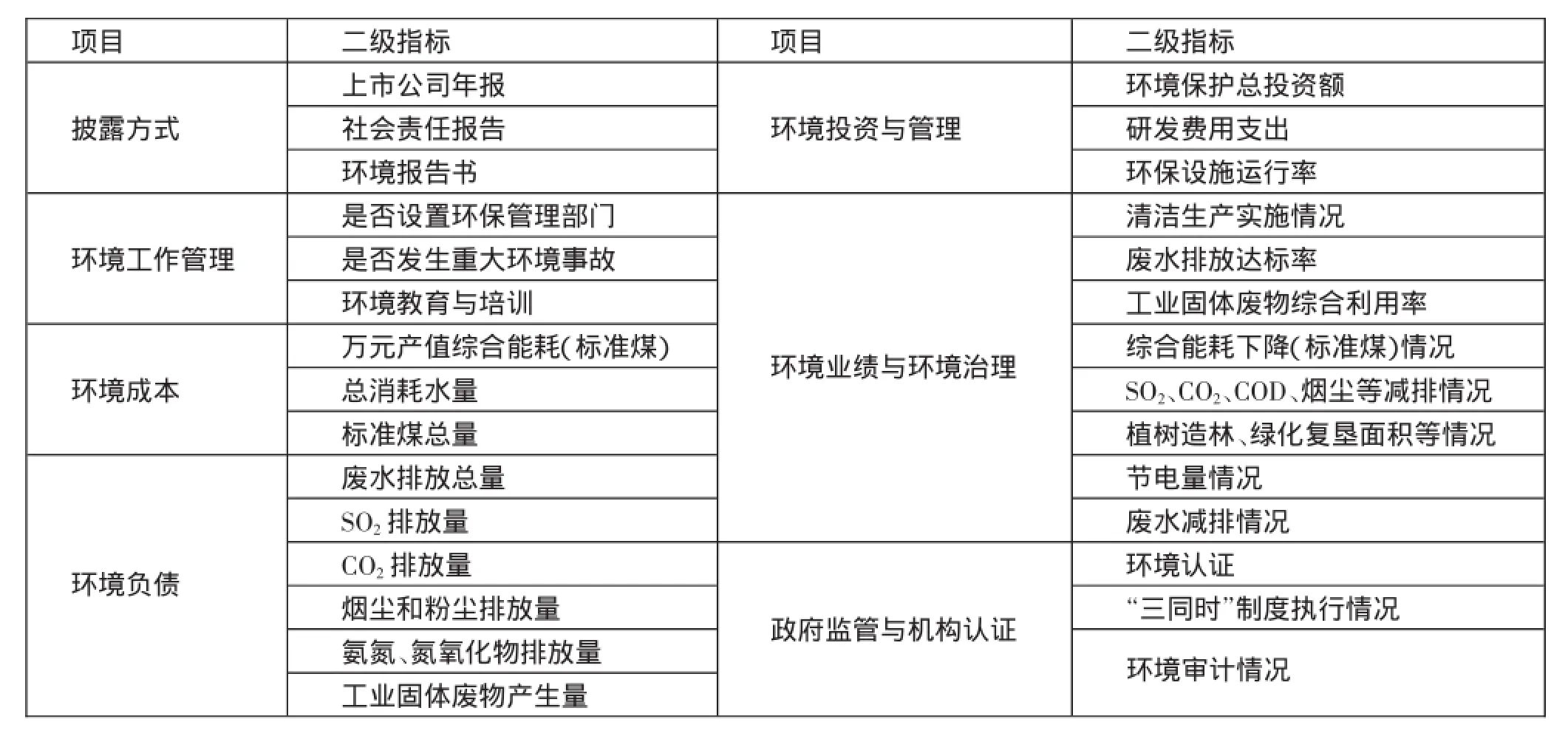

表1 环境会计信息披露条目表

假设7:女性高管占比越高,越倾向于环境信息披露

理论研究表明,不同背景特征的高管团队具有不同的行为选择,进而对企业战略选择产生不同影响(Hambrick and Mason,1984)。年龄越大的管理者越倾向于稳健性的政策,同时由于具有丰富的工作经历,对于企业未来的环保发展趋势有着更深的理解,更易于披露环境信息。

假设8:高管团队年龄越大,越倾向于环境信息披露

Dierkes(1978)、Trotlnan和Bradiey(1981)研究发现,公司规模与污染披露正相关。Bowman(1978)研究认为,公司绩效与环境信息披露水平呈正相关。张俊瑞、郭慧婷等(2008)的研究表明,资产负债率越高,披露环境信息的倾向越高。因此,把公司规模、盈利能力、资产负债率作为控制变量。

(二)研究样本与数据来源。本文选取中国采矿业上市公司2010~2014年共4年的年报、社会责任报告以及环境报告书,采矿业上市公司有76家,由于采用连续4年数据,同时剔除ST、*ST、H股上市和数据不全的公司,得到59家公司的数据,连续4年共236个样本。本文的上市公司年报、社会责任报告和环境报告书来源于巨潮资讯网和上海证券交易所网站。本文所使用到的上市公司财务数据、公司治理数据采用手工方式收集,数据处理均由EVIEWS6.0、SPSS19.0、和EXCEL软件计算完成。

(三)模型设定与变量定义。被解释变量是环境信息披露指数,国外以及国内众多学者都是采用内容分析法来分析环境信息披露指数,结合我国环境保护部颁布的《环境信息公开办法(试行)》,2008年上海证券交易委员会公布的《上市公司环境信息披露指引》(监管[2008年]18)以及《上市公司环境信息披露指南》(2010征求意见稿,环发[2010]78号),同时借鉴国内学者毕茜、左永彦等对环境信息内容的界定来设计制作了环境会计信息披露条目表。(表1)

由于采用内容分析法,需要对以上七个部分进行评分,评分总的规则是披露方式部分年报、社会责任报告和环境报告书中均无描述的0分,其中有一个报告有描述赋1分,最高3分;环境工作管理根据是否有情况,每个二级指标赋值1分或0分;环境成本、环境负债、环境投资与管理以及环境业绩与环境治理部分:每个二级指标一般定性描述的为1分,详细定量描述为2分,无描述的为0分;环境监管与机构认证部分根据是否有情况,每个二级指标赋值1分或0分,通过打分及整理便得到每部分的环境信息披露得分(EIDI),为便于反映不同公司环境信息披露程度,先计算环境信息披露得分最高为49分,然后将公司的环境信息披露得分除以环境信息披露最大可能得分得到公司环境信息披露指数。计算公式为:EIDIS=100×(EIDI/49)。(表2)

模型设定如下:

表2 变量定义及说明表

表3 描述性统计表

表4 Pearson相关系数表

四、实证分析

(一)描述性统计分析(表3、表4)

表3是各主要变量的描述性统计。采矿业上市公司的环境信息指数平均得分为13.99分,中位数为11.22,说明采矿业上市公司环境信息披露总体得分非常低(总分以100分计),披露水平需要进一步提高。最大值为65.31,最小值为0,表现出很大的差异。独立董事比例平均值为0.37,中位数为0.36,符合我国上市公司董事会中至少要有1/3独立董事的规定,净资产收益率最大值为79%,最小值为-77%,表现出很大的差异,女性高管占比平均值为9%,中位数为7%,说明在采矿业上市公司中,女性高管人数非常少,最小值为0,说明有些公司没有女性高管。

表4是各主要变量的Pearson相关系数表,由表4可以看出,各主要解释变量与被解释变量环境信息披露指数之间存在显著的相关关系,董事会规模与独立董事人数之间的相关系数为0.83,说明董事会规模与独立董事人数之间高度相关,这是因为根据我国《关于在上市公司建立独立董事制度的指导意见》的规定,上市公司中独立董事占董事会成员的比例不低于1/3,因此随着董事会规模的增加,独立董事人数也随之增加。同时,监事会规模与董事会规模表现出较高的相关性,相关系数为0.60,独立董事人数与监事会规模也呈现出较高的相关性,相关系数为0.50,是否国有控股与高管平均年龄的相关系数为0.59,表现出较高的相关性,这可能是因为国有企业的高管一般都是行政任命,高管年龄相比于民营企业较高。其他解释变量之间不存在明显的多重共线性问题。

(二)回归结果分析。由表5回归分析表中的A1模型可以看到,模型A1整体拟合显著。是否国有控股CSP在1%的显著性水平下显著为正,表明国有控股的公司更倾向于披露环境信息,假设1得到验证。公司规模SIZE在1%的显著性水平下显著为正,说明随着公司规模的扩大,环境信息披露水平也越来越高。监事会规模BSS在10%的显著性水平下显著,但与环境信息披露负相关,不符合假设6,假设6未得到验证,这可能是由于各解释变量之间存在多重共线性。同时,是否重污染行业INDUS、董事会规模BS、独立董事比例PID、高管平均年龄SEAA与环境信息披露指数正相关,但不显著。假设2、假设3、假设5、假设8未得到验证,独立董事人数NID、女性高管占比WR与环境信息披露指数负相关,与假设4、假设7不符,假设4与假设7未得到验证。由表4的相关系数表可知,模型A1存在较严重的多重共线性,因此采用逐步回归法进行修正,得到模型A5,由模型A5可以看出,方程整体拟合较好。是否国有控股CSP在1%的显著性水平下显著为正,假设1得到验证。高管平均年龄SEAA在10%的显著性水平下显著为正,表明高管平均年龄越高,越倾向于环境信息披露,假设8得到验证。净资产收益率ROA、资产负债率LEV没有通过检验,这可能是由于样本太少造成的,模型有待进一步提高。(表5)

表5 回归分析表

五、小结

本文在环境法律制度对环境信息披露有着显著影响的基础上,从公司治理的视角来探讨采矿业上市公司环境信息披露的影响因素,分析得出,在控制了公司规模、盈利能力、资产负债率的基础上,分别从是否国有控股、是否属于重污染行业、董事会规模、独立董事人数、独立董事比例、监事会规模、女性高管占比、高管平均年龄这8个因素检验其对环境信息披露的影响,研究发现,除是否国有控股、高管平均年龄外,其余影响因素都不显著。同时,采矿业上市公司环境信息披露不规则,披露方式不规范,大部分公司是定性披露,急需国家出台相应的环境会计准则和详细的环境信息披露规则。本文模型过于简单,且只采用了采矿业上市公司4年的数据,样本规模太少,应增加更多的行业数据。

主要参考文献:

[1]孙兴华,王兆蕊.绿色会计的计量与报告研究[J].会计研究,2002.3.

[2]Freedman M.Global warming disc losures:impact of Kyoto Protocol across count ries.Journal of International Financial Management and Accounting,2010.22.5.

[3]张俊瑞,郭慧婷等.企业环境会计信息披露影响因素研究——来自中国化工类上市公司的经验证据[J].会计研究,2008.5.

[4]唐久芳,李启平.低碳经济模式下环境信息披露的实证研究——以湖南上市公司为例[J].产经评论,2010.6.

[5]杨凤鸣,张柯贤.公司特征、企业性质与环境会计信息披露[J].南华大学学报(社会科学版),2014.12.

[6]毕茜等.环境信息披露制度、公司治理和环境信息披露[J].会计研究,2012.7.

[7]赵邦华.钢铁类上市公司环境会计信披露影响因素研究的实证研究[J].绿色科技,2015.4.

[8]Lin Liao,Le Luo,Qingl iang Tang.Gender diversity,board independence,envi ronmental commit tee and greenhouse gas disclosure[J].The Bri tish Account ing Review,2015.12.

[9]Bowman H.St ragegy,Annual Repor t,and Alchemy[J]. California Management Review,1978.20.3.

F270

A