易地扶贫搬迁贷款的困境及解决路径

2016-10-20方韬

方韬

【摘要】易地扶贫搬迁是一项庞大而系统的工程,不但涉及到住房、乡村道路和农田水利等基础设施建设,而且需要教育、医疗卫生以及增收产业的配套支撑,工程建设周期长、资金需求量大。加大低成本信贷资金的投入力度,提高资金的管理和使用效率是持续推进易地扶贫搬迁项目的重要保障。本文以四川省巴中市为例,分析贫弱地区易地扶贫搬迁贷款的现状、存在的问题,并提出相应的政策建议。

【关键词】贫弱地区 易地扶贫搬迁贷款 困境 路径

易地扶贫搬迁是我国在贫困地区组织实施的专项扶贫工程,旨在通过对生存环境恶劣地区的农村贫困人口实施易地搬迁安置,从根本上改善其生存和发展环境,拔除穷根、实现脱贫致富。巴中市所辖三县两区均为国家级贫困县(区),全市有近140万人居住在海拔800米以上的地质灾害隐患区、洪水淹没区和北部高山区等生存条件恶劣的环境中,每年因灾返贫人口约2万人,加快实施易地扶贫搬迁项目成为巴中实现全域脱贫的关键。

一、巴中市易地扶贫搬迁贷款的实践

(一)贷款投放情况

2015年,巴中三县两区共向农发行巴中分行申报审批易地扶贫搬迁贷款项目5个,净额399900万元。截至2016年1月,农发行巴中分行已累计为4个易地扶贫搬迁项目发放贷款26亿元,并且对此类项目贷款执行优惠信贷政策:一是贷款期限最长可达30年;二是贷款利率按照集中连片特困地区和国家扶贫开发工作重点县执行基准利率下浮20%、其它区域下浮10%执行。为提高办贷时效,巴中农发行还专门开辟了绿色办贷通道,实行随报随批、速报速批。易地扶贫搬迁项目贷款资料报送至其市分行后,前台1个工作日内就会派出调查小组开展现场调查指导,在操作风险可控的情况下,尽可能精简业务流程,大幅提升了项目审批效率。

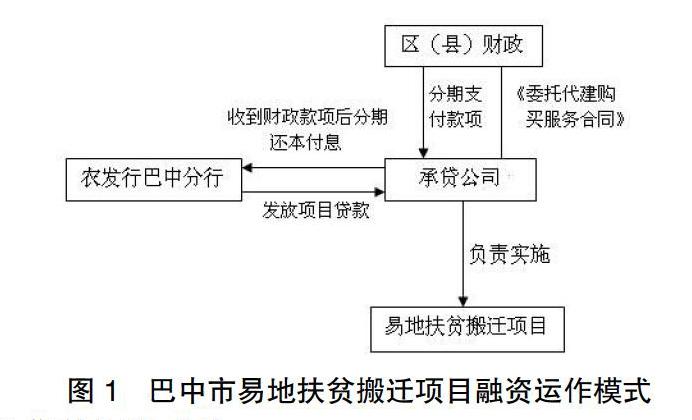

(二)贷款运作模式

巴中易地扶贫搬迁贷款项目的实施,主要遵循“政府主导、精准扶贫、转款专用、条件特惠、保本经营”的原则,采用的是政府“委托代建购买服务”的运作模式。由区(县)政府与承贷公司签订《易地扶贫搬迁工程建设项目委托代建购买服务合同》,通过地方人大决议将委托代建购买服务资金分年度列入地方财政预算,分期向承贷主体公司支付委托代建购买服务所需的资金款项。承贷公司在收到地方财政支付款后,再偿还农发行易地扶贫搬迁项目的贷款本息。其中,三县两区地方财政的资金来源主要为上级专项扶贫补助资金。

(三)贷款初步成效

一是改善了安置点的基础设施条件。在农发行信贷资金的支持下,巴中辖内易地扶贫搬迁项目的建设进度不断加快,搬迁居民的生产生活条件持续优化。如,截至2015年12月,通江县新建安置房525套,回购已建成安置点房屋1355套,新修公路51.7公里,解决了县域内大部分搬迁群众的住房和交通问题。二是推动了安置地特色产业发展。如,通江县民胜镇方山村扶贫搬迁安置点以发展有机果蔬和乡村旅游为产业提升思路,采用“公司+农户”的模式建成柚园、桃园和藕园1000亩,并正在建设1家四星级度假旅游村,为安置点农户的稳定脱贫和特色产业的延伸发展奠定了坚实的基础。三是保护了生态环境。如,南江县在易地扶贫搬迁项目的带动下,每年减少薪柴砍伐52600立方米,综合治理水土流失面积22.2平方公里。

二、巴中市易地扶贫搬迁贷款的主要困境

(1)易地扶贫搬迁项目贷款来源渠道较为单一。易地扶贫搬迁项目属于农村基础设施建设项目,建设资金筹措渠道应当是多元的。一方面,搬迁项目的资金需求量大、建设周期长,客观上需要多种金融工具的支持方能事半功倍。另一方面,实践已多次证明,充分利用市场化资金、撬动市场力量,有利于加快扶贫项目的实施进度。但目前来看,巴中市易地扶贫搬迁的资金来源主要为财政资金和农发行的政策性贷款,资金投入方式的单一使易地扶贫搬迁项目缺乏持续、稳定、高效的资金保障。

(2)项目贷款具有潜在的政策连续性风险和抵押物风险。在巴中易地扶贫搬迁项目的实施中,地方政府作为委托人与承贷公司签订《委托代建购买服务合同》,将合同项下的资金款项纳入本级财政预算。由于易地扶贫搬迁项目的贷款期限最高可达30年,在如此漫长的贷款期内地方政府换届等不稳定因素可能产生政策不连续的风险。此外,易地扶贫搬迁贷款采用的是抵押担保和抵质押组合担保的方式,承贷主体公司提供的抵押物大部分为房地产,其在贷款期内存在贬值、损害和拆迁等外部风险。

(3)政策性银行持续投放易地扶贫搬迁项目贷款的内在动力不足。巴中社会经济发展水平滞后,地方财政资金短缺,对中央和省级转移支付具有严重依赖性,高速发展的资金需求和薄弱不足的地方財力之间存在尖锐矛盾。调查中发现,农发行巴中分行对地方政府的偿债能力非常担忧。而易地扶贫搬迁项目的承贷主体又多为区县政府附属企业,自有资金和收益项目很少,基本不具备足够的还款能力,潜在的违约风险造成银行持续发放搬迁贷款的内在动力较弱。

(4)贷后监督难度较大,项目资金的专项使用难以得到充分保证。按照农发行易地扶贫搬迁贷款的相关规定,款项的支付必须落实到具体的项目甚至拆迁农户。为保证贷款的合规使用,就需要派人对搬迁项目现场进行密切监督,将工程的实施进度与资金的使用情况进行匹配对比,同时还需对承贷主体的运营情况、收支情况、贷款担保变动情况进行全程跟踪调查。但农发行巴中分行人员短缺且素质参差不齐,贷后有效监督的实施难度较大。与此同时,在宏观经济持续下行,地方财政资金趋紧的情形下,易地扶贫搬迁贷款可能会被用于弥补其他建设项目的资金缺口,导致转款不专用现象的发生。

三、政策建议

(1)积极整合各类资源,提高财政和信贷资金使用效率。一是整合地方政府各部门的扶贫资金,实行统一调度,探索研究财政资金和信贷资金配套使用的可行方法和有效机制,形成资源的规模效益,集中力量办大事。二是通过给予税收优惠以及政策补贴等方式鼓励社会资本积极参与易地扶贫搬迁项目,撬动市场力量推进易地扶贫搬迁工程建设。三是逐步完善易地扶贫搬迁贷款使用评估监测体系,对贷款使用效益进行全程跟踪和密切监督,不断提高贷款的管理水平,确保财政资金和政策性贷款的高效运行。

(2)强化贷款风险管控,提高信贷资金的安全性。一是要引导承贷企业创新融资手段和保障措施,降低信贷风险。建议承贷企业采用优质资产注入以及社会资金募集等方式形成多元化的扶贫搬迁项目融资结构,减弱过于依赖政策性贷款而形成的信贷风险聚集。二是对于可能出现的政策不连续性问题,农发行应密切关注地方政府动向,在地方政府换届前后主动做好衔接工作,时刻关注地方政府的财政收支情况,深入发掘贷款的潜在风险因素并及时采取措施进行风险防御,确保易地扶贫搬迁信贷业务的持续健康发展。

(3)优化搬迁区域的金融生态环境,创新针对性的金融服务方式。一是加快推进搬迁区域农村土地产权抵押融资试点,支持搬迁区域建设农地、林地和农房等农村产权流转交易平台,促进农村各类产权可抵押、可流转、可入股,为搬迁地区扩大信贷投放和创新金融服务提供必要的金融生态环境。二是推行产业链贷款模式。按照“龙头企业+专业合作社+基地+农户”的发展模式,实行产业链贷款,带动金融扶贫创新。在安置区选取几家具有市场核心竞争力的涉农企业进行优惠、充足的资金供给,但要求其作为担保方,为产业链上下游的企业和农户提供信贷担保,构建一体化的利益链接机制,形成信贷规模聚集效应。

参考文献:

[1]王永平, 袁家榆, 曾凡勤, 等.欠发达地区易地搬迁扶贫面临的问题与对策探讨——从贵州扶贫主题调研引发的思考[J].特区经济, 2008, (1).

[2]程丹, 王兆清, 高富岗, 等.易地扶贫搬迁背景下农户移民搬迁决策机制研究——基于成本收益理论分析框架[J].天津农业科学, 2015, (3).

[3]王得福, 王岩, 李爱宗.实施易地扶贫搬迁工程 破解贫困地区发展难题[J]. 发展, 2013 ,(11).