我国涉农企业碳信息披露质量研究

——基于低碳农业的视角

2016-10-19李秀玉

李秀玉,张 川

(山东财经大学会计学院,山东济南 250014)

我国涉农企业碳信息披露质量研究

——基于低碳农业的视角

李秀玉,张 川

(山东财经大学会计学院,山东济南 250014)

文章首先回顾了碳信息披露的制度背景及相关领域的研究成果,然后以沪深两市涉农上市公司为研究对象,对其2012-2014年社会责任报告中碳信息披露进行研究。通过描述性统计,分析其在披露内容和披露形式方面存在的问题;将三角模糊数引入层次分析法,运用模糊层次分析法构建了涉农企业碳信息质量评价体系,并对其碳信息披露质量进行评价。结果显示,当前我国涉农企业对碳信息披露不够重视,其整体披露质量较差,且不同企业和地区间披露质量存在差异。我国亟须完善相关的法律法规,规范碳信息披露,环保、农业、证券等多部门也应加强合作共同推进我国涉农企业碳信息披露水平的整体提高。

低碳农业;涉农企业;碳信息披露;信息披露质量;模糊层次分析法

0 引 言

从《联合国气候变化框架公约》到《京都议定书》,相关国际合约对二氧化碳等温室气体排放的约束力逐渐增强,作为世界上最大的发展中国家,积极应对全球气候变化是我国义不容辞的责任。国务院《“十二五”控制温室气体排放工作方案》推动建立了我国的碳排放交易市场,国家发改委文件《温室气体自愿减排交易管理暂行办法》对温室气体自愿减排交易施行备案管理,《国家应对气候变化规划(2014-2020年)》推动建立健全碳排放权相关的激励约束机制。建立健全环境治理和生态保护市场体系是《生态文明体制改革总体方案》(2015)的目标之一,党的十八届五中全会进一步提出绿色发展理念,构建低碳循环发展的产业体系。可以看出,我国已从国家层面为应对气候变化工作提供了指导思想和政策导向。《环境信息公开办法(试行)》(2007)鼓励企业自愿公开环境信息,《上海证券交易所上市公司环境信息披露指引》(2008)对重污染行业上市公司的环境信息披露作了强制规定,《上市公司环境信息披露指南(征求意见稿)》(2010)要求上市公司定期披露和临时披露企业环境信息,《中华人民共和国环境保护法(修订)》(2014)高度重视公民、法人和其他组织对环境信息依法获取的权利。上述文件在微观层面上引导企业进行详尽的环境信息披露。《中国企业碳信息披露情况现状深度分析》(2015)报告的发布,使我们进一步认识到企业就其碳减排活动与外界进行沟通的碳信息披露越来越受到社会各界的关注。

农业已成为第二大碳排放源而逐渐受到各界关注。联合国政府间气候变化专门委员会(IPCC)第五次报告[1]显示:2000-2010年期间,来自农业、林业和其他土地使用的温室气体排放量(10~12 Gt CO2eq①CO2eq为二氧化碳当量,是度量温室效应的基本单位。/year)约占净人为温室气体排放量的1/4。我国作为世界上最大的农业大国,发展低碳农业不仅是应对低碳经济发展提出的新要求,更是实现农业现代化、统筹我国城乡区域协调发展的新的切入点。但是我国农业的发展却面临着严重的资源与环境的双重约束,转变农业发展方式迫在眉睫,走资源节约型和环境友好型的低碳农业发展之路是解决这一问题的根本。作为微观主体之一的涉农企业,在低碳农业的发展过程中占据举足轻重的地位,其披露的碳信息可以为经济管理领域相关研究提供基础数据。

1 文献回顾

1.1碳信息披露质量

根据科斯的产权理论、哈丁的“公地悲剧”理论以及Dales在1968年提出的排污权交易理念,明晰产权、建立碳排放权交易制度是解决碳排放外部性问题的手段之一。但是信息不对称在经济生活中广泛存在,碳交易的过程也不例外,完善的信息披露制度可以降低信息的不对称程度,如同信息披露之于资本市场的意义,碳信息披露对于解决交易双方的信息不对称以及实现碳市场的资源配置具有重要意义。

国内学者对碳信息披露质量的研究多借鉴国际上的披露框架界定披露内容,并自行构建评价指标,然后运用内容分析法或指数法对各项披露内容进行评价打分,比如陈华等[2]、赵选民等[3]从量化性、时间性、显著性三方面对各项披露内容进行量化赋分,王仲兵和靳晓超[4]从披露内容、数量和质量方面进行赋分,以构建碳信息评价指数。此外,也有直接运用第三方机构给出的评价结果,比如方健和徐丽群[5]直接采用CDP给出的碳信息披露得分进行研究。虽然第三方机构给出的评价结果较为客观,但由于研究样本的不同,使该种方法在应用中受到限制。

随着利益相关各方低碳意识的增强以及对碳信息披露的日益重视,学术界又进一步探讨了碳信息披露质量的影响因素及经济后果。毕茜等[6]、苑泽明等[7]基于制度理论视角,认为制度的完善有利于环境信息乃至碳信息披露水平的提高。陈华等[2]、何玉等[8]、赵选民等[3]基于合法性理论视角,认为企业披露碳信息是对社会合法性压力的反应。Wegener等[9]、方健等[5]、Stanny[10]认为企业的碳信息披露也受到其他因素的影响,比如公司管理层特征、行业特征、政治关联、供应链信息共享程度、前期碳信息披露情况等。苑泽明等[11]总结了相关研究成果认为企业碳信息披露质量主要受到宏观环境、利益相关者和企业微观三方面因素的影响。Matsumura等[12]、何玉等[8]等对碳信息披露经济后果的研究主要是基于合法性理论和信号传递理论两条理论途径展开论述的,即企业碳信息披露能够在一定程度上缓解合法性压力,降低资本成本,并向市场传递正面信号,降低声誉风险,提升企业价值。

1.2低碳农业

“低碳农业”是在“低碳经济”②低碳经济”最早见政府文件是在2003年的英国能源白皮书《我们能源的未来:创建低碳经济》。的背景下提出的,米松华[13]认为,国外研究中并没有明确使用“低碳农业”一词,更多地使用了体现农业与气候变化耦合关系的词汇。国内学者王昀[14]最早由“低碳经济”的概念提出“低碳农业经济理念”。赵其国等[15]、严立冬等[16]对“低碳农业”内涵的界定多体现为低消耗、低排放、高碳汇、高效率、环境友好等特征。根据协同理论和可持续发展理论,低碳农业的发展就是要实现农业生态系统、经济系统和社会系统的协调统一和可持续发展。曾大林等[17]认为碳排放与农业发展之间存在库兹涅兹倒“U”型曲线关系,胡中应等[18]认为低碳农业的发展趋势是符合农业发展规律的必然选择。

国内在宏观理论层面和区域差异层面对低碳农业的研究成果颇丰,比如张莉侠等[19]、曾大林等[17]、田云[20]等。相比之下,微观领域的研究成果却较少,漆雁斌和江玲[21]、何小洲等[22]等认为,低碳农业发展过程中,参与主体(政府、农户和涉农企业)之间存在博弈抗衡,建立各利益主体的均衡机制、实现三方共赢是发展低碳农业的关键。陈红喜等[23]从动力机制和资源保障机制两条路径研究,发现环境政策通过影响农业企业的低碳生产意愿与能力进而影响其低碳生产行为。通过文献梳理发现,从微观企业的视角,对低碳农业发展过程中的信息披露问题进行深入探讨的文献更是匮乏。

1.3涉农企业与碳信息披露

涉农企业作为一个多边契约关系的组合体,要承担起必要的社会责任,为遏制气候恶化做出努力,碳信息的披露正是涉农企业履行社会责任的体现。涉农企业碳信息的披露能够反映其在新常态下应对气候变化所面临的风险与机遇,不仅是内部管理者制定未来发展战略的依据,也是政府、投资者和债权人等利益相关者决策的需要。通过碳信息披露也能促进涉农企业积极响应国家的低碳政策,进而促进低碳农业的发展。

目前学术界对碳信息披露的研究方兴未艾。研究设计大多选取所有行业样本,或专门针对高污染、高排放的制造业或资源型行业,这一方面是源于碳信息披露在我国还处于起步阶段,能够自愿披露碳信息的企业数量有限,另一方面,这些高污染、高排放行业是碳排放的主要源头,受到的制度压力高于一般企业,故这类行业的披露碳信息数量较为可观。但是,不可忽视的是,农业已成为第二大碳排放源,不能忽视这类企业碳排放行为的影响。徐雪高等[24]认为农业企业的生产原料及生产过程不同于一般企业,这使得其在保护环境方面责任特殊。朱敏等[25]认为农业行业在生产过程和产品的特殊性,使得其在环境保护等方面的信息披露亦不同于其他行业。碳信息披露作为环境信息披露的一项内容,在我国上市公司中多以社会责任信息披露,有关学者已专门针对农业企业社会责任信息披露乃至环境信息披露做了相关研究,如张胜荣等[26]、董淑兰等[27]、邢雅琳等[28],而细化到碳信息披露,鲜有学者专门研究涉农企业的碳信息披露。

就低碳农业发展的微观领域,较少文献专门从微观企业的视角发掘低碳农业发展过程中的碳信息披露问题。基于此,本文立足于低碳农业的发展目的,从微观涉农企业的碳信息披露中寻找证据,分析其在低碳农业背景下的碳信息披露状况,并构建了碳信息披露质量评价体系对其披露质量进行评价,以期发现存在的问题并提出改善思路。

2 我国涉农企业碳信息披露的描述性分析

2.1样本选取与数据来源

狭义的农业企业指的是以农、林、牧、渔业为主要经营活动的企业,而随着经济的不断发展,产业链的延伸,传统农业企业的经营也逐渐多元化,綦好东等[29]认为农工企业①“农工企业”具体包括农工一体化企业和农工非一体化企业,详见参考文献[29]。的纵向一体化延伸可以带来明显的收益。李蓓蓓等[30]、田云等[31]、黄祖辉等[32]的研究表明农业碳排放源不仅包含狭义的农业企业在生产过程中的碳排放,还包含农产品在加工、流通等过程中的碳排放,即包括农业产业链上下游的“农工企业”的碳排放。因此,本文选取得“涉农企业”研究对象,不仅包含狭义的农业企业,还包括农副产品加工业、食品制造业、酒、饮料和精制茶制造业、木材加工及木、竹、藤、棕、草制品业、造纸及纸制品业等农工企业。

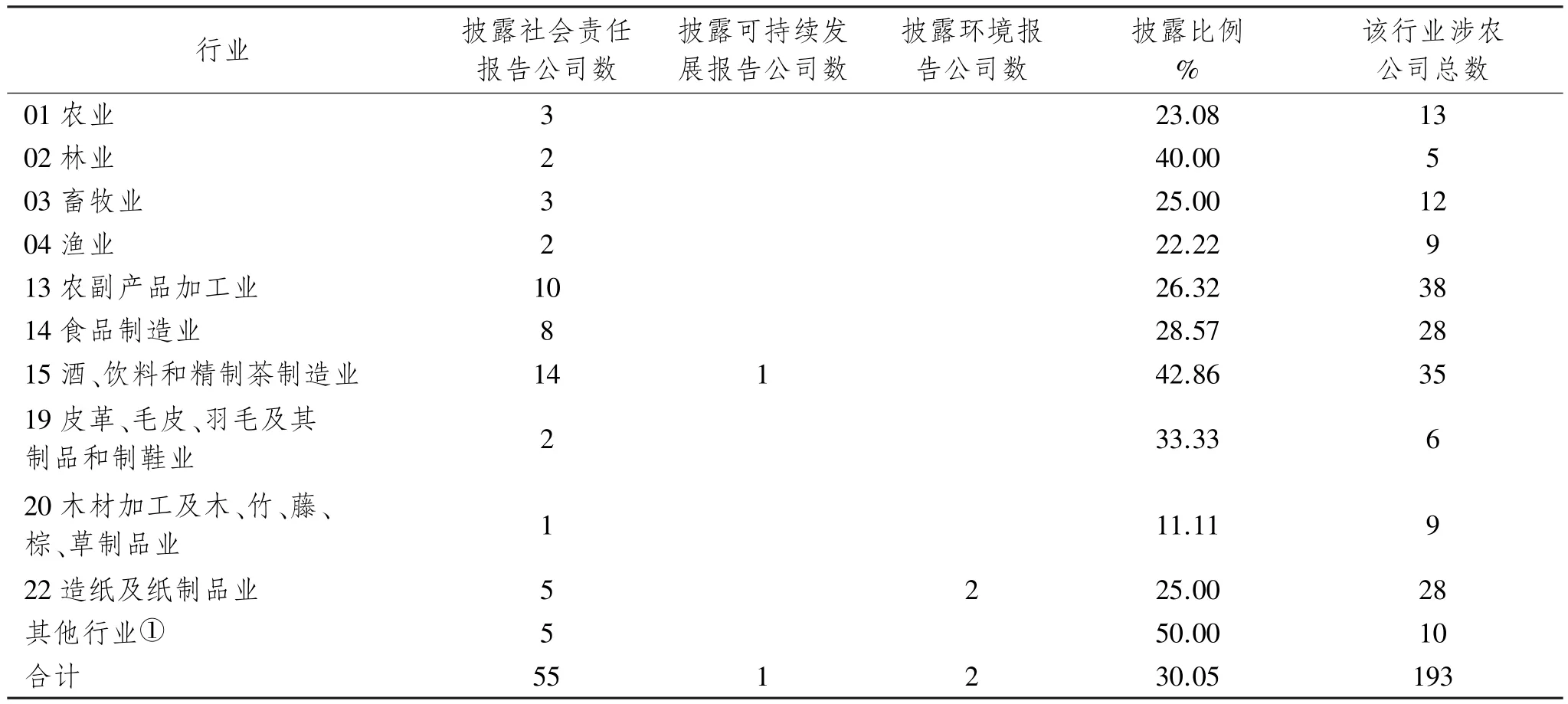

自2006年“中国企业社会责任信息披露元年”后,环境信息细化领域的碳信息也在社会责任报告中悄然兴起,国务院在2012年公布的《国务院关于支持农业产业化龙头企业发展的意见》中明确提出,要强化农业龙头企业的社会责任意识,逐步建立社会责任报告制度。作为自愿性碳信息披露的重要路径——社会责任报告,已成为研究者获取碳信息的重要来源。故本文选取2012-2014年沪深两市的涉农上市公司的社会责任报告为研究样本,在参考了证监会公布的《上市公司行业分类指引》(2012)及上市公司行业分类结果后,得到193家涉农上市公司名单。通过巨潮资讯网、上海证券交易所、深圳证券交易所官网,搜集这些涉农上市公司的社会责任报告(或可持续发展报告、环境责任报告),以此为研究对象,并通过描述性统计分析和模糊层次分析法对其进行分析评价。剔除了没有单独披露社会责任报告、可持续发展报告和环境报告的公司及ST、*ST公司,本文最终收集到152份报告(2012年47份,2013年52份,2014年53份),样本组成情况见表1。

表1 样本组成①其他行业的涉农上市公司包括:农林牧渔服务业、化学原料及化学制品制造业、医药制造业、其他制造业、商务服务业、批发业等。

从表1可以看出,整个涉农行业仅有30%左右的公司对外披露独立报告,且独立报告以社会责任报告命名的居多,以可持续发展报告披露的仅有青岛啤酒(600600),以环境报告披露的仅有景兴纸业(002067)和民丰特纸(600235)。

2.2披露内容分析

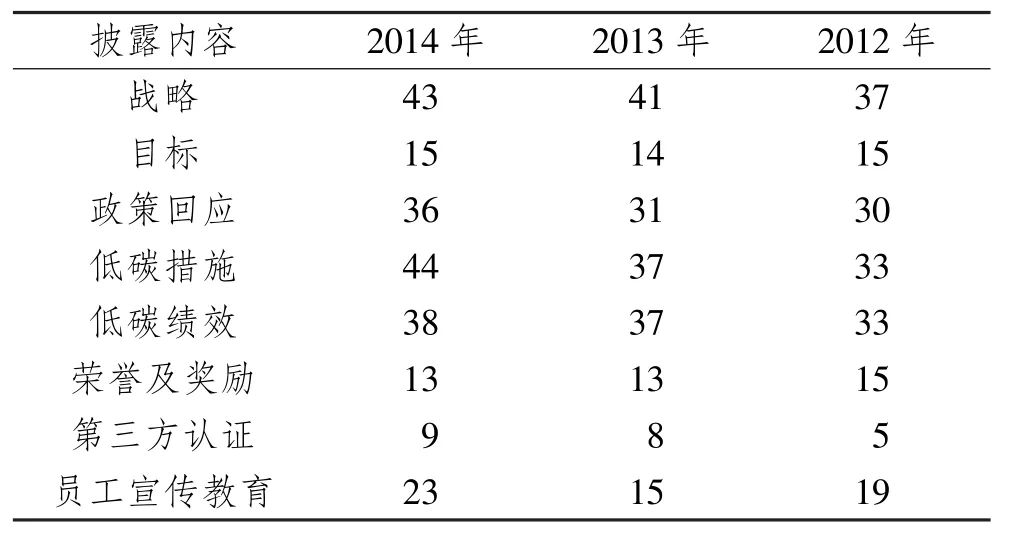

CDP项目主要引导企业披露其应对气候变化管理与战略、风险与机遇和排放数据等方面的信息,可见碳信息的范围不仅涵盖参与碳交易而产生的碳会计信息,还包括利益相关者关注的其他非财务信息。因此,我们对涉农企业社会责任报告进行全面阅读和系统分析,识别其中并没有明确列示,但实际已披露的碳信息内容。通过归纳,发现报告主要披露了8个层面的碳信息,这8个层面的碳信息及披露各项信息的报告数,见表2。

表2 披露内容的报告数统计

(1)战略层面:是指企业基于气候变化带来的机遇与挑战,将可持续发展、低碳、环保等纳入未来的发展战略。

(2)目标层面:是指企业对未来的节能减排做出的规划。

(3)政策回应:是指企业积极响应国家低碳环保政策,并严格执行相应的法规,结合本企业的实际情况制定相应的责任机制或管理办法。

(4)低碳措施:是指企业采取的节能减排措施,主要包括低碳项目与技术、低碳产品与工艺以及为实现低碳发展而采取的创新性举措。

(5)低碳绩效:是指企业通过低碳措施取得的温室气体减排量、废水废气减排量、能源、水的节约量等。

(6)荣誉及奖励:指的是企业取得的低碳环保方面的荣誉或奖励。

(7)第三方认证:指的是企业取得的有关低碳、节能、环保方面的第三方认证。

(8)员工宣传教育:指的是在企业内部员工之间宣传低碳理念,并通过培训教育、员工活动等形式在企业内部上上下下形成低碳意识。

从表2可以看出,我国涉农企业在战略层面、政策回应、低碳措施与低碳绩效层面披露碳信息的企业数较多,且呈现逐年缓慢增多的趋势,这说明我国涉农企业的低碳意识正在逐渐增强。但在减排目标、第三方认证等方面披露较少,说明多数涉农企业对低碳发展的认知还停留在宏观层面,缺乏具体的目标计划。在收集碳信息的过程中,发现有部分企业三年的社会责任报告内容基本一致,有的企业是在前一年报告的基础上进行选择性披露,这可能就导致了在目标层面、荣誉、员工宣传教育等没有呈现这种逐年增长的趋势,这一点也初步印证了Stanny[10]的研究结论。

2.3披露形式分析

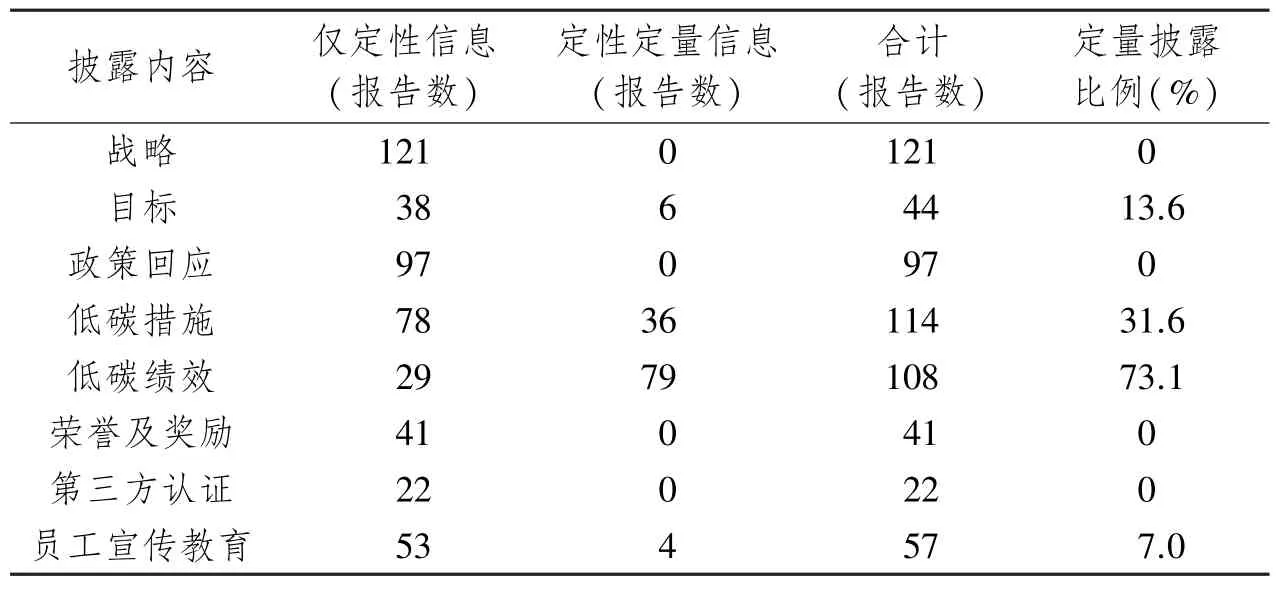

由于战略、目标、政策回应、荣誉、认证等方面的信息难以用量化指标来描述,因此企业对这些方面的碳信息披露形式主要以定性描述为主。由表3可以看出,企业对减排绩效方面的信息披露有73.1%的社会责任报告采用了定性与定量结合的方式,而对其他方面的碳信息较多采用定性披露的形式,定量信息披露较少。总体看,样本公司的碳信息披露以定性描述为主,定量信息披露相对不足。

表3 碳信息披露形式的报告数统计

3 我国涉农企业碳信息披露质量的实证分析

3.1研究设计

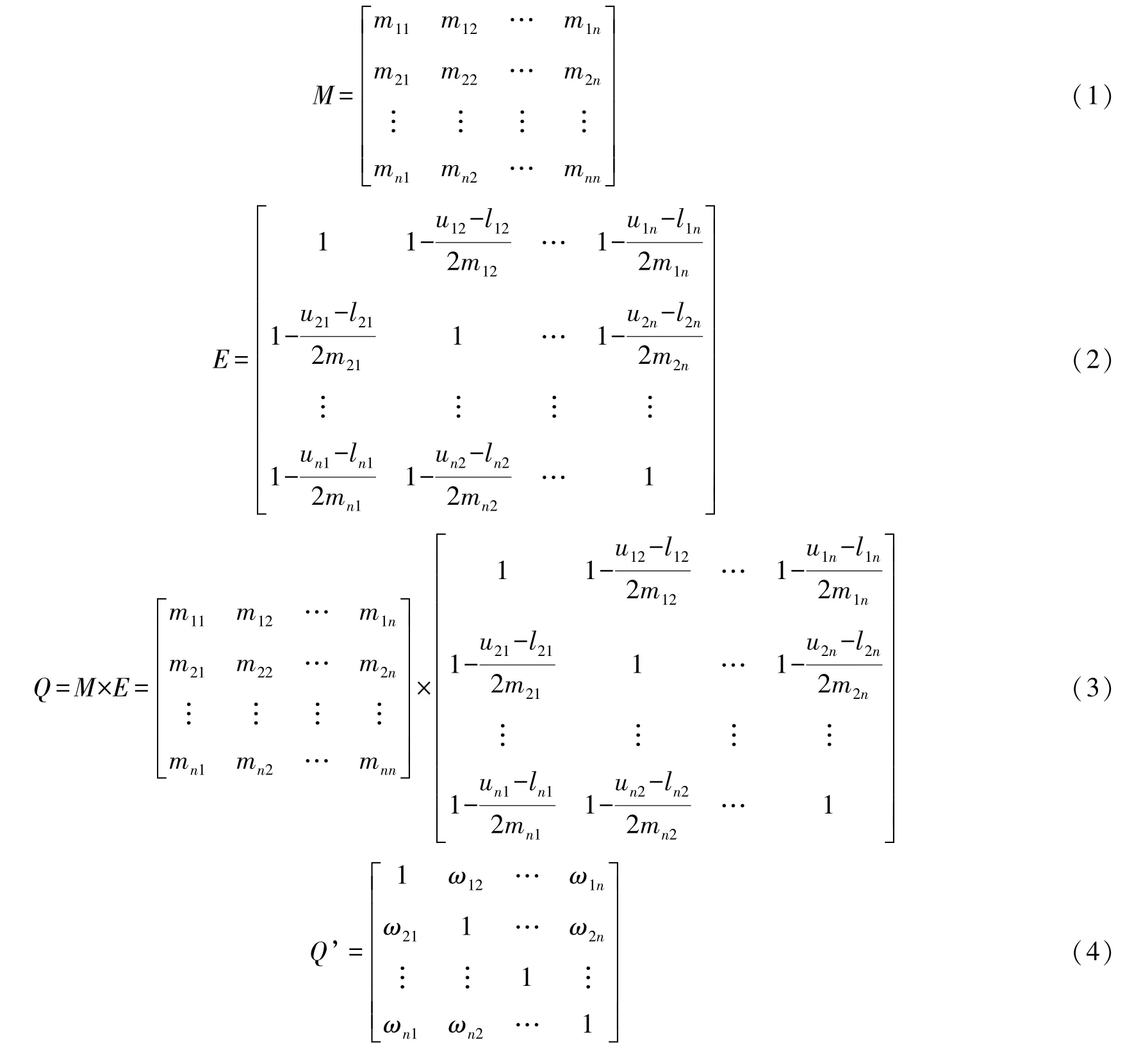

在对披露的碳信息进行整体描述性分析后,本文力图进一步对其披露质量进行综合评价,以期发现不同公司之间碳信息披露质量水平存在的差异性。评价体系的构建为进一步的研究涉农企业的碳信息披露提供了量化基础,但目前国内还缺乏相关的碳信息披露框架,对其质量的评价也没有统一标准。国内学者对碳信息的量化研究多借鉴国际上的披露框架界定披露内容,并运用内容分析法或指数法对各项披露内容从量化性、时间性、显著性或详尽程度等方面进行赋分,比如陈华等[2]、赵选民等[3],但这种方法忽略了各项披露内容对决策目标贡献率的不同。进行质量评价时,各项指标的权重对最终的评价结果具有显著影响,本文采用模糊层次分析法解决这一问题。模糊层次分析法(FAHP)的基本原理同层次分析法(AHP),在质量评价时,由于各项指标的权重对最终的评价结果具有显著影响,考虑到在利用AHP构造判断矩阵时难以避免人类判断的模糊性,故将三角模糊数引入层次分析法。本文首先采用模糊层次分析法(FAHP)确定各指标的权重,然后对报告中的碳信息披露质量进行评价。

3.1.1构造层次结构模型

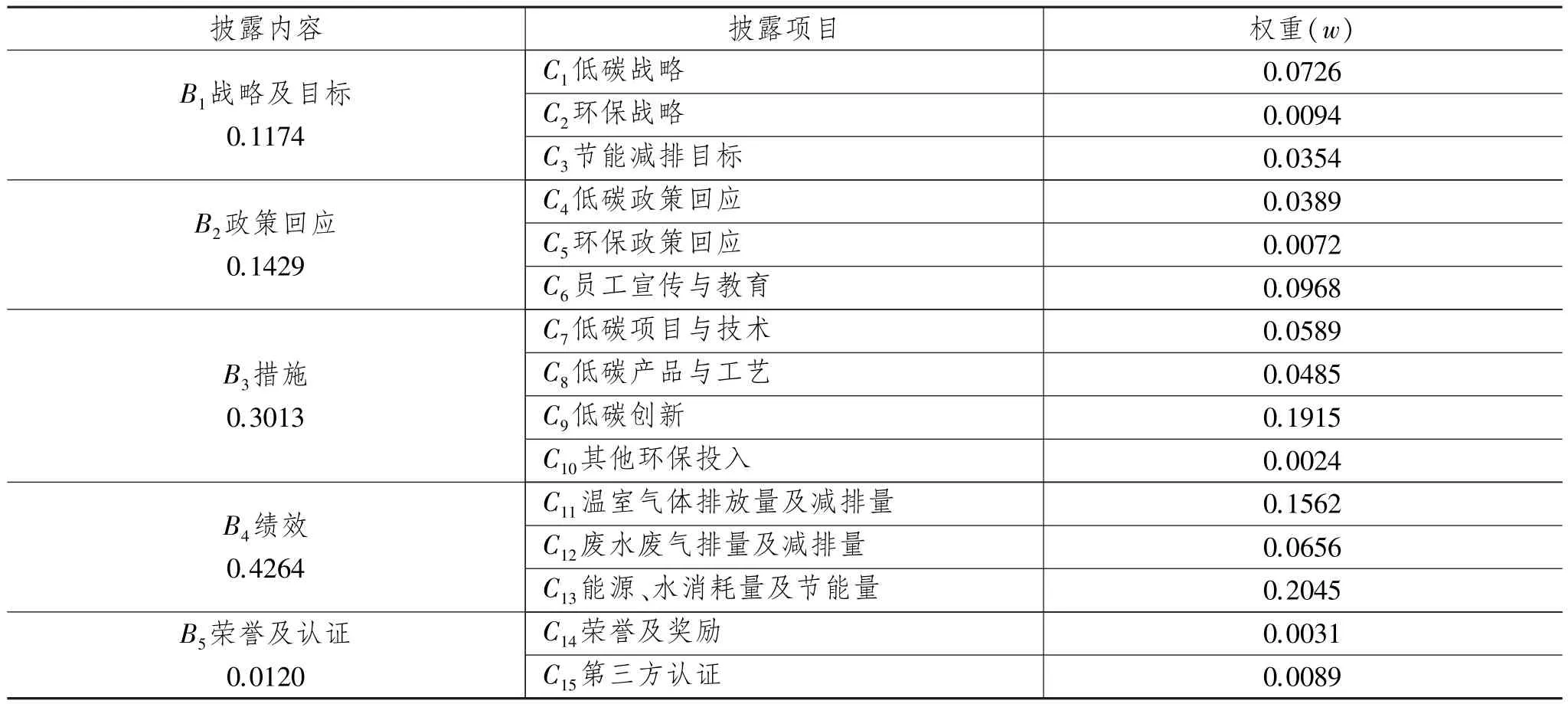

立足于碳信息质量的评价目标,借鉴CDP报告的内容以及陈华等[2]、孙玮[33]对碳信息内容的界定,并结合涉农上市公司的实际披露情况,本文构建了我国涉农企业碳信息披露质量评价体系,如图1。

图1 涉农企业碳信息质量评价层次结构模型

3.1.2指标权重的确定

邀请该领域5位专家利用三角模糊数(l,m,u)来表达他们对两两指标重要性的判断,三角模糊数的中值m的取值参照AHP的取值法,三角模糊数的上界u和下界l之差表示判断的模糊程度,即(u-l)越大,判断的自信度越低,反之,自信度越高。依据(u-l)的取值,将自信度分为高、中、低三等,即u-l=1时,表示专家打分值不模糊;u-l=2时,表示专家打分值比较模糊;u-l=3时,表示专家打分值很模糊。

根据专家提供的三角模糊数构造模糊判断矩阵B=(bij)n×n,其中元素bij=(lij,mij,uij)是以mij为中值的闭区间。为保证判断思维的一致性,首先运用yaahp软件近似对中值矩阵M(公式1)进行一致性检验,对不通过一致性检验的中值矩阵返回修正,直到最终保证所有的中值矩阵的一致性比率CR<0.1①CR:表示一致性比率,,当CR<0.1时,表示矩阵的不一致程度在容许范围内。一致性指标CI=,RI为随机一致性指标,当n=1~9时,RI分别为0,0,0.58,0.9,1.12,1.24,1.38,1.41,1.46。。

从三角模糊判断矩阵到各指标权重的计算运用隋明刚和魏嶷[34]提出的改进方法,即首先根据通过一致性检验的三角模糊判断矩阵构造模糊判断因子矩阵E(公式2),由Q=M×E计算调整判断矩阵Q(公式3),然后将Q转换为对角线为1的判断矩阵Q'(公式4),最后运用方根法②方根法是通过判断矩阵计算指标相对权重的一种常用方法,首先计算每行所有元素的n次方根,i=1,2,…n,然后对归一化处理,i=1,2,…n,W=[w1,w2,…,wn]即为指标权重。计算出各指标的权重。根据5位专家的判断结果得出的权重求算数平均值得到最终的各指标权重(表4)。以下矩阵的计算及权重的得出主要通过MATLAB 7.0完成。

表4 碳信息披露评价的各项目权重表

3.2评分标准及结果分析

从信息使用者角度为了更好地体现碳信息披露的显著性、量化性、可比性等要求,结合碳信息的实际披露情况,并参考陈华等[2]、沈洪涛和冯杰[35]的打分原则,对各项目的打分采用的是3分制。对于低碳战略,若仅简单提及低碳化,得1分,若将低碳融入生产理念,得2分,若将低碳作为企业的发展战略得3分;环保战略得打分原则同低碳战略;对于节能减排目标,若仅简单提及节能减排的目标,得1分,若一般定性描述节能减排目标得2分,若有定量节能减排数据得3分;对于政策回应,若仅提及贯彻落实国家相关政策法规,得1分,若在响应国家政策的基础上结合本公司实际情况制定相应的公司规章文件,得2分,若在此基础上在本公司建立相应的责任机制,则得3分;对于低碳措施,若仅定性描述,得1分,若有定量非货币信息披露,得2分,若有定量货币信息披露,得3分;对于低碳绩效的打分原则同低碳措施;对于其他项目,根据披露的条目,若仅披露一项得1分,披露两项得2分,披露三项及以上得3分。

3.2.1总体状况

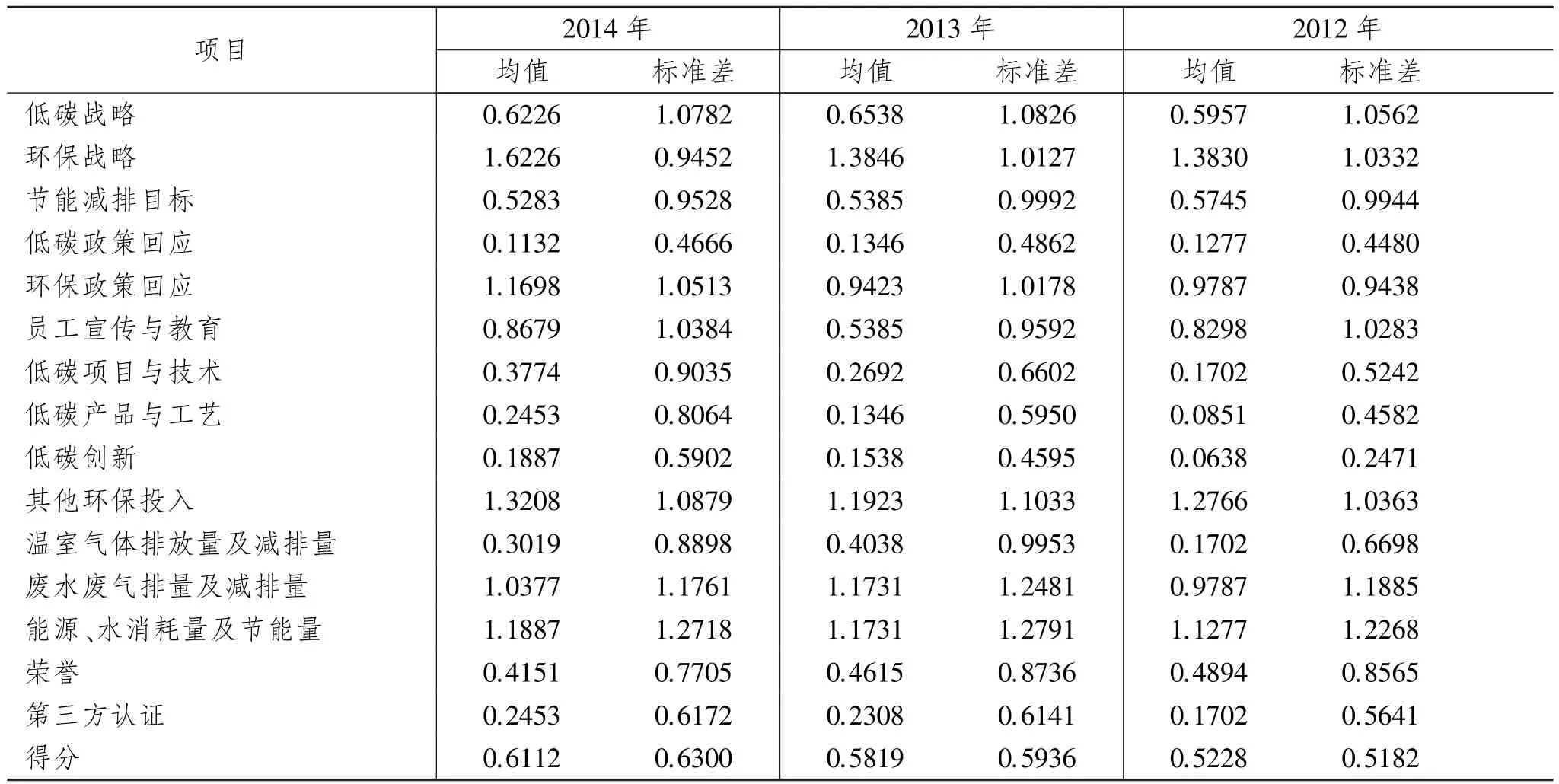

根据各项得分结果与权重相乘,最终得到总体得分结果,如表5。

表5 我国涉农企业碳信息披露总体得分情况

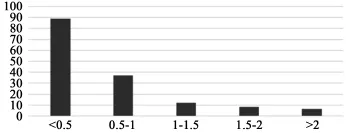

图2 涉农企业碳信息披露质量得分情况分布图

从总体得分情况(表5)来看,2012-2014年我国涉农企业整体的碳信息披露质量有所缓慢提升,但是平均披露质量不高,由图2也可看出得分在1.0分以下的报告数量较多,占到样本总数的87%,而得分在1.0分以上得报告数较少,仅占样本总数的13%。就分项来看,环保战略、环保政策回应、其他环保投入、废水废气排量及减排量、能源水消耗量及节能量等指标的披露质量较高,得分均达到1分以上,但这些指标与碳信息的相关度较低,而与碳信息相关度较高的低碳战略、低碳政策回应、低碳措施和温室气体排量及减排量等指标的披露质量却不尽理想,得分均在1分以下。这说明我国涉农企业虽然已经意识到低碳环保的重要意义,但对碳信息的披露还较多停留在概念层面,缺乏具体层面的认知与行动。对于低碳措施、第三方认证等指标的披露质量呈现逐年上升的趋势,而其他指标的披露质量没有体现这种趋势,这一方面可能源于企业具体低碳行为的改变,另一方面可能源于企业依据上一年社会责任报告模板进行披露。

3.2.2细分行业的进一步分析

鉴于本文所研究的涉农企业涵盖范围较广,因此根据上市公司行业分类结果又进一步将样本划分为狭义的农林牧渔业、农副食品加工业、食品制造业、造纸及纸制品业、酒、饮料和精制茶制造业和其他,由细分行业后的碳信息披露情况(表6)可看出,传统的农林牧渔业以及农副食品加工业的碳信息披露质量得分均值并不高,分别为0.283 6分和0.291 5分,明显低于全样本的平均得分0.583 0分。而造纸、酿酒和其他行业的碳信息披露质量得分均值反而较高,分别为0.757 8分、0.861 0分和0.811 6分,并且造纸和酿酒行业的碳信息披露质量得分的标准差较大,分别为0.737 6和0.681 8,这说明其组内的碳信息披露质量差异程度较大。深层次原因是不同企业的生产特点导致的其面临的外部合法性压力不同,《上市公司环境保护核查行业分类管理名录》中将造纸、酿造和制药等行业划分为高污染行业,《上市公司环境信息披露指南》对高污染行业的环境信息披露要求更为严格。

表6 细分行业后的碳信息披露情况

3.2.3分地区的进一步分析

涉农企业的碳信息披露可能在各地区之间存在差异,本文进一步按照上市公司注册地址的不同(按省份、自治区和直辖市统计),考察涉农企业碳信息披露的空间差异(表略)。就样本包含的社会责任报告数量而言,山东省最多(27份),其次是河南省(12份)、四川省(12份)、北京市(11份)、浙江省(10份)、广东省(10份),就碳信息的披露质量而言,北京、上海和浙江等地区的碳信息披露质量平均得分较高(均在1分以上)。这一方面是因为山东、河南和四川等省份是农业大省,其辖区内的涉农企业数量较多,另一方面,北京、上海和浙江属经济发达省份(直辖市),企业的先进意识和可持续发展意识较强。

3.3评价结果的信度分析

为保证评分结果的可靠性和一致性,本文采用重测信度法对评分结果进行信度分析。首先随机选取20个社会责任报告样本(其中,2014年8个报告样本,2013年6个报告样本,2012年6个报告样本),然后请3位不同职业的评分者①三位评分者分别为高校教师、从业注册会计师和在校博士研究生。(不含本文作者),按照文中所示的评分标准对其进行评价打分,最后对4份评分结果运用SPSS非参数检验报告Kendall和谐系数,检验结果见表7。

由表7可以看出,4份评分结果具有较高的一致性,Kendall和谐系数为0.850,渐进显著性为0.000,这说明不同评价者运用本文构建的评价体系进行评价的结果具有稳健性。

表7 不同评分者之间的肯德尔和谐系数

4 我国涉农企业碳信息披露质量改进思路

4.1我国涉农企业碳信息披露存在的问题

通过上述对我国涉农企业碳信息披露的分析评价,我们发现存在以下三方面问题:

(1)我国涉农企业对碳信息披露的重视程度不足。从披露数量看,能对外披露独立报告的企业占比较小,且多数企业的碳信息是在社会责任报告的“环境保护与可持续发展”段落中简要提及,单独以可持续发展报告或环境报告详细披露的企业较少。从披露内容看,碳信息披露不够全面,相比于CDP的披露框架,我国涉农企业较少披露碳排放有关的风险、机遇及碳核算等相关碳信息,多数企业就碳减排措施和绩效进行简单披露,信息缺乏可比性,不利于信息使用者做出客观合理的评价。从披露形式看,我国涉农企业的碳信息披露总体以定性披露为主,定量披露不足,这可能源于我国碳减排数据收集和会计核算体系的不完善。总之,我国涉农企业碳信息披露在数量、内容和形式方面的问题反映出企业自身对碳信息披露的重视程度不足。

(2)我国涉农企业碳信息披露质量较差。利用模糊层次分析法对其披露质量的评价结果显示,2012-2014年披露质量得分均值呈现逐年上升的趋势,但质量提高不明显,这源于其中某些项目的披露质量没有得到提高。总体来看,多数企业的碳信息披露质量处于较低水平,但也有少数披露质量较高的企业,比如青岛啤酒。这一方面折射出涉农企业对碳信息披露的重视程度不够,披露意识有待增强,另一方面又反映了我国现阶段亟须相关披露体系的出台。

(3)碳信息披露质量差异较大。从进一步分析中可以发现,涉农企业的碳信息披露质量不仅在行业间差异较大,而且在地区分布上不均衡。这一方面是由企业自身性质决定,处于涉农产业链不同环节的企业由于生产特点的不同,生产过程中的排放物对外部环境造成的影响也不同,排放量高的企业受到政府等监管部门的压力要高于低排量的企业。另一方面也与企业所处地区的经济发展水平相关,东部沿海地区开放的经济环境给企业的绿色可持续发展营造了良好氛围。

4.2涉农企业碳信息披露改进思路

(1)健全涉农企业碳信息披露规范。我国在《中华人民共和国刑法》(1979)中最早提到了破坏环境资源保护罪,随后在《中华人民共和国宪法》(1982)中也有相应的环境保护条款,2015年1月1日实施的新《环保法》中明确提出了公民、法人和其他组织依法享有获取环境信息、参与和监督环境保护的权利,企业有对外披露环境信息的义务。相比环境信息披露法规体系,我国目前还缺乏相关的碳信息披露法规体系。随着《国家应对气候变化规划2014~2020年》的公布,碳排放权交易试点不断取得新进展,可以借鉴西方国家的做法,比如美国环保局(EPA)在2009年发布了《强制性的温室气体报告》,要求高排放企业要向EPA提交GHG年排放量报告,澳大利亚也出台的《清洁能源未来计划》也为发展低碳农业提供了总体方案,健全碳信息披露相关的法律法规来支撑和保障碳交易的有序进行。

(2)多方同步推进涉农企业碳信息披露。涉农企业碳信息披露的完善需要跨部门协作、多方同步推进,建立环保、农业、证券等多部门合作机制,加强地区和行业间的经验、技术交流,从政府、社会和企业自身三方面来改善这一现状,政府鼓励推动与法规监管相统一,发挥社会舆论的民主监督作用,增强企业对碳信息披露的重视,提高企业的披露意识,实现涉农企业整体碳信息披露质量的提高。

(3)从内容、形式和方式上规范碳信息披露。借鉴CDP项目的内容及学者们的研究结果,碳信息披露的内容至少应该包括:与低碳相关的风险、机遇及战略应对;参与碳交易数据;低碳措施与绩效;碳信息的第三方鉴证等。对于碳信息的披露形式,可以先在社会责任报告中披露,随着碳交易涉及货币信息的增加,企业可以选择在财务会计报告中增加反映碳信息的项目,当碳会计核算体系比较成熟后可以考虑将按信息嵌入到现行的财务会计核算体系。完善企业碳减排数据收集和核算体系,使碳信息在披露方式上实现定性与定量的有机结合。

[1]IPCC.IPCC Expert Meeting on Climate Change,Food,and Agriculture[R/OL].http://www.ipcc.ch/pdf/supporting-material/Food-EM_MeetingReport_FINAL.pdf

[2]陈华,王海燕,荆新.中国企业碳信息披露:内容界定、计量方法和现状研究[J].会计研究,2013(12):18-24.

[3]赵选民,霍少博,吴勋.政治关联、政府干预与碳信息披露水平——基于资源型企业的面板数据分析[J].科技管理研究,2015(1):222-226.

[4]王仲兵,靳晓超.碳信息披露与企业价值相关性研究[J].宏观经济研究,2013(1):86-90.

[5]方健,徐丽群.信息共享、碳排放量与碳信息披露质量[J].审计研究,2012(4):105-112.

[6]毕茜,顾立盟,张济建.传统文化、环境制度与企业环境信息披露[J].会计研究,2015(3):12-19.

[7]苑泽明,王金月.碳排放制度、行业差异与碳信息披露——来自沪市A股工业企业的经验数据[J].财贸研究,2015(4):150-156.

[8]何玉,唐清亮,王开田.碳信息披露、碳业绩与资本成本[J].会计研究,2014(1):79-86.

[9]WEGENER M,ELAYAN F A,FELTON S,LI J Y.Factors Influencing Corporate Environmental Disclosures[J].Accounting Perspectives,2013,12(1):53-73.

[10]STANNY E.Voluntary Disclosures of Emissions by US Firms[J].Business Strategy&the Environment,2013,22(3):145-158.

[11]苑泽明,王金月,李虹.碳信息披露影响因素及经济后果研究[J].天津师范大学学报(社会科学版),2015(2):67-72.

[12]MATSUMURA E M,PRAKASH R,VERA M S C.Firm-value Effects of Carbon Emissions and Carbon Disclosures[J].The Accounting Review,2014,89(2):695-724.

[13]米松华.我国低碳现代农业发展研究——基于碳足迹核算和适用性低碳技术应用的视角[D].杭州:浙江大学,2013.

[14]王昀.低碳农业经济略论[J].中国农业信息,2008(8):12-15.

[15]赵其国,钱海燕.低碳经济与农业发展思考[J].生态环境学报,2009(5):1609-1614.

[16]严立冬,邓远建,屈志光.论生态视角下的低碳农业发展[J].中国人口.资源与环境,2010(12):40-45.

[17]曾大林,纪凡荣,李山峰.中国省际低碳农业发展的实证分析[J].中国人口.资源与环境,2013(11):30-35.

[18]胡中应,胡浩.低碳农业:符合农业发展规律的必然选择[J].经济问题探索,2015(9):169-172.

[19]张莉侠,曹黎明.中国低碳农业发展现状与对策探讨[J].经济问题探索,2011(11):103-106.

[20]田云.中国低碳农业发展:生产效率、空间差异与影响因素研究[D].武汉:华中农业大学,2015.

[21]漆雁斌,江玲.我国农业低碳发展参与主体的博弈行为与困境化解[J].农村经济,2013(10):8-12.

[22]何小洲,汤婉,彭勇.低碳农业推广过程中相关利益主体的演化博弈分析[J].西北农林科技大学学报(社会科学版),2016,16(1):59-65.

[23]陈红喜,刘东,袁瑜.环境政策对农业企业低碳生产行为的影响因素研究[J].南京农业大学学报(社会科学版),2013,13(4):69-75.

[24]徐雪高,张照新.农业龙头企业社会责任信息披露指标体系设计[J].华中农业大学学报(社会科学版),2014(5):17-23.

[25]朱敏,施先旺,刘拯.财务业绩、股权集中度与社会责任信息披露——来自中国农业类上市公司的经验数据[J].南华大学学报(社会科学版),2014(6):46-53.

[26]张胜荣,吴声怡.农业企业社会责任负面信息披露问题探析[J].重庆工商大学学报(社会科学版),2013(1):73-79.

[27]董淑兰,严秀丽,李琳.农业上市公司环境会计信息披露研究[J].中国农业会计,2013(8):48-51.

[28]邢雅琳,张建英.涉农企业社会责任信息披露影响因素研究[J].广西财经学院学报,2014(3):113-120.

[29]綦好东,王瑜.农工一体化企业价值链:纵向一体化收益与盈利模式重构——基于A股上市公司的分析[J].经济管理,2014,36(9):103-109.

[30]李蓓蓓,魏学琼,施威.农业土地利用与碳排放研究综述[J].中国农机化学报,2014(6):285-291.

[31]田云,张俊飚,尹朝静,等.中国农业碳排放分布动态与趋势演进——基于31个省(市、区)2002-2011年的面板数据分析[J].中国人口.资源与环境,2014(7):91-98.

[32]黄祖辉,米松华.农业碳足迹研究——以浙江省为例[J].农业经济问题,2011(11):40-47.

[33]孙玮.碳信息披露发展研究综述[J].经济与管理,2013(5):90-93.

[34]隋明刚,魏嶷.Fuzzy AHP中权重确定方法的探讨与改进[J].山西大学学报(自然科学版),2000(3):218-220.

[35]沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012(2):72-78.

Carbon Information Disclosure Quality in China Agriculture-related Enterprises——From the Perspective of Low Carbon Agriculture

LI Xiuyu,ZHANG Chuan

(School of Accounting,Shandong University of Finance and Economics,Jinan 250014,China)

This paper firstly reviews the system background of carbon information disclosure and the research findings in related fields,and then studies the carbon information disclosure in their social responsibility reports from 2012 to 2014 by taking as study objects the agriculture-related listing companies from Shanghai and Shenzhen stock market.Their problems in disclosure content and disclosure form are analyzed through descriptive statistics,a carbon information quality evaluation system for agriculture-related enterprises is constructed by introducing triangular fuzzy number into Analytic Hierarchy Process method and adopting FAHP method before their carbon information disclosure quality is evaluated.The results show that currently China agriculture-related enterprises fail to pay enough attention to carbon information disclosure with a poor overall disclosure quality and disclosure quality differences in various enterprises and regions.Therefore,it is urgent for China to perfect relevant laws and regulations and standardize carbon information disclosure while the relevant sectors involving environmental protection,agriculture and securities strengthen their coperation to promote the overall level of carbon information disclosure in China agriculture-related enterprises.

low-carbon agriculture;agriculture-related enterprise;carbon information disclosure;information disclosure quality;fuzzy analytic hierarchy process(FAHP)

F302.4

A

2095-929X(2016)05-0100-11

(责任编辑 刘小平)

2015-04-14

国家自然科学基金项目“农工一体化企业的价值增值机理与价值链会计研究”(71172045)。

李秀玉,女,山东济南人,博士,山东财经大学会计学院副教授,研究方向:财务报告质量与投资者保护、社会责任会计与环境会计,Email:lixiuyu77@163.com;张川,女,山东滨州人,山东财经大学会计学院硕士生,研究方向:社会责任会计与环境会计。