基于大数据的小微电商授信评估研究

2016-10-19邢浙斌

邢浙斌,范 炜

(杭州电子科技大学,浙江 杭州 310018)

基于大数据的小微电商授信评估研究

邢浙斌,范炜

(杭州电子科技大学,浙江杭州310018)

电子商务不仅重构了市场营销商业模式,而且重构了企业的资产形态与估值方法。与银行传统估值方法不同,基于大数据进行企业估值主要是利用电商企业的行为数据。构建大数据授信评估模型,有效解决了小微电商授信评估的问题。实证结果表明,大数据评估的结果与传统方法评估结果的误差基本控制在5%以内。

电商企业;大数据;授信评估

电子商务不仅重构了市场营销商业模式,而且重构了企业的资产形态与估值方法。运用电子商务大数据进行授信评估,主要采用的是生产、销售、物流、人流的行为数据,这与传统授信评估采用成本效益财务数据有着本质的区别。小微电商依托淘宝、京东等交易平台,其平台交易数据全面、较为真实而且可获取性强,基于大数据对企业进行估值,有效解决了小微电商企业规模小、财务数据不健全问题,本文旨在构建大数据授信评估模型并进行实证检验。

1 基于大数据的小微电商授信评估方法

1.1指标选取

根据小微电商的数据特点,笔者从盈利能力、成长能力、营运能力和市场竞争力四个方面(一级指标),选取销售额、浏览量、访客数、转化率、客单价、付费流量比、推广费用、商品结构、服务态度、物流速度、退款率等11个主要指标(二级指标)进行数据分析。盈利能力包括付费流量比(电商对于网站流量付出的相应费用,付出费用越少,盈利能力越强)、转化率(所有到达淘宝店铺并产生购买行为人数和所有到达店铺人数的比率)。成长能力包括销售额、推广费用(电商为提升自己企业的知名度或拓宽渠道而做的业务宣传)、商品结构(网店商品的丰富程度,商品数越多,商品结构越完善,成长性越好)。营运能力包括退款率(近30天成功退款笔数与近30天支付宝交易笔数的比率)、浏览量(店铺各页面被查看的次数)、访客数(全店各页面的访问人数)。市场竞争力包括客单价(每一位顾客平均购买商品金额,客单价越低,市场竞争力越强)、物流速度(顾客从购买商品至收到商品的时间)、服务态度(电商对顾客售前售后的服务)。

1.2评估模型构建

对企业进行授信评估,既要考虑企业自身发展情况,也要考虑行业发展情况,在明确授信基准值的基础上,还需要从企业和行业两个维度对基准值进行修正。

(1)确定授信基准值。文章将该电商企业过去12个月的月均销售额作为贷款基准值,主要是考虑电商企业产品不同,销售规模差距较大,采用过去12个月的月均销售额基本反映了企业近期的经营状况。

(2)确定授信基准值的修正系数。主要从两个层面进行修正:一是企业经营系数,反映受评企业的发展情况;二是行业发展系数,反映受评企业所在行业的发展情况。

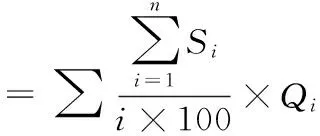

一是企业经营状况系数。将拟评估电商企业的浏览量、转化率、推广费用、商品结构、服务态度、物流速度等6个指标与行业同类企业的均值进行比较,高出均值的比例越大,企业的整体价值越大。其计算方法,首先,确定企业发展指标与行业均值比值(F),共分7个档次,F≤50%,50%

(1)

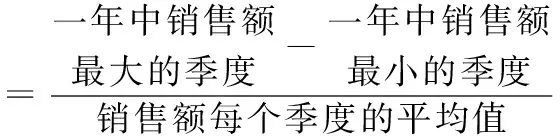

二是行业发展系数。确定行业发展系数主要对行业的成长性、稳定性及规模性三个维度进行综合评分。对于成长性,主要考虑服装行业的销售额在一年中的增长率,并与其他行业的平均值比较;对于规模性,主要考虑服装行业的户均销售额,并与其他行业的平均值比较,高出均值的比例越大,企业的整体价值越大。其计算方法,首先,确定服装行业发展指标与其他行业均值比值(F),共分6个档次,F≤60%、60%

(2)

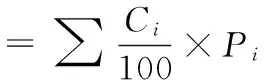

评分原则与上述类似,只是每一个档次的得分分别记作120、110、100、80、60、40。首先,成长性、稳定性及规模性的得分分别记作C1、 C2、 C3。其次,确定服装行业三个维度的权重(P),该权重采取专家打分判别矩阵方法计算得出。最后,计算得出企业行业发展系数。

(3)

(3)确定授信额度。小微电商企业授信评估模型为:

授信额度=贷款基准值×经营系数×行业系数

(4)

2 小微电商企业授信评估实证分析

文章以服装行业的一小微电商企业为例,用大数据分析方法评估其申请贷款的授信额度。该企业主要从事中老年服装、T恤、卫衣、针织衫、休闲长裤、连衣裙、西装西裤等商品,过去一年该企业销售额436万元,访客总数156万次,客单价194元。该企业申请授信评估的时间为2014年4月,因此,评估时间跨度为2013年4月至2014年3月。

(1)确定授信基准值。该企业过去12个月的月均销售额为363360元,贷款基准值可初步确定为36万元。

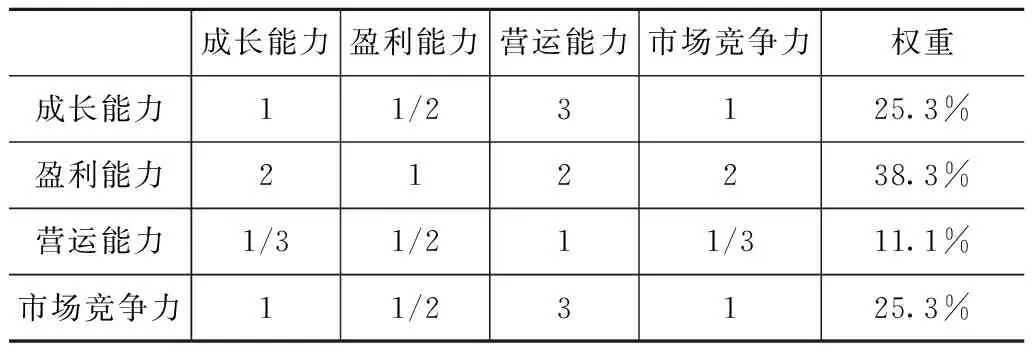

(2)计算企业经营状况系数。通过计算得出,最大特征值为λmax=4.15,一致性指标CI=0.05,一致性比率CR=0.06<0.1,故比较评判矩阵具有满意的一致性,权重可以接受,确定权重向量:A4=(25.3%、38.3%、11.1%、25.3%)。由此,利用公式(1)计算得出企业经营状况系数为0.60。

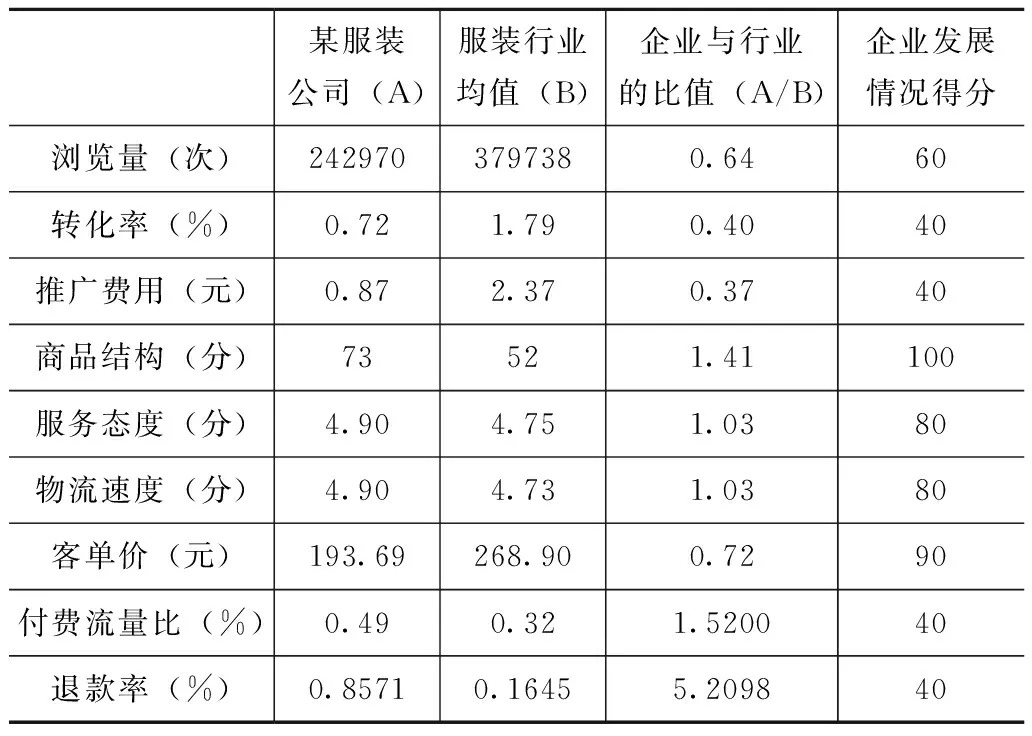

表1 企业发展指标与行业均值比较的得分

表2 基于专家打分的判别矩阵权重计算

(3)计算行业发展系数。

一是行业成长性得分。本文以行业月销售额衡量服装行业的成长性。根据淘宝天猫网成交数据,自服装行业月销售额由2013年4月的25.21万元上升到2014年3月的57.53万元,年增速为128%,远远高出同期其他行业15%的增速,根据上述评分原则,服装行业成长性得分120分。

二是行业稳定性得分。本文选择季度销售额的波动性衡量服装行业的稳定性。近4个季度以来的销售额分别为48.34万元、58.27万元、27.88万元、68.09万元。由此测算,服装行业的季度销售额一年的波动性为79%,对比淘宝天猫电商所有行业50%的平均波动性,根据上述评分原则,服装行业稳定性得分40分。

三是行业规模性得分。近一年来天猫网服装行业608万元的户均销售额,对比天猫网所有行业电商企业816万元的销售额,根据上述评分原则,服装行业规模性得分为60分。

四是指标权重的确定。采用专家打分、判别矩阵方法,可得出行业成长性、稳定性及规模性的权重分别为29.7%、16.3%、54.0%。

根据公式(3),可得出行业发展系数为0.75。

(4)授信额度评定。根据授信基准值36万元,经营系数0.60,行业系数为0.75,由此计算得出该企业的授信额度为16万元。

3 研究结论

运用上述大数据评估授信方法,杭州电融数据公司与杭州银行等多家金融机构开展了小微电商企业授信评估合作业务,杭州电融数据公司提供授信评估报告,银行核实报告并发放贷款。自2014年5月至2014年12月,杭州电融数据公司已经为1111户小微电商企业出具了授信评估报告,银行据此已经为小微电商授信贷款额度2.4亿元,户均贷款21.6万元。从结果看,用大数据模型得出的授信额度与银行用传统方法计算授信额度的误差基本上在5%以内,这表明运用大数据评估模型的结果具有较高的实用性和准确性。

大数据授信评估方法之所以能够得到银行的认同,总结其创新之处主要有以下两点:一是将大数据当成真正的资产进行评估。运用大数据评估时,企业向评估公司开放了网店的数据接口,评估公司能够充分提取交易数据。二是建立模型时考虑了企业和行业发展趋势对企业价值的影响。

[1]廉薇.基于大数据和网络小贷的小微企业贷款模式创新研究——以阿里小贷为例[J].经济视角,2013(9):46-48.

[2]薛逸飞,谭晓雯.基于电子商务平台的小额信贷发展研究——以阿里小贷为例[J].金融经济,2014(10):18-20.

[3]黎玉华.信用评分卡模型的建立[J].科技信息,2010(13):464-465.

[4]赵俊仙.关于创新小微企业非物化担保模式的实践与思考[J].经济师,2012(3):208-209.

[5]谭中明.三种类型信用担保机构比较及优化调整策略[J].特区经济,2012(11):95-96.

[6]杨慧慧.我国小微企业融资困境与对策研究[D].合肥:安徽大学,2012.

[7]Brau,James C Do banks price owner-manager agency costs?An examination of small business borrowing[J].Journal of business management,2002(40):273-286.

[8]Berger,Dell Relationship lending and lines of small firm finance[J].Journal of Business,1995(68):351-382.

10.13939/j.cnki.zgsc.2016.35.012

邢浙斌(1991—),男,浙江绍兴人,硕士研究生。研究方向:企业价值评估。