投资扩张行为与财务弹性分析*

——基于万科A的案例

2016-10-19郑州大学商学院刘孟晖许芳芳

郑州大学商学院 刘孟晖 许芳芳

投资扩张行为与财务弹性分析*

——基于万科A的案例

郑州大学商学院刘孟晖许芳芳

近年来,随着投资规模的不断扩张,房地产企业的财务弹性和抵御市场风险能力可能受到影响。本文选取房地产行业的典型企业万科A进行研究,分析了万科A的投资扩张行为与财务弹性之间的关系,结果表明:财务弹性和投资扩张存在交互作用,高财务弹性会引发高的投资,高的投资也会导致高的财务弹性。万科A既要利用高财务弹性带来的利益,又要避免高财务弹性引发的风险。

房地产投资扩张财务弹性

一、研究背景

2004年以来,我国房地产行业高速发展,房价出现了快速上涨。2008年,我国住宅市场经历了深刻的调整;2010年我国房地产又发生了史上最为严厉的调控。总体说来,此次调控呈现出“三波”推进形态:第一波为以“国十一条”为代表的紧缩型调控;第二波为以“国十条”为代表的打压型调控;第三波为以“9.29”新政为代表的管制型调控。三波政策,严厉程度不断升级,共同组成了这轮堪称史上最严厉的宏观调控。进入2011年,国家继续巩固2010年发布的政策。2010年的调控虽然在短期内达到了一定的效果,但从中长期来看,市场可能出现大起大落状况,对整个房地产市场发展带来较大影响。2013年,全年房地产开发投资86013亿元,同比增长19.8%,其中住宅投资58951亿元,同比增长19.4%;房屋施工面积665572万平方米,同比增长16.1%;商品房销售面积130551万平方米,同比增长17.3%;实现商品房销售额81428亿元,同比增长26.3%。

随着房地产行业的高速发展,房地产行业的投资持续增加,多数开发商在土地、在建房屋、存货等方面进行了大量的投资。房地产商投资规模的不断扩张,可能会引发房地产企业财务弹性下降,使得房地产企业抵御市场风险的能力下降。基于此,本文选取房地产行业的典型企业万科A进行分析,通过分析万科A的投资扩张行为与财务弹性,得出有利于房地产企业良性发展的建议。

二、案例分析

(一)2013年万科A发展状况2013年是万科A第三个十年发展阶段的收官之年,而2014年则是万科A第四个十年段的开始。过去十年,中国房地产行业的大发展造就了众多企业的辉煌,万科也由一个年销售不足百亿的小公司,成长为全世界最大的房地产开发企业。2013年8月,全国工商联合会公布的中国民营企业500强榜单中,万科的营业收入名列第九,而纳税额则排到了第二位。

2013年,万科A实现销售面积1489.9万平方米,销售金额1709.4亿元,同比分别增长15.0%和21.0%,年度销售金额再度刷新行业记录。公司产品仍以中小户型普通商品房为主,144平方米以下户型占比达到91.5%。年内公司保持着良好的销售节奏,新推盘当月认购率基本保持在60%左右。2013年公司实现结算面积1231.0万平方米,同比增长36.9%;实现结算收入1327.9亿元,同比增长30.7%;实现营业收入1354.2亿元,净利润151.2亿元,同比分别增长31.3%和20.5%。截至2013年底,公司各类存货中,已完工开发产品(现房)177.2亿元,占比5.35%;在建开发产品1886.8亿元(其中包含已售出未结算产品),占比56.98%;拟开发产品(对应规划中项目)1243.7亿元,占比37.56%。存货结构保持在合理水平。截至2013年底,公司剔除预收账款后的其它负债占总资产的比例为45.54%,公司净负债率为30.7%,较2013年中期时的41.5%下降约10.8个百分点,继续保持在行业较低水平。公司的负债结构得到进一步优化。有息负债中,短期负债合计占比42.5%,较2012年的49.7%下降7.2个百分点。2007年募集资金993660万元,截止2013年12月底累计投入金额983380万元,投资进度为99%,累计实现的收益为678247万元。2013年内,公司还新增投资124.01亿元;新增开发项目104个,按万科A权益计算的占地面积约757万平方米(对应权益规划建筑面积约2148万平方米)。

2013年,万科A的投资规模进一步扩张,销售面积、存货水平、新增项目持续增加,延续了之前快速发展的趋势。然而,这种快速发展会降低万科A的财务弹性,使得公司发展面临较大的财务风险,直接影响着万科A的竞争力和生存能力。

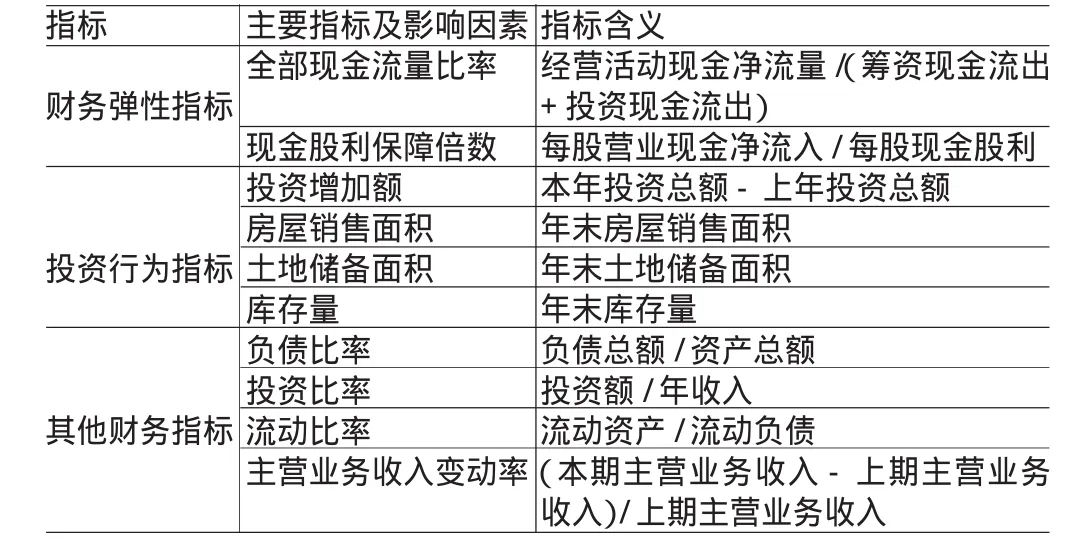

(二)万科A投资扩张行为与财务弹性分析财务弹性是一个多维指标,本文采用全部现金流量比率和现金股利保障倍数进行衡量;投资扩张行为指标主要包括投资扩张、房屋销售、土地储备、库存量。同时,为了全面分析万科A的财务弹性与投资扩张行为,本文还对一些财务指标进行分析,如负债比率、投资比率、流动比率、房屋库存变动率及衡量企业生命周期的主营业务收入变动率。主要财务指标如表1所示。

表1 衡量财务弹性指标和影响因素体系

表1中,全部现金流量比率,可以衡量公司经营活动所产生的现金净流量用于满足投资和筹资现金需求的程度,比率越大,财务弹性越大;现金股利保障倍数,体现了企业用年度正常经营活动所产生的现金净流量来支付股利的能力,比率越大,表明企业支付股利的现金越充足,企业支付现金股利的能力也就越强,即财务弹性越大。主营业务收入增长率可以衡量公司的产品生命周期,判断公司发展所处的阶段,一般情况下,主营业务收入增长率超过10%,说明处于成长期;在5%~10%之间,说明公司产品进入稳定期,不久将进入衰退期;若该比率低于5%,说明进入衰退期。

表2 2001~2013年万科A投资状况

表2给出了2001~2013年万科A投资状况。从整体看,投资、房屋销售面积、土地储存面积、库存各年大体呈上升趋势,但2008年各指标普遍下降,处于这些年来最低值,主要原因在于国家政策的调控和美国次贷危机的影响。据国家统计局公布,2008年四个季度住房成交面积的同比变动幅度依次为-0.3%、-10.8%、-27.2%和-25.3%,成交金额的同比变动幅度依次为5.2%、-4.9%、-33.9%和-26.0%。2008年,全国商品住宅的成交面积和成交金额分别下降了20.3%和20.1%。东部地区及大城市的调整更为明显,万科重点关注的14个城市,成交面积萎缩普遍在50%左右。

从表2可知,2004年以来,万科A每年不断进行投资扩张,投资增加额不断增加,2013年投资增加额达到1240100万元,达到历史新高。土地储存面积也在不断增加,从2001年的115万平方米增加到2013年的2131万平方米,增加了17倍多。万科A高速的投资扩张行为,是近年来中国房地产市场快速膨胀的一个典型例证,短期内可以促使企业快速发展,但过度的投资行为却可能引发企业投资风险。投资扩张的结果,一方面增加了万科A的房屋销售面积,房屋销售面积增长率虽然呈现下降趋势,但仍保持在15%以上的增长率,2013年,万科A房屋销售面积达到1489.9万平方米;另一方面,万科A的房屋库存金额也在不断增加,2010年之后,万科A的库存金额突破1000亿元,达到1333.3亿元,2013年,更是达到了创纪录的3311.3亿元。

表3 2001~2013万科A财务弹性指标

表3给出了2001~2013年万科A财务弹性指标数据。2001~2013年之间,万科A全部现金流量比率有正有负,正负主要取决于经营活动现金净流量,正值说明当年由经营活动产生的现金流入大于支出,那么该净流量就可以用于满足投资和筹资现金需求,否则需要通过其他途径,比如债务融资、放弃良好的投资机会等。

表3中只有2001、2003、2006、2007,2008年为负值,表明这几年经营现金流出大于流入;2001~2005年,全部现金流量比率有增有减,波动性较大;2006~2011年,全部现金流量比率呈增加趋势,在2011年达到最大,但2012和2013年出现大幅下滑。全部现金流量比率的较大变化,与万科A的房屋销售面积增长率下降密切相关。同时,万科A的库存金额不断增加,也会影响到万科A的全部现金流量比率,使之在2011年出现下降。

图1 2001~2013万科A财务弹性指标变化趋势

从图1的现金股利保障倍数变化趋势来看,基本与全部现金流量比率具有相似的变化趋势。全部现金流量比率主要衡量了净现金流量用于满足投资和筹资的现金需求,而现金股利保障倍数主要分析营业现金净值用于现金股利的支付能力。由图1可知2004~2007年万科A的现金股利保障倍数是逐渐减小的,说明经营现金净流量对现金股利的支付能力越来越弱,甚至有些年份为负,即没有多余的营业现金净值用于支付现金股利;2007~2010年现金股利保障倍数逐渐增加,2010年达到最大值20.80;2010年以后,现金股利保障倍数下降到5以下,与万科A投资扩张速度过快、土地储备不断增加、房屋销售面积增长率下降、库存增加密切相关。

表4 财务弹性指标的统计描述

表5 万科A财务指标

结合表4的描述统计,全部现金流量比率最大值为3.33,最小值为-0.97,方差位1.05,说明万科A各年数值变化相对较小。现金股利保障倍数最大值为20.8,最小值为-15.2,方差为82.99,年度变化远大于全部向金流量比率。

表5给出了2001~2013年万科A一些财务指标变化情况。由表5可知,负债比率大体呈增长趋势,且均超过50%,说明万科这些年来负债程度比较高,特别近几年均超过了70%。较高的债务比率,会导致较高的财务杠杆,虽然其抵税效应有利于提高财务弹性,但高负债会增加企业财务风险。从流动比率来看,2001~2013年万科A的流动比率基本都在2以下,特别是2010年以后,万科A的流动比率在1.5以下,与近年来万科A土地储备不断增加、房屋销售面积增长率下降、库存增加相关。

从投资比率来看,每年的投资比率变化不大,除了2001、2005、2006年,其他的都在10%以下,这表明万科A投资占总收入的比重还不是很大,庞大的销售收入支撑了万科A的投资扩张行为。从主营业务增长率看,除了2010年为3.74%之外,多数年份保持在30%以上的增长,具有较好的发展潜能,能够抓住好的投资机会。

四、结论

通过上述分析可知,万科A全部现金流量比率不断增强,使得万科A可以凭借自己的经营所创造的资金流来满足其对筹资和投资的需求,以及支付现金股利的能力不断增强,那么万科A在面对经济形势变动时,有较好的适应和应对能力,即财务弹性较强,高财务弹性自然也会引发高的财务风险。

另外,万科A产品仍处于成长期,公司财务弹性比较高,面对经济环境的变化和利用投资机会的能力比较强,具有较好的发展势头;但公司的负债率比较高,偿债能力弱,资本成本高,目前发展前景好,可能没有太大的风险,但如果发展稍有不慎,就会引发很高的财务风险,会产生不良的后果,而且应注意避免过度负债,所以应该适当调整资本结构。万科A投资在不断增加,包括对房屋、土地的投资以及一些长期投资,合理的投资有利于公司的发展,但过度的投资就可能引发过多的财务风险,所以要避免过度投资。而且,万科A库存不断增加,并且每年增加也比较多,这可能就会增加成本,导致高的财务风险。

从上文数据可以看出,财务弹性和投资扩张存在交互作用。高财务弹性会引发高的投资;同时,高的投资也会导致高的财务弹性。因为,财务弹性比较高,那么公司面对经济环境的变化和利用投资机会的能力比较强,公司则会抓住好的机会,增加投资,扩大发展;在投资不断扩张的公司,在投资机会比较好的情况下,公司可能发展前景比较高,能够实现公司的价值,获取高额的利润,掌握足够的现金流,做好充分的防御措施,那么,公司在面对不确定性时,就能很好地适应和应对,即提高了公司的财务弹性。所以,公司在不断成熟发展的过程中,要把握好财务弹性和投资扩张的关系,既要注意投资的质量,又要把握投资的数量;既要利用高财务弹性带来的利益,又要避免高财务弹性引发的风险。

*本文系国家社科基金一般项目“基于迎合激励的上市公司异常派现与非效率投资行为研究”(项目编号:14BGL042)、中国博士后基金项目“上市公司股利支付行为与财务弹性选择”(项目编号:2014M561180)、国家自然科学联合基金项目“竞争与制度交互下的公司金融契约治理:行为分析与实验检验”(项目编号:U1304705)阶段性研究成果。

[1]何承丽:《浅析财务弹性的重要性》,《财会研究》2011年第11期。

[2]王旭:《我国公司财务弹性与公司价值的研究——来自食品类上市公司的经验数据》,《财务与金融》2013年第6期。

[3]周心春:《财务弹性、风险预防与经营绩效》,《财会通讯》2012年第8期。

(编辑成方)