商业银行信息科技风险量化与管理研究

2016-10-18张蕾吴静

张蕾 吴静

【摘要】 信息科技风险是银行管理中的主要部分,但是对于我国信息科技风险而言,在其计量过程中存在一定的问题。本文通过对信息科技风险量化进行研究,通过多种模型进行建立并加以分析。并对管理措施进行强化完善信息科技风险防控技术。

【关键字】 信息科技 风险量化管理

一、信息科技风险特征

1、难度量。信息科技风险的不确定因素过大,导致在其风险因素进行控制时存在一定的难度。虽然在一定情况下,储存厂商可以帮助客户对中断的业务造成的损失进计量,但是这种计量方式却仍然存在一定的缺失。2、易扩散。由于网络传播速度过快,一旦银行操作失误其波及范围就会快速扩散,甚至波及整个银行的经营情况,同时造成的损失必然也会增加。这种损失不仅会造成银行财务的损失,同时还会对银行的声誉产生一定的影响,而这种影响则是长远的,3、影响大。利用互联网技术的同时,也意味着银行经营将离不开信息技术。近年来,网络安全问题日益增加,一旦银行网络受到攻击就会导致银行系统的全面瘫痪,交易系统也会因此产生巨大的影响,严重时会对整个国家造成损失。

二、信息科技风险计量

2.1均值—方差模型

当同一个投资项目,及时有多个投资方案时,其期望收益都是一样的,因此认为标准差最小的就是最有效的投资方案;而当投资项目不同时,则期望效率和标准差都会有所不同,因此可以利用标准离差率进行对风险的计量。在标准离差率中每获得1%的期望收益曾需要承担相同的风险,因此面对信息科技投资中多个方案时,认为方案中标准离差率越小,则投资方案最安全。

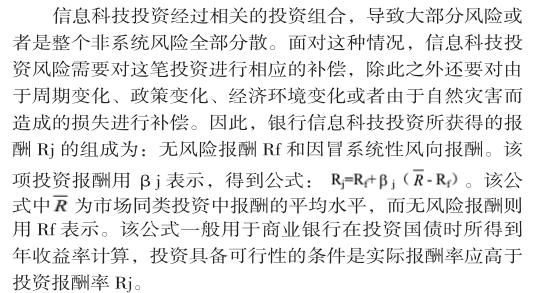

2.2资本资产定价模型

三、强化信息科技风险管理对策

以我国新《指引》为基础,对管理制度进行不断的完善和优化,并建立常态化的管理模式。加强商业银行中信息科技风险管理制度,推动其不断的发展,为信息科技风险管理提供有效的保障。商业银行在强化信息科技管理的过程中,需要重视IT资源和业务的平衡发展,不能因发展IT管理技术而忽略了银行业务,以免造成资源紧张。在其发展的过程中,遵循事物发展的规律,不能急于求成而造成资源配置过剩,导致资源闲置。在管理过程中,我国商业银行所使用的设备大多数是国外进口设备,导致成本过高,更新速度慢。因此需要不断对我国管理设备进行发展,降低相关依赖性。同时减少银行信息泄露的可能性,通过自主研发,商业银行可以逐渐形成自身的技术团队,降低成本,提高银行竞争了,同时有效降低外包风险。

总结:目前,信息科技风险管理面临着新的发展趋势。而我国和其他国家相比,本身就存在着一定的差距,但是面对新的发展趋势我国同样面临新的机遇。推进我国信息科技风险管理制度,提高银行竞争了。本文对信息科技风险量化进行了描述,并提出了相应的管理对策,认为我国需要建立自主的核心技术,减低依赖性,才能真正的提高信息科技风险的管理能力。

参 考 文 献

[1]杨涛. 商业银行信息科技风险量化与管理研究[J]. 信息安全与技术,2010,06:66-70.

[2]何茂春. 商业银行信息科技风险的量化计量研究[J]. 金融论坛,2009,02:42-48.

[3]李健. 中小商业银行信息科技风险管理研究[D].吉林大学,2015.