基于crystal ball的低渗致密气藏开发经济风险评价

2016-10-18张静平王亚莉关春晓

张静平,王亚莉,关春晓

(中国石油勘探开发研究院廊坊分院,河北廊坊065007)

油气工程

基于crystal ball的低渗致密气藏开发经济风险评价

张静平,王亚莉,关春晓

(中国石油勘探开发研究院廊坊分院,河北廊坊065007)

低渗致密气藏投资开发具有较高的经济风险,开发前景备受关注与质疑。采用蒙特卡洛法并借助crystal ball软件为计算工具对国内典型致密气区块A开展了研究。建立了致密气单井经济评价模型并确定天然气价格,单井综合投资,单井累计产量,经营成本为随机变量且服从三角分布。通过控制估计误差,不断优化模拟过程,成功实现了11 236次净现值(净现值)与内部收益率(FIRR)的随机抽样模拟。计算结果表明净现值大于零的概率为92%,内部收益率大于行业标准收益率8%的概率为68%,大于15%的概率仅为20%,具有一定的经济风险,敏感性分析表明天然气价格与单井累计产量是影响开发收益的主要因素。

低渗致密气藏;蒙特卡洛;crystal ball;经济风险

低渗致密气藏具有开发成本高,开发难度大的特点,投资开发的过程不确定性大,是典型的风险投资项目。传统经济评价分析是基于目前经济参数,进行未来经济指标测算,得出的是一个具体的数据,并不清楚风险发生的概率。为了帮助决策者更好的了解这种特殊类型气藏开发的经济前景,把握风险点,有必要开展经济风险评价。蒙特卡洛法是一种重要的风险分析方法,在投资决策类项目如房地产、金融、工程等各个领域应用广泛,该方法从20世纪70年代开始应用于石油天然气工业生产中,在勘探、开发各个阶段具有实用性,并且随着计算机技术的发展快速推广。

1 蒙特卡洛法原理及crystal ball软件介绍

1.1蒙特卡洛法介绍

蒙特卡洛法也叫随机模拟法,以概率统计为理论基础,以计算机运算为实验手段。

假定函数Y=f(x1,x2……xn),其中x1,x2……xn为随机变量,其概率分布已知,通过重复抽样取出每一组随机变量的值(X1,X2……Xn),然后按函数关系式确定函数值Y=f(X1,X2……Xn)。反复独立抽样若干次,可得到函数Y的一批抽样数据Y1,Y2……Yk,当达到合理的模拟次数时,样本特征可以近似反映总体的特征,若误差在可接受范围内,这时可以得出与实际情况相近的函数Y的概率分布与其数字特征[1]。

1.2crystal ball软件功能及使用步骤

crystal ball软件是加载在Excel电子表格上的第三方程序。软件可以生成预测变量的概率分布,例如可以得到内部收益率大于10%的概率是75%这样的结论,突破以往计算结果为一个数值的局限,软件包括4个操作步骤[2,3]。

1.2.1建立电子表格形式的计算模型首先建立一个有效的、正确的经济评价决策模型,用以计算需要得到的经济指标,如利润、净现值,内部收益率等。建立合理的评价模型是经济分析工作的基础。

1.2.2定义风险变量的分布crystal ball提供了16种预先定义好的分布和一种可由用户定制的分布。对变量了解的越多,定义的分布就越准确,在经济评价工作中,风险变量的分布与取值是影响结果的关键因素。

1.2.3运行模拟获得预测变量的取值软件按照要求的次数来进行抽样计算,同时将预测值保存起来,留作后面的分析用。这个步骤需要考虑模拟次数与误差控制,确保结果的科学合理性。

1.2.4敏感性分析灵敏度分析可计算各个风险变量对预测单元的影响。灵敏度图表将这些影响表示为相关系数或百分比值的形式,代表了各个随机变量对于总体结果的影响力。

2 低渗致密气藏开发经济风险评价

2.1建立单井经济评价模型

低渗致密气藏开发特征与常规气藏不同,常规气藏一次布井,以井网的形式开发,而致密气藏由于稳产期短,递减快,需要滚动打井弥补递减以保持气田稳产。常规气藏经济评价的对象通常是区块或项目,而致密气藏由于单井井间连通性较差,在经济评价工作中可认为其具有一井一藏的特征,单井是相对独立的经济个体,因此,可以建立单井经济模型开展研究工作[4]。

研究区为国内典型低渗致密气藏A,目前已经实现规模开发,未来的经济前景还需进一步评估。依据盈亏平衡原理,采用现金流量法,建立单井经济评价模型来计算关键经济指标,以净现值与内部收益率为预测指标开展研究[5]。

式中:Qdt-第t年采气量,104m3;Ic-企业目标收益率,低渗致密气藏为8%;Wr-天然气商品率;P-税后销售价格,元/立方米;Idt-综合投资,万元;Cdt-经营成本,万元;n-计算期,年。

本例基本情况为:评价期为16年,单井累计产量2 000×104m3,天然气价格1.16元/立方米,商品率90%,单井综合投资950万元,经营成本0.34元/立方米。测算内部收益率9.2%,净现值为121万元,投资回收期6.78年,满足财务盈利要求。由于模型中的各项关键经济指标存在不确定性,能够实现效益开发的概率未知,需要开展蒙特卡洛模拟进行风险分析。

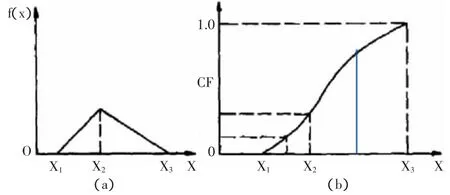

2.2关键经济指标的分布特征与取值

2.2.1经济指标的分布特征在低渗致密气藏单井经济评价模型中,天然气商品率及税率较为固定,涉及投入与产出的关键经济指标有4个:单井综合投资、经营成本、单井累计产量、天然气价格。它们对单井经济效益的影响非常大,定义为随机变量且服从三角分布(见图1)。以最小值,最可能值,最大值来描述其分布特征,取值在最小值与最大值之间,且趋向于最可能值。假设X1为最小值,X2为最可能值,X3为最大值,根据统计学原理,当X1≤X≤X2,概率密度函数为:

当X2≤X≤X3时:

图1 三角分布及其概率密度函数[6]

实际抽样过程中,采用“逆函数”的原理。即已知一个随机变量的累积概率分布函数,利用(0,1)区间均匀分布的随机数RN来产生具有已知概率分布的随机数,也就是令RN=CF,反算随机变量的值。三角分布抽样模型为[6,7]:

2.2.2研究区关键经济指标取值经济指标的取值是经济评价工作的重点和核心内容,直接影响经济评价工作的科学性与决策参考价值。

单井综合投资是资金流入的重要部分,数额较大,确定方法有两种,历史成本法与工程类比法。参考两种方法确定研究区单井综合投资最低为750万元,最可能值为900万元,最高为1 100万元。

经营成本主要由操作成本、期间费用构成。期间费用相对固定,对经营成本的预测主要是考虑操作成本。参照近几年该区块的成本数据,考虑后期老井的维护、增产措施等因素。确定经营成本最低0.22元/立方米,最可能0.3元/立方米,最高0.4元/立方米。

单井累计产量是影响营业收入的主要原因,受到气田地质条件,开发条件以及方案执行情况的影响。依据开发方案,结合动态分析跟踪,确定研究区单井累计产量最低1 700×104m3,最可能2 000×104m3,最高2 400× 104m3。

目前我国天然气销售价格是由政府定价决定,天然气价格定价机制处于不断改革的阶段。以该区天然气成本价作为参考,结合历史变化规律,综合考虑宏观经济形势以及我国天然气价格定价机制发展现状与态势,价格范围确定为最低1.0元/立方米,最可能1.2元/立方米,最高1.4元/立方米。

2.3净现值及内部收益率计算结果

2.3.1确定计算的次数与精度计算精度与抽样次数可以相互约束验证,合理的抽样次数可以保证结果的准确性,减少误差。在重复抽样或无限总体抽样条件下,总体近似服从正态分布,估计误差的计算公式为:

由于总体标准差σ的值未知,可以选一个初始样本,以样本的标准差作为总体标准差σ的估计值。在一定的置信水平下,估计误差与抽样次数成反比,误差越小需要的抽样次数越多[8]。

首先进行一次2 000次抽样模拟,以净现值统计结果进行分析,样本标准差110万元,样本均值152万元,根据式(6)计算,估计误差约为3.5万元。若希望估计误差控制在2万元以内,反算抽样次数n大于11 236次。

2.3.2计算结果分析运行11 236次抽样计算,结果显示净现值范围-187~578万元。净现值出现了负值,概率为8%,但大于零的概率达到92%。内部收益率均值为10.97%。大于行业要求的收益率8%的概率为68%,大于15%的概率仅为20%。该项目盈利可能性较大,但盈利能力有限,投资开发具有一定的风险,需要谨慎对待。研究区A是我国致密气开发的成功区块,研究结果提示其开发经济风险不容忽视,可见低渗致密气藏这种类型的资源实现效益开发具有一定难度。

敏感性分析显示,天然气价格是最大的影响因素,对方差的贡献率最大,是造成抽样计算结果差异的重要原因,与预测指标呈正相关。天然气产量的影响也非常突出,与收益指标呈正相关。投资与成本相对来讲影响较小,属于较不敏感因素,两者与预测指标呈负相关。因此,在项目的投资决策过程中,需紧密关注价格的态势,对于价格的变化及时做出反应,制定对策。同时,控制投资与成本,最大限度降低投资风险。

3 结论

(1)低渗致密气藏可以采用单井经济模型开展经济评价工作。在单井经济模型中,单井综合投资、经营成本、单井累计产量、天然气价格是主要的风险因素,定义为随机变量且服从三角分布特征。

(2)在运用crystal ball软件实现蒙特卡洛抽样计算的过程中,关键问题有两点,一是准确定义风险变量的取值范围;二是控制抽样误差,确定合理抽样次数以确保计算精度。

(3)研究区致密气开发内部收益率大于8%的概率为68%,净现值大于零的概率为92%。低渗致密气藏投资开发具有一定经济风险,价格与产量对于项目盈利能力至关重要,尤其是价格的动态,是天然气开发经济分析工作中主要的关注点。

[1]阮姣姣.蒙特卡洛法在储量计算和经济评价中的应用[D].武汉:长江大学,2014.

[2]赵卫旭.运用Crystal ball的投资项目内部收益率多因素敏感性分析[J].财会月刊,2012,(8):46-48.

[3]李晓英,徐素红,丁森,等.基于Crystal ball软件的水电项目投资风险分析[J].水电能源科学,2015,33(12):153-156.

[4]肖君,王径,姚莉.低渗致密气藏单井经济界限研究[J].天然气技术与经济,2014,8(6):61-63.

[5]钟志雄.关于致密气开发经济评价的思考[J].财经界(学术版),2015,(19):23-25.

[6]徐佳琼,李光耀.气田开发方案经济评价的风险分析[J].天然气工业,1990,10(6):35-38.

[7]张明泉,钟雄.蒙特卡洛模拟在油田开发经济评价风险中的应用[J].西南石油大学学报,2012,14(4):6-10.

[8]贾俊平,何晓群,金勇进.统计学[M].北京:中国人民大学出版社,2014:180-210.

Economic risk evaluation of low-permeability tight gas development based on crystal ball software

ZHANG Jingping,WANG Yali,GUAN Chunxiao

(Research Institute of Petroleum Exploration and Development-Langfang,Langfang Hebei 065007,China)

The economic prospect of tight gas remains uncertain for its high investment risk.In this paper,the monte carlo therapy was introduced,and the crystal ball software was employed to appraise the development of a typical tight gas field,area A.The economic evaluation model for single well was established and the gas price,the investment,the production and the operating cost were defined as random variables with triangle distribution.In the study,the simulation process is continuously optimized by controlling the estimation error,and the random sampling simulation of NPV and FIRR are realized 11 236 times successfully.The results show that the probability with NPV greater than zero is 92%,the proba-bility with FIRR greater than 8%is 68%,and with FIRR greater than 15%is only 20%,which indicates that the economic risk indeed exists.And sensitivity analysis shows natural gas price and the production are major affecting factors.

low-permeability tight gas;monte carlo therapy;crystal ball;economic risk

TE332

A

1673-5285(2016)09-0005-04

10.3969/j.issn.1673-5285.2016.09.002

2016-07-21

国家科技重大专项“大型气藏开发规律与开发技术对策研究”资助项目,项目编号:2011ZX05015-005。

张静平(1981-),博士,工程师,研究方向为天然气战略规划与经济评价,邮箱:zhangjp69@petrochina.com.cn。