环境会计信息披露研究

2016-10-15袁心张迪张一凡

袁心+张迪+张一凡

[摘要]改革开放以来,经济增长与生态环境保护的矛盾日益激烈。近年来发生的几起重大环境事件引发公众对环境会计课题的思考。而环境会计信息披露是环境会计工作的最终成果,也是环境会计核算体系中最重要的部分,进行环境披露、揭示环境资源的利用情况和环境污染的治理情况,已经成为我国治理严峻环境问题的必然要求。文章通过梳理国内外主要的环境信息披露实践与企业环境会计信息披露的内容与方式,体现环境会计信息的重要地位。

[关键词]环境会计;信息公开;披露

[DOI]10.13939/j.cnki.zgsc.2016.34.233

1 国际上主要的环境信息披露制度与实践

1.1 企业污染物排放及转移登记制度(Pollutant Release and Transfer Register,PRTR)

企业环境污染物排放与转移登记制度是覆盖范围最广泛的一种环境信息披漏工具。PRTR是多种污染源排放或转移至环境的潜在有害污染物的一览表或登记簿,是一个国家或区域的环境数据库。PRTR既包括向空气、水和土壤的排放或转移的相关信息,也包括运送至处理厂或废物处理厂的废物信息。该登记制度还包括关于特定物质的相关报告,如苯、甲烷或汞,它们与广大污染物形成对比,如挥发性有机化合物、温室气体或重金属。

1.2 环境影响评价报告(Environmental Impact Assessment)

环境影响评价是指对规划和建设项目实施后可能造成的环境影响进行分析、预测和评估,提出预防或减轻不良环境影响的对策和措施,进行跟踪检测的方法与制度。在世界各国,EIA被视为一种成功的手段,对环保做出了直接的贡献,因为它制止了破坏环境的项目上马,缓解了对环境造成的消极影响,增加了公众对未来项目或者行动的认同。

1.3 政府环境信息公开

1966年,美国国会通过了《信息自由法案》(Freedom of Information Act,FOIA),确立了美国政府所持有信息公开的规定,适用于美国联邦政府行政部门持有的记录,包括环境保护局。公众可以依据该法案获取不可自动取得的记录。

2 我国的环境信息披露政策与实践

2008年5月1日,国务院的《政府信息公开条例》和环保部的《环境信息公开办法(试行)》于同日起实施,是我国环境信息公开的主要法律依据,标志着我国较全面的环境信息依法公开新阶段的开始。

除此之外,在其他环境法律法规中,也规定了政府环境信息公开的内容,如2012年10月,环保部发布的《关于进一步加强环境保护信息公开工作的通知》。

为督促上市公司严格执行国家环保法律、法律和政策,避免由于上市公司环境保护工作滞后或募集资金投向不合理对环境造成严重污染和破坏而带来的市场风险,保护广大投资者的利益,监管部门专门出台了针对上市公司环境信息披露的一系列规定。如:《上市公司社会责任指引》,在第五章“环境保护和可持续发展”中,就上市公司环保政策的制定、内容和实施等方面提出了指导;2008年,上海证券交易所公布了《上市公司环境信息披露指引》,以指导上交所上市公司的环境信息披露;2010年,环境保护部出台《上市公司环境信息披露指南》(征求意见稿),明确规定上市公司应准确、及时、完整地向公众披露环境信息。

3 企业环境会计信息披露的内容与方式

3.1 企业环境会计信息披露的内容

环境会计的核心是将环境问题对外部的不经济性纳入企业会计核算体系。企业环境会计信息披露一般包括:企业基本情况、环境保护政策、环境会计核算信息、环境绩效情况和其他需要披露的环境会计信息。

3.2 企业环境会计信息披露的方式

目前环境会计信息披露的具体模式有两种:补充报告模式和独立报告模式,除此之外,社会责任报告也成为企业主动披露环境会计信息的一种特殊模式。

补充报告模式包括表内披露和表外披露两种。表内披露就是在现有的财务报表内增加新的会计项目,对与环境有关的指标进行单独揭示。表外披露则是保留原有的会计报表,在年报、招股说明书、报表附注或者其他报告(如董事会报告)等方面揭示企业环境方面的信息,企业主要披露其环境会计政策及目标,环境管理系统,主要的污染物、影响及处理措施,环境保护和废弃物的利用情况等信息。

独立报告模式就是企业编制独立的环境报告。编制独立的环境报告书可以使环境信息的披露更加集中、全面和系统,便于信息使用者对企业的环境活动做出恰当的评价。随着环境会计的发展,伴随着环境资源、环境受益等计量技术的克服与发展,编制独立的环境报告书是环境会计信息披露的发展趋势。尤其是上市公司,公众对环境会计信息的要求增加,企业对于环境会计信息披露的压力也逐渐增大,编制专门的环境报告书将是上市公司信息披露制度的重要一环。

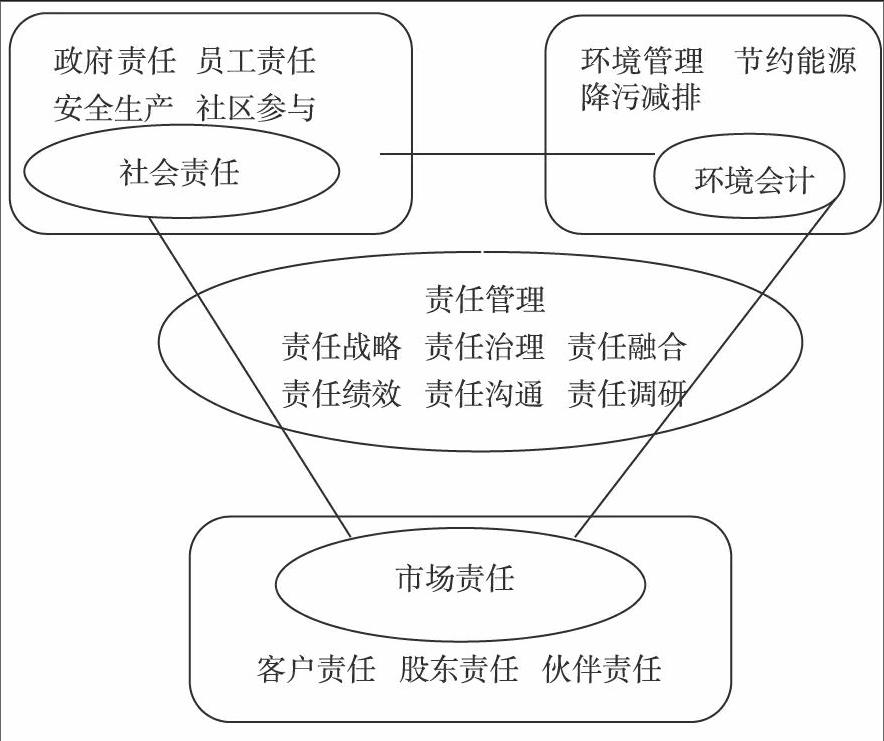

社会责任报告是沟通的过程,沟通内容是企业经济活动对社会特定利益群体及整体产生的社会和环境影响。它是社会责任的延伸,是对传统上只对投资者特别是股东承担责任的企业角色的超越。《中国企业社会责任报告编写指南》规定一份完整的企业社会责任报告包括六大主体部分:报告前言、责任管理、市场绩效、环境绩效和报告后记。其中,环境绩效主要描述企业在节能减排、保护环境方面的责任贡献,主要包括环境管理、节约资源能源和降污减排三大板块。《中国企业社会责任报告编写指南》还创造了“四位一体”的企业社会责任模型。如下图所示。

据统计,截至2014年10月31日,共有1526家企业发布了社会责任报告,相比2006年的32家企业,8年时间增长了50倍,继2009年的“井喷”和2012年的快速增长后,再现高速增长态势,占2014年全球报告总数的15%左右,中国已经成为全球发布社会责任报告重要的力量。但是,报告的质量仍存在一些问题,如报告过于简单、信息披露不规范、“报喜不报忧”等,报告信息披露的时效性、客观性、平衡性和可读性等方面都有较大的提升空间。

4 结 论

在资源所有权与资源经营管理权分离的背景下,政府对环境保护、节能减排、可持续发展承担着推动和监督的责任,而企业的管理层承担着受托重任,其中就包括环境受托责任,而环境受托责任的解除需要企业披露环境会计信息。

环境会计信息披露是环境会计工作的最终成果,也是环境会计核算体系中最重要的部分。进行环境信息披露、揭示环境资源的利用情况和环境污染治理情况,已经成为我国治理严峻环境问题的必然要求。

参考文献:

[1]王立彦,蒋洪强.环境会计[M].北京:中国环境出版社,2014(9).

[2]袁广达.环境会计与路经研究[M].北京:经济科学出版社,2010.