我国影子银行对银行体系稳定性的经济影响分析

2016-10-15杨霞王敏

杨霞,王敏

(1.复旦大学应用经济学博士后流动站,上海 200433;2.湖北工业大学经济与管理学院,湖北 武汉 430068;3.西南财经大学金融学院,四川 成都 611130)

·经济论坛

我国影子银行对银行体系稳定性的经济影响分析

杨霞1,2,王敏3

(1.复旦大学应用经济学博士后流动站,上海200433;2.湖北工业大学经济与管理学院,湖北武汉430068;3.西南财经大学金融学院,四川成都611130)

中国影子银行近几年增速迅猛,总规模高居世界第三,已成为国际国内金融界关注的重点。而与西方发达国家不同的是,我国影子银行的证券化程度低,这种特质的影子银行会否危及国内银行体系的稳定性则是国内分析影子银行的核心问题。随着我国金融发展不断深化,一方面应将影子银行的规模控制在合理范围内,并加强风险管理;另一方面应充分利用影子银行带来的金融创新活力,促进经济发展。

银行体系稳定性;影子银行、系统性风险;宏观审慎监管

一、引言

2007年美国次贷危机以来,世界各国金融市场受到不同程度的冲击。危机之后,学术界开始反思危机产生的根源。其中,影子银行(Shadow Banking)的拓张被普遍认为是造成风险溢出的主要原因。作为金融创新的产物、商业银行业务的衍生品,影子银行一方面具有商业银行的传统业务功能——吸收存款、发放贷款,并为社会提供流动性和创造信用;另一方面,它并不属于传统金融中介体系,较少或者尚未被监管机构监管,因此具有更高风险。

随着我国金融创新的深化,各种金融衍生产品也不断涌现,影子银行规模迅速扩张,并逐渐成为我国金融体系的重要组成部分。金融稳定理事会(FSB)发布的《2014全球影子银行监测报告》显示,中国的影子银行规模居全球第三,仅次于美国、英国。但与金融发达国家不同,我国影子银行资本证券化程度较低,主要发挥的还是传统融资功能。根据中国人民银行的统计数据,2011年人民币贷款占社会融资总量的58.22%,人民币贷款以外的社会融资占社会融资总量的41.78%;到2014年,人民币贷款以外的社会融资占到社会融资总量的59.6%。四年间,该比例增长了42.65%,其中委托贷款、信托贷款、未贴现商业银行票据占到我国影子银行总规模的80%。惠誉评级(Fitch Rating)在2014年指出,尽管中国政府采取了一些控制行动,影子银行业依然是中国面临的严重问题与主要风险。当前,在人民币突然贬值、资本外流、房地产价值下跌等经济现象之下,一些分析师认为,中国的影子银行体系或许正在酝酿“雷曼事件”或“贝尔斯登时刻”。本文将通过确定客观统计影子银行规模,科学构建银行体系稳定性的测量模型,以2003-2014年数据,实证分析我国影子银行对银行体系稳定性的影响。并根据实证分析的结果,从引导影子银行健康发展,保证银行体系稳定性的角度提出相应的政策建议。

二、文献综述

(一)对影子银行的界定。

“影子银行体系”(the Shadow Banking System)的概念由美国太平洋投资管理公司执行董事Paul McCulley[1]2007年在美联储年度会议上首次提出,被认为“主要功能是吸纳未获保险的短期资金的非银行投资中介”。伯南克(2010)将影子银行定义为“未被监管的,充当储蓄转化投资中介的金融机构”。Pozsar et al(2010)[2]认为影子银行是“以各种证券化方式及担保融资工具进行融资的媒介”。Paul Tucker(2010)[3]则认为影子银行能替代商业银行的核心功能,提供流动性、期限配合和杠杆化服务。FSB(2011)[4]提出“影子银行是游离于监管体系之外,可能引发监管套利和系统性风险等问题的信用中介体系”是比较权威的界定。IMF(2012)[5]在此界定中增加了“抵押密集型”业务特征的描述。

在中国,由于金融市场起步晚,金融创新程度较低,还没有一个成熟的资本市场作为载体,影子银行的发展还处于初级阶段,基本类似于美国Q条例实行时期的影子银行雏形。目前,国内学者对中国影子银行的认识也未统一,一般从两个视角界定影子银行:

一是基于业务或功能的视角。黄益平等(2012)[6]认为中国影子银行业务主要包括向公众销售理财产品的信托融资与由金融机构作中介的委托融资。王浡力等(2013)、李建军等(2014)[7]从具体业务的角度,将我国影子银行所涵盖的业务类型做了概括。汪涛等(2012)[8]、巴曙松(2013)[9]等基于我国目前对影子银行的标准不一,分别提出了从窄到宽的几种统计口径,被引用较多。袁增霆(2011)[10]则根据影子银行与传统银行业务的区别,将其界定为在传统银行体系之外,完成信用转换、流动性转换、期限转换等活动的信用中介。

二是基于监管的视角。龚明华(2011)、中国人民银行调查统计司与成都分行调查统计处(2012),[11]认为影子银行是从事金融中介活动,具有银行功能,但不受商业银行同等监管的机构。卢川(2012)、[12]国务院107号文(2013)基于不同金融机构受监管程度的差异,界定了影子银行的种类。曹昱(2014)认为影子银行是不受隐性存款保险制度保护的业务或金融机构。也都是采用此类逻辑界定的。

(二)关于我国影子银行对银行体系稳定性的影响分析。

国内关于金融体系稳定性的研究是从1997年东南亚金融危机后开始的,2007年之前国内学者的研究主要集中在政策体制上,探讨各类宏观经济变量对中国银行业体系的稳定性的显著影响;2007年全球金融危机后,影子银行对银行业系统的风险逐渐成为研究的热点问题。这一时期的研究内容主要包括从理论和实证两方面来分析影子银行的运行机制及其特征、影子银行与传统商业银行的关系、影子银行对系统性风险的影响等等。

一部分分析认为我国影子银行会对银行体系的稳定性造成冲击。理论探索方面,何德旭等(2009)、[13]龚明华(2011)等认为影子银行的高杠杆率、流动性大、期限错配等特征放大了系统性风险。秦岭(2010)等认为,影子银行自身的治理结构不完善、风险管理不足、监管不力等脆弱性问题,会加大市场波动,更易带来资产价格泡沫。易宪容(2013)基于影子银行的信用扩张本质,提出中国影子银行面临巨大的系统性风险。周莉萍(2011)、[14]李波(2011)、[15]董运佳(2015)等从影子银行的信用扩张机制角度分析了影子银行对货币政策传导途径的影响,认为它大大降低了货币政策的有效性。实证分析方面,林琳、曹勇(2013)构建了系统性风险压力指数,通过VAR模型、脉冲响应函数分析,得出影子银行体系对系统性风险压力的影响较为直接的结论。宋巍、刘俊奇(2015)分别构建GARCH-VaR模型、CoVaR模型,实证分析了我国影子银行对商业银行体系的风险溢出效应。

也有一部分分析认为,影子银行对我国金融体系的稳定性影响不大。理论方面,李扬(2012)提出影子银行体系的发展是金融创新和金融自由化的必然趋势,中国影子银行风险可控,应鼓励市场中介监管自律,全面实施宏观审慎监管。巴曙松(2013)[9]对照欧美国家,从金融结构演进角度客观评估影子银行,认为中国影子银行尚不具备引发系统性风险的可能。实证分析方面,毛泽盛、万亚兰(2012)[15]通过测算1992-2010年中国影子银行的规模和银行体系的稳定性,发现存在阈值效应。刘超、马玉洁(2014)采用VAR模型,分析认为我国影子银行系统对金融发展具有一定的正向冲击效应,对金融稳定产生一定的负向冲击效应。何德旭、李锦成(2015)[13]通过ARIMA模型实证研究发现不断增长的影子银行规模与股市有长期稳定的关系,从中短期看中国影子银行还不会对整个金融市场包括股票市场造成冲击。

综合这些研究成果,目前国内关于影子银行的界定有了一定的共识,关于影子银行风险溢出、对银行体系稳定性的影响、及如何规范其发展,则观点不一。本文通过科学界定影子银行的范畴,理论探讨影子银行的风险传导路径,客观统计我国影子银行的规模,构建BSSI模型测量银行体系的稳定性,运用2003-2014年数据,实证分析我国影子银行对银行体系稳定性的影响。

三、影子银行的风险传导路径

国际标准的影子银行风险根源是随着信用衍生品的不断创设,风险被不断放大,当基础资产即抵押贷款出现违约风险,抵押资产价值缩水,信用衍生品的风险显化,形成金融市场系统性风险,风险集中爆发引致金融危机。影子银行的风险传导途径主要有货币市场途径和商业银行途径。

(一)货币市场路径。

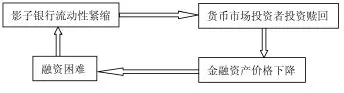

影子银行体系的融资渠道——货币市场基金会导致风险溢出。风险一旦发生,流动性紧缩使资金来源减少,其他机构也面临融资压力,若货币市场的投资者观察到了市场情况的恶化,金融机构普遍紧缩信贷,减少交易活动,并根据预期进行了第一波的投资赎回。而后其他市场的投资者观察到这一状况跟风赎回,从而导致金融资产价格的螺旋式下降,融资困境进一步加剧,造成金融风险的蔓延(如图1所示)。

(二)商业银行路径。

图1 影子银行风险传播的货币市场路径

随着金融混业经营的发展,商业银行与影子银行的界限日益模糊,影子银行体系还可通过商业银行进行风险传递(如图2)。一方面,影子银行体系进行期限转换及流动性转换需要商业银行提供资金支持;另一方面,商业银行也投资于影子银行体系出售的各类金融产品。这种关联性交易加大了风险传染的可能性,增加了银行的融资成本和资金来源的不稳定,在一方受到流动性影响时,另一方也会出现类似的经营危机,因此成为影子银行体系和商业银行之间风险传播的途径。

图2 影子银行风险传播的商业银行路径

四、实证分析

(一)中国影子银行的规模统计。

由于影子银行的界定不规范,计算口径也大不同,近期多家机构估算的中国影子银行规模,从5.8万亿至41万亿元不等。而由文献综述可知,关于影子银行的界定大体上有两种视角,即业务或功能角度、监管角度。但是这两种视角也不是截然分开的,有些银行或非银行金融机构虽然受到监管,但金融创新使其影子银行不断拓张,监管套利愈发明显;而从业务上看,一些银行表外业务同样发挥着影子银行信用转换、期限转换与流动性转换的功能。

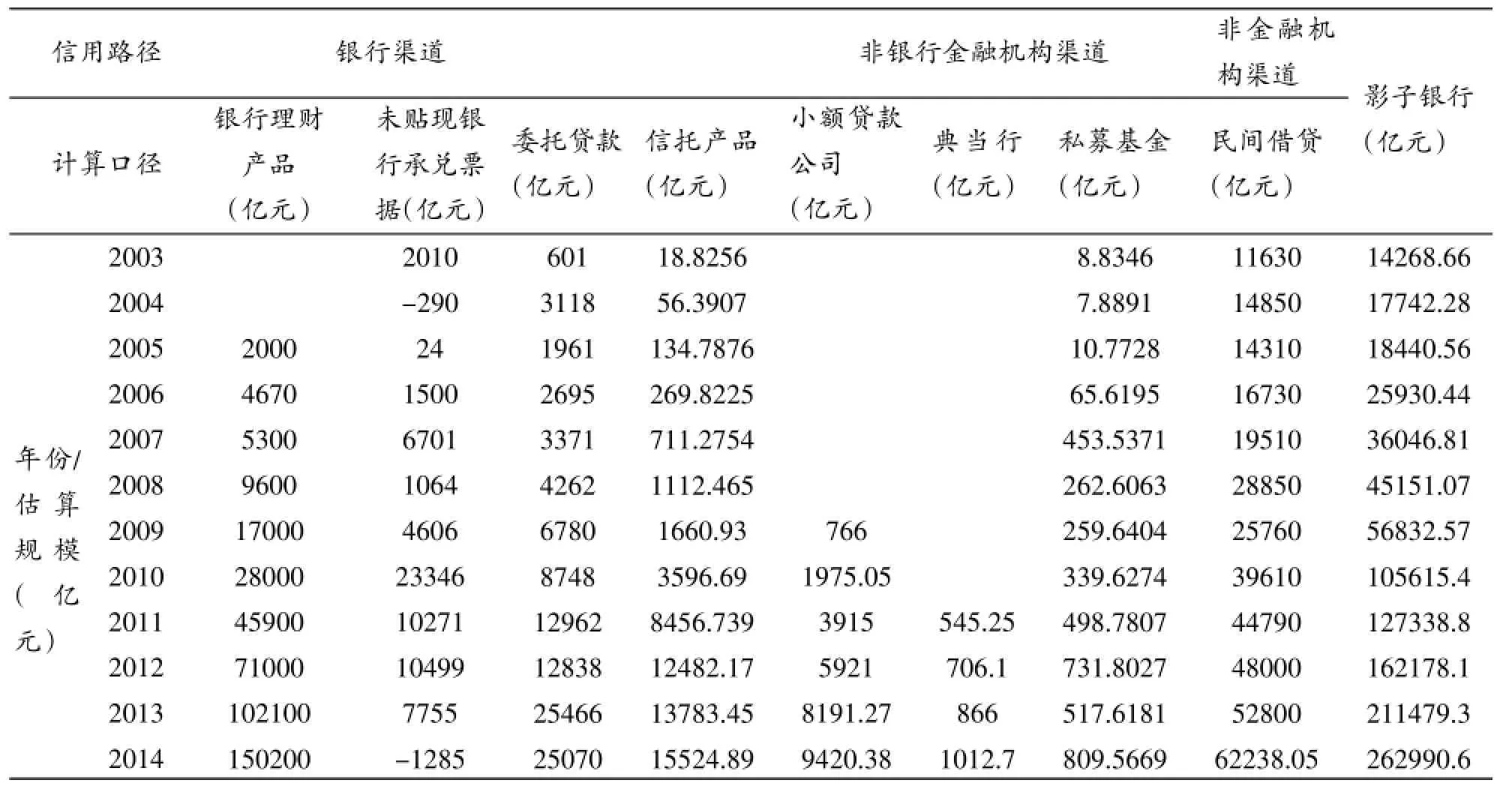

由于各国金融结构、金融市场发展阶段、金融监管环境不尽相同,很多在国外影子银行体系中占主导地位的机构在我国并不存在或者特征并不显著,如许多证券化交易活动。为此,本文在考察影子银行的规模时,从机构角度出发,结合各业务实际发挥的功能,将影子银行分为三大类:银行渠道、非银行金融机构渠道和非金融机构渠道。这也与国务院办公厅2013年发布的107①国务院2013年发布的《关于加强影子银行业务若干问题的通知》(107号文)是目前关于影子银行的最权威文件。该文提出我国影子银行应该分为三类:一是不持有金融牌照、完全无监督的信用中介机构,包括新型网络金融公司、第三方理财机构等;二是不持有金融牌照,存在监管不足的信用中介机构,包括融资性担保公司、小额贷款公司等;三是机构持有金融牌照,但存在监管不足或规避监管的业务,包括货币市场基金、资产证券化、部分理财业务等。号文中关于影子银行的界定相吻合。按照本文的界定,下面将从银行渠道、非银行金融机构渠道和非金融机构渠道三个渠道估计我国影子银行的规模。具体来说,银行渠道包括银行理财产品、未贴现银行承兑票据、委托贷款;非银行金融机构渠道包括信托产品、小额贷款公司、典当行、私募基金;非金融机构渠道包括民间借贷。

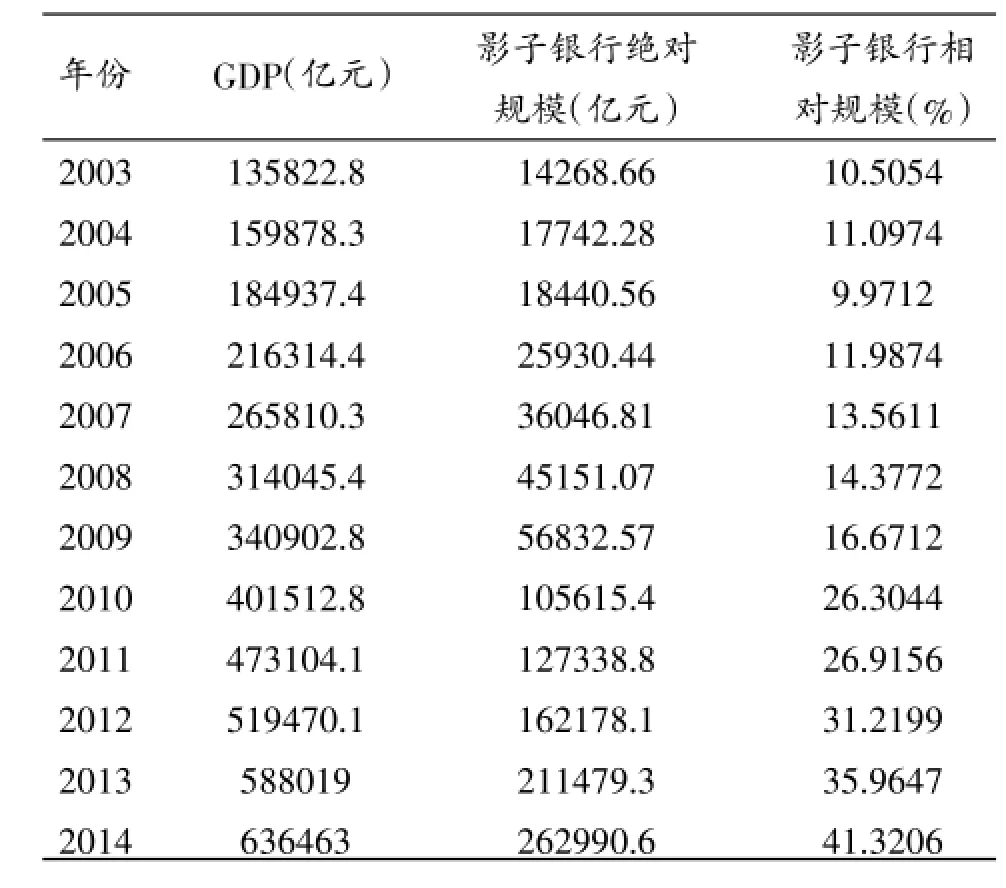

表1统计了2003-2014年影子银行的绝对规模,反映了影子银行自身的变化趋势。为反映整体宏观经济背景下的趋势以及后文计量的方便,在此基础上又计算了影子银行的相对规模即选取“影子银行绝对规模/当年GDP”(表2)作为考察对象,并绘制在图3中。

图32003-2014年我国影子银行的相对规模

表1 中国影子银行规模估计

表2 中国影子银行相对规模估计

(二)我国银行体系的稳定性测度。

依据全面性、动态性、量化与非量化指标相结合以及可操作性等原则,并结合目前国内外关于银行体系稳定性研究的经验,本文借鉴邹薇(2007)对银行体系稳定性的测度方法,即BSSI(Banking System Stability Index)模型。该模型选择发生银行危机的主要先行指标:银行体系的存款总额(RDEP),银行对非政府部门的贷款(RCPS)和金融系统净国外资产(RFL),它们分别是银行部门流动性风险、信贷风险和汇率风险的代表性或者说间接性指标。选取2003年-2014年我国银行部门的相关数据,考虑到数据的可获得性,用存款性金融机构作为银行体系的代表,在此设计一个BSSI3t一般指数来度量银行部门对危机的脆弱程度:

μ和σ分别代表这三个变量的算术平均和标准差

邹薇(2007)从经验和实证两个角度分析得出,BSSI3可以用来很好地反映国内银行部门稳定状况的变动,从式(1)可以看出,BSSI3的样本均值为0,只要BSSI3不显著地偏离0,银行部门就不会出现严重的问题,具体来看可以分为五个阶段:BSSI值显著大于0,不稳定程度下降,危机发生的概率开始增大;BSSI值突然开始下降,危机发生的概率进一步增大;-0.5<BSSI<0,处于中度不稳定阶段;BSSI<-0.5、处于严重不稳定阶段;复苏阶段,BSSI值增大至0。本文具体的指标估算值见表3。

根据表3绘制出银行体系稳定性BSSI指数曲线,如图4,它反映了我国金融体系稳定性的整体变化趋势。从图中可以看出指标值在2007年急剧上升、显著大于1,而后又急剧下降,这意味着我国银行体系在2007年过度承担了风险行为,发生危机的概率增加,这一变化与国内经济事实相符。自2007年美国次贷危机爆发并迅速演化成一场全球性的经济危机,我国经济也受到了巨大的冲击,2009年受危机影响的各种经济弊端开始显现,导致银行体系的稳定性下降。

表3 测度我国银行体系稳定性的评估值

图4 我国银行体系稳定性(BSSI指数)

根据银行体系的稳定性指标,现将银行体系的稳定性与影子银行相对规模之间的关系作简要的模拟,其结果如图5。

图5 我国影子银行相对规模与银行体系稳定性之间关系模拟图

其中,纵轴代表银行体系的稳定性指数,横轴表示影子银行的相对规模,图中虚线为二者之间的趋势线。从趋势方程可以看出,影子银行与金融体系的稳定性之间大致成二次函数形式。

(三)我国影子银行对银行体系稳定性影响的实证分析。

1.变量的选择。

自变量选择影子银行的相对规模(SB),因变量选择银行体系的稳定性(BSSI),同时选择一些控制变量以增加实证研究的完整性和可靠性。影响金融体系稳定性的因素很多,尤其是宏观经济变量及金融环境变量对于稳定性的影响更为明显,如GDP增长率(GDP)、贷款增长率(LN)、M2增长率(M2)、投资增长率(IG)、消费增长率(CG)、通货膨胀率(CPI)以及一年期名义存款利率(NR)等,考虑到各变量之间可能存在多重共线性,经过多重共线性检验,本文采取通货膨胀率(CPI)以及一年期名义存款利率(NR)作为控制变量。

通过以上建立的模糊控制器,在MATLAB中的Simulink模块中建立如图7所示的模糊PID仿真框图,并把Fuzzy Logic Controller模块名称设置为mhpid,实现了FIS与SIMULINK的连接。

表4 变量名称表

2.实证分析。

(1)单位根检验和协整检验。

首先对金融体系的稳定性(BSSI)、影子银行的相对规模(SB)、投资(固定资产投资)增长率(IG)、消费增长率(CG)这些时间序列数据进行平稳性检验,采用的方法是ADF单位根检验,如表5所示。结果显示原时间序列中各变量的ADF检验统计量只有在一阶差分后才小于5%显著水平下的临界值,说明以上时间序列都为一阶单整序列。因此,FS、SB、IG、CG是非平稳序列,又FS、SB、IG、CG都为一阶单整序列,故可以进行协整检验。

表5 统计变量的ADF平稳性检验

表6 显著性水平

关于协整检验,选用单方程检验方法恩格尔-格兰杰检验法,将SB、CPI、NR对BSSI做协整回归,提取残差项u,再对残差项u做平稳性检验。其结果如表7所示:

表7 残差项u平稳性检验结果

检验结果显示在5%的显著性水平下,残差项是平稳的,这说明BSSI、SB、CPI及NR之间是协整关系。

(2)Granger因果检验。

协整检验的结果显示上述时间序列之间存在均衡的关系,为了进一步分析影子银行规模与银行体系的稳定性之间是否构成因果关系,以影子银行相对规模SB和银行体系的稳定性BSSI作为检验对象进行格兰杰因果关系检验。同时,考虑到前文对影子银行相对规模和金融体系稳定性之间模拟的结果,二者可能存在非线性关系,故对银行体系的稳定性BSSI和影子银行相对规模平方项SBS也进行格兰杰因果关系检验。结果显示(表8)SB及SBS是BSSI的格兰杰原因,BSSI也是SB的格兰杰原因,但BSSI不是SBS的格兰杰原因。

表8 Granger因果检验结果

(3)模型回归。

趋势方程显示二者大致成二次函数形式,另外格兰杰因果关系检验的结果也显示影子银行相对规模平方项SBS是银行体系稳定性BSSI的原因,因此在对变量进行平稳性处理后,将模型设定为:

其中,α为常数项,βt(t=1……4)是系数项。通过LS估计得出结果显示可能存在自相关,故先对模型进行了序列自相关检验(本文采用L-M检验),检验结果如表9:

表9 L-M检验结果

从上表中可以看出,nR^2=11.096对应的P值为0.0039,小于0.05,故存在序列相关。在此基础上,通过广义差分修正后,最终回归结果见表10:

表10 模型估计结果

因此,BSSI=0.1477SB-0.0039SBS-0.0988CPI-0.1449NR-0.25

3.结果分析。

通过建立银行体系稳定性(因变量)与影子银行相对规模(自变量,影子银行规模绝对值/GDP)的回归模型,选择通货膨胀率及名义利率水平为控制变量,以2003-2014年的统计数据为样本,使用最小二乘法对方程进行回归拟合。回归结果显示,影子银行规模的一次项与银行体系稳定性呈正相关关系,而二次项则与银行体系稳定性呈负相关关系,两者关系近似呈现倒U性,临界点为-0.147683/(-2*0.003952)=18.96%。这表明,当影子银行相对规模小于18.96%时,影子银行相对规模的扩大,会使银行体系稳定性提升;当影子银行相对规模大于18.96%后,影子银行相对规模的扩大,会使银行体系稳定性下降。由此可见,中国影子银行规模与银行体系稳定性之间存在阈值效应。

五、结论分析及政策建议

(一)结论分析。

本文通过统计中国影子银行体系的规模,并分析其与银行体系稳定性之间的关系,实证研究结果表明我国影子银行的规模与银行体系稳定性之间存在阈值效应。

1.我国影子银行的发展使得系统性风险增大。

影子银行的高杠杆、期限错配以及高关联性,使影子银行的多种风险来源不仅没有及时得到分散,反而通过各种信用中介链条积聚在影子银行体系内部,放大了金融市场的系统性风险。影子银行的运行离不开信用、期限及流动性转换,一些质量较差的证券无法出售给投资者,便会在发行商手中累积,导致影子银行内部信用风险聚集。由于长期资产流动性较差,期限的持续错配会由于短期债务集中到期产生期限风险。流动性转化从本质上只是在名义上提高了流动性的评级,并没有消除流动性风险。因此,影子银行的信用、期限及流动性转换加重了影子银行的风险累积。而且影子银行不属于央行最后贷款人制度的保护范围,又缺乏存款保险制度,在发生危机的时候得不到有效的保护,这就进一步放大了系统性风险。

2.我国影子银行对传统商业银行构成冲击。

影子银行是我国特定融资环境下的产物,其存在有一定的合理性,但影子银行体系的兴起使得传统商业银行的运作模式、盈利机制发生改变。在运作模式上,商业银行由传统的“发放贷款——持有——到期”的模式转为“发放贷款——证券化——发行”的模式。在盈利机制上,商业银行从“存贷利差”机制转向“中间业务”机制。由于大部分影子银行产品的收益率高于常规,吸引大量资金从正规金融机构转向影子银行体系。储蓄资金的转向,还导致大量的资产负债业务表外化,杠杆率放大、周转率提升。一旦风险爆发将会导致表外贷款难以偿还,表外风险还有可能转嫁进入表内,这就增加了金融机构的信用风险和流动性风险。

3.我国影子银行引发金融危机的可能性并不大。

尽管2012年以来,基金、信托、证券公司之间的理财合作业务发展迅猛,系统性风险相应提高,但从风险的绝对值来看,影子银行引发金融危机的可能性并不大。而且由于我国影子银行的发展是金融深化不够的表现,是填补金融服务不足的客观需求,适度规模的影子银行有助于拓展企业融资渠道,降低对传统银行部门资金需求的压力,推动银行部门自身经营水平的改善。但若过度发展,影子银行的内在风险将不断积聚,在当前经济下行时期更易交叉传染,造成银行业整体稳定性的下降。

(二)政策建议。

在目前经济市场化及社会融资多元化的背景下,对待影子银行问题主要应该协调好两个方面:一方面将影子银行的规模控制在合理范围内,并注重风险控制;另一方面,充分利用影子银行带来的金融创新活力,促进经济发展。

1.加强以防范系统性风险为目标的宏观审慎监管。

美国金融危机后,国际金融组织和主要发达国家均出台了一系列措施,加强了对影子银行的监管,包括扩大监管范围、提高监管标准、加强风险隔离、防范道德风险等。借鉴国际经验,在我国当前金融监管框架下,应全面实施以加强宏观审慎监管为主要内容的监管体系改革。

(1)逐渐过渡到按业务监管模式。在当前分业监管模式下,各监管部门的监管对象是按机构划分的。而影子银行的业务已跨越了传统金融机构界限,呈现出混业经营的发展趋势,这就导致大量监管真空的存在,带来巨大的监管套利空间,容易引发系统性风险。应进一步完善监管机构之间的协调机制,加强信息交流与共享,逐渐由按机构监管模式过渡到按业务监管模式。

(2)完善影子银行的风险评估、监测、防范机制。当前我国影子银行尚处于风险可控阶段,这是完善风险管理体系的大好时机。人民银行应拓展金融统计边界,建立影子银行专项统计,将影子银行的机构数量、业务总量、风险状况纳入统计范畴。在此基础上,完善风险评估模型,保证评估的前瞻性、敏感性和创新性。重点监测影子银行表外信贷风险,降低风险溢出到传统银行的可能性。使影子银行业务处于可知、可测、可控的范围之内,是保证不发生系统性风险的必要前提。

(3)加强监管操作的逆周期性。我国宏观调控一旦发生方向性转变或实体经济面临资金紧张时,非传统银行业务的金融创新则发展迅速。近年来,人民币贷款以外的社会融资额占社会融资总量的比例快速攀升则说明了这一点。相应地,对影子银行的规范与监管操作也应遵循逆周期效应(巴曙松,2013)。影子银行的资金链如果突然断裂,将给金融稳定、企业发展、宏观经济带来巨大风险,因此对影子银行的监管整治不可一蹴而就。应认清影子银行的创新本质,遵循一定的逆周期效应,逐步规范影子银行的业务,将其引导到合规的轨道。

2.进一步深化金融体制改革,促进金融创新的规范发展。

影子银行是金融创新的必然结果,我国影子银行更是金融深化不足、金融市场不够发达的产物,深化金融体制改革才是规范影子银行发展、化解影子银行风险的根本举措。

(1)推进利率市场化改革。利率管制限制了资金的贷放渠道,也刺激了贷款需求,并进一步加剧了贷款资金的供不应求。放开利率管制可以使市场基准利率如实反映资金供求状况、风险结构,减轻利率的非理性波动及不稳定性,从而使高利贷市场的吸引力降低,社会闲散资金自动流向正规金融部门。应允许银行存贷款利率更大的浮动空间,逐渐放开定价自主权,保证资金价格的市场化、多元化。

(2)培育多层次金融市场体系。努力发展各类金融市场,适度拓宽投融资渠道,加强正规金融机构的信贷支持,从需求方面降低对影子银行信贷的依赖程度。科学引导与规范管理民间资本的运作,放开市场准入制度,为社会资金的流向提供多样化的选择。改善资本供求失衡局面,才能在源头上抑制影子银行过度扩张。

(3)规范金融创新的发展空间。在当前金融结构市场化、社会融资多元化的背景下,影子银行在服务实体经济,促进非传统银行业务健康发展方面起到了重要作用。影子银行的功能不可磨灭,关键是要营造规范的金融创新环境。应从法律法规上明确管理责任,明晰风险承担主体。在保证控制风险、提高效率、促进发展的前提下,通过窗口指导、社会信用体系建设、市场中介监管自律等手段推动并规范金融创新行为。

[1]Mc Culley.P.Teton Reflections[R].PIMCO Global Central Focus,2007,(09).

[2]Pozsar,Zoltan.Shadow Banking[R].Federal Reserve Bank of New York Staff Report No.458,2010(7).

[3]Paul Tucker.Shadow banking,financing markets and financial stability.BIS Review.2010.

[4]FSB,2011,Shadow banking:scoping the issues[R].Background Note of the Financial Stability Board.

[5]IMF.Restoring conference and progressing on reform[R].IMF Global Financial Stability Reports,2012.

[6]黄益平,常健,杨灵修.中国地影子银行会成为另一个次债?[J].国际经济评论,2012,(02).

[7]王浡力,李建军.中国影子银行的规模、风险评估与监管对策[J].中央财经大学学报,2013,(05).

[8]汪涛,胡志鹏.影子银行的风险[J].USB全球经济研究报告,2012.

[9]巴曙松.应从金融结构演进角度客观评估影子银行[J].经济纵横,2013,(04).

[10]袁增霆.中外影子银行体系的本质与监管[J].中国金融,2011,(03).

[11]中国人民银行调查统计司与成都分行调查统计处联合课题组.影子银行体系的内涵及外延[J].金融发展评论,2012,(08).

[12]卢川.中国影子银行运行模式研究——基于银信合作视角[J].金融发展评论,2012,(01).

[13]何德旭,李锦成.中国影子银行与A股市场的相关性分析[J].上海金融,2015,(04).

[14]周莉萍.影子银行体系的信用创造:机制、效应和应对思路[J].金融评论,2011,(04).

[15]毛泽盛,万亚兰.中国影子银行与银行体系稳定性阈值效应研究[J].国际金融研究,2012,(11).

责任编辑郁之行

F832.1

A

1003-8477(2016)09-0079-09

杨霞(1974—),女,复旦大学应用经济学博士后流动站在读博士后,湖北工业大学经济与管理学院副教授;王敏(1991—),女,西南财经大学金融学院硕士研究生。

湖北省教育厅人文社科重点项目(15D030),湖北工业大学博士科研启动基金项目(BSQD12093)。